��(d��o)�Z��2019��ڶ����ȣ����³�����ƴ����^�m(x��)��(y��n)����٣��Ӵ��g(sh��)Ͷ�룬�����R����˵�ͬ�r�������ˡ���h(hu��n)��(n��i)����GMV���Ñ���Ȼ���F(xi��n)��q�����к���ؔ��(w��)ָ��(bi��o)��Ͷ�Y���A(y��)�ڣ��Ƀr��q15.99%��

- ����|��ɖ|��������

- ����̖|�|����x��̣�ID: dgjdds��

8��21��ƴ���l(f��)����2019��ڶ�����ؔ�I��72.90�|Ԫ���^ȥ��ͬ�ڵ�27.09�|Ԫͬ�����L169%���^����һ���ȵ�45.452�|Ԫ�h(hu��n)�ȴ�����L60%�������Ј�61�|Ԫ���ձ��A(y��)�ڡ��w������ͨ�ɹɖ|�ă�̝�p�������10.033�|Ԫ������ȥ��ͬ�ڞ��̝�p64.939�|Ԫ�������խ��������ͨ�Õ�Ӌ��(zh��n)�t�£�ƽ�_�w������ͨ�ɹɖ|�ă�̝�p�������4.113�|Ԫ���h�����Ј�18.7�|Ԫ̝�p���ձ��A(y��)�ڡ�

�ܘI(y��)����������A(y��)��Ӱ푣�ƴ����ձP��q15.99%���ӽ�����Ƀr�¸ߡ�

►�I(y��)��ժҪ��

����2019��6��30�յ�12�������g��ƽ�_GMV�_7091�|Ԫ���^ȥ��ͬ�ڵ�2621�|Ԫͬ�����L171%��

�����ȣ�ƴ������F(xi��n)�I��72.90�|Ԫ���^ȥ��ͬ�ڵ�27.09�|Ԫͬ�����L169%���^����һ���ȵ�45.452�|Ԫ���h(hu��n)�����L60%��

��������6�µף�ƽ�_����S�I�Ҕ�(sh��)�_4.832�|���^ȥ��ͬ�ڵ�3.436�|ͬ�����L41%������1.396�|���^һ���Ȇμ����L3990�f���S�I�ҡ�

�����ȣ�ƴ���APPƽ���»��Ñ���(sh��)�_3.66�|���^ȥ��ͬ�ڵ�1.95�|ͬ�����L88%���^һ���ȵ�2.897�|�μ�����7630�f��

2019Q2��ƴ����w������ͨ�ɹɖ|�ă�̝�p��10.033�|Ԫ���^ȥ��ͬ�ڵ�64.939�|Ԫ�����խ����ͨ�Õ�Ӌ��(zh��n)�t�£��w������ͨ�ɹɖ|�ă�̝�p��4.113�|Ԫ���^һ����13.791�|�h(hu��n)���½�70%��

�Y�ρ�Դ��ƴ���2019Q2ؔ��

�I�պ�GMV���ӵ���Ҫ�����ǾS�����^��ˮƽ��take rate������6�µף�ƴ����^ȥ12���µĿ������208.6�|Ԫ��؛�Ż����^�m(x��)������2.9%���c����2018ؔ��3.3%��take rate�H���c�ׂ��ٷֱ�֮�

��һ���棬�I�պ�GMV���ӵ���Ҫԭ��t���Ñ��ı��l(f��)���L�Ϳ͆r�ij��m(x��)������

►���_���٣��á��ݡ����p���Ñ���(sh��)�����͆r�p���L

����(j��)���ҽy(t��ng)Ӌ�ְl(f��)���Ĉ���@ʾ������2018��ĩ���҇��W(w��ng)�j(lu��)ُ���Ñ�Ҏ(gu��)ģ�_6.1�|��ռ�W(w��ng)���w��73.6%���@�f�����S���˿ڼt���E�p���Ƅ������t��Ҳ�ѽ�(j��ng)�|�����컨�塣���@�ӵĺ��^�����£�ƴ������f�S�����Ñ���(sh��)���ķ�(w��n)�����L��

��2017Q4��������|��ƴ�������������Ȼ��S�Ñ���Ӌ1.4�|��һ����2018Q4��������Ȼ��S�Ñ�ֻ��6810�f����������ͬ�ڵ�һ�룻��2019Q1�����ߺ�Ӌ������Ȼ��S�Ñ�4800�f����������ͬ��9640�f��һ�롣

������f��ͬ�Ȝp��50%��Ҏ(gu��)�Ɂ����㣬�����ȣ�������������Ñ�֮�;�ֻ��2018Q2�˔�(sh��)��(j��)��һ�룬Ҳ����4300�f���ҡ�

��Ŀǰ�ѽ�(j��ng)������Q2ؔ��(sh��)��(j��)��������;��|�ѽ�(j��ng)�քe�@ȡ��2000�f��1080�f��������Ñ�����ôƴ����ֻʣ��1200�f�ˣ���������ˣ�ƴ��ࡰ�@�������ķQ̖�������˵�̓����

��������ģ�ƴ�����һ�νo���҂��@ϲ��

�Y�ρ�Դ��ƴ����v��ؔ��

����6�µף�ƴ���ƽ�_����S�I�Ҕ�(sh��)�_4.832�|���^һ���Ȇμ����L3990�f���S�I�ң��^ȥ��ͬ�ڵ�3.436�|ͬ�����L41%������1.396�|������Փֵ��ʮ�����࣡�����Ȱ���Ͱ̓����L�Ñ�2000�f����ƴ����t���ڰ���һ�����١��@ʾ��ƴ������ŵ����uڅ�ݡ�

���⣬ƴ����Ƅӿ͑���ƽ���»��Ñ��_3.66�|��ͬ�����L88%���^Q1��2.897�|�μ�����7630�f���μ�����Ҏ(gu��)ģ��(chu��ng)�vʷ�¸ߡ���ԓ헔�(sh��)��(j��)�H�y(t��ng)Ӌƴ���APP����»��Ñ���δ����ͨ�^�罻�W(w��ng)�j(lu��)������������L��ƴ���ƽ�_���Ñ���

�S���f��ƴ���һ���������Ñ���GMVռ���ѽ�(j��ng)�������37%������48%�����ᄅ�|���ڸ������³�����ƴ����ѽ�(j��ng)Ѹ�ٵČ��F(xi��n)���r(n��ng)��������С����f��ƴ����������Ј��đ�(zh��n)���ѽ�(j��ng)��Ҋ��Ч��ͬ�r�҂�Ҳע���ƴ��ಢ�]�зŗ��³��Ј���Quest Mobile�l(f��)���Ĉ���@ʾ������6�µף�ƴ����³��Ј��Ñ�ͬ�ȃ���7220�f����������ИI(y��)�s7000�f�����w����Ҏ(gu��)ģ��

�@������ƴ���H�������Ñ�Ҏ(gu��)ģ����I(l��ng)�ȣ����ڴ����Ñ�Ⱥ�w�б����˘O�ߵ��ИI(y��)���Ч��(y��ng)��ͨ�^�r(n��ng)؛��(ji��)�������@�����(zh��n)�³��Ј��đ�(zh��n)��Ͷ�ţ�ƴ���ͨ�^����h(hu��n)��(n��i)��ɰ�ץ�����ֶΣ������ˡ���ɽ�����ؽ�ɽ�y���Ľ����{�ԡ�

ƴ�������۳ɿ����H�����Ñ����I�պ�GMV�����L���ڿ͆r�@�N�����w�F(xi��n)�Ñ�ճ�ԵĔ�(sh��)��(j��)��Ҳ���m(x��)���L������������́��v��������Ҫ���ǿ͑����档

�������^�ġ��³��Ј����M�߾W(w��ng)ُڅ��2019������@ʾ��72.4%��ƴ���APP���S�Ñ�ͬ�r��(y��ng)���Ԍ����Ñ��غ϶���˸ߵ���r�£�ƴ�����Ñ����������f�I(l��ng)�����������ƽ�_��

����2019��6�µף�ƴ���ƽ�_���S�I�����ƽ�����M�~�Mһ�����L��1467.5Ԫ���^ȥ��ͬ�ڵ�762.8Ԫͬ�����L92%���^�m(x��)���ַ������L�B(t��i)�ݡ�����ԭ��һ�������������˾����l�����ӣ���һ���棬������ƴ����U���ˆr�^�ߵ�Ʒ�

�Y�ρ�Դ��ƴ����v��ؔ��

�_ʼ����һ�������е�ƴ��������������Ñ�����ʳ��Ȅ���Ʒ֮��������һЩ�������^���Ʒ���iPhone����Ӯa(ch��n)Ʒ�����M�и��~�a�N����(j��)ƴ�����¶�Ĕ�(sh��)��(j��)��ȥ�ꡰ�p11��������618���g��ƽ�_��ͨ�^��Ҏ(gu��)�ڙ�(qu��n)��(j��ng)�N���������H�¿�iPhone���۷e�۳����^160�f�_��

���e���Hֱ��������GMV�͠I�գ�߀�g������˿͆r��ͬ�r���յ�**��̓riPhone���Ñ�������ʾ���^�ˌ�ƴ����ӡ���Ը����ƴ������ٴ��Σ��@�ӷ��^�����������Ñ�ճ�ԣ��γ�����ѭ�h(hu��n)��

���⣬����618���g��ƴ���DAU�_��1.35�|������λ���������֮�ף�������618���N��ӽY(ji��)����ƴ����DAU��Ȼ��(w��n)����1.3�|���ϡ�

Ҳ�����f����ʹ�DZ�����ȫ������½أ�ƴ������Ñ�ճ�Ժ͏�(f��)ُ�ʷ������f��������ɫ�ı��F(xi��n)��

ƴ���ͨ�^����h(hu��n)��(n��i)�⡰�ɰ�ץ��������ס�Ñ����L�ĺ��ģ���ͨ�^����Ʒ��������Ñ�ճ�ԣ��mȻ����δ��һ�Εr�g��(n��i)���f������̝�p�����������ţ��װك|���~���Y������ƴ��ా���ص����_Ҋ��������һ�졣

�Y���Ј��ϣ�ƴ���Ĺ���Ҳ���l(f��)���ʡ��ڽ�(j��ng)�v�������һ݆ꎵ�֮��ƴ��ಢ�]�К��H�������ڸ�����|(zh��)�����������£�7�·����������u�������ԺɃr�_ʼ����ʎ�о�����������ֹ���|�r�g8��21���ձP��ƴ���Ƀr��30.11��Ԫ���q���_15.99%��

�Y�ρ�Դ���ϻ��Cȯ

�]�г�ɫ�ĘI(y��)�����͟o���õ������Y���Ј�����A��ƴ�������ĹɃr��ÿ�Ƀ�̝�p�Ĵ����խ����ָ����һ������ƴ�������������̝�p�D(zhu��n)��ӯ����܉���ϡ�����һ���棬ƴ��������g(sh��)Ͷ������ӣ�Ҳ협�(y��ng)�ˮ�(d��ng)ǰ�������й�˾�Ĵ�څ�ݣ��g�������˹Ƀr������

►�I�N�����g(sh��)Ͷ����m(x��)���L��һ����ـ��־�ڴ��A

�����ȁ������I�N�M��ͬ�����L105%��61.037�|Ԫ����Ҫ�����ڽ���618���д�����g�ġ����f�a�N�����ߡ����^ƴ�����ʾ��2019���°��꣬߀���^�m(x��)�U�������a�N���ȡ�

�Y�ρ�Դ��ƴ����v��ؔ��

�����ȣ�ƴ��࿂��(j��ng)�I�M�Þ�71.857�|Ԫ���^ȥ��ͬ�ڵ�89.574�|Ԫ�������͡����ҪԴ��һ���c�����M�á�ȥ��ͬ�ڣ�������ǰϦһ����Ӌ��ə�(qu��n)���ƴ���һ���c�����M�Þ�58.007�|Ԫ��������ԓ�֧����2.783�|Ԫ��

��(j��)ƴ�����(n��i)�������ˆT�Q����I�N�M����Ҫ�����ɂ����棺һ�ǏV�棬һ���a�N�����ԏV��������F(xi��n)�A�Σ����L�ڵ�ƴ����ȻҪͶ���ĠI�N�M�ã�����CEO�S��?bi��o)��f�ġ����Ј��I�N�M��ҕ��ռ�I(l��ng)�Ñ����ǵ��L��Ͷ�Y����

���S��ƴ�����İl(f��)չ���M�������֮�V���M�þͿ����� ������֧����׃�ɡ��m��֧���������ë�������^�m(x��)�����ڮ�(d��ng)ǰ��80%���ң���ʹ���f�ߡ��a�N=��Ҫ֧������ƴ�F�̓r·����ֻҪ�m�r���s�Ј��M�ã����f��ٍ����M���M��

���ǣ�ƴ��ව(w��n)ס����֪����Ҫ�L�ðl(f��)չ���Ͳ����ڮ�(d��ng)���ո��Ј��t�������Ҳ��H����(y��ng)ԓ���ڸ�²ˣ�߀ҪͶ������ڸ��N���棬Ҳ���ǼӴ��g(sh��)Ͷ�롣

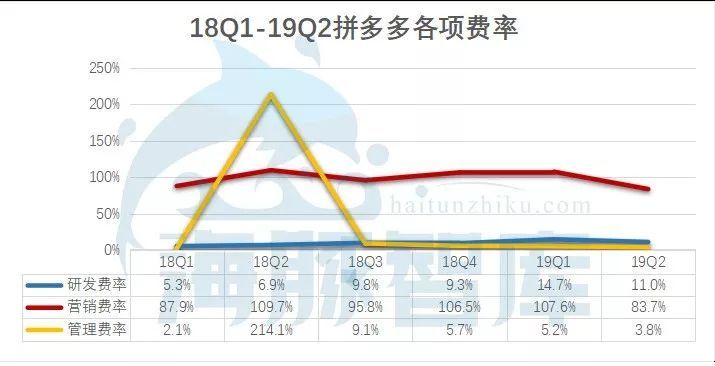

�����ȣ�ƴ����аl(f��)�M���Mһ��������8.037�|Ԫ���^ȥ��ͬ�����L332%��ƽ�_�аl(f��)�M��ռ����Ȟ�11%�������ИI(y��)ƽ��ˮƽ��ԓ����Ͷ����Ҫ���˲š��㷨��ϵ�y(t��ng)�ȡ��o���Y�a(ch��n)�����̶��Y�a(ch��n)�Hռ�OС������

�mȻ�M��֧����(sh��)�~�c���ᄅ�|������в�С��࣬���Ǐ��M���ܿ���ƴ������ڼ��g(sh��)���аl(f��)ʮ����ҕ��

�Y�ρ�Դ��ƴ����v��ؔ��

�҂���֮ǰ��ؔ������Д�(sh��)���ᵽ�^���ڿƼ��r�������g(sh��)������̹�˾����Ҫ�ԡ��ړ��Д�(sh��)��(j��)�x�ܵ��Ј���(j��ng)���У���Q���M�ߺ��̼�֮�g������Ϣ�����Q���l(f��)���費ƥ�䣬����YԴ���M�ĺ��ľ��ǔ�(sh��)��(j��)�����ܡ�

�^(q��)�e�ڂ��y(t��ng)�����؛�����ĵġ�����؛��ģʽ��ƴ��෴�������֮���ɔ�(sh��)��(j��)����M������(y��ng)朣�Ҳ���ǡ�؛���ˡ�ģʽ��ƴ������e�۵��Ñ���(sh��)��(j��)�����ԏ������(c��)���ƹ��o��(c��)���M�о���(zh��n)�����ƣ�ʹ����������I(y��)���Խ��͠I�N�ɱ����A(y��)�y�ɱ��Լ����費ƥ����L(f��ng)�U��

���@�Nģʽ�£�ƴ�����ƾ��cѺע�ڷֲ�ʽAI������ƴ�����m(x��)����ļӴ��ڼ��g(sh��)�I(l��ng)���Ͷ�Y���ԿsС�c����Ͱ͡����|���I(l��ng)�ȹ�˾�ļ��g(sh��)��ࡣ

���FCEO���d���f����һ�����|(zh��)��ƴ����s���|(zh��)���Ԍ��������ҵģ��@�f������Ƕ�ô�����������^���J�飬���������ƴ�����|(zh��)�ɲ�������齡�����������һ������ҧ��ʮ���¾��K��

���ϣ��@��Ԓ�����[�ص���Ӵκ��x�nj�����I(y��)���v�������o�B(t��i)����ij�����⹝(ji��)�cȥ�u�������Ƿǡ��Ԍ��l(f��)չ�����Ժ�Ŭ����Q�˼�؛���}�����Ї�������M�̺�����M��������ؕ�I��ƴ����Ժ�ͬ�ӿ����ߵ��@�l·�ϡ�

ƴ����mȻ�ڇ�(y��n)��ɽկ���ӣ��e�O�S�o���M�ߙ�(qu��n)�桢�������M���w���߀�к��L��·Ҫ�ߣ��������ű�������·���������h�⣬�ጢ���¶��������ľ���Գִ�ٵ�ƴ��࣬����һ�������D(zhu��n)�ͺ�������

���ڡ����������F(xi��n)�ӎ��(q��)�����š�����ƴ����Ժ��ܷ�Ť�D(zhu��n)����ӡ���@Щ�Ɇ������룬�ɝM�����ա�9.9Ԫ���p��Ь���]�����Ԍ��������շ�(w��n)��������ϴ��εİ���Ͱͣ��ѽ�(j��ng)�������İl(f��)չ�v�̽o������õĴ𰸡�

►2019�꣬ƴ���ӭ��ͻ���f�|���c

�Ľ����~�����������ƴ������Ѷ��^��Σ�U�ڡ�

��(j��)�����]������Ϣ�@ʾ��2019���ϰ��꣬ȫ�����f����(w��)��I(y��)�I(y��)��(w��)����Ӌ���277.6�|����ԓ헔�(sh��)��(j��)������ƴ���ƽ�_����ռȫ�����f�I(y��)�ı������������ķ�֮һ����ӆ�Δ�(sh��)��(j��)�����Ї�������������ѽ�(j��ng)�γɡ�

����ǰ�ږ|����ȺӑՓ����ο���ƴ����δ������Ͷ�Y�˱�ʾ�����ã��҄t��Ҋ��ɣ�Ŀǰ߀�h������

����ƴ����A(y��)ӋGMV 9000�|Ԫ����2022��ƴ�����A(y��)Ҋ��GMV��2�f�|���ϡ�Ŀǰ��take rate ��3%�������������5%���ϡ�����ƴ��ൽ2022��I������1000�|�I�ղ����y���������µĺ�����̘I(y��)��(w��)��������41%����Щ��]���ԠI�I(y��)��(w��)�ĕr�������ʳ��^50%��ƴ���ֻҪ���㼤�M���Ј�Ͷ�ţ������������500�|�����y������ƴ����Ǵ��ЙC���ɞ�һ��ǧ�|������̹�˾��

������ؔ�ʡ�

ƴ���19Q1�������Ñ��������������xһ������ʧЧ

ؔ����x�����17%֮����ο���ƴ����̝�p�͡��@�ͳɱ�������

��ֵ����H��32�|��Ԫ��ƴ��౻�߹�߀�Ǿ��|������

��վ֩���ģ�壺

40岁成熟女人牲交片20分钟

|

国产精品一线二线

|

久久九九网站

|

在线人成视频播放午夜福利

|

无码精品人妻一区二区三区免费看

|

fc2ppv在线播放

|

jizz欧美性10

|

免费人成年激情视频在线观看

|

综合一区二区三区

|

精品国产一区二区三区免费

|

亚洲精品tv久久久久久久久久

|

国产乱妇无码大片在线观看

|

国产极品粉嫩福利姬萌白酱

|

国产成人无码一二三区视频

|

www蜜臀|

男女啪啪免费体验区

|

日本少妇色

|

99精品久久久久久久久久综合

|

一本之道之高码清乱码加勒比

|

国产99视频精品免费视频7

|

国产成人免费ā片在线观看老同学

|

人人曰

|

五十路av在线|

国产视频日韩

|

黄色免费视频在线

|

在线视频午夜

|

久久人人爽人人爽人人片av高请

|

最新中文字幕免费看

|

欧美疯狂做受xxxx高潮小说

|

欧美一区二区三区成人片在线

|

免费久久网站

|

国产偷自拍视频

|

国产性xxxxx|

一级片99|

操操综合

|

国产欧美日韩综合精品二区

|

国产欧美在线观看

|

91丨国产丨香蕉|入口

|

久久久久久伊人高潮影院

|

亚洲人成网站在线播放942

|

欧美亚洲国产另类

|

国产免费一区二区三区在线能观看

|

性色av一二三天美传媒

|

色琪琪丁香婷婷综合久久

|

成人在线日韩

|

青青99

|

青草青草视频2免费观看

|

依依综合网

|

黄色片99|

性欧美老妇另类xxxx

|

男女无遮挡做爰猛烈黄文

|

精品国产一二三区

|

国产精品无码av在线播放

|

国产丝袜一区二区三区免费视频

|

三个男吃我奶头一边一个视频

|

五月天伊人网

|

欧美日本一二三区

|

午夜久久久精品

|

国产黄色在线网站

|

日韩激情在线

|

精品久久久久久久久久岛国gif

|

国产精品午夜无码体验区

|

久久精品99久久香蕉国产色戒

|

久久天天躁夜夜躁狠狠躁2022

|

性xxxx|

福利毛片

|

国产伦精品一区二区三区千人斩

|

波多野结衣一区二区三区高清

|

在线成人精品国产区免费

|

天堂中文av在线

|

国产尤物在线

|

亚洲日本不卡

|

91精品网站|

操操操操网

|

国产精品伦视频

|

免费国产a国产片高清网站

国产婷婷一区二区三区

|

5566亚洲精华国产精华精华液

|

内射囯产旡码丰满少妇

|

国产99视频精品免费播放照片

|

欧美激情啪啪

|

色婷婷久久一区二区三区麻豆

|

亚洲精品无码久久

|

国产成a人亚洲精品

|

国产一区二区三区免费播放

|

国产成人艳妇aa视频在线

|

日韩精品在线免费观看视频

|

中文字幕精品久久久久人妻

|

久久精品人人爽人人爽

|

日韩欧美高清视频

|

他揉捏她两乳不停呻吟微博

|

√资源天堂中文在线视频

|

91视频这里只有精品

|

亚洲人成在线影院

|

亚洲欧美精品

|

屁屁影院国产第一页

|

中文字幕av无码不卡免费

|

黑人极品videos精品欧美裸

|

欧美www.|

国产精品激情av久久久青桔

|

国产l精品国产亚洲区

|

九七久久

|

风间由美性色一区二区三区

|

亚洲国产图片

|

www夜片内射视频日韩精品成人

|

国产高清视频在线免费观看

|

国产精品入口夜色视频大尺度

|

美玉足脚交一区二区三区图片

|

国产欧美精品日韩区二区麻豆天美

|

www国产亚洲精品久久久日本

|

亚洲精品国偷拍自产在线观看蜜臀

|

亚洲网在线

|

91精品国产色综合久久不卡粉嫩

|

a级毛片黄免费观看 m

|

少妇和邻居做不戴套视频

|

成人爽a毛片一区二区免费

成人爽爽爽

|

欧美肥妇bwbwbwbxx|

中国美女乱淫免费看视频

|

亚洲精品一区二区三区h

|

女人喷液抽搐高潮视频

|

国精产品一区一区三区视频

|

人妻无码熟妇乱又伦精品视频

|

舌头伸进添得好爽高潮欧美

|

极品嫩模高潮叫床

|

97激情

|

成人免费毛片日本片视频

|

另类三区

|

国产让女高潮的av毛片

|

欧美大波乳人伦免费视频

|

激情网婷婷

|

a√视频在线观看

|

日韩在线小视频

|

www.日本黄

|

www.国产在线播放

|

四虎地址8848精品

|

日本少妇喂奶视频

|

久久久社区

|

国产交换配乱淫视频a免费

国产精成人品免费观看

|

国产精品成人久久久久

|

免费啪视频在线观看

|

国产精品欧美亚洲777777

|

亚洲成人av网址

|

婷婷五月花

|

狠狠色狠狠色综合

|

一区二区三区无码视频免费福利

|

92看片淫黄大片一级

|

欧美精品影院

|

蜜臀91丨九色丨蝌蚪中文

|

尤物99国产成人精品视频

|

日日骚一区二区

|

黄视频在线免费看

|

人人爱免费在线观看

|

亚洲成av人片在线观看

|

国产专区一区二区

|

无码免费一区二区三区免费播放

|

欧美aa大片欧美大片观看

|

国产欧美久久一区二区三区

|

中国女人内谢69xxxx喜欢你

|

日韩加勒比一本无码精品

|

久久久wwww

|

人善交video另类hd侏儒

|

国产区视频在线观看

|

国语av在线

|

久久综合网址

|

窝窝视频在线

|

明星乱淫免费视频欧美

|

99婷婷|

黑色超薄丝袜脚交爽91

|

成人午夜sm精品久久久久久久

|

久久综合入口

|

免费看黄色三级

|

免费国精产品自偷自偷免费看

|

国产精品人人爽人人做av片

|

日韩精品久久久久久久酒店

|

人人舔人人干

|

天天做爰裸体免费视频

|

中文字幕人成乱码在线观看

|

hsck成人网

|

亚洲中文字幕aⅴ天堂

|

午夜dj高清免费观看视频

|

国内精品福利视频

|

中文字幕色偷偷人妻久久

|

国产精品欧美一区二区三区不卡

|

高h乱l高辣h文乱古文

|

久久丫精品久久丫

|

天天狠狠色综合图片区

|

天天撸日日夜夜

|

国产精品久久久久久久毛片明星

|

人人鲁人人莫一区二区三区

|

精品成人佐山爱一区二区

|

亚洲国产一区二区三区在线观看

|

欧美一级欧美三级在线观看

|

337p日本欧洲亚洲大胆精品

|

国产午夜亚洲精品理论片色戒

|

野花香社区在线视频观看播放

|

亚洲天堂三级

|

乌克兰粉嫩xxx极品hd

|

人与动人物xxxx毛片

|

免费看高清毛片

|

日韩欧美一级

|

天堂国产女人av

|

精品国产乱码久久久久久久软件

|

国产精品美女一区二区三区

|

亚洲的天堂av无码

|

欧美资源|

男人天堂欧美

|

爆操白虎逼|

日韩成人无码

|

四川少妇xxxx内谢欧美

|

伊人色综合久久久天天蜜桃

|

日韩视频一区二区三区在线观看

|

youjizz自拍|

中文字幕乱码亚洲无线三区

|

国产精品国产三级国产专区51区

|

国产91精品一区二区麻豆亚洲

|

在线国产播放

|

美乳少妇与邻居尤物啪啪

|

国产资源在线免费观看

|

欧美丰满老妇性猛交

|

中文幕无线码中文字夫妻

|

av中文在线天堂

|

国产69精品久久久久久妇女迅雷

|

国产午夜精品免费一区二区三区视频

|

久久精品国语

|

亚洲男人天堂网站

|

国产免费视频传媒

|

成人免费观看激情视频

|

久久亚洲综合色

|

91丨九色丨刺激

|

99在线精品免费视频

|

色图自拍偷拍

|

在线精品亚洲一区二区佐佐木明希

|

天天爽夜夜爽夜夜爽精品

|

91av免费|

国产极品美女高潮抽搐免费网站

|

国产亚洲视频一区

|

91久久国产

|

亚洲成人tv|

性啪啪chinese东北老女人

|

午夜在线国语中文字幕视频

|

无码av中文字幕久久专区

|

久草青青视频

|

国产成人影视

|

久久国产乱子伦精品免费午夜,浪货好紧

|

狠狠色狠狠色

|

国产女精品视频网站免费

|

超碰免费视

|

久久久久人妻精品一区二区三区

|

俺来也俺也啪www色

俺啪也

|

欧美极品videos精品

|

加勒比中文字幕无码一区

|

全部a∨一极品视觉盛宴

|

国产原创视频在线观看

|

天堂va欧美va亚洲va老司机

|

成年人免费看黄色

|

在线观看欧美成人

|

欧美精品一区二区三区久久久竹菊

|

免费一级做a爰片久久毛片潮

|

动漫无遮挡羞视频在线观看

|

国产激情久久久久久

|

久久综合伊人77777蜜臀

|

97人人精品

|

成人99一区二区激情免费看

|

欧美xxxx做受欧美

|

国产午夜在线观看

|

久久国语精品

|

明星大尺度激情做爰视频

|

一级黄色大片视频

|

乱码av午夜噜噜噜噜动漫

|

国产网友自拍在线视频

|

久久久久久亚洲精品中文字幕

|

色婷婷网

|

狠狠综合久久久久综合网

|

久久久久久亚洲精品成人

|

成人av免费看|

永久影院

|

亚洲精品一区中文字幕乱码

|

亚洲一区在线免费

|

成人精品一区二区户外勾搭野战

|

激情视频在线观看免费

|

同性色老头性xxxx老头

|

精品第一页|

精品国产午夜福利在线观看

|

91深夜视频|

中文字幕一区在线播放

|

精品少妇v888av

|

亚洲熟妇少妇任你躁在线观看无码

|

无遮挡国产高潮视频免费观看

|

你懂的视频在线播放

|

日韩国产一区二区三区

|

国产一区二区在线视频

|

中文字幕日产乱码一二三区

|

一本一道av无码中文字幕麻豆

|

亚洲激情黄色

|

色播视频在线观看

|

亚洲色无码专区一区

|

亚洲xxxxxx

|

一本久久综合亚洲鲁鲁五月天

|

伊人黄色片

|

日批网站在线观看

|

国产精品一级

|

强制中出し~大桥未久在线

|

日韩欧av|

99久久久无码国产精品免费

|

蜜臀一区二区三区精品免费视频

|

中文字幕无码视频手机免费看

|

日日夜夜亚洲

|

欧美成人a

|

草草影院地址

|

日本一二三区在线

|

色欲av无码一区二区人妻

|

生活片毛片

|

欧美雌雄另类xxxxx

|

92看片淫黄大片看国产片

|

久久 国产 尿 小便 嘘嘘

|

偷偷操影院

|

日韩在线观看免费

|

中国少妇无码专区

|

成人区人妻精品一区二区三区

|

色综合婷婷|

九九re6热在线视频精品66

|

想要xx在线观看

|

一个添下面两个吃奶把腿扒开

|

www.色涩涩.com网站

|

久久99精品国产99久久6尤物

|

亚洲乱码少妇

|

六月丁香色婷婷

|

巨大乳の超乳を揉んで乳巨在线播放

|

精品一区二区不卡无码av

|

91视频第一页

|

亚洲线精品一区二区三区八戒

|

国产精品久久久国产偷窥

|

成人无码免费一区二区三区

|

女人色偷偷aa久久天堂

|

性生大片免费观看一片黄动漫

|

97精品国产97久久久久久免费

|

av草逼|

日本在线视频www色

中国妇女做爰视频

|

亚洲熟妇无码一区二区三区导航

|

国产资源在线视频

|

性激情视频

|

久九九|

亚洲乱码伦av

|

黄色av网址在线观看

|

1024国产视频

|

亚洲欧美日本在线观看

|

av一本久道久久波多野结衣

|

艳妇乳肉豪妇荡乳在线观看

|

91精品国产综合久久久久久丝袜

|

男女插孔视频

|

91popny丨九色丨蝌蚪

|

狠狠干视频网

|

精品乱码久久久久久中文字幕

|

日韩视频二区

|

www.天天操

|

国产精品三级一区二区

|

超碰在线网址

|

狠狠干干干

|

后入到高潮免费观看

|

希岛爱理aⅴ在线中文字幕

希岛爱理和黑人中文字幕系列

|

精品国产免费久久久久久尖叫

|

一本一道久久综合狠狠老精东影业

|

2019av视频

|

亚洲精品国产乱码在线看蜜月

|

一区二区三区av在线

|

噜噜噜噜香蕉私人

|

999久久欧美人妻一区二区

|

国产卡一卡二无线乱码

|

国产色妇

|

四虎精品免费永久免费视频

|

久久久6精品成人午夜51777

|

天堂网2014|

99国产精品久久久久久久成人热

|

热@国产

|

欧美人与动牲交a精品

|

亚洲熟女综合一区二区三区

|

亚洲大尺度专区

|

日韩欧美国产三级

|

久久天天躁狠狠躁夜夜不卡

|

久久99久久99精品免视看婷婷

|

中字幕视频在线永久在线观看免费

|

国产综合久久久久

|

亚洲国产成人无码av在线播放

|

а√新版天堂资源中文8

|

51国偷自产一区二区三区的来源

|

刘亦菲国产毛片bd

|

国产午夜精华液

|

中文视频在线观看

|

中文字幕无码免费久久99

|

婚后打屁股高h1v1调教

|

一本大道卡一卡二卡三乱码全集资源

|

www桃色av嫩草com|

精品国产免费一区二区三区香蕉

|

成人在线观看亚洲

|

最新国产精品视频

|

影音先锋在线中文字幕

|

国产成人手机高清在线观看网站

|

国产精品久久久久久av福利软件

|

另类av在线

|

国产伦理一区二区三区

|

天天爽夜夜爽人人爽

|

国产suv精品一区二区四

|

宅宅少妇无码

|

丰满岳乱妇在线观看中字无码

|

亚洲男人av|

国产日韩精品欧美一区喷水

|

五月婷婷在线视频观看

|

37pao强力打造高清视频

|

av美女在线

|

福利一区福利二区

|

精品少妇一区二区视频在线观看

|

ass嫩粉嫩粉嫩pⅰcs

|

亚洲国产精品无码久久电影

|

亚洲大尺度在线观看

|

欧美怡红院免费全部视频

|

天天干天天爱天天射

|

欧美在线观看视频一区二区

|

国产小视频在线观看免费

|

91精品国产91久久综合

|

欧美日韩精品人妻狠狠躁免费视频

|

国产精品v亚洲精品v日韩精品

|

欧美日本一区

|

国产女人高潮的av毛片

|

小早川怜子一区二区的导演

|

亚洲国产综合无码一区

|

国产老女人乱淫免费可以

|

欧美精品欧美精品系列

|

高清国产亚洲精品自在久久

|

欧美精品18|

久久人人爽人人爽人人片亞洲

|

午夜熟女插插xx免费视频

|

美女少妇翘臀啪啪呻吟网站

|

一级做a爰片久久毛片a

|

少妇三级全黄

|

午夜激情综合网

|

欧美v日韩

|

日日夜夜综合网

|

a极黄色片|

亚洲天堂手机在线

|

蜜臀久久99精品久久久久宅男

|

午夜大片男女免费观看爽爽爽尤物

|

丰满岳乱妇一区二区三区

|

99伊人|

88xx永久免费看大片

|

中文字幕在线导航

|

亚洲红桃视频

|

亚无码乱人伦一区二区

|

日韩少妇内射免费播放18禁裸乳

|

青青操免费在线视频

|

亚洲天堂av中文字幕

|

在线不卡日韩

|

香蕉在线视频观看

|

天堂无码人妻精品一区二区三区

|

17c在线观看视频

|

欧美色图一区

|

嫩草嫩草嫩草嫩草嫩草

|

成人毛片在线观看

|

凸凹人妻人人澡人人添

|

熟透的岳跟岳弄了69视频

|

久久婷婷国产综合国色天香

|

国产嫩草在线观看视频

|

色综合区

|

夹得我好紧好爽日出了水视频

|

中文字幕日韩有码

|

国产又粗又硬又黄的视频

|

亚洲永久精品在线观看

|

www麻豆

|

嫩草嫩草嫩草嫩草嫩草

|

欧美在线观看视频一区二区

|

影音先锋男人的天堂

|

一二区免费视频

|

日本无码欧美一区精品久久

|

中文字幕+乱码+中文乱码www

|

久久精品高清

|

日日插插|

a视频免费

|

国产精品久久久久久妇女6080

|

伊人色综合久久天天网

|

日韩av中文字幕在线免费观看

|

青草视频在线播放

|

午夜爱爱免费视频体验区

|

japanese日本精品少妇

|

91黄色在线视频

|

韩国一区二区三区在线观看

|

日本伊人精品一区二区三区

|

国产精品自拍区

|

国产自产在线视频一区

|

久久色播

|

狠狠躁日日躁夜夜躁老司机

|

神马午夜dy888

|

国产美女黄网站

|

亚洲高潮毛片无遮挡免费

|

亚洲18在线看污www麻豆

|

国产性生活

|

日本aaa级片

|

精品国产一区二区三区蜜殿

|

亚洲日产精品一二三区

|

欧美精品一区二

|

毛片tv网站无套内射tv网站

|

中文在线观看免费

|

国产日产欧产精品精品app

|

精品人妻午夜一区二区三区四区

|

亚洲精品久久久久中文字幕二区

|

欧美成人自拍视频

|

91精品国产91久久久久久久久

|

国产一级黄色

|

成人午夜精品一区二区三区

|

深夜啪啪

|

免费啪啪网址

|

日本激烈吮乳吸乳视频

|

成人av一区二区亚洲精

|

国产精品久久久久久久一区探花

|

青青成人

|

中文字幕在线观看三区

|

久久亚洲色一区二区三区

|

少妇高潮叫床对白xxxxx

|

最新国产精品视频

|

aaaa黄色片|

午夜激情看片

|

男人和女人高潮免费网站

|

国产精品久久久久久久久免费软件

|

黄色片一级毛片

|

又粗又硬又猛又黄网站在线观看高清观看视频

|

天天综合天天添夜夜添狠狠添

|

四虎影视最新免费版

|

欧美激情一区二区三区蜜桃视频

|

黄色网战入口

|

国产女人水真多18毛片18精品

|

欧洲男女裸体无遮挡做爰

|

国产免费不卡av

|

高清欧美精品xxxxx在线看

|

久久人人妻人人做人人爽

|

一本到加勒比系列在线

|

成人性生交大片免费看视频hd

|

午夜av在线

|

国产精品永久久久久久久www

|

1024毛片基地

|

日本xxx中文字幕

|

麻豆精品国产精华精华液好用吗

|

综合黄色

|

一本久道久久综合狠狠爱

|

好男人蜜桃av久久久久久蜜桃

|

少妇高潮一区二区三区99

|

亚洲综合色丁香婷婷六月图片

|

av在线网址观看

|

善良的公与媳hd中文字

|

男人的天堂一区二区

|

日本人xxxxxx免费泡妞

|

欧美日韩乱国产

|

人乳喂奶hd播放

|

日韩欧美亚洲成人

|

黄色av一区

|

黄色一级视频免费看

|

巨大乳の揉んで乳榨り奶水

|

jizz 亚洲大全|

久久伊人影视

|

亚洲一区二区三区日本久久九

|

精品无码人妻一区二区三区

|

亚洲最大中文字幕无码网站

|

国产农村妇女毛片精品久久麻豆

|

久久人妻公开中文字幕

|

国产成人在线一区

|

国产激情一区二区三区成人免费

|

免费一级黄色毛片

|

亚洲色大网站www永久网站

|

欧美日本韩国在线

|

三男玩一个饥渴少妇爽叫视频播放

|

国产精品1区2区3区在线观看

|

色婷婷综合久久久久中文一区二区

|

国产传媒一级片

|

2021久久精品国产99国产精品

|

日本无码人妻精品一区二区蜜桃

|

日韩精品系列

|

亚洲精品久久久久中文第一幕

|

熟妇人妻中文av无码

|

9lporm自拍视频区论坛

|

午夜性生活视频

|

国产精品一区二区欧美

|

国产精品av在线免费观看

|

日韩精品成人

|

明星性猛交ⅹxxx乱大交

|

国产乱码精品一区二区三区爽爽爽

|

成人天堂666

|

国产精品无码av天天爽

|

少妇边打电话边呻吟在线91

|

天天干天天上

|

日本妞xxxxxxxxx68|

亚洲在线观看免费

|

国产94在线 | 亚洲

|

亚洲人午夜射精精品日韩

|

久久精品无码一区二区三区免费

|

国产精品情侣

|

国产精品国产亚洲精品看不卡15

|

少妇的丰满3中文字幕

|

国产精品久久久久不卡

|

日本韩无专砖码高清

|

国产免费一区

|

日韩一级二级三级

|

国产资源在线观看

|

色婷婷夜夜躁狠狠躁麻豆免费

|

51国偷自产一区二区三区的来源

|

激情网五月天

|

色综亚洲国产vv在线观看

|

91在线91拍拍在线91

|

最新偷窥盗摄

|

懂色av中文一区二区三区天美

|

亚洲永久网站

|

亚洲无av码一区二区三区

|

国产高潮流白浆视频

|

精品视频在线一区

|

日韩在线视频网址

|

久久精品99久久

|

一级aaa级毛片午夜在线播放

|

少妇做爰免费视频了

|

亚洲男人天堂

|

国产精品看片

|

��վ֩���ģ�壺

40岁成熟女人牲交片20分钟

|

国产精品一线二线

|

久久九九网站

|

在线人成视频播放午夜福利

|

无码精品人妻一区二区三区免费看

|

fc2ppv在线播放

|

jizz欧美性10

|

免费人成年激情视频在线观看

|

综合一区二区三区

|

精品国产一区二区三区免费

|

亚洲精品tv久久久久久久久久

|

国产乱妇无码大片在线观看

|

国产极品粉嫩福利姬萌白酱

|

国产成人无码一二三区视频

|

www蜜臀|

男女啪啪免费体验区

|

日本少妇色

|

99精品久久久久久久久久综合

|

一本之道之高码清乱码加勒比

|

国产99视频精品免费视频7

|

国产成人免费ā片在线观看老同学

|

人人曰

|

五十路av在线|

国产视频日韩

|

黄色免费视频在线

|

在线视频午夜

|

久久人人爽人人爽人人片av高请

|

最新中文字幕免费看

|

欧美疯狂做受xxxx高潮小说

|

欧美一区二区三区成人片在线

|

免费久久网站

|

国产偷自拍视频

|

国产性xxxxx|

一级片99|

操操综合

|

国产欧美日韩综合精品二区

|

国产欧美在线观看

|

91丨国产丨香蕉|入口

|

久久久久久伊人高潮影院

|

亚洲人成网站在线播放942

|

欧美亚洲国产另类

|

国产免费一区二区三区在线能观看

|

性色av一二三天美传媒

|

色琪琪丁香婷婷综合久久

|

成人在线日韩

|

青青99

|

青草青草视频2免费观看

|

依依综合网

|

黄色片99|

性欧美老妇另类xxxx

|

男女无遮挡做爰猛烈黄文

|

精品国产一二三区

|

国产精品无码av在线播放

|

国产丝袜一区二区三区免费视频

|

三个男吃我奶头一边一个视频

|

五月天伊人网

|

欧美日本一二三区

|

午夜久久久精品

|

国产黄色在线网站

|

日韩激情在线

|

精品久久久久久久久久岛国gif

|

国产精品午夜无码体验区

|

久久精品99久久香蕉国产色戒

|

久久天天躁夜夜躁狠狠躁2022

|

性xxxx|

福利毛片

|

国产伦精品一区二区三区千人斩

|

波多野结衣一区二区三区高清

|

在线成人精品国产区免费

|

天堂中文av在线

|

国产尤物在线

|

亚洲日本不卡

|

91精品网站|

操操操操网

|

国产精品伦视频

|

免费国产a国产片高清网站

国产婷婷一区二区三区

|

5566亚洲精华国产精华精华液

|

内射囯产旡码丰满少妇

|

国产99视频精品免费播放照片

|

欧美激情啪啪

|

色婷婷久久一区二区三区麻豆

|

亚洲精品无码久久

|

国产成a人亚洲精品

|

国产一区二区三区免费播放

|

国产成人艳妇aa视频在线

|

日韩精品在线免费观看视频

|

中文字幕精品久久久久人妻

|

久久精品人人爽人人爽

|

日韩欧美高清视频

|

他揉捏她两乳不停呻吟微博

|

√资源天堂中文在线视频

|

91视频这里只有精品

|

亚洲人成在线影院

|

亚洲欧美精品

|

屁屁影院国产第一页

|

中文字幕av无码不卡免费

|

黑人极品videos精品欧美裸

|

欧美www.|

国产精品激情av久久久青桔

|

国产l精品国产亚洲区

|

九七久久

|

风间由美性色一区二区三区

|

亚洲国产图片

|

www夜片内射视频日韩精品成人

|

国产高清视频在线免费观看

|

国产精品入口夜色视频大尺度

|

美玉足脚交一区二区三区图片

|

国产欧美精品日韩区二区麻豆天美

|

www国产亚洲精品久久久日本

|

亚洲精品国偷拍自产在线观看蜜臀

|

亚洲网在线

|

91精品国产色综合久久不卡粉嫩

|

a级毛片黄免费观看 m

|

少妇和邻居做不戴套视频

|

成人爽a毛片一区二区免费

成人爽爽爽

|

欧美肥妇bwbwbwbxx|

中国美女乱淫免费看视频

|

亚洲精品一区二区三区h

|

女人喷液抽搐高潮视频

|

国精产品一区一区三区视频

|

人妻无码熟妇乱又伦精品视频

|

舌头伸进添得好爽高潮欧美

|

极品嫩模高潮叫床

|

97激情

|

成人免费毛片日本片视频

|

另类三区

|

国产让女高潮的av毛片

|

欧美大波乳人伦免费视频

|

激情网婷婷

|

a√视频在线观看

|

日韩在线小视频

|

www.日本黄

|

www.国产在线播放

|

四虎地址8848精品

|

日本少妇喂奶视频

|

久久久社区

|

国产交换配乱淫视频a免费

国产精成人品免费观看

|

国产精品成人久久久久

|

免费啪视频在线观看

|

国产精品欧美亚洲777777

|

亚洲成人av网址

|

婷婷五月花

|

狠狠色狠狠色综合

|

一区二区三区无码视频免费福利

|

92看片淫黄大片一级

|

欧美精品影院

|

蜜臀91丨九色丨蝌蚪中文

|

尤物99国产成人精品视频

|

日日骚一区二区

|

黄视频在线免费看

|

人人爱免费在线观看

|

亚洲成av人片在线观看

|

国产专区一区二区

|

无码免费一区二区三区免费播放

|

欧美aa大片欧美大片观看

|

国产欧美久久一区二区三区

|

中国女人内谢69xxxx喜欢你

|

日韩加勒比一本无码精品

|

久久久wwww

|

人善交video另类hd侏儒

|

国产区视频在线观看

|

国语av在线

|

久久综合网址

|

窝窝视频在线

|

明星乱淫免费视频欧美

|

99婷婷|

黑色超薄丝袜脚交爽91

|

成人午夜sm精品久久久久久久

|

久久综合入口

|

免费看黄色三级

|

免费国精产品自偷自偷免费看

|

国产精品人人爽人人做av片

|

日韩精品久久久久久久酒店

|

人人舔人人干

|

天天做爰裸体免费视频

|

中文字幕人成乱码在线观看

|

hsck成人网

|

亚洲中文字幕aⅴ天堂

|

午夜dj高清免费观看视频

|

国内精品福利视频

|

中文字幕色偷偷人妻久久

|

国产精品欧美一区二区三区不卡

|

高h乱l高辣h文乱古文

|

久久丫精品久久丫

|

天天狠狠色综合图片区

|

天天撸日日夜夜

|

国产精品久久久久久久毛片明星

|

人人鲁人人莫一区二区三区

|

精品成人佐山爱一区二区

|

亚洲国产一区二区三区在线观看

|

欧美一级欧美三级在线观看

|

337p日本欧洲亚洲大胆精品

|

国产午夜亚洲精品理论片色戒

|

野花香社区在线视频观看播放

|

亚洲天堂三级

|

乌克兰粉嫩xxx极品hd

|

人与动人物xxxx毛片

|

免费看高清毛片

|

日韩欧美一级

|

天堂国产女人av

|

精品国产乱码久久久久久久软件

|

国产精品美女一区二区三区

|

亚洲的天堂av无码

|

欧美资源|

男人天堂欧美

|

爆操白虎逼|

日韩成人无码

|

四川少妇xxxx内谢欧美

|

伊人色综合久久久天天蜜桃

|

日韩视频一区二区三区在线观看

|

youjizz自拍|

中文字幕乱码亚洲无线三区

|

国产精品国产三级国产专区51区

|

国产91精品一区二区麻豆亚洲

|

在线国产播放

|

美乳少妇与邻居尤物啪啪

|

国产资源在线免费观看

|

欧美丰满老妇性猛交

|

中文幕无线码中文字夫妻

|

av中文在线天堂

|

国产69精品久久久久久妇女迅雷

|

国产午夜精品免费一区二区三区视频

|

久久精品国语

|

亚洲男人天堂网站

|

国产免费视频传媒

|

成人免费观看激情视频

|

久久亚洲综合色

|

91丨九色丨刺激

|

99在线精品免费视频

|

色图自拍偷拍

|

在线精品亚洲一区二区佐佐木明希

|

天天爽夜夜爽夜夜爽精品

|

91av免费|

国产极品美女高潮抽搐免费网站

|

国产亚洲视频一区

|

91久久国产

|

亚洲成人tv|

性啪啪chinese东北老女人

|

午夜在线国语中文字幕视频

|

无码av中文字幕久久专区

|

久草青青视频

|

国产成人影视

|

久久国产乱子伦精品免费午夜,浪货好紧

|

狠狠色狠狠色

|

国产女精品视频网站免费

|

超碰免费视

|

久久久久人妻精品一区二区三区

|

俺来也俺也啪www色

俺啪也

|

欧美极品videos精品

|

加勒比中文字幕无码一区

|

全部a∨一极品视觉盛宴

|

国产原创视频在线观看

|

天堂va欧美va亚洲va老司机

|

成年人免费看黄色

|

在线观看欧美成人

|

欧美精品一区二区三区久久久竹菊

|

免费一级做a爰片久久毛片潮

|

动漫无遮挡羞视频在线观看

|

国产激情久久久久久

|

久久综合伊人77777蜜臀

|

97人人精品

|

成人99一区二区激情免费看

|

欧美xxxx做受欧美

|

国产午夜在线观看

|

久久国语精品

|

明星大尺度激情做爰视频

|

一级黄色大片视频

|

乱码av午夜噜噜噜噜动漫

|

国产网友自拍在线视频

|

久久久久久亚洲精品中文字幕

|

色婷婷网

|

狠狠综合久久久久综合网

|

久久久久久亚洲精品成人

|

成人av免费看|

永久影院

|

亚洲精品一区中文字幕乱码

|

亚洲一区在线免费

|

成人精品一区二区户外勾搭野战

|

激情视频在线观看免费

|

同性色老头性xxxx老头

|

精品第一页|

精品国产午夜福利在线观看

|

91深夜视频|

中文字幕一区在线播放

|

精品少妇v888av

|

亚洲熟妇少妇任你躁在线观看无码

|

无遮挡国产高潮视频免费观看

|

你懂的视频在线播放

|

日韩国产一区二区三区

|

国产一区二区在线视频

|

中文字幕日产乱码一二三区

|

一本一道av无码中文字幕麻豆

|

亚洲激情黄色

|

色播视频在线观看

|

亚洲色无码专区一区

|

亚洲xxxxxx

|

一本久久综合亚洲鲁鲁五月天

|

伊人黄色片

|

日批网站在线观看

|

国产精品一级

|

强制中出し~大桥未久在线

|

日韩欧av|

99久久久无码国产精品免费

|

蜜臀一区二区三区精品免费视频

|

中文字幕无码视频手机免费看

|

日日夜夜亚洲

|

欧美成人a

|

草草影院地址

|

日本一二三区在线

|

色欲av无码一区二区人妻

|

生活片毛片

|

欧美雌雄另类xxxxx

|

92看片淫黄大片看国产片

|

久久 国产 尿 小便 嘘嘘

|

偷偷操影院

|

日韩在线观看免费

|

中国少妇无码专区

|

成人区人妻精品一区二区三区

|

色综合婷婷|

九九re6热在线视频精品66

|

想要xx在线观看

|

一个添下面两个吃奶把腿扒开

|

www.色涩涩.com网站

|

久久99精品国产99久久6尤物

|

亚洲乱码少妇

|

六月丁香色婷婷

|

巨大乳の超乳を揉んで乳巨在线播放

|

精品一区二区不卡无码av

|

91视频第一页

|

亚洲线精品一区二区三区八戒

|

国产精品久久久国产偷窥

|

成人无码免费一区二区三区

|

女人色偷偷aa久久天堂

|

性生大片免费观看一片黄动漫

|

97精品国产97久久久久久免费

|

av草逼|

日本在线视频www色

中国妇女做爰视频

|

亚洲熟妇无码一区二区三区导航

|

国产资源在线视频

|

性激情视频

|

久九九|

亚洲乱码伦av

|

黄色av网址在线观看

|

1024国产视频

|

亚洲欧美日本在线观看

|

av一本久道久久波多野结衣

|

艳妇乳肉豪妇荡乳在线观看

|

91精品国产综合久久久久久丝袜

|

男女插孔视频

|

91popny丨九色丨蝌蚪

|

狠狠干视频网

|

精品乱码久久久久久中文字幕

|

日韩视频二区

|

www.天天操

|

国产精品三级一区二区

|

超碰在线网址

|

狠狠干干干

|

后入到高潮免费观看

|

希岛爱理aⅴ在线中文字幕

希岛爱理和黑人中文字幕系列

|

精品国产免费久久久久久尖叫

|

一本一道久久综合狠狠老精东影业

|

2019av视频

|

亚洲精品国产乱码在线看蜜月

|

一区二区三区av在线

|

噜噜噜噜香蕉私人

|

999久久欧美人妻一区二区

|

国产卡一卡二无线乱码

|

国产色妇

|

四虎精品免费永久免费视频

|

久久久6精品成人午夜51777

|

天堂网2014|

99国产精品久久久久久久成人热

|

热@国产

|

欧美人与动牲交a精品

|

亚洲熟女综合一区二区三区

|

亚洲大尺度专区

|

日韩欧美国产三级

|

久久天天躁狠狠躁夜夜不卡

|

久久99久久99精品免视看婷婷

|

中字幕视频在线永久在线观看免费

|

国产综合久久久久

|

亚洲国产成人无码av在线播放

|

а√新版天堂资源中文8

|

51国偷自产一区二区三区的来源

|

刘亦菲国产毛片bd

|

国产午夜精华液

|

中文视频在线观看

|

中文字幕无码免费久久99

|

婚后打屁股高h1v1调教

|

一本大道卡一卡二卡三乱码全集资源

|

www桃色av嫩草com|

精品国产免费一区二区三区香蕉

|

成人在线观看亚洲

|

最新国产精品视频

|

影音先锋在线中文字幕

|

国产成人手机高清在线观看网站

|

国产精品久久久久久av福利软件

|

另类av在线

|

国产伦理一区二区三区

|

天天爽夜夜爽人人爽

|

国产suv精品一区二区四

|

宅宅少妇无码

|

丰满岳乱妇在线观看中字无码

|

亚洲男人av|

国产日韩精品欧美一区喷水

|

五月婷婷在线视频观看

|

37pao强力打造高清视频

|

av美女在线

|

福利一区福利二区

|

精品少妇一区二区视频在线观看

|

ass嫩粉嫩粉嫩pⅰcs

|

亚洲国产精品无码久久电影

|

亚洲大尺度在线观看

|

欧美怡红院免费全部视频

|

天天干天天爱天天射

|

欧美在线观看视频一区二区

|

国产小视频在线观看免费

|

91精品国产91久久综合

|

欧美日韩精品人妻狠狠躁免费视频

|

国产精品v亚洲精品v日韩精品

|

欧美日本一区

|

国产女人高潮的av毛片

|

小早川怜子一区二区的导演

|

亚洲国产综合无码一区

|

国产老女人乱淫免费可以

|

欧美精品欧美精品系列

|

高清国产亚洲精品自在久久

|

欧美精品18|

久久人人爽人人爽人人片亞洲

|

午夜熟女插插xx免费视频

|

美女少妇翘臀啪啪呻吟网站

|

一级做a爰片久久毛片a

|

少妇三级全黄

|

午夜激情综合网

|

欧美v日韩

|

日日夜夜综合网

|

a极黄色片|

亚洲天堂手机在线

|

蜜臀久久99精品久久久久宅男

|

午夜大片男女免费观看爽爽爽尤物

|

丰满岳乱妇一区二区三区

|

99伊人|

88xx永久免费看大片

|

中文字幕在线导航

|

亚洲红桃视频

|

亚无码乱人伦一区二区

|

日韩少妇内射免费播放18禁裸乳

|

青青操免费在线视频

|

亚洲天堂av中文字幕

|

在线不卡日韩

|

香蕉在线视频观看

|

天堂无码人妻精品一区二区三区

|

17c在线观看视频

|

欧美色图一区

|

嫩草嫩草嫩草嫩草嫩草

|

成人毛片在线观看

|

凸凹人妻人人澡人人添

|

熟透的岳跟岳弄了69视频

|

久久婷婷国产综合国色天香

|

国产嫩草在线观看视频

|

色综合区

|

夹得我好紧好爽日出了水视频

|

中文字幕日韩有码

|

国产又粗又硬又黄的视频

|

亚洲永久精品在线观看

|

www麻豆

|

嫩草嫩草嫩草嫩草嫩草

|

欧美在线观看视频一区二区

|

影音先锋男人的天堂

|

一二区免费视频

|

日本无码欧美一区精品久久

|

中文字幕+乱码+中文乱码www

|

久久精品高清

|

日日插插|

a视频免费

|

国产精品久久久久久妇女6080

|

伊人色综合久久天天网

|

日韩av中文字幕在线免费观看

|

青草视频在线播放

|

午夜爱爱免费视频体验区

|

japanese日本精品少妇

|

91黄色在线视频

|

韩国一区二区三区在线观看

|

日本伊人精品一区二区三区

|

国产精品自拍区

|

国产自产在线视频一区

|

久久色播

|

狠狠躁日日躁夜夜躁老司机

|

神马午夜dy888

|

国产美女黄网站

|

亚洲高潮毛片无遮挡免费

|

亚洲18在线看污www麻豆

|

国产性生活

|

日本aaa级片

|

精品国产一区二区三区蜜殿

|

亚洲日产精品一二三区

|

欧美精品一区二

|

毛片tv网站无套内射tv网站

|

中文在线观看免费

|

国产日产欧产精品精品app

|

精品人妻午夜一区二区三区四区

|

亚洲精品久久久久中文字幕二区

|

欧美成人自拍视频

|

91精品国产91久久久久久久久

|

国产一级黄色

|

成人午夜精品一区二区三区

|

深夜啪啪

|

免费啪啪网址

|

日本激烈吮乳吸乳视频

|

成人av一区二区亚洲精

|

国产精品久久久久久久一区探花

|

青青成人

|

中文字幕在线观看三区

|

久久亚洲色一区二区三区

|

少妇高潮叫床对白xxxxx

|

最新国产精品视频

|

aaaa黄色片|

午夜激情看片

|

男人和女人高潮免费网站

|

国产精品久久久久久久久免费软件

|

黄色片一级毛片

|

又粗又硬又猛又黄网站在线观看高清观看视频

|

天天综合天天添夜夜添狠狠添

|

四虎影视最新免费版

|

欧美激情一区二区三区蜜桃视频

|

黄色网战入口

|

国产女人水真多18毛片18精品

|

欧洲男女裸体无遮挡做爰

|

国产免费不卡av

|

高清欧美精品xxxxx在线看

|

久久人人妻人人做人人爽

|

一本到加勒比系列在线

|

成人性生交大片免费看视频hd

|

午夜av在线

|

国产精品永久久久久久久www

|

1024毛片基地

|

日本xxx中文字幕

|

麻豆精品国产精华精华液好用吗

|

综合黄色

|

一本久道久久综合狠狠爱

|

好男人蜜桃av久久久久久蜜桃

|

少妇高潮一区二区三区99

|

亚洲综合色丁香婷婷六月图片

|

av在线网址观看

|

善良的公与媳hd中文字

|

男人的天堂一区二区

|

日本人xxxxxx免费泡妞

|

欧美日韩乱国产

|

人乳喂奶hd播放

|

日韩欧美亚洲成人

|

黄色av一区

|

黄色一级视频免费看

|

巨大乳の揉んで乳榨り奶水

|

jizz 亚洲大全|

久久伊人影视

|

亚洲一区二区三区日本久久九

|

精品无码人妻一区二区三区

|

亚洲最大中文字幕无码网站

|

国产农村妇女毛片精品久久麻豆

|

久久人妻公开中文字幕

|

国产成人在线一区

|

国产激情一区二区三区成人免费

|

免费一级黄色毛片

|

亚洲色大网站www永久网站

|

欧美日本韩国在线

|

三男玩一个饥渴少妇爽叫视频播放

|

国产精品1区2区3区在线观看

|

色婷婷综合久久久久中文一区二区

|

国产传媒一级片

|

2021久久精品国产99国产精品

|

日本无码人妻精品一区二区蜜桃

|

日韩精品系列

|

亚洲精品久久久久中文第一幕

|

熟妇人妻中文av无码

|

9lporm自拍视频区论坛

|

午夜性生活视频

|

国产精品一区二区欧美

|

国产精品av在线免费观看

|

日韩精品成人

|

明星性猛交ⅹxxx乱大交

|

国产乱码精品一区二区三区爽爽爽

|

成人天堂666

|

国产精品无码av天天爽

|

少妇边打电话边呻吟在线91

|

天天干天天上

|

日本妞xxxxxxxxx68|

亚洲在线观看免费

|

国产94在线 | 亚洲

|

亚洲人午夜射精精品日韩

|

久久精品无码一区二区三区免费

|

国产精品情侣

|

国产精品国产亚洲精品看不卡15

|

少妇的丰满3中文字幕

|

国产精品久久久久不卡

|

日本韩无专砖码高清

|

国产免费一区

|

日韩一级二级三级

|

国产资源在线观看

|

色婷婷夜夜躁狠狠躁麻豆免费

|

51国偷自产一区二区三区的来源

|

激情网五月天

|

色综亚洲国产vv在线观看

|

91在线91拍拍在线91

|

最新偷窥盗摄

|

懂色av中文一区二区三区天美

|

亚洲永久网站

|

亚洲无av码一区二区三区

|

国产高潮流白浆视频

|

精品视频在线一区

|

日韩在线视频网址

|

久久精品99久久

|

一级aaa级毛片午夜在线播放

|

少妇做爰免费视频了

|

亚洲男人天堂

|

国产精品看片

|