═Ō┘u┤¾æ(zh©żn)ųął÷Å═▒PŻ║Ė±Šųųž╦▄Ą─120╠ņ

│÷ŲĘ/╝┤Ģräóšf

ū½╬─/äó└ŽīŹ

2025─Ļ│§Ż¼╚ń╣¹ėą╚╦šf├└łFĄ─═Ō┘u░įų„Ąž╬╗Ģ■į┌╚²éĆį┬ā╚(n©©i)▒╗║│äėŻ¼┐ų┼┬ø]╚╦Ģ■ŽÓą┼ĪŻ

╚╗Č°Ż¼╩┬īŹŠ═▀@śė░l(f©Ī)╔·┴╦ĪŻ═Ē³cLatePost 8į┬11╚šĄ─ł¾Ą└Ż¼╠įīÜķW┘Åį┌8į┬7╚šų┴9╚š▀B└m(x©┤)╚²╠ņ╚šėåå╬┴┐═╗ŲŲ1ā|å╬Ż¼▓óį┌ĻP(gu©Īn)µIĄ─8į┬8╚šĪó9╚šā╔╠ņŻ¼Ųõ╚šėåå╬┴┐Ę▌Ņ~╩ū┤╬│¼įĮąąśI(y©©)²łŅ^├└łFĪŻ

▀@ę╗öĄ(sh©┤)ō■(j©┤)╣š³cŻ¼ś╦ųŠų°╩ął÷Ė±Šų╩«─Ļ╬┤ėąĄ─īŹ┘|(zh©¼)ąį╦╔äėĪŻ

├└łFätį┌ą┼Žó╔Ž▒Ż│ųŠ}─¼Ż║▒M╣▄├└łFį°į┌7į┬12╚šĖ▀š{(di©żo)ą¹▓╝╚šėåå╬ĘÕųĄ▀_1.5ā|å╬Ż¼äō(chu©żng)Ž┬ūį╔Ē╝oõøŻ¼ų«║¾Ą─Ī░0į¬┘Å+ūį╠ßĪ▒ĦüĒĄ─ėåå╬┴┐ę▓╩«Ęų┐╔ė^Ż¼Ą½├└łFę└╚╗ī”Ī░│ų└m(x©┤)ąįĖ▀å╬┴┐Ī▒ųM─¬╚ń╔ŅŻ¼╔§ų┴į┌8į┬7╚šŻ¼├└łF░l(f©Ī)▓╝╣½ķ_ą┼▒Ē╩ŠŻ¼Ī░╬ęéā▓╗Ģ■░l(f©Ī)▓╝▀B└m(x©┤)╚²╠ņ│¼įĮ1ā|å╬▀@ĘNæ(zh©żn)ł¾ĪŻ

āHāH4╠ņ║¾Ż¼═Ē³cą┬┬äŠ═▒¼┴Ž╠įīÜķW┘Å8į┬7╚šĪ¬9╚š▀B└m(x©┤)│¼▀^1ā|å╬Ż¼▓óį┌║¾ā╔╠ņėåå╬Ę▌Ņ~│¼▀^┴╦├└łFĪŻ▀@éĆĢrķg╣Ø(ji©”)³cĄ─Ū╔║ŽŻ¼Å─é„▓źą¦╣¹╔Ž┐┤Ż¼├└łFīŹļH╔ŽÄ═ų·ī”╩ų▀Mąą┴╦æ(zh©żn)ł¾ą¹é„ĪŻ

Å─╦─į┬│§Š®¢|═╗╚╗ą¹▓╝▀M▄Ŗ═Ō┘uŻ¼ĄĮ8į┬8Ī¬9╚š╠įīÜķW┘Å▀B└m(x©┤)ā╔╠ņėåå╬┴┐Ę▌Ņ~│¼įĮ├└łFŻ¼▀@ł÷═Ō┘u┤¾æ(zh©żn)Ą─╩ū╗ž║ŽŻ¼ęįę╗ł÷¾@╠ņ─µ▐D(zhu©Żn)▀M╚ļųął÷ĢrķgĪŻūī╬ęéā═©▀^įöīŹĄ─öĄ(sh©┤)ō■(j©┤)║═ĢrķgŠĆŻ¼Å═▒P▀@ł÷┤¾─µ▐D(zhu©Żn)╩Ū╚ń║╬░l(f©Ī)╔·Ą─ĪŻ

Š®¢|═╗ęuŻ¼═Ō┘uąąśI(y©©)ūo│Ū║ė└╬▓╗┐╔ŲŲĄ─╔±įÆŲŲ£ń

æ(zh©żn)ĀÄķ_╩╝Ū░Ż¼├└łFĄ─ā×(y©Łu)ä▌┐░▒╚╗┤║Żæ(zh©żn)ę█Ū░Ą─ć°▄ŖĪ¬Ī¬▒°ÅŖ±RēčŻ¼čbéõŠ½┴╝Ż¼Ąž▒PĘĆ(w©¦n)╣╠ĪŻ

├└łFį┌╝┤Ģr┴Ń╩█ŅI(l©½ng)ė“╩ął÷Ę▌Ņ~ę╗Č╚Ė▀▀_70%Ż¼ōĒėą░┘╚f╝ē╚š╗Ņ▄S“T╩ųĪó3╚f+ķWļŖé}Ą─ÅŖ┤¾╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼─ĻĮ╗ęūė├æ¶öĄ(sh©┤)äō(chu©żng)Üv╩Ęą┬Ė▀ĪŻÅ─╚╬║╬ĮŪČ╚┐┤Ż¼▀@Č╝╩Ūę╗éĆļyęį║│äėĄ─"ųž▒°╝»łF"ĪŻ

╚Ńy─Ļ│§ŅA£y═Ō┘uėåå╬╚½─Ļį÷╦┘ŠS│ų10%Ż¼║╦ą─▒ŠĄž╔╠śI(y©©)Įø(j©®ng)ĀI└¹ØÖ┬╩▀_21%Ż¼┐┤║├Ģ■åT¾wŽĄŻ©Ī░╔±Ģ■åTĪ▒Ż®“ī(q©▒)äėĖ▀ŅlŽ¹┘MŻ¼ŠS│ųĪ░┘I╚ļĪ▒įu╝ēŻ©─┐ś╦ār270Ė█į¬Ż®ĪŻ╩ął÷ųąśĘė^Ą─┬Ģę¶Č╝šJ×ķ├└łF╚½─ĻĘ▌Ņ~┐╔ęį▒Ż│ųį┌65%ęį╔ŽĪŻ

ĮY(ji©”)╣¹Š®¢|Ė▀š{(di©żo)ą¹▓╝╚ļŠų═Ō┘uų«║¾Ż¼║▄┐ņŠ═ą¹▓╝į┌618Ų┌ķg╚šėåå╬┴┐═╗ŲŲ2500╚få╬Ż¼ŲĘ┘|(zh©¼)▓═’ŗķTĄĻ╚ļ±v│¼▀^150╚f╝ęŻ¼╚½┬Ü“T╩ųęÄ(gu©®)─Ż═╗ŲŲ15╚f╚╦ĪŻ

Ė³ĻP(gu©Īn)µIĄ─╩ŪŻ¼Š®¢|Ą─┐ņ╦┘Ų┴┐Ė─ūā┴╦═ŌĮńī”├└łF"ūo│Ū║ė"Ą─šJų¬Ż¼Š®¢|ø]ėą╠įīÜķW┘Å┐╔ęįę└═ąĄ─I┴╦├┤Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼Äū║§Å─0ū÷ŲŻ¼▀B╦¹Č╝┐╔ęįČ╠Ģrķg─├Ž┬╚ń┤╦å╬┴┐Ż¼Ė³║╬ør╩Ū╗∙ĄA(ch©│)Ė³║├Ą─╠įīÜĪŻ

┤╦Ū░═Č┘Yš▀Ųš▒ķšJ×ķ├└łFĄ─═Ō┘uŠW(w©Żng)Įj(lu©░)Š▀ėą╠ņ╚╗▒┌ēŠŻ¼Ą½ą┬═µ╝ęĄ─┐ņ╦┘ß╚ŲūC├„Ż║═Ō┘uąąśI(y©©)Ė∙▒Š▓╗Š▀éõ╝╝ąg(sh©┤)║═ą─ųŪ╔ŽĄ─▒┌ēŠŻ¼▀@éĆąąśI(y©©)Ą─ūo│Ū║ėŻ¼ŲõīŹ╩ŪĖéĀÄš▀ī”╩šęµĄ─ÖÓ(qu©ón)║ŌŻ¼╩ŪĖ„ĘĮī”ė┌═Č╚ļĄ─┐╦ųŲĪŻ

╚ń╣¹šfŠ®¢|╩Ū"įć╠Įąį╣źō¶"Ż¼─Ū├┤5į┬╠įīÜķW┘ÅĄ─ģóæ(zh©żn)Ż¼Š═╩Ūšµš²Ą─"ųąįŁ═╗ŲŲ"ĪŻ

╠įīÜķW┘Å▓╔ė├┴╦Įø(j©®ng)ĄõĄ─"╝»ųąā×(y©Łu)ä▌▒°┴”"æ(zh©żn)ąg(sh©┤)Ż║

▒°┴”╝»ųąŻ║░ó└’īóI┴╦├┤Īó’wžiĄ╚śI(y©©)äš(w©┤)║Ž▓ó╚ļųąć°ļŖ╔╠╩┬śI(y©©)╚║Ż¼╝»ųą╦∙ėą┘Yį┤×ķĖ▀Č╚╚┌║ŽĄ─Ž¹┘M╚ļ┐┌"▌ö╦═ÅŚ╦Ä"ĪŻ

╗┴”╝»ųąŻ║7į┬Ż¼╠įīÜķW┘Å╗©į┌╔╠╝ęČ╦ĪóŽ¹┘Mš▀Č╦Īó“T╩ųČ╦Ą─ča┘N╣▓ėŗ│¼▀^100ā|į¬Ż¼╗∙▒Šę╗ų▒ŠS│ųų°ŅAČ©Ą─ča┘N╣Ø(ji©”)ūÓĪŻ

ŲĘŅÉ╝»ųąŻ║░ó└’┤_┴ó░l(f©Ī)Ų╠įīÜķW┘ÅĄ─░┘╚šį÷ķLėŗäØŻ¼║╦ą─▓▀┬į╩ŪÅ─▓Ķ’ŗķ_╩╝═╗ŲŲŻ¼ų▓Įīóā×(y©Łu)ä▌ę²Ž“ĘŪ▓═’ŗĄ─╝┤Ģr┴Ń╩█ėåå╬Ż¼│õĘųĘ┼┤¾╠įŽĄīŹ╬’Ž¹┘MŲĘ╣®ĮoĄ─ŲĘŅÉā×(y©Łu)ä▌ĪŻ

╗žŅ^┐┤üĒŻ¼╠įīÜķW┘ÅĄ─į÷ķL▄ē█E┐░ĘQ┐ų▓└:5į┬│§īŹ¼F(xi©żn)1000╚få╬Ż¼ĄĮ┴╦5į┬ĄūŠ═ęčĮø(j©®ng)4000╚få╬ĪŻ7į┬7╚šŻ¼╠įīÜķW┘ÅĪóI┴╦├┤┬ō(li©ón)║Žą¹▓╝Ż¼╠įīÜķW┘Å╚šėåå╬öĄ(sh©┤)│¼8000╚f

5į┬26╚šŻ¼├└łF░l(f©Ī)▓╝┴╦Q1žöł¾Ż¼ĀI╩šĪó└¹ØÖ╚½▓┐│¼įĮ╩ął÷ŅAŲ┌Ż¼Ą½╩Ū«ö╚šŻ¼├└łF╣╔ār┤¾Ą°5.48%ĪŻ╩ął÷ķ_╩╝ī”├└łFĄ─Ū░Š░«a(ch©Żn)╔·ĘųŲńŻ¼š¹éĆ5į┬Ąūų┴6į┬Ż¼├└łF╣╔ār┼Ū╗▓ė┌120-140Ė█į¬ģ^(q©▒)ķgŻ¼▌^─Ļ│§Ė▀³cĄ°│¼20%ĪŻ

▀^╚ź┤¾╝ęŲš▒ķšJ×ķŻ¼═Ō┘uąąśI(y©©)įńęčĪ░┤¾ĮY(ji©”)ŠųĪ▒Ż¼Ą½╩Ū╩┬īŹūC├„Ż¼═Ō┘uĄ─╔╠śI(y©©)─Ż╩Į?j©®ng)]ėąūŃē“╔ŅĄ─Ī░ūo│Ū║ėĪ▒Ż¼▓╗═¼Ą─Ž¹┘Mł÷Š░┐╔ęį╗źŽÓØB═ĖŻ¼Ž¹┘Mš▀ę▓Å─üĒČ╝╩Ūį┌▓╗═¼ŲĮ┼_║═ā×(y©Łu)╗▌ų«ķgĘ┤Å═ÖM╠°ĪŻ

▓┐ĘųĄžģ^(q©▒)▓═’ŗĪóĘŪ▓═’ŗėåå╬ļpĘŁ╔ĒŻ¼╠įīÜķW┘ÅĘ▌Ņ~Ę┤│¼│§ęŖČ╦─▀

ĄĮ┴╦7į┬ųąč«Ż¼Š®¢|═Ō┘uå╬┴┐┼Ū╗▓į┌2500wū¾ėęŻ¼┐═å╬40Ż¼╔╠╝ęča┘NĮĄ£žŻ¼┘Yį┤═∙cČ╦āAą▒Ż¼┤“Ę©ę▓ųØuĄ═š{(di©żo)ŲüĒĪŻ

40Ą─┐═å╬ārŻ¼║¼Š®¢|├ļ╦═Ż¼Š®¢|ķ_╩╝░č▓Ķ’ŗ╦«ĘųöDĄ¶Ż¼ÄņĄŽÖM┴„ł÷Š░ę╗╚ź▓╗Å═ĘĄŻ¼Č°ļSų«Č°üĒĄ─╩ŪŻ¼Ųõ╦¹ŲĘŅÉąĪĘ∙į÷ķLŻ¼Š®¢|═Ō┘uķ_╩╝ėą³c░Š▓╗ūĪ┴╦ĪŻ

ō■(j©┤)═Ē³cł¾Ą└Ż¼╠įīÜķW┘ÅĘ┤│¼├└łF▓óĘŪ┼RĢrŲęŌŻ¼Č°╩Ūį┌╣Ø(ji©”)ūÓšŲ┐žų«ā╚(n©©i)ĪŻ╠įīÜā╚(n©©i)▓┐į┌6į┬Š═ęčĮø(j©®ng)ųŲČ©┴╦│¼įĮ├└łFĄ─įö╝ÜėŗäØĪŻ6į┬å╬┴┐šŠ╔Ž6000╚fų«║¾Ż¼╠įīÜā╚(n©©i)▓┐Ė∙ō■(j©┤)į÷╦┘║═╩ął÷ą╬ä▌▀Mąą┴╦Š½┤_£y╦ŃŻ¼ŅA╣└│¼▀^├└łFĄ─Ģrķg╣Ø(ji©”)³cŠ═į┌8-9į┬ĪŻ

į┌▓═’ŗŲĘŅÉ╔ŽŻ¼8į┬9╚šŻ¼┴∙Ėńš{(di©żo)čąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌╚A─ŽĪó╚A¢|Īó╬„─Ž╚²┤¾║╦ą─ģ^(q©▒)ė“Ż¼╠įīÜķW┘ÅĄ─▓Ķ’ŗėåå╬š╝▒╚╩ū┤╬╚½├µ│¼įĮ├└łFĪŻ▓Ķ’ŗū„×ķĖ▀ŅlĪóäéąĶĪóė├æ¶ārĖ±├¶ĖąĄ─ŲĘŅÉŻ¼ŲõĘ▌Ņ~ęūų„Š▀ėą’LŽ“ś╦ęŌ┴xŻ¼ś╦ųŠų°╠įīÜķW┘Å│╔╣”┤“╚ļ├└łF║╦ą─ė├æ¶Ą─Ė▀ŅlŽ¹┘Mł÷Š░ĪŻ

ŠoļS▓Ķ’ŗų«║¾Ż¼╠įīÜķW┘ÅčĖ╦┘īóča┘N║═┴„┴┐┘Yį┤Ž“┐ņ▓═Īóš²▓═Ą╚├└łFĖ╣Ąž═žš╣ĪŻ└¹ė├Ī░500ā|Ž¹┘M╚»Ī▒ųąĄ─Ī░┤¾Ņ~╝t░³Ī▒ĪóĪ░├Ōå╬┐©Ī▒ĪóĪ░╣┘ĘĮča┘Nę╗┐┌ārĪ▒Ą╚ÅŖ┤╠╝ż╩ųČ╬Ż¼ø_ō¶├└łFĄ─ųąĄ═ār╬╗▓═’ŗ╗∙▒Š▒PĪŻ

į┌ĘŪ▓═’ŗŲĘŅÉŻ¼7į┬║╝ų▌Į╝ģ^(q©▒)Ą─ę╗éĆķWļŖé}│¼╩ąŻ¼6000skuŻ¼300ŲĮŻ¼ļSų°╠įīÜķW┘ÅĄž═ŲĄ─č¹╝s╚ļ±vŻ¼╠įīÜķW┘Åå╬┴┐ę╗┬Ę’j╔²Ż¼š╝ĄĮę╗╠ņ┐éå╬┴┐Ą─╚²│╔ĪŻ

║═Š®¢|═Ō┘u┤“Ę©▓╗═¼Ą─╩ŪŻ¼╠įīÜķW┘Åø]ėą├įæ┘ę╗ŠĆŻ¼Č°╩ŪęįĄž═Ų┤¾▄Ŗį┤į┤▓╗öÓĄž▀M╚ļŽ┬│┴│Ū╩ąŻ¼ķ_╩╝į┌├└łF║╦ą─Ąž▒Pš╣ķ_ć·Į╦Ż¼▒╚╚ńÅV¢|ųķ╚²ĮŪĪŻ

į┌╠įīÜķW┘ÅBDį┌Įo╔╠╝ęĮĄĄ═é“ĮĪóča┘NĘŪ▓═’ŗėåå╬ĘĆ(w©¦n)į·ĘĆ(w©¦n)┤“ų«ĢrŻ¼š¹éĆ╠įīÜķW┘ÅŅlĄ└Ą─┴„┴┐ę▓čĖ╦┘└Ł╔²Ż¼Ė∙ō■(j©┤)╠įīÜķW┘Å╣┘ĘĮöĄ(sh©┤)ō■(j©┤)Ż¼7į┬7╚šŻ¼╠įīÜķW┘Å╚šėåå╬öĄ(sh©┤)│¼8000╚fŻ¼ŲõųąĘŪ▓═’ŗėåå╬│¼1300╚fŻ¼╠įīÜķW┘Å╚š╗Ņ▄Sė├æ¶│¼2ā|Ż¼įĮüĒįĮČÓĄ─Ū░ų├é}╔╠╝ę░l(f©Ī)¼F(xi©żn)üĒūį╠įīÜķW┘ÅĄ─ėåå╬š╝▒╚į┌╠ß╔²ĪŻ

Ė∙ō■(j©┤)┴∙Ėńš{(di©żo)čą7į┬Ąū░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╠įīÜķW┘Åį┌╚A─ŽĄžģ^(q©▒)Ą─▒Ē¼F(xi©żn)ķ_╩╝’@¼F(xi©żn)ā×(y©Łu)ä▌Ż¼į┌╣®ĮoČ╦╔╠╝ę║═├└łF▀_│╔┴╦Ī░╬Õ╬Õķ_Ī▒ĪŻ

āHÅVų▌ę╗ĄžĄ─BD╚╦öĄ(sh©┤)Š═┼“├ø┴╦ę╗▒ČŻ¼╠įīÜķW┘ÅBD»é┐±ōī×®ĄŪĻæŻ¼į┌ÅVų▌Ąžģ^(q©▒)╝ė┤¾┴╦ĘŪ▓═ča┘NŻ¼╠žäe╩Ū╝┤Ģr┴Ń╩█Ą─ča┘NŻ¼ī”╝┤Ģr┴Ń╩█Ą─ča┘Nę╗Č╚│¼▀^▓═’ŗŻ¼▒ŖČÓķWļŖé}╔╠╝ęę▓Å─├└łFĄ─å╬ę╗ŽĄĮy(t©»ng)Ż¼ķ_╩╝Įė╚ļ╠įīÜķW┘ÅĄ─SAASŽĄĮy(t©»ng)Ż¼▐D(zhu©Żn)×ķČÓŲĮ┼_Įø(j©®ng)ĀIĪŻ

┴Ń╩█╔╠╝ęÅVų▌ą┬╗▌░┘žø╩ŪŠW(w©Żng)ęūć└▀xį┌╚A─ŽĄžģ^(q©▒)╩┌ÖÓ(qu©ón)Ą─Ū░ų├é}Ę■äš(w©┤)╔╠Ż¼ō■(j©┤)ĪČ═Ē³c LatePostĪĘł¾Ą└Ż¼Ųõäō(chu©żng)╩╝łFĻĀ▒Ē╩ŠŻ¼╦¹šJ×ķ¼F(xi©żn)į┌ø]╩▓├┤└Ēė╔ų╗Ę■äš(w©┤)ę╗éĆŲĮ┼_ĪŻ

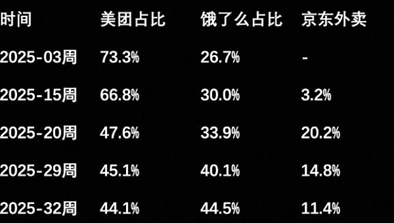

Š═į┌╠įīÜą¹▓╝ėåå╬┴┐Ę┤│¼├└łFų«Ū░Ż¼╩ął÷ÖCśŗ(g©░u)Š═ęčĮø(j©®ng)ķ_╩╝ųžą┬š{(di©żo)š¹ī”ė┌═Ō┘uąąśI(y©©)ĖéĀÄĄ─ŅAŲ┌Ż¼Ė▀╩ó8į┬10╚š░l(f©Ī)▓╝Ą─ę╗Ę▌īŻ╝ęĢ■ūh╝oꬒ@╩ŠŻ¼▓Ķ’ŗŅÉ╠įīÜķW┘Å6:4ŅI(l©½ng)Ž╚├└łFŻ¼ęčĮ©┴óā×(y©Łu)ä▌Ż╗▓═’ŗŅÉėåå╬┴┐5:5ęčĮø(j©®ng)╗∙▒ŠūĘŲĮŻ¼ų„ę¬╩ŪĖ▀┐═å╬ārėåå╬Ż¼╚į╚╗┬õ║¾ė┌├└łFĪŻÅ─ĘŪ▓═’ŗĄ─╝┤Ģr┴Ń╩█ėåå╬öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼Ė▀╩óĮy(t©»ng)ėŗŻ¼╝┤Ģr┴Ń╩█╚šŠ∙3000╚få╬Ż¼├└łF1600╚fĪó░ó└’1200╚fĪ󊮢|200╚f+ĪŻ├└łFŅI(l©½ng)Ž╚Ą½ā×(y©Łu)ä▌▓╗╦Ńē║Ą╣ąįĪŻ

ī”ė┌╩ął÷Ę▌Ņ~Ż¼īŻ╝ęŅA£yųąŲ┌ā╚(n©©i)5:4:1╗“4.5:4.5:1Ą─Ė±ŠųŻ¼├└łF║═╠įīÜķW┘ÅļpŠ▐Ņ^▓ó┴óęčĮø(j©®ng)│╔×ķę╗éĆš²į┌░l(f©Ī)╔·Ą─¼F(xi©żn)īŹĪŻ

Å─8į┬7╚š┴óŪ’Ż¼ĄĮ8į┬8╚š88vipĢ■åT╚šŻ¼į┘Įė╔Žę╗éĆų▄┴∙ĀIõN╣Ø(ji©”)³cŻ¼╠įīÜķW┘Åėåå╬┴┐▀B└m(x©┤)3╠ņŲŲā|Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╠įīÜĄ─╣ź┬ė╦┘Č╚ęč╚╗│¼│÷╩ął÷ŅAŲ┌ĪŻ

Ė▀å╬ār▓═’ŗėåå╬Īó▀\┴”ĪóĢ■åT╚½├µūĘ┌sŻ¼ūŅĮKøQČ©═Ō┘u┤¾æ(zh©żn)Ą─╩ŪŲĘ┼Ų┴Ń╩█ėåå╬Ż┐

├└łFCEO═§Ų╬ųąį┌Įė╩▄ĪČ═Ē³clatepostĪĘĄ─▓╔įLĢrŻ¼▒Ē╩Š├└łFūŅĘĆ(w©¦n)╣╠Ą─╩Ū30į¬ęį╔ŽĄ─ėåå╬Ż¼30į¬ęį╔ŽĄ─▓═’ŗėåå╬├└łF╚į╚╗─▄š╝ō■(j©┤)70%ęį╔ŽĪŻ

Ą½╩ŪĖ▀┐═å╬ār▓═’ŗ┤¾▓┐Ęų╩Ūę╗Č■ŠĆ│Ū╩ąĪó▓╔╚Īų▒ĀI─Ż╩ĮĄ─┤¾▓═’ŗŲĘ┼ŲŻ¼Ą½╩Ū├µī”ŲĮ┼_ē║┴”Ż¼ą┬ŲĮ┼_┴„┴┐Ą─┼╩╔²Ż¼ŲĘ┼Ųų▒ĀI╔╠╝ęę▓ķ_╩╝╦╔äėĪŻ

╠įīÜķW┘Å╔ŽŠĆ║¾Ż¼═Ų│÷┴╦500ā|Ž¹┘M╚»ėŗäØŻ¼Ä¦äėŲĮ┼_Ą─Ī░╚få╬ĄĻĪ▒öĄ(sh©┤)┴┐į÷ķL┴╦274%Ż¼▀Ć═Ų│÷┴╦Ī░ā×(y©Łu)ĄĻ“v▄SėŗäØĪ▒ųž³cĘ÷│ųā×(y©Łu)┘|(zh©¼)▓═’ŗķTĄĻĪŻŲĮ┼_īó╠ß╣®ūŅĖ▀3éĆį┬├Ōé“Ż¼▓óĮoėĶ┴„┴┐Ę÷│ųŻ¼7į┬ęįüĒŻ¼║╝Ä═▓╦▀BµiŲĘ┼Ųą┬░l(f©Ī)¼F(xi©żn)į┌╠įīÜķW┘ÅĄ─ėåå╬š╝▒╚ęč┌ģ═¼ė┌├└łFĪŻ

ą┬░l(f©Ī)¼F(xi©żn)╝»łF╩ął÷┐é▒O(ji©Īn)ĘĮš²╠╣čįŻ║Ī░ęįŪ░╩Ūå╬ę╗ŲĮ┼_ų„ī¦Ż¼╬ęéā▒╗äė╔Ž╝▄Īó▒╗äėģó┼cča┘NŻ╗¼F(xi©żn)į┌Ż¼į┌ČÓŲĮ┼_Ė±ŠųŽ┬Ż¼╬ęéāĮKė┌ėą┴╦▀xō±Ą─ų„äėÖÓ(qu©ón)ĪŻĪ▒

▓╗āHį┌Ė▀┐═å╬ārĄ─▓═’ŗŲĘ┼Ų╔╠╝ę╔ŽŻ¼╠įīÜķW┘Åš²į┌ųØu─©ŲĮ▓ŅŠÓŻ¼į┌├└łFęĢ×ķ╗∙ĄA(ch©│)įO(sh©©)╩®Ą─▀\┴”╔ŽŻ¼╠įīÜķW┘Åę▓š²į┌▒ŲĮ³ĪŻ

į┌“T╩ųČ╦Ż¼═©▀^ČÓĘN╩ųČ╬┤¾┴”ā”éõ▀\┴”ĪŻ└²╚ń═┌ĄžĘĮšŠķLĪóęį╚šĮY(ji©”)Ė▀ąĮ╬³ę²“T╩ųĪó╗©ÕXūīųąĮķča╚╦Ą╚ĘĮ╩ĮŻ¼čĖ╦┘öU│õ“T╩ųĻĀ╬ķĪŻ═¼ĢrŻ¼ĮĶų·┐é▓┐│ų└m(x©┤)Ą─ča┘NĪóš■▓▀ų¦│ųęį╝░ūį╔Ē▌^Ė▀Ą─ŲĘ┼ŲšJų¬Č╚║═ė├æ¶ą┼╚╬Č╚Ż¼┬ō(li©ón)║ŽėąīŹ┴”Ą─┤¾╔╠ĘeśO═Č╚ļ╩ął÷ĖéĀÄŻ¼═Ųäėå╬┴┐╣Ø(ji©”)╣Ø(ji©”)┼╩╔²ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌ 7 į┬Ę▌Ą─ča┘N┤¾æ(zh©żn)ųąŻ¼╠įīÜķW┘Å┼c├└łF▓╔╚Ī┴╦Įž╚╗▓╗═¼Ą─▓▀┬įŻ║├└łF═©▀^Ī░0 į¬┘Å + ūį╠ßĪ▒▀@ĘN▌pča┘NĪó¤oąĶ┬─╝sĄ─ĘĮ╩Į╠ß╔²ėåå╬┴┐Ż╗Č°╠įīÜķW┘Åłį│ų═©▀^Ė▀Ņ~ča┘NīŹ¼F(xi©żn)ėą┬─╝sĄ─ėåå╬═╗ŲŲĪ¬Ī¬ļm╚╗│╔▒ŠĖ³Ė▀Ż¼Ą½▀@ĘN─Ż╩Įūī“T╩ų─▄½@Ą├īŹīŹį┌į┌Ą─╩š╚ļŻ¼╬³ę²┴╦┤¾┴┐ŽļČÓ┘ŹÕXĄ─“T╩ų▐D(zhu©Żn)Ž“╠įīÜķW┘ÅŻ¼Å─Ė∙▒Š╔ŽĮŌøQ┴╦┬─╝s─▄┴”Ą─å¢Ņ}ĪŻ

"╔±Ģ■åT"ę╗ų▒▒╗ęĢ×ķ├└łFŽ¹┘M╔·æB(t©żi)Ą─═§┼Ųų«ę╗ĪŻ7į┬4╚šŻ¼šQ╔·ė┌═Ō┘uśI(y©©)äš(w©┤)Ą─╔±Ģ■åT¾wŽĄ╩ū┤╬Ė▓╔w═Ō┘uĘ■äš(w©┤)Īó├└╩│łF┘ÅĪóŠŲĄĻūĪ╦▐Īóą▌ķeŖ╩śĘĪóūā├└ĮĪ┐ĄĪó╝ę═źĮĪ┐ĄĄ╚│į║╚═µśĘČÓéĆ┤¾ŅÉĪŻ

╠įīÜät═Ų│÷┴╦║Ł╔w░ó└’╚½Ž¹┘Mł÷Š░Ą─┤¾Ģ■åT¾wŽĄŻ║ŪÓŃ~Īó░ūŃyĢ■åT─▄ŅI(l©½ng)╠įīÜ╝t░³ĪóI┴╦├┤ØM£p╚»Ż╗³SĮĢ■åT├┐į┬Ņ~═Ō½@Ą├’wži├Ō┘M╔²Ę┐║═Ė▀Ą┬┤“▄ć╚»Ż╗ŃKĮęį╔ŽĢ■åTķ_═©88VIPŻ¼ā×(y©Łu)┐ßĪóI┴╦├┤Īó║ą±RXĢ■åT▀@ą®įŁ▒ŠąĶę¬å╬¬ÜĖČ┘MĄ─ÖÓ(qu©ón)굯¼¼F(xi©żn)į┌╚½▓┐┤“░³╠ß╣®ĪŻ

┼c├└łFĮoĢ■åTė├æ¶░l(f©Ī)╚»░³Ą─▀ē▌ŗ▓╗═¼Ż¼╗∙ė┌╠įīÜŽ¹┘M└█ėŗ╠įÜŌųĄ▀MąąĄ─ĘųīėĢ■åT▀\ĀI╩ŪäėæB(t©żi)ā×(y©Łu)╗▌Ż¼┐╔ęįūīŲĮ╚š└’ŠĆ╔Ž┘Å╬’ŅlĘ▒Ą─Ė▀Ņlė├æ¶įĮė├įĮäØ╦ŃĪŻ

▀@ł÷æ(zh©żn)ĀÄ┤“ĄĮūŅ║¾Ż¼▒╚Ų┤Ą─╩Ū╔·æB(t©żi)║±Č╚Ī¬Ī¬─Ńė└▀hę¬▒╚ī”╩ųČÓę╗Åł┼Ų┐╔┤“ĪŻ

ėåå╬┴┐Īó┐═å╬ārĪó▀\┴”ĪóĢ■åT¾wŽĄŻ¼├└łF¼F(xi©żn)ėąĄ─├┐ę╗Åł┼ŲŻ¼Äū║§Č╝▒╗╠įīÜķW┘ÅĖ·╔Žę╗ÅłĪŻ

«ö▀@ą®─▄┴”Č╝▓╗ūŃęį│╔×ķūĶĄKī”╩ųūĘ┌sĄ─▓Ņ«É╗»ā×(y©Łu)ä▌ĢrŻ¼═Ō┘u┤¾æ(zh©żn)Ą─Ė„ĘĮ▀Ćėą╩▓├┤Ąū┼Ų┐╔ęį┴┴│÷Ż┐

╠įīÜķW┘ÅūŅ┤¾Ą─▓Ņ«É╗»ĖéĀÄā×(y©Łu)ä▌Ż¼ŲõīŹį┌ė┌Ųõ▒│┐┐ųąć°ūŅ┤¾ĪóūŅ═Ļ╔ŲĄ─ļŖ╔╠╔·æB(t©żi)ĪŻ▀hł÷ļŖ╔╠Ą─ŲĘ┼Ų╔╠╝ęŻ¼Š═╩Ū╠įīÜķW┘Å▒╚ĖéĀÄī”╩ųČÓ│÷Ą──ŪÅł═§┼ŲĪŻ

Å─╠įīÜķW┘Å╔ŽŠĆų┴Į±Ż¼╦∙ėą╣┘ĘĮą┼ŽóČ╝į┌ÅŖš{(di©żo)"ŲĘ┼Ų╔╠╝ę"Ą─į÷ķLĪŻūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ėą395éĆĘŪ▓═ŲĘ┼Ų╔╠╝ęį┌╠įīÜķW┘Åį┬│╔Į╗═╗ŲŲ░┘╚fĪó66éĆŲĘ┼ŲŲŲŪ¦╚fŻ¼ĘČć·Ė▓╔w3CöĄ(sh©┤)┤aĪó├└ŖyéĆūoĪó▀\äėæ¶═ŌĪóĘ■’ŚĪó░┘žøĪó─ĖŗļĪóīÖ╬’Ą╚ČÓéĆŲĘŅÉĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘėåå╬┴┐Łh(hu©ón)▒╚╠įīÜķW┘Å╔ŽŠĆų«│§į÷ķL│¼4▒ČŻ¼1600ČÓ╝ęķTĄĻ│╔Į╗ĘŁ▒ČŻ¼īŹ¼F(xi©żn)┴╦į÷å╬ę▓į÷╩šĄ─ļpųž─┐ś╦ĪŻ

├└łFĘ┤Å═ÅŖš{(di©żo)▓═’ŗ═Ō┘u╩Ū└¹ØÖėąŽ▐Īó╣▄└Ē│╔▒ŠśOĖ▀Ą─"┐Ó╔·ęŌ"Ż¼Ą½ĘŪ▓═’ŗĄ─╝┤Ģr┴Ń╩█ėåå╬š²╩Ūį┌¼F(xi©żn)ėą╝┤┼õŠW(w©Żng)Įj(lu©░)╗∙ĄA(ch©│)╔Ž┤ŅĮ©"║├╔·ęŌ"Ą─ūŅ╝č═ŠÅĮĪŻ

╦∙ęį═Ō┘u┤¾æ(zh©żn)ūŅĮK▒╚▌^Ą─▓╗╩Ū"šlĖ³─▄╚╠╩▄═┤┐Ó"Ż¼Č°╩Ūšl─▄┬╩Ž╚░č║├╔·ęŌū÷│╔ĪŻ

▀@éĆ"║├╔·ęŌ"Ą─ŽļŽ¾┐šķgėąČÓ┤¾Ż┐

ś╦£╩╗»╔╠ŲĘŻ¼ŲĮ┼_┐╔ęį½@Ą├Ė³Ė▀Ą─├½└¹┬╩Ż¼═¼Ģrė╔ė┌┼õ╦═├▄Č╚Ą─╠ß╔²Ż¼å╬╬╗┬─╝s│╔▒Š▀Ć─▄▀Mę╗▓ĮĮĄĄ═ĪŻÅ─Å═┘ÅŅl┤╬┐┤Ż¼ė├æ¶ę╗Ą®┴ĢæTį┌ŲĮ┼_╔Ž┘Å┘I╚šė├ŲĘĪóöĄ(sh©┤)┤a«a(ch©Żn)ŲĘĪó├└ŖyéĆūoĄ╚ĘŪ▓═’ŗ╔╠ŲĘŻ¼Ųõ╔·├³ų▄Ų┌ārųĄŻ©LTVŻ®īó▀h│¼╝ā▓═’ŗė├æ¶ĪŻÅ─ŲĘŅÉöUš╣ąį┐┤Ż¼▓═’ŗĄ─SKUļm╚╗žSĖ╗Ż¼Ą½▒Š┘|(zh©¼)╔Ž╩▄Ž▐ė┌"│į"▀@ę╗å╬ę╗ł÷Š░ĪŻČ°ĘŪ▓═’ŗ╝┤Ģr┴Ń╩█┐╔ęįĖ▓╔w"ė├Īó┤®Īó═µ"Ą╚ČÓéĆ╔·╗Ņł÷Š░Ż¼ŲĘŅÉöUš╣Ą─╠ņ╗©░Õę¬Ė▀│÷ÄūéĆöĄ(sh©┤)┴┐╝ēĪŻ

▀@ł÷æ(zh©żn)ĀÄĄ─Ž┬░ļł÷Ż¼ä┘žōĄ─╠ņŲĮ┐╔─▄▓╗į┌ė┌šlĄ─“T╩ųĖ³ČÓĪóča┘NĖ³║▌Ż¼Č°į┌ė┌šl─▄Ė³┐ņĄžīó╝┤Ģr┴Ń╩█Ą─"║├╔·ęŌ"ęÄ(gu©®)─Ż╗»ĪŻÅ─▀@éĆĮŪČ╚┐┤Ż¼ōĒėą═Ļš¹ļŖ╔╠╗∙ę“Ą─╠įīÜķW┘ÅŻ¼┤_īŹš╝ō■(j©┤)┴╦Ž╚╠ņā×(y©Łu)ä▌ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼120╠ņĄ─ųął÷æ(zh©żn)╩┬Ż¼ūī╬ęéā┐┤ĄĮ┴╦ę╗éĆąąśI(y©©)Å─"┐Ó╔·ęŌ"Ž“"║├╔·ęŌ"▐D(zhu©Żn)ą═Ą─┐╔─▄ąįĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį