�f�_���K�������ˣ��@�Σ������˵IJ����Y���������D(zhu��n)��!ֵ���uՓ�IJ������ɂ��˶����ǃɂ����еĹ�ͬ����(zh��n)������Â��y(t��ng)��˼�S���K���ƺ�����ԩ���^������������m�ĕr�C��������һ�������m�ĘI(y��)�B(t��i)������һ���ܲ����m���̘I(y��)�w��!Ȼ���K�����ˣ���̫�˽��f�_�����Ĵ��r��Ҳ��̫����K��Ҫ��ȥ�ijɱ�������Ȼ���룬�K���@һ���܉������nj���!�����J�飬�f�_��؛�������K����õ��D(zhu��n)�͠I�B(y��ng)!

����һ���f�_���K����õ��x��

1���f�_��؛�п��^�Ŀ��������K�����f����õ��x��!

���ȣ�����|�c���͕��Пo�Fؔ��!��2015���ϰ������9.2�|�˴Σ�ȫ���A�y20�|�˴Σ�ƽ��ÿ�g�f�_�վ�����5�f�˴Ρ�����M���M��؛���f��������Ŀǰ�T���_ȸ��������؛�̈����f���f�_ُ�����ĵĿ���������������V��

��Σ��K�����yȥ�Լ��_�O��ع�һ�҂��y(t��ng)�ġ������İ�؛��˾Ʒ�ơ������Y�����S�����dzɱ��^�ߡ�Ŀǰ�ı����؛���mȻ�����y�^��������߀�Ƿdz����^����ُ��Ҫ�r�Ժܰ���;���⣬�挦�����̘I(y��)ģʽ���D(zhu��n)��ʹ����ܲ��������K��ȥ늚⻯����������һ���·����ܱȾS��һ���Ϸ��Ӹ�ʡ��!

�������f�_ؕ�I�Ŀ������c�����K���ķ��տ���ȫ���ӡ��߂��ͥ�������p���v������Ʒζ�������Ŀ�Ⱥ������ȫƥ���K�����̵Ĵַ��գ��@�c���ӿ��F!

2���ϰټ��f�_���ӣ����K���ǘO��������������а����֧�֣�������¡�

�f�_�V��Ŀǰ�ѽ�123��(�ڽ�27��)���@���������K��Ʒ��Ӱ����ͽK�˷����ܶȣ����ИO��ľW(w��ng)�j�rֵ��

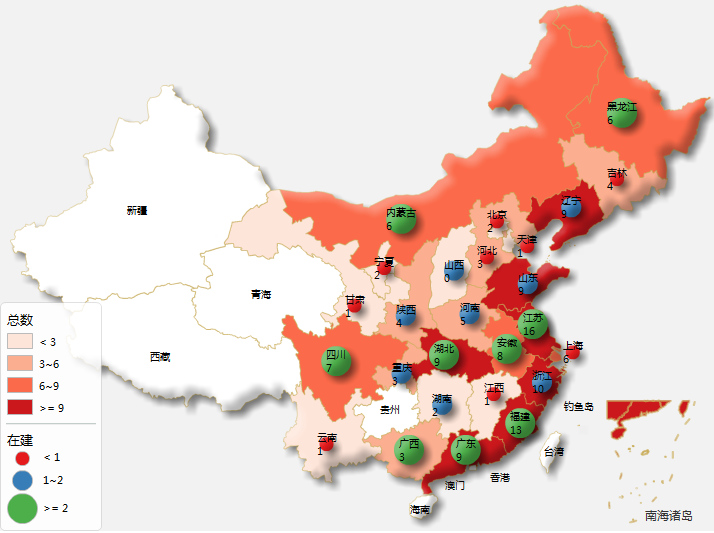

�D1���f�_ȫ���T��ꔵ(sh��)�ֲ�

�±����Կ������K��һ�������Д�(sh��)���ڜp�٣��_������ʮ�����ޣ��f�_���ӵ�ֲ�댦�����K����һ�������еľW(w��ng)�j���־��ИO�ߵărֵ�����������K��Ʒ��Ҳ�ǘO�������!

��1���K��2014�T��Ӽ��Ј�������r��

���κ�һ����W(w��ng)�j�rֵ�Ĺ�˾���f��һ���_�O�ϰټҵ��Ǻ��y����ģ����xַ���u�������O����Ҫ�O�������ؔ��Ͷ�룬�e��һ�������У��o�ɣ�������K�����@�ӵėl��������283�|Ԫ����ŵđ�(zh��n)��Ͷ�Y���o���K��������Y���ך⣬���đ�(zh��n)���ϣ�����֧���K����OTO��؛Q��!

3��������f�_������ֵ�ú�����

Ʒ�Ƴ��d�����Σ�Ʒ��Ҳ���d��؟�Ρ�������f�_��߀���������ϣ�߀�����L�ڵ��f�_���p�����ܲ�����ȫ�f(xi��)ͬ���a������ԓ����Ҏ(gu��)�����£��ɂ����µ�Մ�У�����������Z���ɶ��ơ��������κ��Ŀ�p�������x��ࡱ��Ҏ(gu��)�غͼs�����ڣ��p�����п��g��Ҳ������·!

��������K�����Ե�ԭ��

���죬�҂��u�r�̘I(y��)�İl(f��)չ��һ�l������鼼�g����������Ч�ʸ�������I(y��)�Ƿ����;��һ�l�������M��������I(y��)�Ƿ��������M�㡣�u�rһ���r������I(y��)���������ԓ���@�ɂ��S�ȣ���������Ҫ���ǽM����

�K����ȥ늚⻯��������������̣���������ĵ��ǽM��׃���c�M���m�����҂����J�飬��13���_ʼ�ĽM��׃���ԓ���K��δ������ϣ��!

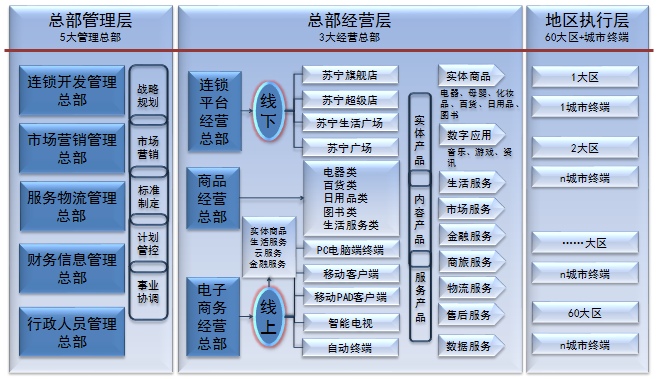

�D2���K���M�����ܽY��

�Dz����f��һ���M����׃�������Ϣ���f��ʽ���M�����ɡ�����C�ƺ͛Q�ߙ��Ă����棬����������I(y��)�����O�õĪ�����˾����̲��T���K�������ڂ��к͈Գ��д�����������c����I(y��)�������F(xi��n)����ƽ�_��������������D(zhu��n)�ͣ�δ�����L�ĕr�Σ����D(zhu��n)�ͺ�����ҵ�����Ч�愓(chu��ng)�죬�����ѳɣ�˼�S������δ��ֻ����Ҫ�r�gȥ����ɹ�!

�ҽ���Գֳ�˥�ܶ�����Ʒ�ƣ��g�L����δ׃���M��������׃���D(zhu��n)�Ͳ����ܳɹ������K�����پ߂��˿��Եėl��!��������������N���l�����I(y��)���������Ǿ߂�������Ļ��A!

��Ȼ���@�^������ζ���K�������p�����e������(zh��n)�c�C��ͬ�����@!

���������K��������(zh��n)

1���K���c�����؛�������cُ�����������ں��Ե�ԇˮ

�����҂�Ҫ���_����ʹ���K����ُ�����ģ��K��������Ҳ���^�߰�ǧ����Ҫ�����f�_��؛һ���fƽ������I(y��)�����y(t��ng)���K�������ò��˵ġ��c�҂��J֪���Է��Ь�������yƷ���S���錚��犱�����Ʒ�ȸ����؛��ȣ��K���İ�؛ȫƷ�߀��Ҫ�Y����Ʒ��p���S����

�҂��ó��J��������K����ȫ�؛���\����߀��ȳ�ӡ����K������2014������ϘI(y��)���ɿ�Ҋ���K���������w��������N�۹�˾�����؛��ĸ�롢����Ʒ������o���Ϊ��ó�����!

��2���K��2014�I(y��)������r��

ע��С��늮a(ch��n)Ʒ�����N�l(w��i)����������Լ�ĸ�롢��؛�����õ�Ʒ�

�Č��w���ΑB(t��i)�������K�����y(t��ng)�T����Ȼռ��(j��)���w�����_���������Ҳ�w�F(xi��n)����^(q��)���ϣ��t���ӵ����L�^�࣬���o������Ę�ُ�˵�2014���Ȼ�p���ˣ�������յ�䁼�ȡ������������Ҫ��δ���M�зŴ�

��3���K��2014����ΑB(t��i)������r��

ע����^(q��)����˰�����һ�������Ј���^(q��)��Ȧ�_�O�ĵ������⣬Ҳ�����ڿh���Ј��_�O��3000ƽ�����ҵĘ˜ʵ�;�h�(zh��n)��ָ��Ƿ�l(f��)�_�Ŀh���Ј��c�(zh��n)���Ј��_�O��800-1500ƽ�ĵ��档

��һ���棬�����ƽ�_�����K�����̿��ܿ��������Լ�����̴�(sh��)��(j��)�M�Ќ��w��Ʒ��O�ÛQ�ߣ�Ҳ���кܶ���YԴ�x���侀�ϵĔ�(sh��)��(j��)�;��µČ��ز��c�ض����в�����c�f�_ُ�����ă�(n��i)���I(y��)�B(t��i)Ҳ����һ���ě_ͻ;��ʹ��δ���Ķ��ƘI(y��)�B(t��i)�У��f�_�Ƿ���ŗ��T��������������ԠI�f�_��ؐ�����D(zhu��n)���c���o�K����(j��ng)�I�t���ӣ��@Ҳֵ���x��;�I(y��)�B(t��i)�M�ϡ��I(y��)�B(t��i)�ָ��漰�I(y��)�B(t��i)�؏ͱ����Ȇ��}���p��߀��Ҫ�f(xi��)�{(di��o)!

2���K���Ƶ������(zh��n)�c�C��

�f�_��ȫ���_�K���Ƶ꣬�Ƶ�Ę��ӣ��ҽ���һ����;�W(w��ng)���P�ڱ�����(li��n)����K���Ƶ����Ƭ��

�������(j��ng)�I�^(q��)�������360�����ʽ�w�^(q��)��ȫ��չ�F(xi��n)�͏d���P�ҡ��N�����挍���������;�������Ӽt����ģ�K����ͯ���@��PPTV�������Լ�����ُ����(j��ng)�I�I(y��)�B(t��i)��Ԫ������

�����@Щ��Ƭ�������K����ُ�Ƶ��ȫ������������δ���������Y���f����������������(sh��)����u�����K���Ƶ����˺ܴ��������

(1)�u���OӋ�����w�F(xi��n)���»������I(y��)�����L��Շ��I�����������⼰�b�ޅ^(q��)�K��������;

(2)��Ʒ����������������չ�d��;

(3)�w�Ԫ���S��������Ԫ��;

(4)�I(y��)�B(t��i)�M���S����;

(5)���I(y��)Ʒ��ϵ껯��

���Ƶ�����u�a(ch��n)Ʒ���u���ա��u����u�w����1.0��2.0������3.0�汾���{�DҲ��֮�������ĸ��(chu��ng)�µĽǶȣ��Ƶ�������ȫ���������Ͼ���ͬ�r�����w��չ�d��Ҳ�o���^���@Щ�I���K������ֵ�÷Ŵ�����c�������ă�(y��u)��!

�@�ӵ��Ƶ�ŵ��f�_ُ���������ܴ�ن�?

���J�����R����(zh��n)��

(1)����Ľ�(j��ng)�I��e����Ҫչ�d�w�ʽ�Ķ��c��(chu��ng)��

�K�������ƿ�����~3000�O��Ʒ��������w�ڸ����Ʒ����͔�(sh��)�����ӵ���I(y��)��e����ζ��c��(chu��ng)�£��@��Ҫ�e�ۣ���ʹչ�d���K��߀��Ҫ�u����������I(y��)Ч�ʡ�

(2)�Ƽ��w���Ҫ�������

����Ƭ�Ͽ����T���˚Ⲣ������(��ĩ����Щ��)��С��e��Α��w���������Ǻ����c�����f���̘I(y��)�w��(n��i)������ֻ���c�Y;��(sh��)���������㡢����Ҳȱ���؏��w����ȡ��t���ӵ꽛(j��ng)�I�������|(zh��)���Լ��w�I(y��)�B(t��i)���ޣ��Ƶ��(n��i)�����ճ�Բ�������!

(3)�f�_��I(y��)����Ҫ�˷�������ɱ���Ҫ����

����ُ������؞ͨ���g���f�_�S���؛�v��Ӿ��ͷ��]���g�����ǃ�(y��u)�ݣ�Ҳ�dž��}������3000Ԫ/ƽ���Ę˜ʸ��죬��2�f������I(y��)�{(di��o)���ɱ�Ҳʮ�ֿ��^;���߀���˵Ć��}��

(4)���y(t��ng)�����؛�IJ�����

�����ţ���ʹ�о��ϣ��K��Ҳ��Ҫ������y(t��ng)��؛���S��Ԫ�أ������Ƿ��b��Ь������Ʒ����؛Ʒ�߀������IJ�����ռ����eҪ�أ���t������ȱ����(n��i)�ݡ�����Ҳ���ţ������OTO���������ϵ�y(t��ng)���K�����Ԅ�(chu��ng)�������淨����Ʒ�ƌ��롢�ǻ����ۡ���(sh��)��(j��)�\�I����Ч�������ʘ����I�N����������ӵȷ����и����ͻ�ơ�

��Ȼ�������������x������ֻ������(zh��n)�����^�����dž��}��

3���K��ϵ�y(t��ng)������(zh��n)

�Ҳ���̫������M�ߌ��K�������ӵ�Ʒ��ӡ�ܶ��˹�Ӌ߀ӛ���K�������ֻ������ğo���L�⣬���������ȥ�Pע���˽��K����Ҫ��ȫ����D(zhu��n)�ͣ��K������߀�и����·Ҫ�ߣ������ߣ���Ҳ������������������̡��Ǹ�ʲô��?�c����c�f�_�ĺ�������I(y��)��(n��i)�Jͬ�����̡����˶������ã������M���أ��K��߀�к��h��·��

(1)�K�������B(t��i)Ȧ�����ѽ�(j��ng)�]�ڣ����B(y��ng)�ּ���������e��

������Ͽ�����ֹ2014��ף�

��5���K��2014���B(t��i)Ȧ�Ŀ�I(y��)����r��

(2)�K��ƽ�_����ľ����������辫�M

��ؔ����¶���K���ԠI�c�_��ƽ�_��(j��ng)�I��Ʒ SKUҎ(gu��)ģ�_���� 791 �f�������M�̑��� 11000 �ҡ�������ϵ�y(t��ng)����������Q��(sh��)��(j��)���}�������������h��Ҫ���M��

(3)�ϵ��K���T�����Ӱ�����ǣ�������ڱ���

�҂����K��2014��ؔ��ɱ��T������������w���ۆε���f���K��ͬ��ȱ���Y������

��4���K��2014�ɱ��T�꽛(j��ng)�I�|(zh��)����r��

(4)������Ҫ���m(x��)Ͷ��

���|һֱ��̝�p�����������ijɱ����K�������u��?

��6���K��2014�����Ŀ�I(y��)����r��

�ġ��Yβ

�����P���w�\��������K�������и���ĘI(y��)�ռ���(ji��)�̓�(n��i)��������Ҫ�D(zhu��n)�͵��°�؛���������K������ֵ���ڴ�!�ڮ�ǰ�������D(zhu��n)���У��y̩���Լ���ȫ���˳�ȥ���Կ��Ա����x�����ۘI(y��)�B(t��i)�����K�����̣������ѽ�(j��ng)��Խ�����ۘI(y��)�B(t��i)���������ҪՄ�Ƶ�ijɹ���δ��������Ҫ�u�r�K�����̳ɔ������Խ����fδ�����Ҙ�ҊҲףԸ�K�����̸���İl(f��)չ�c�ɹ�!

(li��n)�̾W(w��ng)�������ߣ��ϼ�

yiilong- ԓ���� 2015-9-8 9:59:00 �����^