65╝ę╣½╦Šžöł¾░l▓╝Ż¼Ž¹┘Mø]ŽļĄ──Ū├┤▓Ņ

üĒį┤/×rĮ

2024─Ļ╔Ž░ļ─ĻęčĮø▀^╚źŻ¼ć°ā╚Ą─Ž¹┘MŲĘąąśIŽ▓ænģó░ļĪŻ

ę╗ĘĮ├µŻ¼╔Ž░ļ─Ļć°ā╚Ą─Ž¹┘MŲĘ┴Ń╩█┐éŅ~═¼▒╚į÷ķL3.7%Ż¼╩ął÷▒Pūėę└┼fį┌öU┤¾Ż¼┴Ēę╗ĘĮ├µŻ¼ī”║▄ČÓŲĘŅÉĄ─ŲĘ┼ŲüĒšfŻ¼ĮyėŗöĄūų║═ūį╝║Ą─Ėą╩▄ėųŽÓ▒│ļxŻ¼┴Ņ╚╦æčę╔ÕXĄĮĄū▒╗šl┘Ź┴╦ĪŻ

į┘Ž┬╠ĮĄĮĮøĀIīė├µŻ¼╚╬║╬ą┬Ą─┘ÉĄ└Č╝Ģ■║▄┐ņ▒╗š╝ØMŻ¼įŁ▓─┴Ž║═╚╦╣ż│╔▒ŠĄ─╔ŽØqę▓į┌öDē║Ų¾śIĄ─└¹ØÖ┐šķgŻ¼į┘╝ė╔ŽŠĆ╔Ž┴„┴┐ęŖĒöŻ¼▓╗╔┘ŲĘ┼ŲįćłD│÷║Żīżšęį÷┴┐ĪŻ

▀mĘĻ▓╗╔┘╔Ž╩ą╣½╦Š┼¹┬Č┴╦░ļ─Ļł¾Ż¼×rĮ╩ß└Ē┴╦65╝ęŽ¹┘MŲ¾śI╔Ž░ļ─ĻĄ─ųž³cĮøĀIöĄō■Ż¼ŽŻ═¹─▄Å─öĄō■ųąšęĄĮį÷ķLĄ─┤_Č©ąįĪŻ

ļm╚╗┤¾ŁhŠ│┌ģ╚§Ą─¼FĀŅŽ┬Ż¼į÷ķL┤_īŹ▒╚▌^ļyŻ¼Ą½ę▓ø]ėąŽļŽ¾Ą├─Ū├┤įŃĖŌŻ¼ĘeśOĄ─ę“╦žę└╚╗╩ŪėąĄ─Ż║

│÷║ŻŻ║ć°ā╚╩ął÷ęŖĒöŻ¼Š═Ž“ć°ļH╩ął÷ę¬į÷┴┐ĪŻśO├ū┐Ų╝╝Ą─║Ż═ŌĀI╩šš╝▒╚│ų└m╠ß╔²Ż¼ī”ø_┴╦ć°ā╚╩ął÷ŲŻ▄øįņ│╔Ą─ė░ĒæŻ╗┼▌┼▌¼ö╠ž║Ż═ŌĀI╩š│╔╣¹ŅHžSŻ¼ė╚Ųõ╩Ūį┌¢|─Žüå╩ął÷ŽŲŲ┴╦ę╗╣╔▓╗ąĪĄ─┴„ąą’L│▒Ż╗░▓Š«╩│ŲĘĪóŪóŪó╩│ŲĘĄ╚╩│’ŗŲĘ┼ŲĄ─│÷║Żæ┬įę▓ŅHėąŲ╔½Ż¼į┌║Ż═ŌĄ─ŲĘ┼Ųė░Ēæ┴”│ų└möU┤¾ĪŻ

ĮĄ▒Šį÷ą¦Ż║┤¾ŁhŠ│┌ģ╚§Ż¼║▄ČÓŲĘ┼ŲČ╝į┌įćłDŠ½║å╚╦åTĪó£p╔┘ķ_ų¦▓óā×╗»ĮM┐ŚĮYśŗĪŻ╚²╚½Īó¹}Į“õüūėĪó╔Å╗©┐ž╣╔Ą╚ŲĘ┼Ųā×╗»┴╦ūį╝║Ą─ĀIõN╗“š▀õN╩█ŠWĮjŻ¼▀@╩ŪŽÓī”▌p┴┐Ą─ū÷Ę©Ż¼Č°ėąĄ─ŲĘ┼Ų▀xō±┤¾Ę∙Č╚š{š¹ĮøĀIųžą─Ż¼╚ńŠ┼├½Š┼▐Dūī┴╦Ī░─Ū╬┤┤¾╩Õ╩Ū┤¾ÅNĪ▒║═Ī░┘ć├└¹É╦ߣ½┐Š¶~Ī▒▀@ā╔éĆŲĘ┼ŲŻ¼╚½┴”═Ų▀M╠½Č■╦ß▓╦¶~║═æZ╗ÕüĪŻ

«ö╚╗Ż¼Č╠Ģrķgā╚ĮĄ▒ŠĄ─ą¦╣¹╩Ū’@ų°Ą─Ż¼Ą½ķLŲ┌╩Ūʱ─▄į÷ą¦▀Ćėą┤²ė^▓ņĪŻ

öĄūų╗»▐Dą═Ż║▓┐ĘųŲĘ┼Ų▀xō±╔Ņ╗»öĄūų╗»▐Dą═üĒ═┌ØōŻ¼╠ß╔²ūį╔ĒĖéĀÄ┴”ĪŻ▒╚╚ń└ŅīÄį┌╝»łFīė├µ═Ų▀MöĄūų╗»▐Dą═æ┬įŻ¼ŽŻ═¹═©▀^ŠĆ╔ŽŠĆŽ┬Ū■Ą└Ą─ėąą¦š¹║Ž┼cäōą┬īŹ█`Ż¼īŹ¼FļŖ╔╠śIäš┼c┴Ń╩█▀\ĀIĄ─ģf═¼į÷ķLŻ╗Č°╚ąę═©▀^öĄūų╗»╗∙ĄAįO╩®Į©įO║═öĄō■“īäėŻ¼īŹ¼F╚½µ£┬Ęš¹║Ž║═ā×╗»Ż¼Ä¦äėŲĘ┼Ų┐ņ╦┘öUÅłĪŻ

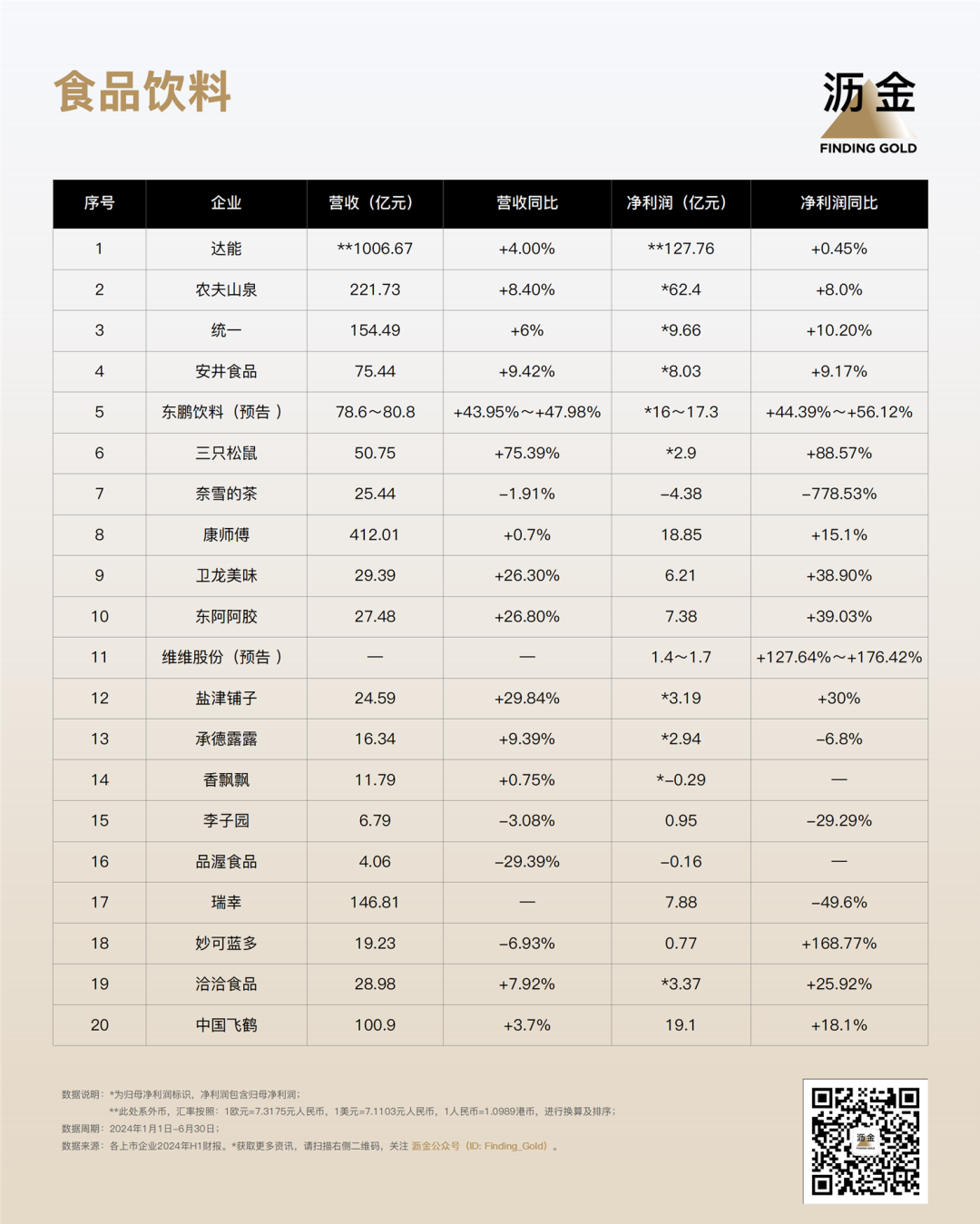

2024─Ļ╔Ž░ļ─Ļ65╝ęųž³cŽ¹┘M╔Ž╩ą╣½╦Šžöł¾

╩│ŲĘ’ŗ┴Ž

ī”╩│’ŗ┘ÉĄ└Č°čįŻ¼ĮĪ┐Ą&ĀIBŽÓĻPś╦║ץ─«aŲĘ╩Ū║▄ČÓŲĘ┼Ųį÷╩šĄ─įŁę“Ż¼¤ošō╩ŪĄ═╠ŪĪó£p╠Ū░µĄ─┴Ń╩│▀Ć╩Ū’ŗ┴ŽŻ¼▀Ć╩Ūų„┤“ŽÓĻPĮĪ┐ĄĖ┼─ŅĄ─ĀIBŲĘŻ¼Č╝╚ĪĄ├┴╦▓╗ÕeĄ─śI┐āĪŻ

╚ķųŲŲĘū„×ķ╩│’ŗ┘ÉĄ└ų„ꬥ─ĮM│╔▓┐ĘųŻ¼Į±─Ļ├µ┼R┴╦ŽÓ╦ŲĄ─å¢Ņ}Ż¼įŁ▓─┴ŽārĖ±▓©äėŻ¼ī”ąąśI╔ŽŽ┬ė╬Č╝«a╔·┴╦▓╗═¼Ą─ė░ĒæŻ¼«aŲĘõN╩█ę▓įĮüĒįĮŠĒŻ¼Ų╚╩╣ŲĘ┼ŲĖ„ūįīżŪ¾ą┬Ą─ĘĮ░ĖŻ¼ćLįć═∙Ė³Ė▀Č╦Ą─«aŲĘŠĆ▀węŲĪŻ

▀_─▄

╔Ž░ļ─ĻõN╩█╩š╚ļ×ķ1006.67ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL4.0%Ż¼ŲõųąõN┴┐┼cĮM║ŽÄ¦äė┴╦2.1%Ą─į÷ķLŻ¼ārĖ±ę“╦ž┴Ē╠Ē2.0%Ą─į÷ķLäė┴”ĪŻĮø│ŻąįĮøĀI└¹ØÖ127.76ā|į¬╚╦├±Ä┼Ż¼Įø│ŻąįĮøĀI└¹ØÖ┬╩×ķ12.69%Ż¼▌^╚ź─Ļ╠ß╔²45éĆ╗∙³cĪŻ

▀_─▄Ą─╦∙ėąśIäšŲĘŅÉŠ∙īŹ¼Fį÷ķLŻ¼Ųõųą▌^═╗│÷Ą─╩ŪīŻśI╠ž╩ŌĀIBśI䚯¼öł½@╝s323ā|į¬╚╦├±Ä┼Ż¼ØqĘ∙4.3%Ż╗▀Ćėą’ŗė├╦«╝░’ŗ┴ŽśIäš▀M┘~╝s187ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL6.0%Ż╗╗∙ĄA╚ķųŲŲĘ┼cų▓╬’╗∙śIäšätžĢ½I┴╦496ā|į¬╚╦├±Ä┼Ż¼į÷Ę∙ 3.1%ĪŻ

╩ął÷ī”ė┌ĮĪ┐Ą║═ĀIBŽÓĻPĄ─ąĶŪ¾įĮüĒįĮÅŖŻ¼▀_─▄į┌╔·├³įńŲ┌ĀIBŲĘ╝░ßtīWĀIBŲĘŅIė“│ų└mŅI┼▄Ż¼É█╦¹├└ĪóųZā×─▄Ą╚ŲĘ┼ŲĘĆ╣╠╩ął÷Ż¼š├’@│÷ÅŖä┼Ą─ĖéĀÄ┴”ĪŻ

▐rĘ“╔Į╚¬

╔Ž░ļ─Ļ┐é╩šęµ×ķ╚╦├±Ä┼221.73ā|į¬Ż¼═¼▒╚į÷ķL8.4%Ż╗Üwī┘ė┌─Ė╣½╦ŠĄ─ā¶└¹ØÖ×ķ╚╦├±Ä┼62.4ā|į¬Ż¼═¼▒╚į÷ķL8.0%ĪŻ

ŲõųąŻ¼░³čb’ŗė├╦««aŲĘĄ─õN╩█╩š╚ļ═¼▒╚Ž┬ĮĄ┴╦18.3%Ż¼š╝┐é╩šęµĄ─▒╚└²ĮĄų┴38.5%ĪŻ▓Ķ’ŗ┴Ž«aŲĘ║═╣¹ųŁ’ŗ┴Ž«aŲĘĘųäeīŹ¼F┴╦59.5%║═25.4%Ą─═¼▒╚į÷ķLĪŻ

▐rĘ“╔Į╚¬’ŗė├╦«śI䚎┬╗¼Ż¼║▄┤¾│╠Č╚╔Ž╩Ū╩▄╔Ž░ļ─ĻĄ─žō├µ▌øŪķ╦∙ų┬ĪŻ╚ńĮ±▌øŪķØuŲĮŻ¼ėą└Ēė╔ŽÓą┼Ž┬░ļ─ĻŽÓĻPśIäšĢ■ėąę╗Č©Ą─╗ž╔²ĪŻ

Įyę╗

╔Ž░ļ─ĻīŹ¼F┐é╩š╚ļ154.49ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL6%ĪŻÜw─Ėā¶└¹ØÖ▀_ĄĮ9.66ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL10.2%ĪŻ

’ŗŲĘśIäš│ų└m▒Ż│ų▌^┐ņį÷ķL┌ģä▌Ż¼š╝╝»łF┐é╩šęµĄ─64.9%Ż¼═¼▒╚╔Ž╔²8.3%ĪŻ╩│ŲĘśIäš╩šęµ49.47ā|į¬ĪóĘĮ▒Ń├µśIäš╩šęµ48.58ā|į¬ĪŻ

ļSų°Ž¹┘Mš▀ī”ĮĪ┐Ą’ŗŲĘĄ─ąĶŪ¾╚šęµį÷ķLŻ¼Įyę╗╝ė┤¾┴╦ī”¤o╠Ū▓Ķ║═Ųõ╦¹ĮĪ┐Ą’ŗŲĘĄ─čą░l═Č╚ļŻ¼╚ńĪ░║Żų«čįĪ▒║═Ī░Įyę╗░ó╦_─Ę─╠▓ĶĪ▒ā╔┐Ņ«aŲĘŻ¼╩▄ĄĮ┴╦╩ął÷Ą─ÜgėŁĪŻ

░▓Š«╩│ŲĘ

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ75.44ā|į¬Ż¼═¼▒╚į÷ķL9.42%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ8.03ā|į¬Ż¼═¼▒╚į÷ķL9.17%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█│²ĘŪĮø│Żąįōp굥─ā¶└¹ØÖ7.72ā|į¬Ż¼═¼▒╚į÷ķL11.11%ĪŻ

╦┘ā÷š{ųŲ╩│ŲĘŻ¼╔Ž░ļ─ĻīŹ¼FĀI╩š38.33ā|į¬Ż¼═¼▒╚┤¾į÷21.86%ĪŻĄ┌Č■┤¾ų¦ų∙╦┘ā÷▓╦ļ╚ųŲŲĘīŹ¼FĀI╩š22.08ā|į¬Ż¼═¼▒╚╬óį÷0.4%ĪŻą▌ķe╩│ŲĘŽ┬╗¼Ę∙Č╚▌^┤¾Ż¼×ķ-94.48%Ż¼

ų„śIŠS│ųĘĆĮĪį÷ķLŻ¼ąĪ²ł╬rśIäšėą╦∙│ąē║ĪŻ╦┘ā÷╩│ŲĘ╩▄ęµė┌µi§rčb╝░┐Š─cĄ╚┤¾å╬ŲĘĄ─Ė▀╦┘į÷ķLŻ¼╦┘ā÷╗Õü┴ŽśIäšį÷╦┘ĘĆĮĪĪŻ

¢|∙i’ŗ┴ŽŻ©ŅAĖµŻ®

ŅAėŗ╔Ž░ļ─ĻīŹ¼FĀI╩š78.6ā|į¬ĄĮ80.8ā|į¬ų«ķgŻ¼═¼▒╚į÷ķL43.95%ĄĮ47.98%ĪŻīŹ¼FÜwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖį┌16ā|į¬ĄĮ17.3 ā|į¬ų«ķgŻ¼═¼▒╚į÷ķL44.39%ĄĮ56.12%ĪŻ

╠ž’ŗĪóča╦«└▓Ą╚«aŲĘąįār▒╚┤“Ę©Ų§║Ž«öŪ░Ž¹┘M┤¾ŁhŠ│Ż¼ĘųŲĘŅÉŅAėŗ╠ž’ŗQ2ėą╝ė╦┘æBä▌Ż╗Ųõ╦¹’ŗ┴ŽŲĘŅÉŅAėŗ╔Ž░ļ─Ļ└^└m▒Ż│ųĖ▀į÷ķLŻ¼ŲõųąĄ┌Č■│╔ķLŪ·ŠĆ║╦ą─Ą─ļŖĮŌ┘|’ŗ┴Žča╦«└▓ŅAėŗQ2ŲŁh▒╚▒Ē¼Fųį┬ū▀ÅŖĪŻ

╣½╦ŠĄ─║╦ą─«aŲĘ¢|∙i╠ž’ŗį┌▒Ż│ųĘĆČ©į÷ķLĄ─═¼ĢrŻ¼Ą┌Č■░lš╣Ū·ŠĆķ_╩╝░l┴”Ż¼▀@ę▓īóŠÅĮŌ¢|∙i’ŗ┴Žī”å╬ę╗«aŲĘĄ─ę└┘ćĪŻ

╚²ų╗╦╔╩¾

╔Ž░ļ─ĻĀI╩š×ķ50.75ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─28.93ā|į¬į÷ķL75.39%ĪŻā¶└¹×ķ2.9ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─1.54ā|į¬į÷ķL88.57%Ż╗┐█ĘŪ║¾ā¶└¹2.28ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─7328╚fį¬į÷ķL211.79%ĪŻ

Ą├ęµė┌łįČ©ł╠ąąĪ░Ė▀Č╦ąįār▒╚Ī▒┐éæ┬įŻ¼ūėŲĘ┼ŲąĪ┬╣╦{╦{═©▀^Ī░ā║═»Ė▀Č╦ĮĪ┐Ą┴Ń╩│Ī▒Ą─ą┬Č©╬╗ęį╝░īŹ╩®Ī░ŲĘõN║Žę╗Ī▒ĮM┐ŚūāĖ’║¾Ż¼īŹ¼F┴╦ļp╬╗öĄį÷ķL▓ó½@Ą├▌^║├ė»└¹ĪŻ

įōūėŲĘ┼ŲĄ─į÷ķLų„ę¬ėą▀@ÄūĘĮ├µĄ─įŁę“ĪŻ╩ūŽ╚Ż¼ŲĘ┼Ų═©▀^═Ų▀MĪ░ę╗ŲĘę╗µ£Ī▒Ą─╣®æ¬µ£│ų└mäōą┬╔²╝ēŻ¼ūī«aŲĘĖ³Š▀ĖéĀÄ┴”Ż¼═¼Ģr▀Mę╗▓Į╝ż╗Ņ┴╦╚½Ū■Ą└Ą─śIäšØō─▄Ż¼Ųõ┤╬ėųĘeśO═ŲäėĮM┐ŚūāĖ’Ż¼═©▀^Ī░ŲĘõN║Žę╗Ī▒ģf═¼Ą─ĮM┐Ś└Ē─ŅŻ¼│õĘų╝ż╗Ņ┴╦ĮM┐ŚØō─▄Ż¼ą╬│╔┴╦╚½ą┬Ą─ĮM┐Ś╗Ņ┴”ĪŻūŅ║¾Ż¼Ī░D NĪ▒(Č╠ęĢŅl ╚½Ū■Ą└)╚½Ū■Ą└ģf═¼Ą─┤“Ę©▀Mę╗▓Į║╗īŹŻ¼╚½Ū■Ą└Š∙īŹ¼FĖ▀┘|į÷ķLĪŻ

─╬讥─▓Ķ

─╬讥─▓Ķ2024─Ļ╔Ž░ļ─Ļ╩š╚ļ25.44ā|į¬Ż¼═¼▒╚Ž┬Ą°1.91%ĪŻĮøš{š¹ā¶╠Øōp4.38ā|į¬Ż¼╔Ž─Ļ═¼Ų┌ė»└¹7020╚fį¬Ż¼═¼▒╚Ž┬ĮĄ778.53%Ż¼Įøš{š¹ā¶└¹┬╩×ķ-17.2%Ż¼╔Ž─Ļ═¼Ų┌×ķ2.7%ĪŻ

─╬讥─▓Ķų▒ĀIķTĄĻŻ¼ė╚Ųõ╩Ūį┌║╦ą─│Ū╩ąŻ¼Äū║§ŪÕę╗╔½Ž┬╗¼Ż¼¤ošō╩ŪŲĮŠ∙å╬ĄĻ╚šõN╩█Ņ~▀Ć╩ŪķTĄĻĮøĀI└¹ØÖ┬╩ĪŻ

╠ØōpĄ─ų„ę¬įŁę“ėąā╔³cŻ║Ą┌ę╗╩Ū┤¾ŁhŠ│Ž¹┘MąĶŪ¾╬┤ėą’@ų°╗ųÅ═Ż¼ķTĄĻ╩š╚ļ│ąē║Ż╗Ą┌Č■╩Ū│╔▒Šā×╗»┐šķgėąŽ▐Ż¼─┐Ū░ŲĘ┼ŲėŗäØĻPķ]▓┐Ęų▒Ē¼F▓╗╝čĄ─ķTĄĻĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼┐ĄÄ¤ĖĄš¹¾w╩š╚ļ═¼▒╚į÷ķL┴╦0.7%ų┴412.01ā|į¬Ż¼ā¶└¹ØÖ═¼▒╚į÷ķL15.1%ų┴18.85ā|į¬ĪŻ

└Łäė┐ĄÄ¤ĖĄĀI╩š╔ŽØqĄ─ų„ę¬╩ŪŲõ’ŗŲĘśI䚯¼ĀI╩š═¼▒╚į÷ķL1.7%ų┴270.65ā|į¬Ż¼├½└¹┬╩═¼▒╚į÷ķL2.5éĆ░┘Ęų³cų┴35.2%Ż¼ā¶└¹ØÖ═¼▒╚į÷ķL26.9%ų┴11.15ā|į¬ĪŻ

▀@ŲõųąŲĄĮūŅĻPµIū„ė├Ą─Š═╩Ū¤o╠Ū▓Ķ’ŗ┴ŽŻ¼░³└©Ī░┴Ń╠ŪĪó┴Ń┐©Īó┴Ńų¼Ī▒Ą─Ī░╝ā▌═┴Ń╠ŪĪ▒▓ĶĪó¤o╠Ū▒∙╝t▓ĶĄ╚Ż¼═Ųäė┴╦▓Ķ’ŗŲĘ░ÕēKĄ─š¹¾wį÷ķLĪŻ

ąl²ł├└╬Č

╔Ž░ļ─ĻīŹ¼F┐é╩š╚ļ╝s29.39ā|į¬Ż¼═¼▒╚į÷ķL 26.3%Ż╗ā¶└¹ØÖ╝s6.21ā|į¬Ż¼═¼▒╚į÷ķL38.9%ĪŻ

ąl²ł│ų└m┤“įņ▒¼┐ŅĄ──▄┴”▌^ÅŖŻ¼▒Ē¼Fā׫ɥ─«aŲĘŠĆ▓╗ų╣ė┌└▒ŚlŻ¼Ųõ╩▀▓╦ųŲŲĘ╦∙Ą├╩š╚ļ┤¾į÷56.6%ĪŻ

─┐Ū░Ż¼ąl²łĄ─«aŲĘŠĆęčĮøÅ─å╬ę╗Ą─└▒ŚlöUš╣ĄĮĖ³ČÓĄ─ą▌ķe╩│ŲĘ╝ÜĘųŅIė“Ż¼╚ń╩▀▓╦ųŲŲĘ║═Č╣ųŲŲĘĄ╚Ż¼▓óŪęĘeśOōĒ▒¦ą┬┼dõN╩█Ū■Ą└Ż¼╚ńO2OĪóā╚╚▌ļŖ╔╠Īó┴Ń╩│┴┐ž£ĄĻ║═é}ā”Ģ■åTĄĻĄ╚Ż¼╬┤üĒĀI╩š┐šķg▓╗ąĪĪŻ

¢|░ó░ó─z

░ļ─Ļł¾’@╩ŠĀI╩š27.48ā|Ż¼═¼▒╚26.80%Ż¼ā¶└¹ØÖ7.38 ā|Ż¼═¼▒╚39.03%ĪŻ

░ó─zŽĄ┴ą«aŲĘĀI╩š═¼▒╚į÷ķL2.52%Ż¼Ųõųą░ó─zēK╩š╚ļį÷ķL15%ęį╔ŽĪóÅ═ĘĮ░ó─zØ{╩š╚ļį÷ķL45%ęį╔ŽĪó╠ę╗©╝¦░ó─zĖŌ╩š╚ļį÷ķL25%ęį╔ŽŻ¼ŲĘ┼Ų▀Ć═Ų│÷─ąąįū╠čaŲĘĪ░╗╩╝ęć·ł÷1619Ī▒Ż¼é„▀f─ą╩┐ū╠čaą┬¤ß│▒ĪŻ

Å═ĘĮ░ó─zØ{į┌ßtį║Ū■Ą└š╝▒╚╝s10%ęįā╚Ż¼ļSų°▀Bµi╦ÄĄĻĖ▀├½└¹╝t└¹Ą─ĮY╩°ęį╝░ČÓį¬╗»ĮøĀIĄ─ķ_╩╝Ż¼¢|░ó░ó─z«aŲĘīóĢ■│╔×ķķ_Į«į÷┴┐╩ął÷Ą─╩ū▀xĪŻ

ŠSŠS╣╔Ę▌Ż©ŅAĖµŻ®

ŅAėŗ2024─Ļ░ļ─ĻČ╚īŹ¼FÜwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖ1.4ā|į¬ų┴1.7ā|į¬Ż¼═¼▒╚į÷╝ė127.64%ų┴176.42%ĪŻ

ūė╣½╦ŠØ·─ŽŠSŠS╚ķśIėąŽ▐╣½╦ŠÅSģ^▒╗š■Ė«š„╩šŻ¼į÷╝ė╣½╦Š2024─Ļ░ļ─ĻČ╚┘Y«a╠Äų├╩šęµ╝s10,000 ╚fį¬Ż¼ī”ā¶└¹ØÖ«a╔·ĘeśOė░ĒæĪŻ

¹}Į“õüūė

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ24.59ā|į¬Ż¼═¼▒╚į÷ķL29.84%Ż¼Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ 3.19ā|į¬Ż¼═¼▒╚į÷ķL30%ĪŻ

¹}Į“õüūėŠ█Į╣Ų▀┤¾║╦ą─┴Ń╩│ŲĘŅÉŻ¼ā×╗»╣®æ¬µ£┼c«aŲĘ┴”Ż¼«aŲĘęÄĖ±╚½├µĖ▓╔wŻ¼ØMūŃ┴╦ČÓį¬ąĶŪ¾Ż¼▀@╩ŪŲõį÷ķLĄ─ų„ę¬įŁę“ĪŻ

į┌Ū■Ą└╔ŽŻ¼¹}Į“õüūė│²ņ¢╣╠é„Įy│¼╩ąā×ä▌═ŌŻ¼ĘeśO═žš╣ļŖ╔╠Īó┴Ń╩│┴┐ž£ĄĻĄ╚ą┬┼dŪ■Ą└Ż¼┼c¤ßķTŲĘ┼Ų║Žū„Ż¼▓ó└¹ė├ČČ궥╚ŲĮ┼_╠ß╔²ŲĘ┼Ųė░Ēæ┴”ĪŻĪ░Ą░╗╩Ī▒∙g∙ćĄ░╚ļ±v╔Į─ĘĢ■åT╔╠ĄĻŻ¼┬ķßu╬Č╦ž├½ČŪ╩▄╩ął÷¤ß┼§Ż¼┤¾å╬ŲĘ│╔╣”┼c╚½Ū■Ą└╔²╝ē╣▓═¼“īäėŲĘŅÉ┐ņ╦┘į÷ķLĪŻ

│ąĄ┬┬Č┬Č

╔Ž░ļ─ĻĀIśI╩š╚ļ×ķ16.34ā|į¬Ż¼═¼▒╚╚ź─Ļį÷ķL9.39%Ż¼Üw─Ėā¶└¹ØÖ×ķ2.94ā|į¬Ż¼═¼▒╚╚ź─Ļ-6.8%ĪŻ

ąė╚╩┬ČŽĄ┴ą═¼▒╚į÷╝ė8.68%Ż¼╣¹╚╩║╦╠ꎥ┴ą═¼▒╚į÷╝ė16.35%Ż¼ąė╚╩─╠ŽĄ┴ą═¼▒╚į÷╝ė399.74%ĪŻ

│ąĄ┬┬Č┬Č╝ė┤¾┴╦čą░l╝╝ąg═Č╚ļŻ¼│ų└mā×╗»«aŲĘŠžĻćŻ¼═Ų│÷┴╦░³└©ĮøĄõĄ═╠Ū╣¹╚╩║╦╠ę┬ČĪó1LPETąė╚╩┬ČĪó░═Ą®─ŠįŁ╬Č╝░Ū╔┐╦┴”╬ČŻ¼▌p┴ų┬■▓Į─╠▓ĶĄ╚«aŲĘĪŻ

ŽŃ’h’h

╔Ž░ļ─ĻīŹ¼FĀI╩š╝s11.79ā|į¬Ż¼═¼▒╚į÷ķL0.75%Ż¼Ą½Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖŅAėŗ╠Øōp2950.11╚fį¬ū¾ėęĪŻ

╠ØōpĄ─ų„ę¬įŁę“╩ŪŲõų„ĀIĄ─ø_┼▌ŅÉ«aŲĘŽ┬Ą°Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼ŽŃ’h’hø_┼▌ŅÉ«aŲĘõN╩█╩š╚ļ═¼▒╚£p╔┘2.15%ĪŻ

ę“▀@ĘN«aŲĘĄ─╝Š╣Øąį║▄ÅŖŻ¼ė╚Ųõį┌Ž─╝ŠŻ¼Ž¹┘Mš▀ī”¤ß’ŗĄ─ąĶŪ¾£p╔┘ĪŻ═©│ŻŪķørŽ┬Ż¼ø_┼▌─╠▓ĶĄ─õN╩█į┌Ą┌Č■ĪóĄ┌╚²╝ŠČ╚▀M╚ļĄŁ╝ŠŻ¼į┌Ą┌╦─╝ŠČ╚ų┴┤╬─ĻĄ┌ę╗╝ŠČ╚ėŁüĒõN╩█═·╝ŠĪŻ

└Ņūėł@

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ6.79ā|į¬Ż¼═¼▒╚Ž┬╗¼3.08%ĪŻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ9512.05╚fį¬Ż¼═¼▒╚Ž┬╗¼29.29%ĪŻ

ā¶└¹ØÖŽ┬╗¼Ż¼ų„ę¬╩Ūę“╣½╦Š×ķ┤┘▀MõN╩█═Č╚ļÅVĖµ┘Mė├▌^ČÓŻ¼õN╩█┘Mė├Īó╣▄└Ē┘Mė├┤¾Ę∙į÷╝ėĪŻõN╩█┘Mė├╝s1ā|į¬Ż¼═¼▒╚į÷╝ė47.16%Ż¼ų„ꬎĄ▒Šł¾ĖµŲ┌į÷╝ėÅVĖµ┘M═Č╚ļęį╝░╩ął÷═ŲÅV┘M║═åT╣ż│ų╣╔ėŗäØĘųöé┘Mė├į÷╝ė╦∙ų┬ĪŻ

└Ņūėł@š²├µ┼RüĒūįę┴└¹Īó├╔┼ŻĄ╚╚ķśIŠ▐Ņ^Ą─╝ż┴ęĖéĀÄŻ¼ęį╝░ŠW╝tŲĘ┼ŲĄ─ø_ō¶Ż¼═¼Ģr▀^Č╚ę└┘ćĪ░╠┼Ż─╠Ī▒▀@ę╗┤¾å╬ŲĘŻ¼ī¦ų┬śI┐āį÷ķLĘ”┴”ĪŻ

ŲĘõū╩│ŲĘ

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ4.06ā|Ż¼▌^╚ź─Ļ═¼Ų┌┐s£p29.39%Ż¼Üwī┘ė┌╣╔¢|Ą─ā¶└¹ØÖ╚į×ķžōöĄŻ¼Ą½╠ØōpŅ~▌^╔Ž─Ļ═¼Ų┌ėą╦∙£p╔┘Ż¼Š▀¾wöĄŅ~×ķ1647.42 ╚fį¬ĪŻ

╣½╦Šų„ę¬Å─╩┬╩│ŲĘĄ─ķ_░lĪó▀M┐┌║═õN╩█śI䚯¼└¹ė├╚½Ū“ā×┘|╩│ŲĘ┘Yį┤▓ó┼c║Ż═Ō╣®æ¬╔╠║Žū„╔·«aĪŻŲņŽ┬ŲĘ┼Ųų„ę¬ėąĄ┬üå╚ķŲĘĪó═▀éÉČĪŲĪŠŲ╝░ŲĘ└¹╝Zė═ĪŻĄ┬üå╚ķŲĘžĢ½I77.93%Ą─ų„ĀIśIäš╩š╚ļŻ¼═▀éÉČĪŲĪŠŲätžĢ½I┴╦13.27%Ż¼═¼▒╚į÷╝ė1.43%ĪŻ

═▀éÉČĪŲĘ┼Ųį┌2024─Ļ╔Ž░ļ─Ļ╚½├µ▀Mąą┴╦ŲĘ┼ŲLOGOĄ─¤©ą┬Ż¼▓óį┌2024─Ļ╔Ž░ļ─Ļ═Ų│÷┴╦É█╩┐▒ż└ŁĖ±ŲĪŠŲĪŻ═¼Ģr═▀éÉČĪį┌ŠĆ╔ŽŻ¼ęįČČę¶×ķ╗∙ĄAŻ¼┼õ║Ž▀_╚╦ĘN▓▌Ż¼╠ß╔²ŲĘ┼Ų╚╦╚║┘Y«aĪŻ

╚ąę

2024─ĻŻ¼╚ąęĄ┌ę╗╝ŠČ╚ĀI╩š62.78ā|į¬╚╦├±Ä┼Ż¼Ą┌Č■╝ŠČ╚ĀI╩š84.03ā|į¬Ż¼╔Ž░ļ─Ļ║ŽėŗĀI╩š146.81ā|į¬ĪŻĀIśI└¹ØÖĘĮ├µŻ¼ę╗╝ŠČ╚╠Øōp8317.40╚fį¬Ż¼Č■╝ŠČ╚ė»└¹10.51ā|į¬Ż¼╔Ž░ļ─Ļ║ŽėŗĀIśI└¹ØÖ9.68ā|į¬Ż¼═¼▒╚ĮĄĄ═46.8%Ż¼╔Ž░ļ─Ļā¶└¹ØÖ7.88ā|į¬Ż¼═¼▒╚£p╔┘49.6%ĪŻ

Q1╠ØōpĄ─įŁę“ėąČ■Ż¼ę╗╩Ū9.9į¬Ą─Ą═ār┤┘õN╗Ņäėī¦ų┬«aŲĘ╩█ārŲ½Ą═Ż╗Č■╩Ū┐ņ╦┘öUÅł╩╣Ą├ūŌĮĪóä┌äė┴”║═įŁ▓─┴ŽĄ╚│╔▒Š╔ŽØqĪŻQ2┼ż╠Ø×ķė»Ą─įŁę“╩ŪŽ─╠ņ╩Ū▒∙’ŗ═·╝ŠŻ¼»B╝ė9ēK9ārĖ±æ┴”Č╚£p╚§Ą─ę“╦žĪŻ

╚ąę┐¦Ę╚═©▀^▓╗öÓöU┤¾ķTĄĻŠWĮj▓╝ŠųŻ¼╝ė┤¾╣®æ¬µ£▓╝Šų═Č╚ļŻ¼│ų└mÅŖ╗»öĄūų╗»ā×ä▌Ż¼ā×╗»│╔▒Š╠ß╔²ą¦┬╩ĪŻ╔Ž░ļ─Ļ═Ų│÷┴╦52┐Ņą┬ŲĘŻ¼╦«╣¹ ─╠┐¦Ą─ĮM║Ž╔Ņ╩▄Ž¹┘Mš▀Ž▓É█ĪŻ─┐Ū░Ż¼╚ąę▒Ż│ų┴╦ĘĆĮĪ═žĄĻĄ─æ┬įŻ¼Å─ūĘŪ¾öĄ┴┐Ė▓╔wĄĮĖ³ūóųžķ_ĄĻ┘|┴┐Ż¼ėąą¦ė|▀_┴╦Ė³ČÓŽ¹┘Mš▀ĪŻ╦³┼cČÓéĆų¬├¹IP┬ō├¹Ż¼╚ń┼▌┼▌¼ö╠žĪó╬ĶäĪ╝tśŪē¶Ą╚Ż¼╩š½@Ž¹┘Mš▀ČÓ▌åūĘ┼§ĪŻ

├Ņ┐╔╦{ČÓ

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ19.23ā|į¬Ż¼═¼▒╚Ž┬ĮĄ6.93%Ż╗Üw─Ėā¶└¹ØÖ7677.83╚fį¬Ż¼═¼▒╚┤¾Øq168.77%Ż╗ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ2.4ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL436.51%ĪŻ

ĀIśI╩š╚ļ▌^╔Ž─Ļ═¼Ų┌£p╔┘Ą─įŁę“Ż¼ų„ę¬╩Ūę║─╠║═┘Qęū«aŲĘĀIśI╩š╚ļ═¼▒╚ėą╦∙Ž┬ĮĄĪŻ

╝┤╩│ĀIBŽĄ┴ąĄ──╠└ęśIäšę└┼f╩Ū├Ņ┐╔╦{ČÓĄ─ĀI╩š┤¾Ņ^Ż¼╩ŪŲõśI┐āĘĆĮĪį÷ķLĄ─ų„ꬓīäėę“╦žĪŻ┤╦═ŌŻ¼▓═’ŗ╣żśIŽĄ┴ąš²ųØu│╔×ķ├Ņ┐╔╦{ČÓą┬Ą─į÷ķL³cŻ¼īŹ¼F╩š╚ļ4.50ā|į¬Ż¼═¼▒╚į÷ķL13.77%Ż¼═¼Ģrė╔ė┌ęÄ─Żą¦æ¬’@¼F╝░įŁ▓─┴ŽārĖ±╗ž┬õŻ¼▓═’ŗ╣żśIŽĄ┴ą├½└¹┬╩├„’@╠ß╔²ĪŻ

ŪóŪó╩│ŲĘ

╔Ž░ļ─ĻĀIśI╩š╚ļ28.98ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL7.92%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ3.37ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL25.92%ĪŻ

ŪóŪó┐¹╣Žūė╩ŪŪóŪó╩│ŲĘūŅų„ꬥ─«aŲĘŻ¼╩š╚ļ×ķ18.54ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL3.01%Ż¼š╝ĀIśI╩š╚ļ▒╚ųž×ķ67.02%ĪŻłį╣¹ŅÉ╩Ūį÷ķLūŅ┐ņĄ─«aŲĘŻ¼╩š╚ļ×ķ6.6ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL23.9%Ż¼š╝ĀIśI╩š╚ļ▒╚ųž×ķ19.85%ĪŻ

ŪóŪó┐¹╣Žūė«aŲĘõN╩█Ą─į÷ķLāHėą3.01%Ż¼Č°į÷ķLūŅ┐ņĄ─łį╣¹ŅÉŻ¼ę▓╗©┘M┴╦ŪóŪóĖ³ČÓĄ─│╔▒ŠĪŻžöł¾’@╩ŠŻ¼łį╣¹ŅÉ«aŲĘĀIśI│╔▒Š═¼▒╚į÷ķL20.76%ĪŻ▀@╗“įSęŌ╬Čų°Ż¼ę╗Ą®ŪóŪó£p╔┘ī”ŲõĀIõNĪóŪ■Ą└Ą╚Ą─═Č╚ļŻ¼Ųõį÷╦┘┐╔─▄Ģ■ėŁüĒŽ┬╗¼ĪŻ

ųąć°’w·Q

╔Ž░ļ─Ļ’w·QīŹ¼FĀI╩š100.9ā|į¬Ż¼═¼▒╚į÷ķL3.7%Ż¼ā¶└¹ØÖę▓īŹ¼F┴╦18.1%Ą─ĘĆĮĪį÷ķLŻ¼▀_ĄĮ19.1ā|į¬ĪŻ

╔Ž░ļ─ĻŻ¼’w·Q▓╗āHīŹ¼F┴╦ĀI╩š┼c└¹ØÖĄ─ļpį÷ķLŻ¼ę▓═©▀^│ų└mĄ─┐Ų╝╝═Č╚ļ║═«aŲĘäōą┬Ż¼▀Mę╗▓Įņ¢╣╠┴╦Ųõį┌ąąśIā╚Ą─ŅIŽ╚Ąž╬╗ĪŻ

ĘĆį÷Ą─śI┐āę▓į┤ė┌’w·QČÓĘĮ├µĄ─┼¼┴”║═æ┬į▓╝ŠųŻ║«aŲĘ┘|┴┐╝░¼F┤·╗»╣▄└Ē┌AĄ├Ž¹┘Mš▀ą┼╚╬Ż¼┐Ų╝╝äōą┬┘x─▄ą┬ŲĘĮŌøQŽ¹┘M═┤³cŻ¼į┌╩ął÷═žš╣ĘĮ├µę▓╚ĪĄ├┴╦’@ų°│╔ą¦ĪŻ

▓═’ŗ

▓═’ŗ┘ÉĄ└Į±─ĻŲš▒ķ╩š┐sŻ¼¤ošō╩Ū┐s£pķTĄĻ▀Ć╩Ū│÷╩█ŲņŽ┬Ą─ūėŲĘ┼ŲŻ¼Ī░ĮĄ▒Šį÷ą¦Ī▒╩ŪĮ±─Ļ▓═’ŗĄ─ų„ą²┬╔ĪŻ

į┌Ž¹┘Mš▀ąĶŪ¾Ė³┌ģųö╔„Ż¼ī”ārĖ±Ė³╝ė├¶ĖąĄ─«öŽ┬Ż¼╚ń║╬▒M┐╔─▄╠ß╣®Ė³Ė▀Ą─ārųĄĖąŻ¼┐╔─▄╩Ū▓═’ŗŲĘ┼ŲŲŲŠųĄ─ĻPµIĪŻ

Š┼├½Š┼

2024╔Ž░ļ─ĻĀIśI╩š╚ļ╝s30.64ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL6.4%Ż¼ā¶└¹ØÖ▓╗╔┘ė┌6700╚fį¬╚╦├±Ä┼Ż¼═¼▒╚Ą°Ę∙Ė▀▀_69.8%ĪŻ

╠½Č■Ą─╩š╚ļš╝┐é╩š╚ļĄ─▒╚└²ė╔Įžų╣2023─Ļ6į┬30╚šų╣┴∙éĆį┬Ą─76%Ž┬ĮĄų┴2024─Ļ═¼Ų┌Ą─73.4%Ż¼æZ╗ÕüĄ─╩š╚ļš╝┐é╩š╚ļĄ─▒╚└²ė╔Įžų╣2023─Ļ6į┬30╚šų╣┴∙éĆį┬Ą─12.3%╔Ž╔²ų┴2024─Ļ═¼Ų┌Ą─14.1%ĪŻ

Š┼├½Š┼╝»łFätį┌7į┬Ę▌▐Dūī┴╦Ī░─Ū╬┤┤¾╩Õ╩Ū┤¾ÅNĪ▒║═Ī░┘ć├└¹É╦ߣ½┐Š¶~Ī▒ā╔éĆŲĘ┼ŲŻ¼Ū░š▀╩Ū2023─Ļ╬©ę╗ę╗éĆśI┐āŽ┬ĮĄĄ─ūėŲĘ┼ŲĪŻĪ░┐│Ą¶Ī▒▀@ézŲĘ┼Ų║¾Ż¼║¾└m┘Yį┤īó╚½▓┐▐D╚ļ╠½Č■╦ß▓╦¶~║═æZ╗Õü╔ŽĪŻ

ūŽčÓ╩│ŲĘ

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ16.63ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ4.59%Ż╗Üw─Ėā¶└¹ØÖ×ķ1.98ā|į¬Ż¼═¼▒╚į÷ķL10.28%ĪŻ

║╦ą─žöäšöĄō■ĘĆųąėą╔²Ż¼šf├„ūŽčÓ╩│ŲĘį┌š¹¾w╩ął÷ŁhŠ│▓ó▓╗śĘė^Ą─ŪķørŽ┬Ż¼╚į─▄▒Ż│ų│ų└mĘĆČ©Ą─ė»└¹─▄┴”ĪŻ

ę╗ĘĮ├µŻ¼ūŽčÓ╩│ŲĘĘeśO│÷║ŻŻ¼─½Ā¢▒Šę╗ĄĻ│╔╣”┬õĄžŲŲŠų║Ż═Ō╩ął÷Ż¼ę▓┼cš²┤¾╝»łF╔Ņ╗»┴╦æ┬į║Žū„Ż╗┴Ēę╗ĘĮ├µŻ¼ūŽčÓ╩│ŲĘīŻūóį┌╣®æ¬µ£Č╦═┌Øōį÷ą¦īżŪ¾┘|ūāŻ¼│ų└m╠ß╔²ė»└¹─▄┴”ĪŻ

2024H1īŹ¼FĀI╩š6.87ā|Ż¼═¼▒╚į÷ķL2.87%ĪŻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ2933.56╚fį¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL5.08%ĪŻ

╔Ž░ļ─Ļ╚½ć°▓═’ŗķTĄĻīŹ¼FĀIśIŅ~═¼▒╚į÷ķL21%Ż¼ŲõųąŻ¼┤║╣سSĮų▄Ų┌ķgŻ¼į┌Š®7╝ęķTĄĻ╦óą┬┴╦å╬╚šĀIśIŅ~Į©ĄĻą┬Ė▀Ż¼Ī░╬Õę╗Ī▒³SĮų▄Ż¼╚½Š█Ą┬═§Ė«Š«ĄĻ▀B└m3╠ņŲŲ░┘╚fĪŻ

ŲņŽ┬▓═’ŗķTĄĻėąŻ║Ī░╚½Š█Ą┬Ī▒ĪóĪ░Ę┬╔┼Ī▒ĪóĪ░žSØ╔ł@Ī▒║═Ī░╦─┤©’łĄĻĪ▒Ż¼ą╬│╔ęį╚½Š█Ą┬ŲĘ┼Ų×ķ²łŅ^Ż¼ČÓŲĘ┼Ųģf═¼░lš╣æBä▌ĪŻŲõ▓═’ŗśIäš▓╔ė├▀BµiĮøĀI─Ż╩ĮŻ¼║Ł╔wų▒ĀI║═╝ė├╦ā╔ĘNą╬╩ĮŻ¼Įžų┴ł¾ĖµŲ┌─®Ż¼į┌ć°ā╚═Ō╣▓ėą101╝ę▓═’ŗķTĄĻĪŻ┤╦═ŌŻ¼╣½╦Šę▓į┌┤¾┴”░lš╣łF╔┼śI䚯¼╣▓▀\ĀI┴╦ 7 éĆĒŚ─┐ĪŻ

╬„░▓’ŗ╩│

╔Ž░ļ─ĻīŹ¼FĀI╩š3.49ā|į¬Ż¼═¼▒╚┐s£p7.93%Ż¼Üwī┘┼c╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ-5964.63╚fį¬Ż¼╠Øōp═¼▒╚öU┤¾29.53%ĪŻ

╣½╦Šų„ĀIśIäš×ķ▓═’ŗĘ■äšĪó╣żśI╗»╩│ŲĘ╝ė╣ż╝░õN╩█ĪŻ▓═’ŗĘ■äš░ÕēKĮøĀIČÓ╝ęÜv╩ĘėŲŠ├Ą─└Žūų╠¢▓═ÅdŻ¼▓┐Ęų└Žūų╠¢Ą─┼ļ’ā╝╝╦ć▒╗┴ą×ķć°╝ę╝ēĪó╩Ī╝ē╗“╩ą╝ēĘŪ╬’┘|╬─╗»▀z«aĪŻ╩│ŲĘ╣żśI░ÕēK═©▀^ŲņŽ┬┐ž╣╔ūė╣½╦Š╔·«a║═õN╩█ČÓĘN╣żśI╗»╩│ŲĘŻ¼ęį╝░└Žūų╠¢╠ž╔½░ļ│╔ŲĘĄ─čą░lĪó╔·«a║═┼õ╦═ĪŻ░┤ššąąśIäØĘųŻ¼▓═’ŗĘ■äšžĢ½I┴╦75.71%Ą─ĀIśI╩š╚ļŻ¼╔·«aųŲįņätžĢ½I┴╦17.05%ĪŻ

╠ØōpĄ─ų„ę¬įŁę“╩Ū2024─Ļ╔Ž░ļ─Ļ▓═’ŗąąśI├µ┼R╩ął÷ąĶŪ¾ŲŻ▄ø║═╝ż┴ęĖéĀÄŻ¼ī¦ų┬Ė„ķTĄĻ┐═┴„┴┐£p╔┘ĪóŽ¹┘M╦«ŲĮŽ┬ĮĄŻ¼ĀIśI╩š╚ļ║═└¹ØÖŠ∙╬┤▀_ĄĮŅAŲ┌─┐ś╦Ż¼Ė▀╣╠Č©│╔▒Š▀Mę╗▓Įė░Ēæ┴╦└¹ØÖ▒Ē¼FĪŻ

▀_├└śĘ

2024─Ļ╔Ž░ļ─Ļ┐é╩šęµ15.5ā|į¬Ż¼═¼▒╚į÷ķL▓╗╔┘ė┌6.51%%Ż╗Č°2023─Ļ╔Ž░ļ─Ļät╚ĪĄ├Įøš{š¹ā¶╠Øōp╝s╚╦├±Ä┼1740╚fį¬ĪŻ

ųąć°┼¹╦_╩ął÷š²╠Äė┌Ė▀╦┘į÷ķLļAČ╬Ż¼═Ō┘uąĶŪ¾│╔×ķą┬äė┴”ĪŻæ{ĮĶĪ░30ĘųńŖ▒ž▀_Ī▒Ą─śOų┬┼õ╦═ą¦┬╩Ż¼▀_├└śĘ┌AĄ├┴╦┤¾┴┐ŅÖ┐═ĪŻį┌╔Ž░ļ─ĻąąśIŲš▒ķųö╔„öUĄĻĄ─ŪķørŽ┬Ż¼▀_├└śĘę└╚╗▒Ż│ų┴╦Ė▀╦┘Ą─ķ_ĄĻ╣ØūÓĪŻ

2024─Ļ╔Ž░ļ─Ļ║ŻĄūōŲīŹ¼FĀIśI╩š╚ļ214.91ā|į¬Ż¼═¼▒╚į÷ķL13.8%Ż╗║╦ą─ĮøĀI└¹ØÖ▀_27.99ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL13.0%Ż¼╩š╚ļ┼c║╦ą─ĮøĀI└¹ØÖŠ∙äōÜv╩Ęą┬Ė▀ĪŻ

╔Ž░ļ─Ļ║ŻĄūōŲ═Ō┘uśIäš╩š╚ļ×ķ5.81ā|į¬Ż¼═¼▒╚į÷23.3%Ż¼ų„ę¬ė╔ė┌2023─ĻŽ┬░ļ─ĻŲ╣½╦Š╠ß╣®ę╗╚╦╩│Š½ŲĘ┐ņ▓═Ż¼ī”╩š╚ļį÷ķLėą▌^┤¾žĢ½IĪŻ

║ŻĄūōŲį┌╚½ć°Ė„Ąžķ_įOČÓ╝ę┬ČĀI╗ÕüĪ󹯳@╗ÕüĪóŲ¾śI╗ÕüĄ╚Ż¼ęįØMūŃŅÖ┐═Ė³ČÓį¬╗»ĪóéĆąį╗»Ą─Ž¹┘MąĶŪ¾Ż¼▀Mę╗▓ĮžSĖ╗ŅÖ┐═ė├▓═¾w“×ĪŻ║ŻĄūōŲ╔Ž░ļ─Ļį┌ĀIäōśIĒŚ─┐╣▓5éĆŻ¼ŅÉą═░³└©┐Š╚ŌĪó╗ÕüĪóųą╩Į┐ņ▓═Ą╚Ż¼Ė▓╔w┴╦Ė³ČÓĄ─ārĖ±ģ^ķg║═Ž¹┘Mš▀╚║¾wĪŻ

Õü╚”╩│ŲĘ

╔Ž░ļ─ĻĀI╩š×ķ26.65ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─27.6ā|į¬Ž┬ĮĄ3.5%Ż¼├½└¹×ķ6.09ā|į¬Ż¼═¼▒╚į÷╝ė5.3%Ż¼├½└¹┬╩×ķ22.8%Ż¼╔Ž─Ļ═¼Ų┌×ķ20.9%ĪŻ

Įžų┴2024─Ļ6į┬ĄūŻ¼Õü╚”Ą─┴Ń╩█ķTĄĻŠWĮjĖ▓╔w31éĆ╩ĪĪóūįų╬ģ^╝░ų▒▌Ā╩ą╣▓ėą9660╝ę┴Ń╩█ķTĄĻŻ¼╔Ž─Ļ═¼Ų┌×ķ9915╝ęŻ¼ę╗─ĻĢrķgķTĄĻ╔┘┴╦255╝ęŻ¼ŲõųąūįĀIķTĄĻÅ─10╝ę£p╔┘ĄĮ5╝ęŻ¼╝ė├╦ĄĻÅ─9910╝ęĮĄų┴9650╝ęĪŻ

ūāäėļm╚╗▓╗╦Ń║▄┤¾Ż¼Ą½ę▓¾w¼F│÷Ž¹┘Mš▀Ą─æBČ╚Ė³╝ė└Ēąį║═ųö╔„Ż¼Ė³╝ėūóųž«aŲĘĄ─┘|┴┐┼cārĖ±Ą─ŲĮ║ŌĪŻ

╗▌░l╩│ŲĘ

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ8.93ā|į¬Ż¼═¼▒╚į÷ķL5.72%Ż¼īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ-1643.15╚fį¬Ż¼═¼▒╚į÷ķL46.22%ĪŻ

Å─«aŲĘĮŪČ╚Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ż¼│²┴╦╣®æ¬µ£║═▓═’ŗŅÉŻ¼╗▌░l╩│ŲĘĄ─Ųõ╦¹«aŲĘĀI╩š╚½▓┐Ž┬╗¼ĪŻĄ½╠ØōpęÓėą╩ššŁŻ¼ā¶└¹ØÖ▌^╚ź─Ļ═¼Ų┌į÷╝ė1412.45╚fį¬Ż¼ų„ꬎĄ╣½╦Š▒ŠŲ┌ĀIśI╩š╚ļį÷╝ėĪó▓┐Ęųų„ę¬įŁ▓─┴ŽārĖ±ĮĄĄ═╦∙ų┬ĪŻ

╣½╦Š╔Ž░ļ─Ļ╠Øōpų„ę¬×ķśIäš═žš╣ĪóŪ■Ą└Į©įOĄ╚ī¦ų┬╣▄└Ē┘Mė├║═õN╩█┘Mė├░l╔·▌^ČÓĪŻ

š{╬ČŲĘ

Į^┤¾ČÓöĄŲĘ┼ŲČ╝į┌ćLįćę└┐┐ķ_░lą┬«aŲĘĪóā×╗»«aŲĘĮYśŗ║══žš╣õN╩█Ū■Ą└Ż©ė╚Ųõ╩ŪŠĆ╔ŽŪ■Ą└Ż®üĒ▀mæ¬╩ął÷ūā╗»║═Ž¹┘Mš▀ąĶŪ¾ĪŻ

Ą½┐žųŲ│╔▒ŠĪó╠ß╔²▀\ĀIą¦┬╩▓┼╩Ūš{╬ČŲĘŅÉĄ─ų„ŠĆĪŻ└¹ØÖį÷ķLĄ─ŲĘ┼Ų└’ėą╔Å╗©┐ž╣╔ĪóąŪ║■┐Ų╝╝Īó╬„═§╩│ŲĘ║═░▓ń„Į═─ĖŻ¼į÷ķLĄ─║╦ą─įŁę“Š═╩Ū│╔▒Š┐žųŲĪŻ

╔Å╗©┐ž╣╔Ż©ŅAĖµŻ®

ŅAėŗ2024─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠīŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ1.01ā|ų┴1.10ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷╝ė5084.04╚fų┴5984.04╚fį¬Ż¼═¼▒╚į÷ķL101.36%ų┴119.30%

Ą├ęµė┌Ī░ŲĘ┼ŲÅ═┼dæ┬įĪ▒Ą─│ų└m═Ų▀MŻ¼ŲĘ┼Ųā×╗»┴╦ĀIõNŠWĮj▓óį÷ÅŖą¹é„Ż¼╠ß╔²┴╦╩ął÷ĖéĀÄ┴”Ż╗īŹ╩®Ė▀ą¦Ą─ĮĄ▒Šį÷ą¦┤ļ╩®Ż¼▒Ż│ų┴╦Ė▀▀\ĀIą¦┬╩Ż╗ęį╝░╣▄└Ēīėėąą¦┐žųŲ┴╦ų„ę¬įŁ▓─┴Ž▓╔┘Å│╔▒ŠŻ¼īŹ¼F┴╦’@ų°Ą─│╔▒ŠŽ┬ĮĄŻ¼╣▓═¼═Ųäė┴╦«aŲĘõN┴┐ĪóõN╩█╩š╚ļĄ─į÷ķL╝░õN╩█ā¶└¹┬╩Ą─╠ß╔²ĪŻ

ųąŠµĖ▀ą┬

2024─ĻH1Ż¼īŹ¼FĀIśI╩š26.18ā|Ż¼═¼▒╚┐s£p1.35%Ż¼Üwī┘╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ3.50ā|į¬ĪŻ

║╦ą─śIäš╩Ūš{╬ČŲĘ░ÕēKŻ¼╔Ž░ļ─Ļš{╬ČŲĘõN╩█╩š╚ļ×ķ25.56ā|į¬Ż¼š╝ĀIśI╩š╚ļĄ─97.64%ĪŻĖ∙ō■æ┬įęÄäØŻ¼ųąŠµĖ▀ą┬īó│ų└mŠ█Į╣š{╬ČŲĘų„śI░lš╣Ż¼ų▓ĮäāļxĘŪų„ĀIśIäšĪŻ

ŲņŽ┬ŲĘ┼ŲĪ░ÅN░ŅĪ▒┤_┴ó┴╦Ī░░┘─Ļé„│ąŻ¼╬Čį┌ÅN░ŅĪ▒Ą─ŲĘ┼ŲČ©╬╗Ż¼═©▀^┼e▐kĪ░ÅN░Ņ╝ę═ź╣ØĪ▒Ą╚ĘĮ╩Įé„▀fŲĘ┼ŲārųĄĪŻ╩ß└Ē┴╦ßuė═ĪóļuŠ½Ę█ĪóŽ¢ė═Ą╚7éĆųž³cŲĘŅÉĄ─░lš╣┌ģä▌Ż¼śŗĮ©┴╦ŪÕ╬·Ą─ŲĘŅÉėŗäØ║═æ┬į▓╝ŠųĪŻßśī”▓╗═¼Ū■Ą└ķ_░l▓ó╔Ž╩ą┴╦ČÓ┐Ņ╣żśIčb«aŲĘŻ¼╝ė┐ņ┴╦│÷┐┌īŻ╣®Č©ųŲĄ─▓ĮĘźĪŻć·└@Ī░┴Ń╠Ē╝ėĪ▒ĪóĪ░£p¹}Ī▒ĪóĪ░▒ŃöyĪ▒Ą─└Ē─ŅŻ¼ųž³c═Ļ╔Ų┴╦ßuė═ĪóļuŠ½Ę█ĪóŽ¢ė═Īóßu┴ŽĄ╚ŲĘŅÉĄ─ĮĪ┐Ą║═▒ŃĮ▌ī┘ąįĄ─«aŲĘĮYśŗĪŻ

ŅU║Żć°ļH

╔Ž░ļ─Ļ╚ĪĄ├╩š╚ļ29.27ā|į¬Ż¼═¼▒╚į÷╝ė11.88%Ż╗╣╔¢|欚╝ęń└¹3.08ā|į¬Ż¼═¼▒╚£p╔┘13.85%ĪŻ

▀@ŲõųąŻ¼╗Õüš{╬Č┴Ž╩š╚ļ×ķ17.48ā|į¬Ż¼═¼▒╚į÷ķL5.6%Ż¼į┌┐é╩š╚ļųąĄ─š╝▒╚Å─╚ź─Ļ═¼Ų┌Ą─63.2%Ž┬ĮĄų┴┴╦59.7%ĪŻÅ═║Žš{╬Č┴Ž╩š╚ļ×ķ4.54ā|į¬Ż¼═¼▒╚į÷ķL24.4%Ż¼į┌┐é╩š╚ļųąĄ─š╝▒╚Å─╚ź─Ļ═¼Ų┌Ą─14%╠ß╔²ų┴15.5%ĪŻ

ŅU║Żć°ļHā×╗»┴╦ūį╔ĒõN╩█łFĻĀĄ─╝żäŅÖCųŲŻ¼╩╣Ą├ĀI╩šėą╦∙╔Ž╔²Ż¼Ą½┴Ēę╗ĘĮ├µ«aŲĘārĖ±Ž┬š{ę▓ī¦ų┬ā¶└¹ØÖėą╦∙Ž┬╗¼ĪŻ

ąŪ║■┐Ų╝╝

2024╔Ž░ļ─ĻŻ¼ąŪ║■┐Ų╝╝īŹ¼FĀIśI╩š╚ļ84.86ā|į¬Ż¼═¼▒╚į÷╝ė2.20ā|į¬Ż¼═¼▒╚į÷ķL2.66%Ż╗īŹ¼FÜwī┘ā¶└¹ØÖ5.06ā|į¬Ż¼═¼▒╚į÷ķL119.91%ĪŻ

ąŪ║■┐Ų╝╝Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ4.5ā|į¬Ż¼═¼▒╚Ž┬Ą°3.37%Ż¼═Č┘Y╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ-1.22ā|į¬Ż¼▌^═¼Ų┌į÷╝ė4.78ā|į¬Ż¼ų„ꬎĄ╔Ž─Ļ═¼Ų┌ų¦ĖČ┘Å┘Ię┴ŲĘ╔·╬’╣╔ÖÓ¼FĮī”ār╦∙ų┬ĪŻ

ļm╚╗ŲņŽ┬Ą─ų„ī¦«aŲĘŻ©╬ČŠ½Īó│╩╬Č║╦▄š╦ßČ■ŌcĪóė±├ūĖ▒«aŲĘŻ®╩ął÷ārĖ±═¼▒╚Ž┬╗¼Ż¼Ą½ę“×ķų„«aŲĘõN┴┐─µä▌į÷ķLŻ¼õN┴┐į÷ķLĄųŽ¹┴╦ārĖ±Ž┬ĮĄī”╩š╚ļĄ─ė░ĒæĪŻ

╚š│Į╩│ŲĘ

2024─Ļ╔Ž░ļ─ĻĀIśI╩š╚ļ18745.09╚fį¬Ż¼═¼▒╚į÷ķL15.16%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ2873.10╚fį¬Ż¼═¼▒╚į÷ķL20.68%ĪŻ

Å─Ū■Ą└┐┤Ż¼╔Ž░ļ─Ļ▓═’ŗŪ■Ą└ę└┼f╩Ū╚š│Į╣╔Ę▌Ą─ų„ę¬╩š╚ļüĒį┤Ż¼žĢ½I┴╦9057.77╚fį¬Ą─ĀI╩šŻ¼═¼▒╚į÷ķL26.23%Ż¼š╝┐é╩š╚ļĄ─48.45%ĪŻ╩│ŲĘ╝ė╣żžĢ½IĀI╩š6431.07╚fį¬Ż¼═¼▒╚į÷ķL7.24%Ż¼š╝┐é╩š╚ļĄ─34.4%ĪŻŲĘ┼ŲČ©ųŲŪ■Ą└žĢ½I┴╦2511.5╚fį¬Ż¼═¼▒╚į÷ķL7.95%Ż¼š╝┐é╩š╚ļĄ─13.43%ĪŻ▀@╚²┤¾Ū■Ą└Ą─╩š╚ļš╝ĄĮ┴╦╚š│Į╣╔Ę▌Ą─96%ęį╔ŽĪŻ

BČ╦┐═æ¶Ą─éĆąį╗»Č©ųŲĘ■äšę╗ų▒Č╝╩Ū╚š│Į╣╔Ę▌Ą─ÅŖĒŚŻ¼Č°CČ╦╚įąĶę¬▌^ķLĄ─Ģrķg╚źõüŪ■Ą└Īó┤“ŲĘ┼ŲŻ¼į┌«öŪ░╩ął÷ŁhŠ│Ž┬Ż¼╚š│Į╣╔Ę▌Ī░ōPķL▒▄Č╠Ī▒╚ĪĄ├┴╝║├│╔ą¦ĪŻ

č®╠ņ¹}śI

2024─Ļ╔Ž░ļ─Ļ╣½╦ŠīŹ¼FĀIśI╩š╚ļ30.18ā|į¬Ż¼═¼▒╚į÷ķL2.71%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ3.29ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1.30%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶┘Y«a79.93ā|į¬Ż¼═¼▒╚į÷ķL4.41%Ż╗┐é┘Y«a116.36ā|į¬Ż¼═¼▒╚į÷ķL3.8%ĪŻ

ĘųąąśIüĒ┐┤Ż¼╣½╦Šų„ĀIśIäš¹}╝░¹}╗»╣żīŹ¼FĀI╩š57.12ā|į¬Ż¼ŲõųąĖ„Ņɹ}«aŲĘīŹ¼FĀI╩š23.57ā|į¬Ż¼¤²ēAŅÉ5.28ā|į¬Ż¼╝āēA17.68ā|į¬Ż¼┬╚╗»õ@8.23ā|į¬ĪŻł¾ĖµŲ┌ā╚Ż¼¹}╗»«aŲĘ└█ėŗõN╩█397.9╚f揯¼═¼▒╚į÷ķL5.18%Ż¼ąĪ░³¹}õN┴┐═¼▒╚į÷ķL16.4%ĪŻ

┐é¾wüĒ┐┤öĄō■▌^×ķĘĆČ©Ż¼╩ął÷ī”¹}śIĄ─ąĶŪ¾ę▓▓ó╬┤£p╔┘Ż¼Ą½ė»└¹─▄┴”Ž┬ĮĄŻ¼┐╔─▄╩Ū┘Y▒Š└¹ė├┬╩▀^Ą═╦∙ų┬ĪŻ

╬„═§╩│ŲĘ

╬„═§╩│ŲĘ░l▓╝2024─Ļ░ļ─ĻČ╚ł¾ĖµŻ¼╣½╦ŠīŹ¼FĀIśI╩š╚ļ25.17ā|į¬Ż¼═¼▒╚Ž┬Ą°7.91%Ż╗īŹ¼FÜwī┘ā¶└¹ØÖ0.41ā|į¬Ż¼═¼▒╚į÷ķL179.3%Ż¼═¼▒╚┼ż╠Ø×ķė»ĪŻ

ĻPė┌┼ż╠Ø×ķė»Ż¼ų„ę¬įŁę“╩ŪįŁ┴Ž│╔▒Š═¼▒╚Ž┬ĮĄŻ¼═¼Ģr╣½╦Šį┌Č■╝ŠČ╚╝ė┤¾ĮKČ╦╩ął÷═ČĘ┼┴”Č╚Ż¼╝ė┐ņ«aŲĘį┌ĮKČ╦╩ął÷äėõNŻ¼ęįéõ╚²╝ŠČ╚ųąŪ’╣Ø═·╝ŠõN╩█ĪŻ

Lovate╚ź─Ļ┼cĖéŲĘŠ═╔╠śI═Ōė^«a╔·Ą─įVįA¼FļpĘĮęč▀_│╔║═ĮŌŻ¼ī”ė┌ŽÓĻPāöĖČĮŅ~▀MąąŅA╠߯¼┤╦ĒŚī”Č■╝ŠČ╚└¹ØÖīŹ¼Fįņ│╔ę╗Č©ė░ĒæĪŻ

Į²ł¶~

Į²ł¶~īŹ¼FĀIśI╩š╚ļ1094.78ā|į¬Ż¼═¼▒╚Ž┬Ą°7.78%Ż╗īŹ¼FÜwī┘ā¶└¹ØÖ10.97ā|į¬Ż¼═¼▒╚į÷ķL13.57%ĪŻ

Į²ł¶~ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄ84.76Ż¼ę╗ĘĮ├µę“×ķĀIśI╩š╚ļŽ┬ĮĄī¦ų┬õN╩█╗ž┐Ņ£p╔┘Ż╗┴Ēę╗ĘĮ├µ╩Ū▓╔┘Å╝░ĖČ┐Ņ╣ØūÓĄ─ūā╗»ī¦ų┬┘Å┘I╔╠ŲĘų¦ĖČĄ─¼FĮėą╦∙į÷╝ėĪŻ

ī”ė┌ĀI╩šŽ┬ĮĄŻ¼Į²ł¶~į┌žöł¾ųą▒Ē╩ŠŻ¼ų„ę¬╩Ūę“×ķ«aŲĘārĖ±Ž┬Ą°Ą─ė░Ēæ│¼▀^┴╦õN┴┐į÷ķLĦüĒĄ─ĀI╩šžĢ½IĪŻ╣½╦ŠÅNĘ┐╩│ŲĘĪó’Ģ┴ŽįŁ┴Ž╝░ė═ų¼┐Ų╝╝«aŲĘĄ─õN┴┐▌^╔Ž─Ļ═¼Ų┌Š∙ėą╦∙į÷ķLŻ¼Ą½╩Ūų„ꬫaŲĘĄ─ārĖ±ļSų°┤¾Č╣╝░┤¾Č╣ė═Ą╚ų„ę¬įŁ▓─┴ŽārĖ±Ž┬Ą°Č°╗ž┬õĪŻ

░▓ń„Į═─Ė

2024─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠīŹ¼FĀIśI┐é╩š╚ļ71.75ā|į¬Ż¼═¼▒╚į÷ķL6.86%Ż╗Üw─Ėā¶└¹ØÖ6.91ā|į¬Ż¼═¼▒╚į÷ķL3.21%Ż╗┐█ĘŪā¶└¹ØÖ5.96ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.50%ĪŻ

ļm╚╗╣½╦ŠĄ─├½└¹┬╩║═ā¶└¹┬╩į┌2024─Ļ╔Ž░ļ─Ļ┬įėąŽ┬ĮĄŻ¼Ą½Ą┌Č■╝ŠČ╚Š∙ėą╦∙╗ž╔²ĪŻ▀@▒Ē├„╣½╦Šį┌│╔▒Š┐žųŲ║═ė»└¹─▄┴”ĘĮ├µ╚į╚╗▒Ż│ųų°┴╝║├Ą─æBä▌Ż¼▓óŪęėą─▄┴”æ¬ī”╩ął÷ūā╗»Ä¦üĒĄ─╠¶æĪŻ

į┌ć°ā╚╩ął÷ĘĮ├µŻ¼░▓ń„Į═─Ėę▓╩▄ęµė┌ć°ā╚ąĶŪ¾Ą─│ų└mÅ═╠K║═įŁ▓─┴Ž│╔▒ŠĄ─Ž┬ĮĄĪŻļSų°ĮøØ·Ą─╗ž┼»║═Ž¹┘Mš▀ą┼ą─Ą─į÷ÅŖŻ¼ć°ā╚╩ął÷ąĶŪ¾▓╗öÓį÷╝ėŻ¼×ķ╣½╦Š«aŲĘĄ─õN╩█╠ß╣®┴╦┴╝║├Ą─╩ął÷ŁhŠ│ĪŻ═¼ĢrŻ¼įŁ▓─┴Ž│╔▒ŠĄ─Ž┬ĮĄę▓ĮĄĄ═┴╦╣½╦ŠĄ─╔·«a│╔▒ŠŻ¼╠ßĖ▀┴╦ė»└¹─▄┴”ĪŻ

░▓ėø╩│ŲĘ

░▓ėø╩│ŲĘ░l▓╝░ļ─Ļł¾Ż¼ł¾Ėµ’@╩ŠŻ¼2024─Ļ╔Ž░ļ─Ļ╣½╦ŠīŹ¼FĀI╩š2.85ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.61%Ż╗ā¶└¹ØÖ869.5╚fį¬Ż¼═¼▒╚Ž┬ĮĄ57.87%Ż╗īŹ¼F┐█ĘŪā¶└¹ØÖ1286.6╚fį¬Ż¼═¼▒╚Ž┬ĮĄ30.85%ĪŻ

Å═║Žš{╬Č┴Ž¤ß╚į╚╗╩Ū░▓ėø╩│ŲĘĄ─ūŅ┤¾å╬ŲĘĪŻžöł¾’@╩ŠŻ¼š{╬ČŲĘąąśIÅ─╝ÜĘų«aśI░lš╣ŪķørüĒ┐┤Ż¼╔·«aÅ═║Žš{╬Č┴Ž«aŲĘĄ─Ų¾śIš╝š{╬ČŲĘŲ¾śI┐éöĄĄ─░┘Ęų░╦╩«ęį╔ŽŻ╗Į³ą®─Ļę“×ķ«aśI╔²╝ēĪó═Ō┘u═Ō╩│▓═’ŗśIĄ─░lš╣Ż¼š²ųØu▓Į╚ļ┐ņ╦┘į÷ķLļAČ╬Ż¼ØB═Ė┬╩ėąų°Š▐┤¾╠ß╔²┐šķgĪŻ

Å─õN╩█Ū■Ą└╔ŽüĒ┐┤Ż¼ć°ā╚ŠĆŽ┬║═ć°═ŌŪ■Ą└Č╝│÷¼F┴╦Ž┬╗¼Ż¼ų╗ėąć°ā╚ŠĆ╔ŽõN╩█Ū■Ą└īŹ¼Fį÷ķLĪŻė╔┤╦┐╔ęį┐┤│÷Ż¼╣½╦Šį┌ļŖ╔╠Ū■Ą└╔ŽĄ─▓╝Šų║══Č╚ļ╚ĪĄ├┴╦ĘeśO│╔ą¦Ż¼ŠĆ╔ŽõN╩█│╔×ķ╣½╦Šą┬Ą─į÷ķL³cĪŻ

╬Čų¬Ól

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ 3.27ā|į¬Ż¼═¼▒╚Ž┬╗¼ 21.53%Ż╗īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ 4228.91╚fį¬Ż¼═¼▒╚Ž┬╗¼ 43.37%ĪŻ

Ęų«aŲĘ┐┤Ż¼│²┴╦Ī░Ųõ╦¹ŅÉĪ▒Ż¼Ė„«aŲĘ═¼▒╚╚ź─Ļ╚½ŠĆŽ┬╗¼Ż¼Ųõųą┼Ż╚ŌŅÉĪóč“╚ŌŅÉĪó¶~ŅÉ║═╬rŅÉ═¼▒╚Ž┬╗¼Ę∙Č╚Š∙│¼▀^20%ĪŻ

╬Čų¬ŽŃį┌ł¾ĖµųąĮŌßīĘQŻ¼ĀI╩šŽ┬ĮĄų„ę¬╩▄╩ął÷ŁhŠ│ė░Ēæ╩š╚ļŽ┬ĮĄ╦∙ų┬ĪŻ

├└Ŗy╝ę╗»

ī”ė┌├└Ŗy┘ÉĄ└Č°čįŻ¼Į±─ĻĄ─ĻPµIį~╩ŪĪ░ŠĆ╔ŽĪ▒ĪŻ

ŠĆ╔ŽŪ■Ą└ęčĮø│╔×ķ┴╦║▄ČÓŲĘ┼Ųį÷ķLĄ─ųžę¬“īäė┴”Ż¼▒╚╚ńńĻ╚Rč┼ĪóžÉ╠®─▌ĪóŠ▐ūė╔·╬’Īó═Ķ├└Ą╚Ą╚Ż¼ė╚Ųõ╩Ū═Ķ├└╣╔Ę▌Ż¼ŲõŠĆ╔ŽŪ■Ą└ĀI╩šš╝▒╚Ė▀▀_84.34%ĪŻ

ČÓŲĘ┼ŲĄ─æ┬įę▓╩Ūąąų«ėąą¦Ą─▓▀┬įŻ¼▒╚╚ńžÉ╠®─▌ĪóńĻ╚Rč┼║═Š▐ūė╔·╬’═©▀^┼Óė²ūėŲĘ┼ŲŠžĻćŻ¼×ķ╝»łFžĢ½I┴╦Ņ~═ŌĄ─į÷ķLäė┴”ĪŻ

╔Ž║Ż╝ę╗»

2024╔Ž░ļ─Ļ╔Ž║Ż╝ę╗»īŹ¼F33.21ā|į¬ĀIśI╩š╚ļŻ¼═¼▒╚Ž┬ĮĄ8.51%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ2.38ā|į¬Ż¼═¼▒╚Ž┬ĮĄ20.93%Ż╗Üwī┘ė┌╔Ž╩ą╔Ž║Ż╝ę╗»╣╔¢|Ą─┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─ā¶└¹ØÖ×ķ2.35ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.36%ĪŻ

┴Ēō■╔Ž║Ż╝ę╗»ę╗╝Šł¾Ż¼╣½╦Šę╗╝ŠČ╚īŹ¼Fā¶└¹ØÖ2.56ā|į¬Ż¼Č°░ļ─Ļł¾’@╩Š╣½╦Š╔Ž░ļ─Ļā¶└¹ę▓ų╗ėą2.38ā|į¬Ż¼▀@ęŌ╬Čų°Ż¼╔Ž║Ż╝ę╗»į┌Ą┌Č■╝ŠČ╚│÷¼F┴╦å╬╝ŠČ╚╠ØōpŻ¼Š▀¾wėŗ╦Ń┐╔ų¬Ż¼╔Ž║Ż╝ę╗»į┌å╬╝ŠČ╚Ż©Ą┌Č■╝ŠČ╚Ż®╠ØōpĮŅ~×ķ1820╚fį¬ĪŻ

╔Ž║Ż╝ę╗»į┌žöł¾ųą▒Ē╩ŠŻ¼╣½╦ŠśI┐ā╩▄ĄĮų„äėĮĄĄ═╔ńĢ■Äņ┤µ║═╠Äė┌╔ŅČ╚š{š¹Ų┌Ą╚ČÓųžę“╦žė░ĒæŻ¼Č╠Ų┌ā╚│ąē║├„’@ĪŻ

ńĻ╚Rč┼

Į±─Ļ╔Ž░ļ─ĻŻ¼ńĻ╚Rč┼īŹ¼FĀIśI╩š╚ļ50.01ā|į¬Ż¼┼c╚ź─Ļ═¼Ų┌Ą─36.26ā|į¬ŽÓ▒╚Ż¼═¼▒╚╔ŽØq┴╦37.9%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ7.02ā|į¬Ż¼═¼▒╚┤¾Øq40.48%ĪŻ

ńĻ╚Rč┼å╬ŲĘ┼Ų╚į╩Ūų„┴”ŲĘ┼ŲŻ¼Į±─Ļ╔Ž░ļ─ĻĄ─ĀI╩š×ķ39.81ā|į¬Ż¼═¼▒╚╔ŽØq37.67%Ż¼š╝┐éĀI╩šĄ─79.71%ĪŻ▓╩ŖyŲĘ┼Ų▓╩╠─Ą─ĀI╩š×ķ5.82ā|į¬Ż¼═¼▒╚╔ŽØq40.57%Ż¼š╝┐éĀI╩šĄ─11.66%ĪŻ

ńĻ╚Rč┼═©▀^│ų└mĄ³┤·║═╔²╝ē├„ąŪå╬ŲĘŻ¼īŹ¼F┴╦’@ų°Ą─õN┴┐į÷ķLĪŻ▓╩╠─Ą╚ūėŲĘ┼ŲĄ─│╔╣”┼Óė²Ż¼×ķ╝»łFžĢ½I┴╦Ņ~═ŌĄ─į÷ķLäė┴”ĪŻį┌ŠĆ╔ŽŪ■Ą└Ą─ÅŖä▌▒Ē¼FŻ¼×ķŲõśI┐āį÷ķL╠ß╣®┴╦ėą┴”ų¦ō╬ĪŻ

╔Ž├└╣╔Ę▌

╔Ž░ļ─ĻīŹ¼F╩š╚ļ35.02ā|į¬Ż¼═¼▒╚į÷ķL120.7%Ż╗ā¶└¹ØÖ4.12ā|į¬Ż¼═¼▒╚į÷ķL308.7%Ż╗├½└¹ØÖ26.80ā|į¬Ż¼═¼▒╚į÷ķL144.6%Ż╗├½└¹┬╩76.5%Ż¼═¼▒╚į÷ķL7.5%ĪŻ

Å─ŲĘ┼ŲüĒ┐┤Ż¼╔Ž├└╣╔Ę▌╩š╚ļų„ę¬üĒūįĒn╩°Īóę╗╚~ūėĪó╝t╔½ąĪŽ¾╚²┤¾ų„┴”ŲĘ┼ŲĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼╚²┤¾ŲĘ┼ŲĄ─┐é╩š╚ļ×ķ32.257ā|į¬Ż¼═¼▒╚į÷ķL127.1%Ż¼š╝▒╚92.1%ĪŻ

ė╚Ųõ╩ŪĒn╩°Ż¼╦³Ą─śI┐ā▒¼░lļx▓╗ķ_ČČę¶▀@ę╗ų„ę¬į÷ķLŪ■Ą└ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼Ēn╩°└^└m▒Ż│ųČČę¶Ū■Ą└├└ŖyąąśIĄ─ŅIŽ╚Ąž╬╗Ż¼į┌ČČę¶ŲĮ┼_┐é│╔Į╗Ņ~Ż©GMVŻ®×ķ34.44ā|į¬Ż¼│¼įĮ╚ź─Ļ╚½─ĻśI┐āŻ©GMV33.4ā|į¬Ż®Ż¼╚ĪĄ├ĪĖ╔Ž░ļ─ĻČČę¶ļŖ╔╠ūo─wŲĘ┼Ų┐é░±Ī╣Ą┌ę╗Ą─┴┴č█│╔┐āĪŻ

žÉ╠®─▌

2024─Ļ╔Ž░ļ─ĻĀIśI╩š╚ļ28.05ā|į¬Ż¼═¼▒╚į÷╝ė18.45%ĪŻÜw─Ėā¶└¹ØÖ×ķ4.84ā|į¬Ż¼═¼▒╚į÷╝ė7.5%ĪŻ

▐▒ųZ─╚žĢ½I23.89ā|į¬Ż¼═¼▒╚į÷ķL5.69%ĪŻ▐▒ųZ─╚īܞɞĢ½I╩š╚ļ1.01ā|į¬Ż¼═¼▒╚į÷ķL39.68%ĪŻŁa┐Ų┐zžĢ½I╩š╚ļ26.55░┘╚fį¬Ż¼═¼▒╚į÷ķL64.98%Ż¼▓┤├└╔Ž░ļ─ĻžĢ½I╩š╚ļ25.01░┘╚fį¬ĪŻ

┐é¾wüĒ┐┤žÉ╠®─▌═©▀^«aŲĘĮYśŗ│ų└mā×╗»Ż¼ČÓŲĘ┼Ųģf═¼░lš╣ĪŻŠĆ╔ŽŠĆŽ┬╣▓š±░l┴”Ż¼│ų└m═žš╣ČÓį¬į÷ķLüĒ╠ß╔²śI┐āĪŻ

Š▐ūė╔·╬’

2024╔Ž░ļ─Ļ╣½╦ŠīŹ¼FĀI╩š 25.4 ā|į¬Ż¼═¼▒╚į÷ķL 58.2%Ż¼Üw─Ėā¶└¹ØÖ 9.8 ā|į¬Ż¼═¼▒╚į÷ķL 47.4%ĪŻ

Š▐ūė╔·╬’Ą─ā¶└¹ØÖ║═ĀIśI╩š╚ļ═¼▒╚į÷ķLŻ¼ų„ꬥ├ęµė┌Ųõ║╦ą─ŲĘ┼Ų┐╔Å═├└║═┐╔¹ÉĮĄ─┴╝║├╩ął÷▒Ē¼FĪŻ┐╔Å═├└ŲĘ┼Ųį┌2024─Ļ╔Ž░ļ─ĻīŹ¼FĀI╩š20.7ā|į¬Ż¼═¼▒╚į÷ķL68.6%Ż¼š╝┐éĀI╩šĄ─81.5%ĪŻ┐╔¹ÉĮŲĘ┼ŲīŹ¼FĀI╩š3.96ā|į¬Ż¼═¼▒╚į÷ķL23.6%ĪŻ

┐╔Å═├└ŲĘ┼Ų╚į╠Äė┌Ė▀į÷ļAČ╬Ż¼├„ąŪå╬ŲĘ─zįŁĘ¾┴Ž╔Ž╩ąęįüĒĢ│õN╩«ėÓ─ĻŻ¼2024─Ļ618Žs┬ōĘ¾┴ŽŅÉ─┐TOP1Īó─zįŁ░¶│╔ķL×ķ╣½╦ŠĄ┌ę╗┤¾å╬ŲĘŻ¼2024─Ļ618ĄŪĒö╠ņžł├µ▓┐Š½╚ATOP1Ą╚ČÓĒŚų„┴„ļŖ╔╠ŲĮ┼_░±å╬ĪŻ

É█├└┐═

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ16.57 ā|į¬Ż¼═¼▒╚į÷ķL13.53%Ż¼Üw─Ėā¶└¹ØÖ11.21 ā|į¬Ż¼═¼▒╚į÷ķL16.35 %ĪŻ

▀@ŲõųąŻ¼╚▄ę║ŅÉ/─²─zŅÉ«aŲĘ╩š╚ļīŹ¼F10%ęį╔ŽĄ─ĘĆĮĪį÷╦┘Ż¼├½└¹┬╩╦«ŲĮ┬įĮĄĪŻ

É█├└┐═Ą─õN╩█┘Mė├┬╩═¼▒╚Ž┬ĮĄ1.67%Īó╣▄└Ē┘Mė├┬╩═¼▒╚Ž┬ĮĄ1.41%Ż¼╩╣Ą├ā¶└¹┬╩Ė─╔ŲŻ¼╔Ž░ļ─Ļ╣½╦ŠõN╩█ā¶└¹┬╩▀_ĄĮ67.68%Ż¼═¼▒╚į÷╝ė1.82pp%Ż¼2024Ą┌Č■╝ŠČ╚ā¶└¹┬╩▀_ĄĮ69.89%Ė▀╬╗╦«ŲĮĪŻ

ĖŻ╚▀_

╔Ž░ļ─ĻĀI╩š19.25ā|į¬Ż¼═¼▒╚Ž┬╗¼22.15%ĪŻā¶└¹ØÖ1.27ā|į¬Ż¼═¼▒╚Ž┬╗¼33.18%ĪŻ┐█ĘŪā¶└¹ØÖŻ║═¼▒╚į÷ķL77.19%ų┴1.11ā|į¬ĪŻ

ŅU╔ÅŲĘ┼Ų═©▀^Š█Į╣Ą┌Č■╠▌ĻĀå╬ŲĘ┤“įņīŹ¼Fį÷ķLŻ¼ŁaĀ¢▓®╩┐ät═©▀^š{š¹ų▒▓ź░ÕēK═ČĘ┼▓▀┬įŻ¼╝ė┤¾ČČę¶ūį▓ź┴”Č╚Ż¼īŹ¼FõN╩█═¼▒╚į÷ķL22%ĪŻ

ė╔ė┌ĖŻ╚▀_╚ź─Ļ═¼Ų┌░³└©Ę┐Ąž«aśIäšäāļxŪ░Ą─žöäšöĄō■Ż¼ęį╝░Ę┐Ąž«aśIäšäāļxī”═Č┘Y╩šęµęÓėąė░ĒæŻ¼į┌╠▐│²Ąž«aśIäšė░Ēæ║¾Ż¼ĀI╩š═¼▒╚į÷╝ė1.48%ĪŻ

═Ķ├└╣╔Ę▌

╔Ž░ļ─ĻīŹ¼FĀI╩š13.52ā|į¬Ż¼═¼▒╚į÷ķL27.65%Ż╗┐█ĘŪŪ░Üw─Ėā¶└¹ØÖ×ķ1.77 ā|į¬Ż¼═¼▒╚╔Ž╔²35.09%Ż¼┐█ĘŪ║¾Üw─Ėā¶└¹ØÖīŹ¼F1.66 ā|į¬Ż¼═¼▒╚į÷ķL40.21%ĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼═Ķ├└Ą─ŠĆ╔ŽŪ■Ą└īŹ¼FĀI╩š11.39ā|į¬Ż¼═¼▒╚į÷ķL34.85%Ż¼š╝╣½╦Š┐éĀI╩šĄ─▒╚ųž▀_ĄĮ84.34%ĪŻ

║▄├„’@Ż¼į÷ķLĄ─ų„ę¬įŁę“╩ŪŲõ│╔╣”Ą─ŠĆ╔ŽŪ■Ą└▐Dą═Īó«aŲĘäōą┬║═ČÓį¬╗»ĪŻ┤╦═ŌŻ¼═Ķ├└▀Mę╗▓Į╔Ņ╗»┴╦┤¾å╬ŲĘ▓▀┬įŻ¼│ų└mÅŖ╗»═Ķ├└ŲĘ┼Ųū„×ķč█▓┐ūo└ĒīŻ╝ę╝░┐╣╦ź└ŽŅIė“ÖÓ═■Ą─ŲĘ┼Ųą╬Ž¾Ż¼═¼ĢrØB═ĖPLæ┘╗Ą─Ė▀ŲĘ┘|śO║åĄūŖyĄ─ŲĘ┼Ų└Ē─ŅŻ¼╔Ņ╗»ŲĘ┼Ųė░Ēæ┴”ĪŻ

╦{į┬┴┴╝»łF

╔Ž░ļ─ĻīŹ¼FĀI╩š28.5ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL41%Ż¼▀@╩Ū╦{į┬┴┴╔Ž╩ą╦──ĻüĒūŅ┤¾Ą─░ļ─ĻČ╚ĀI╩šį÷Ę∙Ż¼Ą½═¼ĢrŻ¼Ųõā¶└¹ØÖ╠Øōp6.04ā|į¬╚╦├±Ä┼Ż¼═¼▒╚Ž┬ĮĄ┴╦296%ĪŻ

Å─žöł¾öĄō■┐┤Ż¼Ų┌ā╚╦{į┬┴┴┤¾Ę∙╠ØōpĄ─ų„ę“╩ŪĪ░õN╩█╝░ĘųõNķ_ų¦Ī▒▒®Øq┴╦108%Ż¼Š▀¾wüĒšfŠ═╩Ūę“═ŲÅVą┬«aŲĘĪó═žš╣ą┬ļŖ╔╠Ū■Ą└╝░ŲĘ┼ŲĮ©įOśI䚯¼ī¦ų┬õN╩█╝░ĘųõNķ_ų¦┤¾Ę∙į÷ķLĪŻ

╦{į┬┴┴┼cć°ā╚│¼Ņ^▓┐ų▒▓ź▀_╚╦Č╝ėą║Žū„Ż¼░³└©ÅVĖµĘ“ŗDĪó¢|ĘĮšń▀x▀ĆėąąĪŚŅĖńĪŻį┌Į±─Ļ6į┬Ę▌┼cÅV¢|Ę“ŗD║Žū„Ą─ę╗ł÷ų▒▓źųąŻ¼õN╩█┘M═╗ŲŲ╔Žā|į¬Ż¼▀@╩Ū║▄ČÓųąąĪŲ¾śIę╗─ĻČ╝═Ļ│╔▓╗┴╦Ą─śI┐āĪŻŽ┤ę┬ę║ū„×ķŽ┤ūoŲĘŅÉŻ¼┐éĄ─üĒšfø]ėąŽ┤ę┬Ę█║═Ę╩įĒėą─Ū├┤┤¾Ą─ÅVĘ║╩╣ė├ąįŻ¼╦{į┬┴┴Žļ═©▀^ų▒▓źüĒ┐ņ╦┘╠ß╔²śI┐āŻ¼Ą½Å─ķLŲ┌üĒ┐┤Ż¼▓╗└¹ė┌Ų¾śIĄ─ķLŲ┌░lš╣ĪŻ

ŠĆŽ┬┴Ń╩█

┐é¾wüĒšfŻ¼į÷ķLĄ─ŲĘ┼ŲāAŽ“ė┌öU┤¾ūį╔ĒŲĘŅÉĪŻ

▒╚╚ń┼▌┼▌¼ö╠žš²į┌Å─│▒═µŲĘ┼Ų▐Dą═×ķČÓį¬╗»Ą─Ŗ╩śĘ«aśI╝»łFŻ¼Č°║óūė═§═©▀^╩š▓ó┘ÅīŹ¼F┴╦ļpŲĘ┼Ų▀\ĀIŻ¼▓óīŹ╩®┴╦öUŲĘŅÉĪóöU┘ÉĄ└ĪóöUśIæBĄ─æ┬įŻ¼░▓╠żät═©▀^ČÓŲĘ┼Ųæ┬į║═╚½Ū“╩ął÷▓╝ŠųīŹ¼F┴╦╩š╚ļį÷ķL

ŠĆŽ┬┴Ń╩█Ą─śIæBā׳c║═╚▒³cČ╝║▄═╗│÷Ż¼ę╗ĘĮ├µ─▄╠ß╣®ŠĆ╔Žļyęį╠ß╣®Ą─¾w“ׯ¼┴Ēę╗ĘĮ├µ│╔▒Šē║┴”ėųŽÓī”▌^┤¾Ż¼╠žäe╩ŪŽ¹┘Mš▀ī”ārĖ±Ą─├¶ĖąąįūīĪ░Ė▀Č╦╗»Ī▒▓╗ęūīŹ╩®ĪŻ

┼▌┼▌¼ö╠ž

░ļ─Ļł¾’@╩ŠŻ¼╔Ž░ļ─Ļ┼▌┼▌¼ö╠žć°ļH╝»łFīŹ¼FĀI╩š45.6ā|į¬Ż¼═¼▒╚į÷ķL62.0%ĪŻ║Ż═Ō╩ął÷čė└m┴┴č█▒Ē¼FŻ¼š╝┐é╩š╚ļ▒╚ųž╔Ž╔²ų┴Į³3│╔Ż¼│¼▀^2023─Ļ╚½─Ļ╦«ŲĮŻ¼═¼▒╚į÷ķL259.6%ĪŻ

═©▀^IPʧ╗»┼c▀\ĀIĪó│▒┴„═µŠ▀┼c┴Ń╩█Īóų„Ņ}śĘł@┼c¾w“×ĪóöĄūųŖ╩śĘ▀@╦─éĆų„ę¬ŅIė“Ą─äōą┬║══žš╣Ż¼┼▌┼▌¼ö╠žš²į┌Å─ę╗éĆ│▒═µŲĘ┼Ų▐Dą═×ķę╗éĆČÓį¬╗»Ą─Ŗ╩śĘ«aśI╝»łFŻ¼Ųõė░Ēæ┴”║═śIäšĘČć·š²į┌▓╗öÓöU┤¾ĪŻ

░┘╣¹ł@

╔Ž░ļ─ĻĀIśI╩š╚ļ×ķ55.94ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦11.1%Ż╗├½└¹×ķ6.19ā|į¬Ż¼═¼▒╚£p╔┘┴╦13.2%Ż╗╣½╦Š╦∙ėąš▀欚╝└¹ØÖāH×ķ8850.6╚fį¬Ż¼═¼▒╚┤¾Ę∙Ž┬ĮĄ┴╦66.1%ĪŻ

░┘╣¹ł@į┌žöł¾ųąĮŌßīĘQŻ¼ė╔ė┌╦«╣¹╣®æ¬│õūŃĪóš¹¾wŽ¹┘M─▄┴”Ž┬ĮĄęį╝░ąąśIĖéĀÄ╝ėäĪĄ╚ę“╦žŻ¼§r╣¹Ž¹┘M╬’ārųĖöĄŻ©CPIŻ®═¼▒╚Ž┬ĮĄ┴╦7.8%Ż¼▀@į┌ę╗Č©│╠Č╚╔Žī¦ų┬┴╦Į±─Ļ╔Ž░ļ─ĻĄ─╩š╚ļ║═└¹ØÖį÷ķLČ╠Ų┌ā╚╩▄ĄĮė░ĒæĪŻ

Ą½å¢Ņ}┐╔─▄Ė³╝ėÅ═ļsŻ¼į┌Ž¹┘Mš▀įĮüĒįĮūóųžąįār▒╚Ą─┌ģä▌Ž┬Ż¼Ī░Ė▀Č╦╦«╣¹Ī▒▓ó▓╗╩Ū─Ū├┤╚▌ęūą╬│╔Ą─ą─ųŪŻ¼Ė³║╬øré„ĮyļŖ╔╠Īó╔ńģ^łF┘ÅĪó╔╠╚”┘Å╬’╩ął÷Ą╚Č╝╠ß╣®┴╦Ė³Š▀ĖéĀÄ┴”Ą─ārĖ±Ż¼Ž¹┘Mš▀▓╗įĖį┘×ķŲĘ┼Ųęńār┘Iå╬Ż¼░┘╣¹ł@Ą─ĖČ┘MĢ■åTöĄ┴┐š²į┌£p╔┘ĪŻ

║óūė═§

╔Ž░ļ─ĻĀIśI╩š╚ļ45.20ā|į¬Ż¼═¼▒╚į÷ķL8.68%Ż¼┐█ĘŪÜw─Ėā¶└¹ØÖ×ķ6004.55╚fį¬Ż¼═¼▒╚į÷ķL36.24%Ż╗ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~▀_8.44ā|į¬Ż¼═¼▒╚į÷ķL240.67%ĪŻ

ŲõųąŻ¼─Ėŗļ╔╠ŲĘīŹ¼F39.58ā|į¬ĀIśI╩š╚ļŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL10.11%ĪŻķTĄĻĘĮ├µŻ¼╚ź─Ļįō╣½╦Š╩š▓ó┘ÅśĘėčć°ļHŻ¼īŹ¼FĪ░║óūė═§ śĘėčĪ▒ļpŲĘ┼Ų▀\ĀI─Ż╩ĮŻ¼Į±─Ļ╔Ž░ļ─Ļą┬į÷45╝ęķTĄĻŻ¼Įžų╣ł¾ĖµŲ┌─®ķTĄĻ╣▓ėą1035╝ęĪŻ

▀@ę╗į÷ķLų„ę¬╩▄ęµė┌╣½╦ŠīŹ╩®Ą─Ī░╚²öUĪ▒æ┬įŻ¼╝┤öUŲĘŅÉĪóöU┘ÉĄ└ĪóöUśIæBŻ¼ęį╝░╝ė┤¾ī”ā║═»╔·╗Ņ^ĪóĘŪś╦į÷ķLĪó═¼│ŪėHūėĄ─═Č╚ļ┴”Č╚ĪŻ

É█ŗļ╩ę

╔Ž░ļ─ĻĀI╩š▀_16.94ā|į¬Ż¼═¼▒╚į÷ķL1.67%ĪŻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ0.42ā|į¬Ż¼═¼▒╚į÷ķL2.2%ĪŻ

─╠Ę█š╝▒╚▓╗öÓ┼╩╔²Ż¼É█ŗļ╩ę2024╔Ž░ļ─Ļ─╠Ę█ĀI╩š10.16ā|į¬Ż¼š╝┐éĀI╩š▒╚└²▀_ĄĮ59.96%ĪŻŲõ╦¹Ą─╩│ŲĘĪóė├ŲĘĪó├▐╝ÅĪó═µŠ▀╝░│÷ąąĪó─ĖŗļĘ■äšĪó╣®æ¬╔╠Ę■䚥╚Č╝į┌Ž┬╗¼ĪŻ

É█ŗļ╩ęŠoūź─ĖŗļŽ¹┘M╩ął÷╠ß┘|öU╚▌Ą─ą┬ÖCė÷Ż¼▀Mę╗▓Į═žīÆõN╩█Ū■Ą└Ż¼ŠĆŽ┬╝ė╦┘ą┬ķ_ā×┘|ķTĄĻŻ¼ŠĆ╔Ž┤¾┴”ķ_š╣ā╚╚▌ĀIõN┼cŲĘ┼Ųų▒▓źŻ¼čĖ╦┘Ė∙ō■śIäšąĶŪ¾ā×╗»ĮM┐Ś╝▄śŗŻ¼ģf═¼Ę■äš─▄┴”▓╗öÓį÷ÅŖĪŻ

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ377.79ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.11%ĪŻÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ2.75ā|į¬Ż¼═¼▒╚Ž┬ĮĄ26.34%ĪŻ

╔Ž░ļ─Ļė└▌xĻPķ]┴╦63╝ęķTĄĻŻ¼ĮY║Ž▀^═∙žöł¾ą┼ŽóŻ¼ė└▌xį┌2022─ĻĻPķ]┴╦45╝ęķTĄĻŻ¼2023─ĻĻPķ]┴╦60╝ęŻ¼ė└▌xĄ─ĻPĄĻ╦┘Č╚ėą╦∙╝ė┐ņĪŻ

ĀI╩šŽ┬╗¼ę╗ĘĮ├µüĒūį┴Ń╩█ĖéĀÄæBä▌╩«Ęųć└Š■Ż¼ė╔ė┌┤¾ŁhŠ│Ą─ę“╦žŻ¼▓┐ĘųŽ¹┘Mš▀Ą─Ž¹┘M┴ĢæT░l╔·ūā╗»Ż¼╣½╦Š┐═┴„Īó┐═å╬Š∙│÷¼F┴╦ę╗Č©│╠Č╚Ą─Ž┬ĮĄŻ╗┴Ēę╗ĘĮ├µ╣½╦Šų„äėĻPķ]╬▓▓┐ķTĄĻĪŻ

’wüå▀_

╔Ž░ļ─ĻĀIśI╩š╚ļ×ķ20.76ā|Ż¼▌^╔Ž─Ļ═¼Ų┌┐s£p12.18%,Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ1.47ā|į¬Ż¼═¼▒╚┐s£p21.48%ĪŻ

śI┐āŽ┬ĮĄų„ę¬ė╔ė┌ł¾ĖµŲ┌ā╚õN╩█Ž┬ĮĄī¦ų┬╗ž┐Ņ£p╔┘Īó╩ął÷ĖéĀÄ╝ėäĪĪó│╔▒Š┐žųŲ▓╗ūŃĄ╚įŁę“╦∙ų┬ĪŻ═¼ĢrŻ¼╩ų▒ĒŽ¹┘M╩ął÷ąĶŪ¾▓╗ūŃŻ¼Ž¹┘MŅAŲ┌ŲŻ▄øę▓╩ŪįŁę“ų«ę╗ĪŻ

▒M╣▄š¹¾wśI┐āŽ┬ĮĄŻ¼’wüå▀_Ą─ųŪ─▄┤®┤„śIäšį┌2024─Ļ╔Ž░ļ─ĻīŹ¼F┴╦’@ų°į÷ķLŻ¼ĀIśI╩š╚ļ▀Bäōą┬Ė▀Ż¼╣½╦Šį┌ą┬┼dśIäšŅIė“╚įŠ▀ėąÅŖä┼äė┴”║═į÷ķLØō┴”ĪŻ

└ŅīÄ

╔Ž░ļ─ĻīŹ¼F┐éĀI╩š143.45ā|į¬Ż¼═¼▒╚į÷ķL2.3%Ż╗├½└¹Ņ~72.36ā|į¬Ż¼═¼▒╚į÷ķL5.8%Ż╗ā¶└¹ØÖ19.52ā|į¬Ż¼═¼▒╚Ž┬ĮĄ╝s8%ĪŻ

Ė∙ō■žöł¾Ż¼└ŅīÄ╝»łFį┌2024─Ļ╔Ž░ļ─ĻĄ─õN╩█╝░ĮøõNķ_ų¦×ķ43.27ā|į¬Ż¼═¼▒╚į÷ķL┴╦9.6%Ż¼š╝┐é╩š╚ļĄ─▒╚└²Ė▀▀_30.2%Ż¼┘Mė├Ą─į÷╝ėų▒Įėē║┐s┴╦╣½╦ŠĄ─└¹ØÖ┐šķgĪŻ

ļSų°ć°ā╚▀\äėą¼Ę■╩ął÷ĖéĀÄĄ─▓╗öÓ╝ėäĪŻ¼└ŅīÄ├µ┼RĄ─ĖéĀÄē║┴”į÷┤¾Ż¼ÅVĖµ╝░╩ął÷═ŲÅVķ_ų¦ėą╦∙į÷╝ėŻ╗│²┤╦ų«═ŌŻ¼ąąš■┘Mė├ķ_ų¦┤¾Ę∙į÷╝ėŻ¼ų„ę¬į÷ķL╩Ūį┌╣ż┘YąĮĮĄ─į÷ķLĪóą┼ŽóŽĄĮyĮ©įOĘĮ├µ═Č╚ļį÷╝ėŻ¼ęį╝░š█┼f╝░öéõNį÷ķLĄ╚ĘĮ├µĪŻ

░▓╠ż

╔Ž░ļ─ĻīŹ¼F╩š╚ļ337ā|į¬Ż¼═¼▒╚į÷ķL13.8%ĪŻ▀@ę╗į÷ķLĘ∙Č╚│¼│÷┴╦╩ął÷ŅAŲ┌ĪŻ

░▓╠żŲņŽ┬Ą─ČÓŲĘ┼Ųæ┬įĄ├ĄĮ┴╦ėąą¦īŹ╩®Ż¼╠žäe╩Ū░▓╠żŲĘ┼Ų║═FILAŲĘ┼ŲČ╝īŹ¼F┴╦ā╔╬╗öĄĄ─╩š╚ļį÷ķLĪŻ┤╦═ŌŻ¼░³└©ĄŽ╔Ż╠žĪó┐╔┬ĪĄ╚į┌ā╚Ą─Ųõ╦¹ŲĘ┼Ų╩š╚ļ┤¾Øq41.8%Ż¼▒Ż│ų┴╦ÅŖä┼Ą─į÷ķLä▌Ņ^ĪŻ

į┌╚½Ū“╩ął÷╔Ž░▓╠żę▓ĘĆ▓Į═Ų▀M▓╝ŠųŻ¼╠žäe╩Ūį┌▒▒├└ĪóÜWų▐Īó¢|─ŽüåĄ╚ĄžĪŻüå¼öĘę¾wė²ū„×ķ░▓╠ż╝»łFĄ─ę╗▓┐ĘųŻ¼═¼śėīŹ¼F┴╦14%Ą─╩š╚ļį÷ķLŻ¼▀@ę▓╩Ūūį░▓╠ż╩š┘ÅęįüĒĄ─ūŅ╝č░ļ─ĻśI┐āŻ╗═¼ĢrŻ¼╣½╦ŠĄ─žöäšĀŅørĘĆĮĪŻ¼čą░l═Č╚ļĄ─╝ė┤¾ę▓×ķ░▓╠ż╬┤üĒĄ─░lš╣ĄņČ©┴╦łįīŹĄ─╗∙ĄAĪŻ

│²┤╦ų«═ŌŻ¼░▓╠ż═Ų│÷┴╦ę╗ŽĄ┴ąĖ─Ė’▓▀┬įŻ¼╚ńŲĘ┼Ų┘Yį┤▓╝ŠųĪóIP╔╠ŲĘ┤“įņĪó┴Ń╩█ķTĄĻą╬æBĄ╚ĘĮ├µĄ─╔Ņ╚ļūāĖ’╠Į╦„ĪŻ

öĄ┤a╝ęļŖ

ī”▀@éĆŲĘŅÉüĒšfŻ¼äōą┬╩ŪŲĘ┼Ų╔·├³┴”Ą─į┤╚¬ĪŻ

▒╚╚ń║ŻĀ¢ųŪ╝ęĄ─ųŲ└õśIäšĪóŽ┤ūo«aśI║═┐šÜŌ─▄į┤ĮŌøQĘĮ░ĖĄ─į÷ķLŻ¼ęį╝░├└Ą─╝»łFĄ─ųŪ─▄╝ęŠėśIäš║═╔╠śI╝░╣żśIĮŌøQĘĮ░ĖĄ─į÷ķLŻ¼Č╝šf├„┴╦äōą┬Ą─ą¦─▄ĪŻ

│÷║Żę▓╩ŪĮ±─Ļ║▄ČÓųąć°ŲĘ┼ŲĄ─┌ģä▌Ż¼▒╚╚ńśO├ū┐Ų╝╝═ŲąąĄ─ŲĘ┼Ų│÷║Ż┼c╚½Ū“╗»æ┬įŻ¼▒M╣▄├µ┼R╠¶æŻ¼Ą½ĀI╩šęÄ─Ż▌^╚ź─Ļ═¼Ų┌╗∙▒Š│ųŲĮĪŻ

TCL

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ162.13ā|į¬Ż¼═¼▒╚Ž┬╗¼53.54%Ż╗Üw─Ėā¶└¹ØÖ-30.64ā|į¬Ż¼═¼▒╚Ž┬ĮĄ167.53%ĪŻ

TCLųąŁhęč▀B└m╠Øōp╚²éĆ╝ŠČ╚Ż¼Üw─Ėā¶└¹ØÖ└█ėŗ╠ØōpĮėĮ³60ā|į¬ĪŻ

TCLųąŁh▒Ē╩ŠŻ¼ąąśI╣®ąĶ╩¦║Ō╝ėäĪŻ¼╣½╦Šą┬─▄į┤▓─┴ŽśIäš░ÕēK▀M╚ļĘŪ└ĒąįārĖ±ĖéĀÄĀŅæBŻ¼ļm╚į▒Ż│ųå╬═▀│╔▒ŠąąśIŅIŽ╚Ż¼Ą½ĮĄ▒Š▓╗╝░╩ął÷ārĖ±Ž┬Ą°╦┘Č╚Ż¼╔Ž░ļ─Ļ▓─┴Ž«aŲĘ│÷žø62╝¬═▀Ż©GWŻ®Ż¼╠Øōp┐éŅ~╝ė┤¾Ż╗═¼ĢrŻ¼ļŖ│žĪóĮM╝■śIäš░ÕēKŽÓī”ĖéĀÄ┴”▓╗ūŃŻ¼š¹¾w▒Ē¼F┬õ║¾ė┌═¼śIŅIŽ╚Ų¾śIŻ¼į┌«aśI╩ął÷ārĖ±Ž┬ąąų▄Ų┌Ż¼▀Mę╗▓Į═Ž└█╣½╦ŠĮøĀIśI┐āĪŻ

║ŻĀ¢ųŪ╝ę

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ1356.2ā|į¬Ż¼═¼▒╚į÷ķL3.0%Ż¼Üw─Ėā¶└¹ØÖ104.2ā|į¬Ż¼═¼▒╚į÷ķL16.3%ĪŻ

į┌Š▀¾wśIäš░ÕēK╔ŽŻ¼║ŻĀ¢ųŪ╝ęĄ─ųŲ└õśIäšĪóŽ┤ūo«aśIęį╝░┐šÜŌ─▄į┤ĮŌøQĘĮ░ĖŠ∙īŹ¼F┴╦ĘĆĮĪį÷ķLĪŻŲõųąŻ¼▒∙ŽõĄ╚ųŲ└õśIäš╚½Ū“╩š╚ļ▀_ĄĮ411.28ā|į¬Ż¼═¼▒╚į÷ķL1.8%Ż¼Ž┤ūo«aśIätīŹ¼F╚½Ū“╩š╚ļ297.37ā|į¬Ż¼═¼▒╚į÷ķL5.0%Ż¼’@╩Š│÷Ž¹┘Mš▀ī”Ė▀ŲĘ┘|Ž┤ūo«aŲĘĄ─ÅŖä┼ąĶŪ¾ĪŻ

║ŻĀ¢ųŪ╝ę░³└©┐šš{Ą╚į┌ā╚Ą─┐šÜŌ─▄į┤ĮŌøQĘĮ░ĖśI䚯¼╔Ž░ļ─ĻīŹ¼F╩š╚ļ292.35ā|į¬Ż¼═¼▒╚į÷ķL3.8%ĪŻę╗ĘĮ├µ╩Ū╝╝ągäōą┬Ą─ĮY╣¹Ż¼┴Ēę╗ĘĮ├µę▓┼c«a─▄▓╝ŠųĄ─ā×╗»ŽÓĻPŻ¼Į±─Ļ4į┬ÓŹų▌ē║┐sÖC║Ž┘Y╣½╦Šš²╩Į┴┐«aŻ¼ÓŹų▌ųŲįņ╗∙ĄžĪó║ŽĘ╩ųŲįņ╗∙ĄžūįųŲ▒╚└²Ą─╠ß╔²ĪŻ

├└Ą─╝»łF

╔Ž░ļ─ĻĀIśI┐é╩š╚ļ▀_2181ā|į¬Ż¼═¼▒╚į÷ķL10%Ż¼└^ę╗╝ŠČ╚ĀI╩š1065ā|į¬äō╝»łFå╬╝Šą┬Ė▀║¾Ż¼ėųį┌Č■╝ŠČ╚╩š½@1116ā|į¬Ż¼╩ū┤╬īŹ¼F▀B└mā╔╝ŠČ╚═╗ŲŲŪ¦ā|Ż╗Üw─Ėā¶└¹ØÖ208ā|į¬Ż¼═¼▒╚į÷ķL14%ĪŻ

├└Ą─ųŪ─▄╝ęŠėśI䚯©ToCŻ®┼c╔╠śI╝░╣żśIĮŌøQĘĮ░ĖŻ©ToBŻ®ĘųäeīŹ¼F11%║═6%Ą─═¼▒╚į÷ķLŻ¼ć°ā╚║═║Ż═Ō╩š╚ļĘųäeīŹ¼F8%║═13%Ą─═¼▒╚į÷ķLŻ¼į┘┤╬š╣¼Fą┬ų▄Ų┌Ą─ÅŖä┼ä▌Ņ^ĪŻ

├└Ą─│ų└m╔ŅĖ¹ToC┼cToB«aśI▓óųžĄ─░lš╣▓▀┬įŻ¼╚ĪĄ├┴╦’@ų°│╔ą¦Ż¼═ŲäėÅ─é„Įyė▓╝■«aŲĘĮM║ŽŽ“ł÷Š░╗»ĮŌøQĘĮ░Ė╔²╝ēŻ¼╝ė╦┘śŗĮ©ą┬┘|╔·«a┴”Ż¼ęį┐Ų╝╝═Ųäė«aśI╔²╝ēĪŻł¾Ėµ’@╩ŠŻ¼├└Ą─╔╠śI╝░╣żśIĮŌøQĘĮ░Ė╩š╚ļ═¼▒╚į÷ķL6%Ż¼ŲõųąŻ¼ą┬─▄į┤╝░╣żśI╝╝ąg╩š╚ļ171ā|į¬Ż¼ųŪ─▄Į©ų■┐Ų╝╝╩š╚ļ157ā|į¬Ż¼ÖCŲ„╚╦┼cūįäė╗»╩š╚ļ×ķ139ā|į¬ĪŻ

śO├ū┐Ų╝╝Ż©ŅAĖµŻ®

ŅAėŗ╔Ž░ļ─ĻČ╚īŹ¼FÜw─Ėā¶└¹ØÖ367.31╚fį¬Ż¼┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚£p╔┘8905.34╚fį¬Ż¼═¼▒╚┐s£p96.04%ĪŻ

╠ß╔²«aŲĘŠC║ŽĖéĀÄ┴”ĪółįČ©ŲĘ┼Ų│÷║Ż┼c╚½Ū“╗»æ┬įŻ¼śO├ū┐Ų╝╝H1ĀI╩šęÄ─Ż▌^╚ź─Ļ═¼Ų┌╗∙▒Š│ųŲĮĪŻĄ½╩▄ĄĮ▓┐Ęų└Ž«aŲĘ╚źÄņ┤µē║┴”Ż¼õN╩█├½└¹┬╩▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄŻ¼▀MČ°ī¦ų┬ā¶└¹ØÖ═¼▒╚┐s£pĪŻ

╬┤üĒŲ¾śIīóā×╗»┘Yį┤┼õų├Īó╠ß╔²«aŲĘŠĆ║═╣▄└Ēą¦┬╩Ż¼ęįĖ─╔Ų╩š╚ļĮYśŗŻ¼╠ßĖ▀õN╩█├½└¹┬╩ĪŻ

ŠŲ╦«

ŠŲŅÉŲĘ┼ŲČ╝Žļū÷Ė▀Č╦«aŲĘŻ¼ė╚Ųõ╩Ū░ūŠŲĪŻ

▒╚╚ń╦«Š«Ę╗Īó┘Fų▌├®┼_║═Ę┌ŠŲČ╝į┌ł╠ąą«aŲĘ╔²╝ēäōą┬║═ŲĘ┼ŲĖ▀Č╦╗»Ą─▓▀┬įŻ¼ęį╠ß╔²«aŲĘĄ─╩ął÷ĖéĀÄ┴”║═ė»└¹─▄┴”ĪŻ

┤╦═ŌŻ¼öĄūų╗»▐Dą═Ą╚ą┬ę¬╦žĄ─ūó╚ļŻ¼ę▓ĮoėĶ┴╦║▄ČÓé„ĮyŲĘ┼Ųą┬Ą─╔·├³┴”ĪŻ

╦«Š«Ę╗

╔Ž░ļ─ĻĀI╩š17.19ā|Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL12.57%ĪŻH1ā¶└¹ØÖ×ķ2.4ā|į¬Ż¼═¼▒╚į÷ķL19.55%ĪŻ

Ų¾śI║╦ą─«aŲĘ╝░╔óŠŲõN╩█į÷ķLŻ¼ęį╝░┌÷Źł╚½«aśIµ£╗∙ĄžĒŚ─┐Ą─═Ų▀MŻ¼Ä═ų·ĀIśI╩š╚ļŽÓæ¬į÷╝ėŻ¼╔Ž░ļ─ĻīŹ¼F┴╦▌^║├Ą─ĮøĀI│╔╣¹ĪŻ

Ą├ęµė┌Ų¾śIų„ĀI░ūŠŲ«aŲĘĄ─╔·«a┼cõN╩█Ż¼Ė▓╔wÅ─┐Ų╝╝čą░lĄĮįŁ┴Ž▓╔┘ÅĪó«aŲĘ╔·│╔╝░õN╩█Ą─╚½┴„│╠ĪŻęį╝░ł╠ąąĪ░«aŲĘ╔²╝ēäōą┬ĪóŲĘ┼ŲĖ▀Č╦╗»ĪóĀIõN═╗ŲŲĪ▒╚²┤¾▓▀┬įŻ¼

┘Fų▌├®┼_

╔Ž░ļ─ĻīŹ¼F┴╦819.31ā|į¬Ą─ĀIśI╩š╚ļŻ¼═¼▒╚į÷ķL17.76%Ż¼ā¶└¹ØÖ▀_416.96 ā|į¬Ż¼═¼▒╚į÷ķL 15.88%Ż¼│╔╣”▀_│╔Ī░Ģrķg▀^░ļĪó╚╬äš▀^░ļĪ▒Ą──┐ś╦Ż¼×ķ╚½─ĻśI┐āĄņČ©łįīŹ╗∙ĄAĪŻ

├®┼_Š█Į╣ų„śIŻ¼╗∙ŠŲ«a┴┐ĘĆĮĪŻ¼ŲĘ┘|Ž“║├ĪŻŲĘ┼ŲārųĄ▀_855.65ā|├└į¬Ż¼╩ū┤╬▄SŠėć°ā╚ŲĘ┼ŲĄ┌Č■Ż¼╚½Ū“Ą┌╩«░╦Ż¼▓óŪęŽs┬ō╚½Ū“ŠŲŅÉŲĘ┼ŲārųĄ░±╩ūŲ▀─ĻĪŻ

═¼ĢrŻ¼├®┼_╔Ņ═žŲĘ┼Ų╬─╗»Ż¼╣▄└Ēī”ś╦ę╗┴„Ż¼öĄūų╗»▐Dą═Ė▓╔wČÓŅIė“Ż¼╩ū┤╬śs½@EFQM╚½Ū“¬äŻ©Ų▀Ń@Ż®Ż¼š├’@├®┼_į┌Ė▀┘|┴┐░lš╣ĪóŲĘ┼Ųć°ļH╗»┼c¼F┤·╗»Į©įO╔ŽĄ─ū┐įĮ│╔ą¦ĪŻ

░┘═■üå╠½

╔Ž░ļ─ĻīŹ¼FĀIśI╩š╚ļ241.68ā|į¬╚╦├±Ä┼*Ż¼═¼▒╚Ž┬╗¼4.3%Ż╗ā¶└¹ØÖ╝s39.32ā|į¬╚╦├±Ä┼Ż¼═¼▒╚┐s£p6.27%ĪŻ

į┌2024─ĻĄ┌Č■╝ŠČ╚Ż¼░┘═■į┌ųąć°ģ^õN╩█ėą├„’@Ž┬╗¼ĪŻų„ę¬įŁę“╩ŪÅV¢|║═ĖŻĮ©Ą─ÅŖĮĄėĻÜŌ║“ė░ĒæŻ¼Ūęįōā╔Ąžš╝ō■┤¾▓┐ĘųĄ─Ė▀Č╦śIäš╩ął÷Ż¼ęį╝░╣■Ā¢×I¹£Ą└ŲĪŠŲ│÷¼F╩│ŲĘ░▓╚½å¢Ņ}ĪŻ

Ą½░┘═■į┌Ēnć°║═ėĪČ╚╩ął÷│÷¼F┴╦ÅŖä┼į÷ķLŻ¼Ė▀Č╦«aŲĘŠĆ╩š╚ļ│ų└mį÷╝ėŻ¼╣½╦Šš╣¼F│÷ę╗Č©ĒgąįĪŻ

Ž▓┴”ŲĪŠŲ

2024─Ļ╔Ž░ļ─ĻŻ¼Ž▓┴”ŲĪŠŲīŹ¼F╩š╚ļ1303ā|į¬╚╦├±Ä┼*Ż¼═¼▒╚į÷ķL2.23%Ż╗īŹ¼Fā¶╩š╚ļ1084ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL2.07%Ż╗īŹ¼FĀIśI└¹ØÖ152ā|į¬╚╦├±Ä┼*Ż¼═¼▒╚į÷ķL7.22%ĪŻ

Ž▓┴”į┌┤¾ČÓöĄĄžģ^Ą─õN┴┐Č╝ėą╦∙į÷ķLŻ¼Ą½ĘŪų▐Īóųą¢|║═¢|ÜWõN┴┐ėąę╗Č©Ž┬╗¼ĪŻ

ė╔ė┌╦∙│ų╣╔Ą─╚AØÖŲĪŠŲĄ─╣└ųĄŽ┬ĮĄŻ¼ę“┤╦Ž▓┴”ŲĪŠŲ«a╔·┴╦64ā|į¬╚╦├±Ä┼Ą─£pųĄōp╩¦Ż¼▓óīó╚½─Ļūį╚╗ĮøĀIęń└¹į÷ķLŅA£y╩ššŁų┴4%ų┴8%ĪŻ

Ę┌ŠŲ

2024╔Ž░ļ─ĻīŹ¼FĀI╩š227.46ā|į¬Ż¼═¼▒╚į÷ķL19.65%Ż╗īŹ¼Fā¶└¹ØÖ84.1ā|į¬Ż¼═¼▒╚į÷ķL24.27%ĪŻ

ųąĖ▀ārŠŲŻ©├┐╔²130į¬ęį╔Ž«aŲĘŻ®Ą─õN╩█╩š╚ļ×ķ164.27ā|į¬Ż¼Ųõ╦¹ŠŲŅÉõN╩█╩š╚ļ62.33ā|į¬Ż╗ų▒õNŻ©║¼łF┘ÅŻ®Ū■Ą└õN╩█╩š╚ļ1.28ā|į¬Ż¼┤·└ĒŪ■Ą└õN╩█╩š╚ļ210.13ā|į¬Ż¼ļŖ╔╠ŲĮ┼_õN╩█╩š╚ļ15.18ā|į¬ĪŻ

Å─╔Ž░ļ─ĻĄ─╩ął÷▒Ē¼FüĒ┐┤Ż¼Ę┌ŠŲĄ─╩š╚ļ╔ŽØqų„ę¬╩Ūę“×ķ└Ž░ūĘ┌Īó░═─├±RĄ╚ŽĄ┴ąį÷ķL│¼│÷ŅAŲ┌Ż¼Č°Ę┌ŠŲį┌ŠĆ╔ŽŪ■Ą└░lš╣╝ė╦┘Ż¼¤ošō╩ŪŲĘ┼Ųą╬Ž¾▀Ć╩ŪõN╩█┴┐Č╝į┌śŗĮ©Ė³┤¾Ą─ä▌─▄ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį