ÆÞû¨ú·qrȘØý]æ⟃¢Öã

°—óñ/åÇSight

æ¼íÔ/ë¾îå

åÖ361ÑàÀÂäÄý§çà½Ûa(ch´Èn)µwÆ»óñéóI(y´´)¢¥¥µüýrȘâŸçáá_ý§ sô»êùüôÚÀÈ

8åô21àíȘ⟯l(f´À)ý¥§Äøê2025áõ6åô30àíø¿6åôçáøÅóÖI(y´´)¢¿¨¡ÌÀÈèü¯ŠáõȘ⟘F(xi´Ên)òíàŠ148.17|åˆÈ˜ë˜Ýàå—ÕL3.3%È£¶â«17.37|åˆÈ˜ë˜Ýàüô§ç11%È£û¨â«ôòüô§ç0.4¯ìñø■cøê50.0%ÀÈ

§ÄDÚåÇÆÖâŸÄµ

Çùú¯åÖ IòíØ(gu´ˋ)áÈèüȘâŸØîÝ£¯ýäÊ¥₤FǵñªâÙÕ_ýŸƒÁÀˆÀˆ2024 áõ¯ýäÊ¥₤F Iòíë£óó700|åˆÈ˜Ñ½âŸë˜óÖ Iòíý£æÐ300|åˆÀÈàÓ§þâŸå—ùìÔMØ£ý§ñéƒÈ˜Ô@ò¿çûóðåÖòÅ—ñïŸ~ ZøÅûÌéR¡■ǵ¤êÎÀÈ

ѽ§■áõÚȘŠmà£Ø£øÝå°øöóñéóÞ(zh´Ên)ôåý¥ƒøØå˜F(xi´Ên)à(n´´i)èºò§å—ÕLȘç¨âŸØýåÖæ—°—í{(di´Êo)í«È˜Ø£ñ§ûÌȘóðý£Á¥ÆÇaÆÞû¨ú·À¶ëãÀÂéÉý§çàÛa(ch´Èn)óñȘëÄI(y´´)íóñŸÈ˜êÚØ£ñ§ûÌȘ⟥ØæÍtë´Ô^ëÑìYýÔôåȘLåýÂìØ£Åˋ¤ÈëãóñéóÀÈoíàÓ¤öȘâŸÅÒ؈旰—¡áæÀÈ

ú±çâ§Y(ji´Î)(g´¯u)ƯÚÆ₤â«áÉêÎ

âŸçáå—ÕLñéƒÈ˜écóðú±çâëȱçáB(t´Êi)ï°ò˜F(xi´Ên)°—¡ÔÑàçáØ£øôÅåÀÈ

åÖĵøÅȘâŸÝÚòƒÈ˜êÐòÜú±çâÝÚ˜F(xi´Ên)°Å¤È˜øÝ Içõðý¥ƒøí{(di´Êo)í«¤ëü«ìM—ƒ¯ßD(zhu´Èn)ØóȘòíàŠë˜Ýàüô§ç3.4%ÀÈ

§Äøê2025áõ6åô30àíȘâŸðNòÜ■cÈ´¯■¤˜âŸóñéó¥¯âŸYOUNGÈˋç(sh´Ç)ê¢Õ7534¥ØȘï^2024áõáˋ¶pèì51¥ØÀÈóðøÅȘécàËáõáˋüÁÝàȘäÄåS§(j´ˋng)ðNèäç(sh´Ç)ê¢Æè4820¥Ø¶å—ÕLØ£¥Øøê4821¥ØÈ£âŸYOUNGðNòÜ■cç(sh´Ç)ꢿýÆ1435¥ØȘï^àËáõáˋ¶pèì33¥ØÈ£øݧƧ(j´ˋng) IêÐòÜ■cØýáàËáõáˋçá1297¥Ø¶pèì19¥Øøê1278¥ØÀÈ

§ÄDÚåÇÆÖâŸÄµ

8åô22àíȘ2025áõøÅóÖĵ±èüȘâŸCEOÍXÝÚòƒÈ˜áÉ¡ÅòÉ秃üô¢ëê¼pèìÏÚçá¤êÎȘµwÆ»Ô\Æóñéóçáà(n´´i)ƒÚ±å§Ú姥ÊêØÀÈüô¯ŠáõȘ¥₤FØîæ—¤ûûÌéR¡■ǵä¶Þ(zh´Ên)çáòðȘüÁÅéü«ìMíÔÎÆÖµwÆ»Ô\Æçáܤûý£±pà¾ÀÈ

üÁÝà¯ÂçüÔ_ù¿À¯ýäÊÀ¯¤éÉonçàóñéóȘâŸçáú±çâ§Y(ji´Î)(g´¯u)üÁμ§y(t´₤ng)ÀÈ

§■áõÚȘú¯ò—µwÆ»óñéóÑ¥åÖ¯l(f´À)êÎDTCÈ´Direct to ConsumerøݧÆÆ|Ô_ü«ìMíÔáÈò§Èˋ¡á¡ÿȘØå§ãQêùú±çâšÇÌçàŸ}Șë˜rñ(w´Ïn)æÀêùÛa(ch´Èn)óñr¡þȘëóÆêùóñéóçá¡ÔÑù£₤ȘäÃè»í«µwÆ₤â«áÉêÎÀÈ

Ûà£È˜øÝ I£₤Ýàâ»çáå—ÕLȘæåà£Øý±ÏÚöÿI(y´´)ÀÂàùêÎÀ¿ÉâÚçà°è݃å—ÕLçá¤êÎÀÈ

üÁÝàøÛüôȘØ⢢§(j´ˋng)ðNèäú±çâÔ@Ø£üÁμ§y(t´₤ng)çááÈò§È˜(y´Ùu)ïåÖÆÖóñéóñ§¢èØåšÇÌÀÂñ¢æãÀÂàùêΰè݃çà¤êÎßD(zhu´Èn)Øó§o§(j´ˋng)ðNèäÔ@ÅŸùÛ°ÄȘç¨êÚØ£ñ§ûÌȘóð§(j´ˋng) Iâ«Øý؈է(j´ˋng)ðNèäñøê¼È˜Æ₤â«áÉêÎäÃè»ÆÅüßÀÈ

§ÄDÚåÇÆÖâŸÄµ

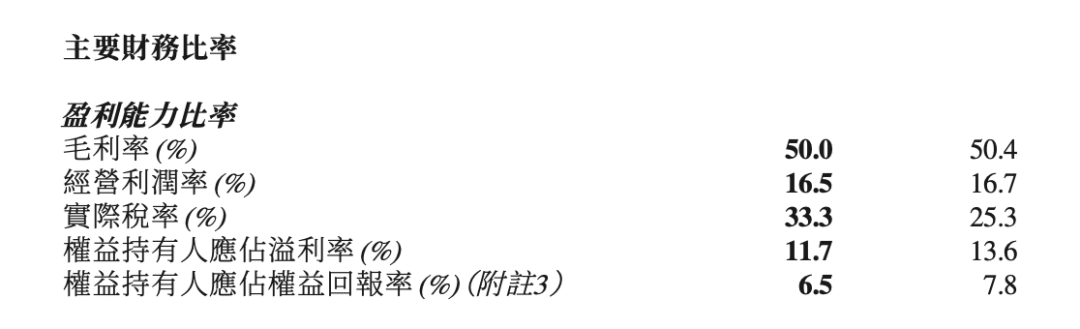

ĵç(sh´Ç)±(j´Ç)ØýñÇÆ°°—âŸú±çâÇÌåÖçáŸ}ÀÈ2025áõèü¯ŠáõȘâŸû¨â«ôòÕ50%ȘàËáõë˜óÖÕ50.4%È£§(j´ˋng) Iâ«ôòÆè16.7%ë˜Ýàüô£˜øê16.5%È£¶â«ôòüô£˜ñªÑàæŸÇµÈ˜á13.6%§çøê11.7%ÀÈ

ѽâŸØýåÖÆÅØãçÄí{(di´Êo)í«ú±çâ§Y(ji´Î)(g´¯u)ÀÈåÖI(y´´)¢±èüȘÍXÝÚòƒÈ˜ƒüô¢ëê¼çáë˜ÝàpèìȘÔ@ÏÚêùØ£ÅˋèºØãê¼ùÛèüçá¤êΤëä¶Þ(zh´Ên)ÀÈç¨ù«Øýø¡°—ȘâŸá¢ú¯]ÆÅšÇÌçá¤êÎȘ¿¨ùƒØêÂêùÆB(t´Êi)šÇÌ¿É¢ÄçáµwüçȘöÇÚàå±Øå50%çáû¨â«ôòÕ¤ùÅáá¢ùȘýÂý£ÁÔMÅŃüôú±çâçá§Y(ji´Î)(g´¯u)Åå(y´Ùu)£₤ÀÈ

åÖÛú¯òÅ—Ùh(hu´Ân)ƒ°üôȘâŸÕ_ò¥ÔxþñéçëèÚrȘ¥ÆǵíÜ¢ÜêÎÑàȘÔ@Ø£ØýÑ´°äÑàèüƯÚêο¨ùƒçáÆ₤â«áÉêÎÀÈ

¡ª±(j´Ç)I(y´´)¢ëó§ÕýáêüȘèü¯Šáõ⟃üôíܢܥÆèŸÅÀÆÖ1¯ìñø■cȘ󧃪¥±örüô§ççëöö£ç(sh´Ç)ȘŠèäI(y´´)íêÐòÜíÜ¢Üt¥Æ蟥s1¯ìñø■cÀÈ

ÍXÔë¡ôÑȘá¢ú¯È˜âŸØîëõ°èêù°˜¥WàR¤ëWàRǵçõçá°¾ý§§´åOÀÈ

§■áõÚȘ½à(n´´i)ý£èìWàRÚá¢ñeOØ»àŠÔ\ÆóñéóÕTçõȘØåäÃè»èäàÎö■Ø»êÎÀÈáë¢ùÀ¯ÂçüÔ_ù¿çàŸ^ý¢Ô\ÆóñéóØîòúùéðÀÈâŸçà½ÄÔ\Æóñéó¥ÆùìÆ¢àŠWàRI(y´´)B(t´Êi)ȘØýòúåÖÛú¯ü«ìMñø¥çáúÕrüôȘÊúµ¡ýèw¡■ÑÁåˆçáü«ìMÅÒúµÈ˜ë˜rü«£₤šÇÌçáéeÇŠÀÈ

ç¨ÅÒ؈ø¡°—çáòúȘŸlñÝúØǵñªÑàçáíÜ¢ÜÇìðNòúWäÄàRù¿çáäÄ■cȘécâŸóñéó¡ÔÑù£₤Þ(zh´Ên)ôåüÁÐÈÀÈÇùëãȘàÓ¿«åÖÛa(ch´Èn)óñóñŸèüoñ´écóðù«ú±çâÅö°èû¼ÿ@ ^(q´Ý)ñøȘWàRáÈò§Øý¢èáÉåš°èr¡þ_ë£È˜_yóñéór¡þµwüçÀÈ

ÎÆÖà¨áõI(y´´)¢ø¡Ø»È˜âŸŸAÆà¨áõòíàŠÂÝÈ°ø°øó§È˜¿¨ùƒë´Ô^(y´Ùu)£₤šÇÌécú±çâÅÏôòçøü«ÑäóÖü«ìMÙh(hu´Ân)ƒ°çáƯÚÈ£ŸAÆà¨áõ¶â«ôòƒS°øåÖ¡Ôöö£ç(sh´Ç)ùÛó§È˜ç¨üô¯ŠáõìMÆû¤ê΢èáÉÔMØ£ý§Æ¯Úâ«ÝÚ˜F(xi´Ên)ÀÈ

ÆÞû¨ú·°èêê■c

ÇùÇöâŸÄµçáأǵêê■cȘòúÆÞû¨ú·ùªìçáó¼ý᥯é𥱟Ûa(ch´Èn)óñÀÈ

§ÄDÚåÇÆÖâŸÄµ

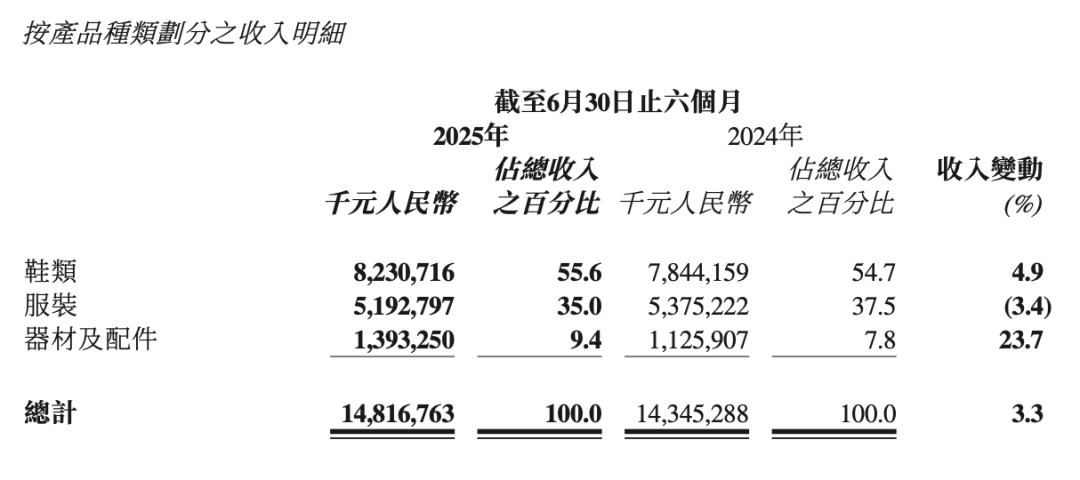

ĵÿ@òƒÈ˜2025áõèü¯ŠáõÀÈâŸÅ˜ŸÛa(ch´Èn)óñèü¯Šáõë˜Ýàå—ÕL4.9%Șñ±îbÛa(ch´Èn)óñüô£˜3.4%Șó¼ý᥯é𥱟Ûa(ch´Èn)óñtå—ÕL23.7%ÀÈ

á¢ú¯È˜âŸó¼ý᥯é𥱟Ûa(ch´Èn)óñ¯■â´ÆÞû¨ú·ÀƒW(w´Èng)ú·ÀÂó¿éØú·¤ëóË¢ùú·çàÛa(ch´Èn)óñÀÈѽÔ@ÅˋóñŸí»¤ûúÅøÅêùÛú¯øŽü«ìMíÔçáÔ\ÆÿL¢ÖȘåÖà¨ûþ§ÀèÚðÝüôȘÔ@ÅˋÔ\ÆÚá¢ÃÑàÿjè»È˜°èÕǵÝàí°È§ÀèÚécèÓ§£ÅôÀÈ

óðøÅȘÆÞû¨ú·I(y´´)íòú⟯l(f´À)êÎçáøÄ■cÀÈåÖĵøÅȘâŸÝÚòƒÈ˜¥₤F°øâm(x´Ç)(y´Ùu)£₤ÆÞû¨ú·éáÔM¿ËÀ¢ÄøóÀÂùìÑàà»ÇµüçêÅçáÛa(ch´Èn)óñƒÈ˜èü¯ŠáõÅôëó°—À¯âæ—ˆ80 LightÀÝÀ¯âæ—ˆ90NEWÀÝȘØ奯îÆâm(x´Ç)¢ŸÀ¯âæ—ˆ80ÀÝÀ¯Þ(zh´Ên)õˆ8000ÀÝçàÈI(y´´)Ûa(ch´Èn)óñȘóñéóçá¡ êΤëòÅ—í¥ÆÅôò°øâm(x´Ç)äÃè»ÀÈ

IðNñ§ûÌȘâŸÆÞû¨ú·ØåÀ¯¤ûÛa(ch´Èn)óñȘâŸåšÈ˜øŽåšÀÝæ¼ÕóñŸ¼ýËø¼Ÿ}ȘØåÈI(y´´)ÅåÕ¤ùÅáȘºâ@ìøºìYåÇÀ½ŠHøÄ■cìòôÀÂóñéó£ŸÆçàÅ«¼¥¯Ûa(ch´Èn)óñèüòÅëóVȘýÂí«¤üû§µwó§é_ÀÈ

åÖI(y´´)¢±èüȘâŸä(zh´ˆ)ÅÅÑÙòô¥¯ô(li´Ân)ü₤ÅÅí±¢ýûÍXÝÚòƒÈ˜á¢ú¯âŸú·éá¤ëéáƒðNê¢ÝÈ°ø¡Ôå—ÕLȘÈI(y´´)¥¡ÔÑùú·éáåôðNê¢Ô_ç§10àføÏÀÈ

±(j´Ç)êù§ãȘá¢ú¯ÆÞû¨ú·I(y´´)íí¥âŸí«µwòíàŠçá7%æµÆØÀÈ

øççûØ£äÃçáòúȘ§■èáõÚȘÆèÆÖ½ªZÞB(y´Èng)ø°ç(sh´Ç)ê¢pèìȘ¢èÆûÆÖøóæ¼ú·¶ÃçáçѶÃüÀàÝȘÆÞû¨ú·å½§(j´ˋng)vÑÁïqrÀÈè¾øêÆÅü«ìMíÔØ·ÕÆÞû¨ú·r¡þý£ÁèüqȘÂû˜Ÿ^øÝø¡âŸÀÂÆàáâùù¿Àˆ{»çàµwÆ»óñéóÀÈ

§ÄDÚåÇÆÖÅÀ¥t½

ѽåÖÆÞû¨ú·ÃÑàƒÆ¡Ôý£üôçáúÕrüôȘ§þáõÚȘâŸéc½ŠHÆÞû¨ú·»Ÿ^Æàáâùù¿í¿Õ_àùǵÞ(zh´Ên)Àȱ(j´Ç)û§µwµçâȘâŸÕòâ§ÓçÖØ£éÛöÔxòø¯ýüǘäÿˋêùû¢áõ¡ÔÔ_35|Únåˆçáäšr¤ü¥sȘë˜rÕÅš°ÅåæÀ§Þ判óçàäÿˋÄS¤þǻƗȘÔ@ëóÆÆàáâùù¿Õêù°è¿Î¤üôÔ@ÅˋÔxòøȘ柧Ký£Á¥ÆÇa¤ü¥sç(sh´Ç)Ÿ~ÀÈ

àÓ¿«¯Çíí7%çáòíàŠí¥ÝàÆùÐȘèü¯ŠáõâŸÆÞû¨ú·I(y´´)íçá Iòíǵ¥sÕ10.37|åˆÀÈ

åÖ§Äøê2025áõ3åô31àíçá12åô2025ÄáõȘÆàáâùù¿¶ðNòÜŸ~ë˜Ýàå—ÕL18.8%øê1382|àíåˆÈ´¥s¤üàùûþé70|åˆÈˋȘ(chu´Êng)vòñÅô¡ÔÈ£ II(y´´)â«ë˜Ýàå—ÕL22.1%øê141|àíåˆÈ´¥s¤üàùûþé7|åˆÈˋÀÈ

ÇùëãȘÆàáâùù¿ÆŧƧ■50%çá¤ÈëãðNòÜÚæåÆÖøßòŗȘÔ@óðøÅȘøŽǵõÀÂøŽé_°çàòÅ—í¥±(j´Ç)êùøÄ؈ñïŸ~ÀÈ

¢èØåŸAØçáòúȘöÇÚý£íòúåÖÛa(ch´Èn)óñȘÔòú IðNǺîåèüȘ⟤ëÆàáâùù¿çá¡ Âæçû¡■Õ¥ÊêØÀÈ

öóñéóüôçáÑÁóñŸýÔôå

åÖÔ^àËæáõ{§ÒÀ¯½°ÝÀ¯°—àΤµÈ˜âŸI(y´´)¢°øâm(x´Ç)å—ÕLÀÈç¨Ûü«ìMÃúÕëù s¤µÈ˜óðå—ÕL¤µéý£æÐÀÈàÓ¤öûŠx IðNÝÚüµÈ˜£ÄwýÂÔ\Æ݃ì|(zh´˜)ȘòúâŸÅÒ؈ù¥¢¥çáŸ}ÀÈ

á¢ú¯È˜Šmà£âŸå°øöóñéóýÔôåȘç¨âŸí»åÖ°øâm(x´Ç)UÛa(ch´Èn)óñóñŸÈ˜ýÂøݧÆÎòÛüôæŸÃÕTçáÔ\ÆóñŸÀÈ

Ô@óðøÅȘéÉý§Ûa(ch´Èn)óñØ£øÝòúâŸçáÚÀȧ■áõÚȘ½à(n´´i)éÉý§Ô\ÆÃÑà°øâm(x´Ç)éòè»È˜ÏÆüÁõPŘŸóñéóóíÝÕÆÙÚå—ÕLÀÈѽ§þáõèü¯ŠáõȘâŸéÉý§óñŸçáêÐòÜê¼ùÛë˜Ýàå—ÕL15%ÀÈ

⟃üôÕTçõçáý¢ñøéÉŘí¿êÅ

I(y´´)¢±èüȘ⟥₤Fä(zh´ˆ)ÅÅø¼ü₤¥Ìô(li´Ân)ü₤ÅÅí±¢ýûâŸÝÚòƒÈ˜èü¯Šáõà¨ú±çââŸÈI(y´´)éÉŘðNê¢ë£óó1400àfŠpȘóðøÅØåÀ¯°˜ïpÀÝÀ¯°ÁëûÀÝÀ¯ÿwŠÀÝà»ÇµüçêÅÕ¤ùÅáçáéÉŘƒÄõí¿˜F(xi´Ên)°—éçáÛa(ch´Èn)óñ¡ êÎȘà»Çµ¤ùÅáüçêÅéÉŘèü¯Šáõ¢ðNê¢ë£óó526àfŠpÀÈ

ѽæ¼Õ⟤ÉÕLØ£ÑörÕgçá(y´Ùu)ïŸá¢È˜âŸçá£@ú·Ûa(ch´Èn)óñÝÚ˜F(xi´Ên)Øâà£çëûåÀȧþáõèü¯ŠáõȘ£@ú·Ûa(ch´Èn)óñêÐòÜê¼ùÛë˜Ýàüô£˜êù20%ȘàåäåÖí{(di´Êo)í«óÖÀÈ

åÖÇùøÛëãȘâŸÔûÕòêùØ£Åˋ¡Ôå—ÕLêÎòŗȘÝààÓë£óóéÛæÆÔ\ÆÀ¶ëãîbð¥¯úÁèìáõµwÆ»Æûóñà»ÇµÅôédìçâÀÈ

åÖ¯ýäÊüç椾ø¼ÏêùøŽ¶ëãóñéóòÅ—çáåíZÁ(qu´Ân)çáúÕrüôȘý£íòú⟥₤FÔòú⟥ØæÍȘѥåÖLåÕ_ÝìØ£lìÆÖæ奤çáìçâÀÈ

2024áõ6åôȘ⟥ØæÍë´Ô^ñúñýŸIå§ç࿨ùƒçáëÑìYȘػàŠêùàÞçð¶ëãóñéóHagl?fs£Þýþ¿¼ÀÈÇùëãȘ⟥₤FØýåÖëó°—üÁˆçáÛa(ch´Èn)óñȘÝààÓÃÎå§Ø¯éÉý§àùà¤çá¥ñøìçâëó°—êùÀ¯Ç´è§¥æÀÝå§Ø¯éÉ_ðhØôçàÀÈ

ѽåÖéÛæÆÔ\ƤëúÁèìáõŸIƷȘâŸØýåÖë´Ô^ëó°—Åôóñ⟤ëý¥ƒøYoungóñéó˜F(xi´Ên)ÔMØ£ý§Bë¡ÀÈ

í«µwÚ¢ÇȘéÉý§óñŸçáñ(w´Ïn)§ÀÝÚ˜F(xi´Ên)ȘØ奯ÆÞû¨ú·çàó¼ý᥯é𥱟Ûa(ch´Èn)óñçᢚùìå—ÕLȘùøƒø½âŸåÖÛa(ch´Èn)óñÑÁ刣₤ý¥ƒøèüØذèÅÏÀÈç¨écÇùë˜rȘàÓ¤öëóÆ£@ú·I(y´´)í˜F(xi´Ên)ëäKȘýÂæ¶ëãÀÂéÛæÆÔ\Æ¥¯úÁèìáõŸIÆ·åÖ¥t¤ÈòÅ—øÅë£óóøĺȘò¥§Kòúëã§ÓõPæÂç᧿■cÀÈ

¯l(f´À)ÝÚåuí

çúð | æÂå