ŪóŪó╩│ŲĘŻ¼╬ŻļU(xi©Żn)┴╦

│÷ŲĘ/╚żĮŌ╔╠śI(y©©)

ū„š▀/┌wŚd

Į³╚šŻ¼Ī░╣Žūė┤¾═§Ī▒ŪóŪó╩│ŲĘ┼¹┬Č┴╦2025─Ļ╔Ž░ļ─ĻśI(y©©)┐āĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŪóŪó╩│ŲĘśI(y©©)┐ā’@ų°│ąē║Ż¼ĀI╩š┼cā¶└¹ØÖ═¼▒╚ļpĮĄŻ¼Ųõųąā¶└¹ØÖ¾EĮĄ│¼Ų▀│╔Ż¼äō(chu©żng)Į³─ĻüĒ═¼Ų┌ūŅ┤¾ĮĄĘ∙ĪŻ

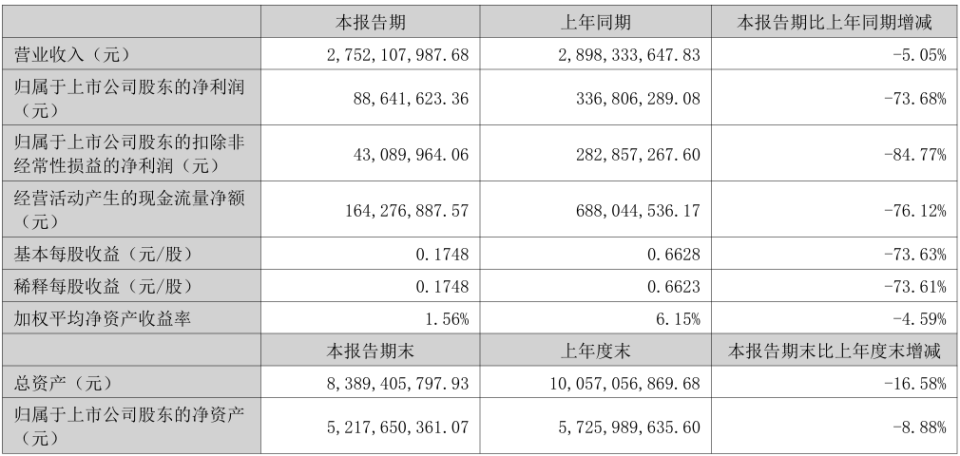

Į±─Ļ╔Ž░ļ─ĻŻ¼ŪóŪó╩│ŲĘīŹ(sh©¬)¼F(xi©żn)ĀI╩š27.52ā|į¬Ż¼═¼▒╚Ž┬╗¼5.05%▀@╩ŪĮ³─ĻüĒ╔┘ęŖĄ─ųąŲ┌ĀI╩šžō(f©┤)į÷ķLŻ╗Üw─Ėā¶└¹ØÖ8864╚fį¬Ż¼═¼▒╚┤¾Ę∙Ž┬╗¼73.68%Ż¼▀h(yu©Żn)Ą═ė┌╔Ž─Ļ═¼Ų┌Ą─3.37ā|į¬Ż¼┐█ĘŪ║¾Üw─Ėā¶└¹ØÖĖ³╩Ū▒®Ą°84.77%Ż¼āH╩Ż4309╚fį¬Ż¼Äū║§╗žĄĮ╩«─ĻŪ░Ą─ė»└¹╦«ŲĮĪŻĮžų┴9į┬1╚š╩š▒PŻ¼╣½╦Š╣╔ār(ji©ż)ł¾(b©żo)23.17į¬/╣╔Ż¼▌^2020─ĻĖ▀³c(di©Żn)Ą°ėŌ60%Ż¼┐é╩ąųĄ▓╗ūŃ120ā|į¬ĪŻ

┤╦═ŌŻ¼Įø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~×ķ1.64ā|į¬Ż¼═¼▒╚£p╔┘76.12%¼F(xi©żn)Į┴„│ąē║ęŌ╬Čų°Ų¾śI(y©©)║¾└m(x©┤)öU(ku©░)ÅłĪóčą░l(f©Ī)╝░│╔▒Š╣▄┐žĄ─┐šķg▒╗▀M(j©¼n)ę╗▓Įē║┐sŻ╗ŪóŪó╩│ŲĘĄ─├½└¹┬╩Å─╔Ž─Ļ═¼Ų┌Ą─28.41%ĮĄų┴20.31%Ż¼ā¶└¹┬╩Å─11.62%ĮĄų┴3.24%Ż¼ė»└¹─▄┴”’@ų°╚§╗»ĪŻ

łDį┤Ż║žö(c©ói)ł¾(b©żo)ĮžłD

ąĶę¬ūóęŌĄ─╩ŪŻ¼ū„×ķŪóŪó╩│ŲĘĄ─ų¦ų∙śI(y©©)äš(w©┤)░ÕēKŻ¼┐¹╗©ūėśI(y©©)äš(w©┤)ęč’@┬Čį÷ķLŲŻæB(t©żi)Ż╗Į±─Ļ╔Ž░ļ─ĻŻ¼┐¹╗©ūėśI(y©©)äš(w©┤)ĀI╩š17.72ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.45%Ż¼š╝┐é╩š╚ļĄ─64.39%ĪŻ┤╦═ŌŻ¼2024─ĻŲõ┐¹╗©ūčĀIśI(y©©)╩š╚ļāH═¼▒╚į÷ķL2.60%Ż¼▀h(yu©Żn)Ą═ė┌ą▌ķe┴Ń╩│ąąśI(y©©)8.3%Ą─ŲĮŠ∙į÷╦┘ĪŻ

ī”ė┌└¹ØÖĄ─┤¾Ę∙Ž┬╗¼Ż¼ŪóŪó╩│ŲĘĮŌßīĘQų„ę¬╩Ūė╔ė┌┐¹╗©ūč║═║╦ą─łį(ji©Īn)╣¹įŁ┴Ž│╔▒Š╔Ž╔²Ż¼═¼Ģr(sh©¬)ų„äėš{(di©żo)š¹«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ĪóŪ■Ą└ĮY(ji©”)śŗ(g©░u)Ą╚Ż¼╝ė┤¾┴╦ą┬ŲĘčą░l(f©Ī)║═ä▌─▄Ū■Ą└Ą─┘M(f©©i)ė├═Č╚ļŻ¼ī”└¹ØÖŪķør«a(ch©Żn)╔·ė░ĒæĪŻ

ō■(j©┤)Ī░╚żĮŌ╔╠śI(y©©)Ī▒┴╦ĮŌŻ¼ŪóŪó╣ŽūėĄ─┐¹╗©ūčįŁ┴Ž╗∙▒ŠüĒė┌ć°ā╚(n©©i)Ż¼╚ź─Ļ9į┬ā╚(n©©i)├╔╣┼▒®ėĻī¦(d©Żo)ų┬┐¹╗©ūč£p«a(ch©Żn)Ż¼»B╝ė╚½Ū“ė═┴Žū„╬’ār(ji©ż)Ė±╔ŽØqŻ¼┐¹╗©ūč▓╔┘Å│╔▒Š═¼▒╚╔ŽØq30%Ż╗═¼Ģr(sh©¬)░═Ą®─ŠįŁ┴Ž╩▄╣®ąĶĻP(gu©Īn)ŽĄė░ĒæĪóč³╣¹įŁ┴Ž╩▄ąąśI(y©©)ų▄Ų┌ąį╝░╠ņÜŌĄ─ė░ĒæŻ¼▓╔┘Åār(ji©ż)Ė±Š∙ėą╦∙╔ŽØqĪŻ

▓╗▀^Ż¼ėąśI(y©©)ā╚(n©©i)╚╦╩┐šJ(r©©n)×ķŻ¼╔Ž╩÷└Ēė╔ėą║Ž└ĒąįŻ¼Ą½ģsč┌╔w┴╦ę╗ą®╔Ņīė┤╬Ą─å¢Ņ}ĪŻĪ░▀^╚źöĄ(sh©┤)─ĻŻ¼┐¹╗©ūčĄ╚įŁ┴Ž│╔▒Šę▓į°ČÓ┤╬╔ŽØqŻ¼Ą½╣½╦Š═©▀^╠ßār(ji©ż)Ą╚┼e┤ļėĶęįæ¬(y©®ng)ī”ĪŻ▓╗▀^Ż¼ļSų°╠ßār(ji©ż)Ņl┤╬į÷ČÓŻ¼ī”ĮKČ╦ąĶŪ¾«a(ch©Żn)╔·┴╦ę╗Č©Ą─ęųųŲą¦æ¬(y©®ng)Ż¼▓┐Ęųār(ji©ż)Ė±├¶ĖąĄ─Ž¹┘M(f©©i)š▀▐D(zhu©Żn)Ž“┴╦Ųõ╦¹╠µ┤·ŲĘ┼Ų╗“«a(ch©Żn)ŲĘĪŻĪ▒ŲõšJ(r©©n)×ķŻ¼▀@Ę┤ė│┴╦╣½╦Šį┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬║═╣®æ¬(y©®ng)µ£─▄┴”Ą╚ĘĮ├µĄ─ŠųŽ▐ĪŻ

×ķ┴╦æ¬(y©®ng)ī”│╔▒Šį÷╝ėŻ¼ŪóŪó╩│ŲĘį°į┌▀^╚źÄū─ĻŲ┌ķg▀B└m(x©┤)ČÓ┤╬╠ßār(ji©ż)Ż¼Ą½Å─ĮY(ji©”)╣¹╔Ž┐┤Ż¼Øqār(ji©ż)╬┤─▄Å─Ė∙▒Š╔ŽŠÅĮŌ│╔▒Šē║┴”ĪŻ

į┌╔ń├ĮŲĮ┼_╔ŽŻ¼ŠW(w©Żng)ėčéāī”ŪóŪó╣ŽūėĄ─Øqār(ji©ż)║═«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)ėą▓╗╔┘═┬▓█ĪŻąĪ╝tĢ°╔ŽŻ¼▓╗╔┘ŠW(w©Żng)ėčī”ŪóŪó╣ŽūėØqār(ji©ż)ŅHėą╬óį~Ż¼Ī░╚ź─Ļ┘I║├Ž±▓┼╬ÕēKĪ▒Ż¼Ī░ų«Ū░ę╗ų▒Č╝╩Ū9.9į¬╚ļ╩ųĄ─Ż¼Į±╠ņ┐┤ĄĮŠė╚╗ę¬13.9į¬Ī▒Ż¼Ī░į┌Äū┤╬Øqār(ji©ż)║¾ąįār(ji©ż)▒╚▓╗╚ńų«Ū░Ī▒ĪŁĪŁ

łDį┤Ż║ąĪ╝tĢ°ĮžłD

┤╦═ŌŻ¼į┌ąĪ╝tĢ°╔Ž╦č╦„Ī░ŪóŪó╣ŽūėĪ▒Ż¼▒╚▌^┐┐Ū░Ą─ā╚(n©©i)╚▌Ż¼ČÓ╩Ūī”«a(ch©Żn)ŲĘĄ─═┬▓█Ż¼ŠW(w©Żng)ėč╦∙Ę┤ė│Ą─å¢Ņ}Ż¼╝»ųąė┌Ī░╣Žūė░l(f©Ī)├╣Ī▒ĪóĪ░╣Žūė▓╗’¢ØMĪ▒ĪóĪ░ŲĘ┐ž▓╗ć└(y©ón)Ī▒Ą╚ĪŻ

2019─ĻŻ¼ŪóŪó╣ŽūėŠ═į°▒╗╩ął÷▒O(ji©Īn)╣▄▓┐ķT▓ķ│÷╣Žūė«a(ch©Żn)ŲĘČ■č§╗»┴“Üł┴¶┴┐│¼ś╦(bi©Īo)Īó├╣Š·Öz│÷ųĄ│¼ś╦(bi©Īo)Ą─å¢Ņ}ĪŻ

į┌Ī░║┌žł═ČįVĪ▒ŲĮ┼_╔ŽŻ¼«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐å¢Ņ}ę▓╩ŪŪóŪó╩│ŲĘ▒╗═ČįVĄ─ųž×─(z©Īi)ģ^(q©▒)Ż¼░³└©ėąŽx┬čĪó╣Žūėē─╣¹ČÓĪó░l(f©Ī)├╣░l(f©Ī)┐ÓĄ╚å¢Ņ}ĪŻ

łDį┤Ż║║┌žł═ČįVĮžłD

į┌─Ļ▌pŽ¹┘M(f©©i)š▀┐┌╬ČČÓūāĪó╩ął÷ĖéĀÄ░ū¤ß╗»Ą─«ö(d©Īng)Ž┬Ż¼╣ŽūėŲĘŅÉ╚¶ŽļūźūĪ─Ļ▌p╚╦Ż¼ąĶę¬Ų¾śI(y©©)į┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬ĪóŪ■Ą└▓╝Šųęį╝░ŲĘ┼ŲĮ©įO(sh©©)Ą╚ČÓĘĮ├µģf(xi©”)═¼░l(f©Ī)┴”ĪŻ

×ķ┴╦ŠS│ųŲĘ┼Ų╚╦ÜŌŻ¼ŪóŪó╩│ŲĘį┌ĀIõN╔Ž═Č╚ļŠ▐┤¾ĪŻ2022-2024─ĻõN╩█┘M(f©©i)ė├š╝ĀIśI(y©©)╩š╚ļ▒╚└²Ęųäe×ķ10.18%Īó9.06%Īó9.99%Ż╗2024─ĻŻ¼ŪóŪó╩│ŲĘõN╩█┘M(f©©i)ė├▀_(d©ó)7.12ā|į¬Ż¼═¼▒╚į÷ķL15.55%Ż¼ŲõųąÅVĖµ┤┘õN┘M(f©©i)Š═Ė▀▀_(d©ó)4.99ā|į¬Ż¼▌^╔Ž─Ļį÷ķL│¼1ā|į¬Ż¼į÷Ę∙×ķ27.27%ĪŻČ°┼cų«ą╬│╔§r├„ī”▒╚Ą─╩Ū╣½╦Ščą░l(f©Ī)┘M(f©©i)ė├š╝▒╚āHį┌1%ū¾ėę┼Ū╗▓Ż¼2022-2024─ĻĘųäe×ķ0.78%Īó0.95%║═1.06%ĪŻ

Į±─Ļ7į┬Ż¼ŪóŪó╩│ŲĘš┘ķ_2025─Ļą┬ŲĘ░l(f©Ī)▓╝Ģ■Ż¼═Ų│÷┴╦╔Įę░ŽĄ┴ą╣ŽūėĪó100%╚½łį(ji©Īn)╣¹Īó╣Žūė╚╩▒∙õ┐┴▄Īó§rŪą╩Ē?xi©żng)lĪó─¦ė¾Ū¦īėČŪĄ╚ČÓ┐Ņą┬ŲĘŻ¼’@╩Š│÷╣½╦Šš²┼¼┴”═©▀^«a(ch©Żn)ŲĘäō(chu©żng)ą┬üĒžSĖ╗ŲõŲĘŅÉĮY(ji©”)śŗ(g©░u)Ż¼įćłDö[├ōī”é„Įy(t©»ng)╣ŽūėśI(y©©)äš(w©┤)Ą─▀^Č╚ę└┘ćĪŻ

▓╗▀^Ż¼▀@ą®ą┬ŲĘŅÉ╦∙į┌Ą─┘ÉĄ└Ż¼╚ń§rŪą╩Ē?xi©żng)lĪó─¦ė¾ųŲŲĘĄ╚▒Š╔ĒŠ═╩ŪĮ³─ĻüĒĄ─¤ßķT┘ÉĄ└Ż¼ęč╝»Š█┴╦┤¾┴┐īŹ(sh©¬)┴”ÅŖ(qi©óng)ä┼Ą─ĖéĀÄš▀ĪŻŪóŪó╩│ŲĘū„×ķ║¾╚ļŠųš▀Ż¼╚¶¤oĘ©┤“įņ¬Ü(d©▓)╠žĄ─«a(ch©Żn)ŲĘ▓Ņ«É╗»║═ŲĘ┼ŲšJ(r©©n)ų¬Ż¼┐ųļy├ōĘfČ°│÷ĪŻ

Ū■Ą└ĘĮ├µŻ¼ŪóŪó╩│ŲĘ▒Ē╩ŠŻ¼Į³─ĻüĒŻ¼ą▌ķe╩│ŲĘąąśI(y©©)õN╩█Ū■Ą└Ė±Šų░l(f©Ī)╔·’@ų°ūā╗»Ż¼Ū■Ą└ĖéĀÄĘĮ├µŻ¼š█┐█╗»ĪóĮ³ł÷╗»┌ģä▌╝ėäĪŻ¼┤¾┘uł÷Īó│¼╩ąĪó▒Ń└¹Ą╚é„Įy(t©»ng)Ū■Ą└┐═┴„│ų└m(x©┤)Ž┬╗¼Ż¼╣½╦Šį┌ęį╔ŽŪ■Ą└Ą─õN╩█š╝▒╚▌^┤¾Ż¼ę“┤╦õN╩█śI(y©©)┐ā│÷¼F(xi©żn)ę╗Č©│╠Č╚Ž┬ĮĄĪŻ

łDį┤Ż║žö(c©ói)ł¾(b©żo)ĮžłD

ū„×ķąąśI(y©©)Ņ^▓┐Ų¾śI(y©©)Ż¼├µī”Ū■Ą└Ą─ūā╗»Ż¼ŪóŪó╩│ŲĘę▓š²į┌╝░Ģr(sh©¬)š{(di©żo)š¹ĪŻ╚ź─ĻŽ┬░ļ─ĻŲŻ¼╣½╦Šäō(chu©żng)╩╝╚╦ĪóČŁ╩┬ķLĻÉŽ╚▒Żų▒ĮėĘų╣▄ŲĘŅÉ╩┬śI(y©©)▓┐ĪóõN╩█┐é▓┐ĪóļŖ╔╠╩┬śI(y©©)▓┐ęį╝░BČ╦╩┬śI(y©©)▓┐Ż¼ęč╚ĪĄ├┴╦ę╗Č©ą¦╣¹ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼į┌╣½╦Š┐é¾w╩š╚ļŽ┬╗¼Ą─ŪķørŽ┬Ż¼ų▒ĀIŪ■Ą└╩š╚ļį÷ķL3.02ā|į¬Ż¼═¼▒╚į÷ķL63.18%Ż¼ĀI╩šš╝▒╚Å─╔Ž─Ļ═¼Ų┌Ą─16.50%į÷ų┴28.33%Ż╗ļŖ╔╠Ū■Ą└╔Ž░ļ─ĻīŹ(sh©¬)¼F(xi©żn)╩š╚ļ4.51ā|į¬Ż¼═¼▒╚į÷ķL24.79%Ż¼ļmš╝ĀI╩š▒╚ųžāH×ķ16.38%Ż¼Ą½╚įėą░l(f©Ī)š╣┐šķgĪŻ

ī”ė┌Ž┬░ļ─ĻĄ─Įø(j©®ng)ĀIŻ¼ŪóŪó╩│ŲĘ╠ß│÷╚²┤¾ĘĮŽ“Ż║ę╗╩Ū└^└m(x©┤)öU(ku©░)│õŲĘŅÉĪó╔²╝ē¾w“×(y©żn)Īóā×(y©Łu)╗»Ū■Ą└Ż¼Ä¦äėõN╩█Ż╗Č■╩Ū═©▀^╣®æ¬(y©®ng)µ£Ė─įņ┼c│╔▒Š╣▄┐žļp▌å“ī(q©▒)äėŻ¼īŹ(sh©¬)¼F(xi©żn)ĮĄ▒Šį÷ą¦Ż╗╚²╩Ū╔Ņ╗»ĮM┐ŚūāĖ’ĪóÅŖ(qi©óng)╗»╚╦▓┼┼ÓB(y©Żng)║═╝żäŅÖC(j©®)ųŲŻ¼╝ż╗ŅłF(tu©ón)ĻĀ(du©¼)?w©©i)?zh©żn)ČĘ┴”ĪŻ

ŪóŪó╩│ŲĘĄ─į÷ķL└¦ŠųŻ¼š█╔õ│÷é„Įy(t©»ng)┴Ń╩│Š▐Ņ^į┌Ž¹┘M(f©©i)Ą³┤·ųąĄ─▐D(zhu©Żn)ą═Ļć═┤ĪŻėąąąśI(y©©)╚╦╩┐šJ(r©©n)×ķŻ¼▒M╣▄╔Ž░ļ─ĻśI(y©©)┐ā│ąē║Ż¼Ą½Ž±ŪóŪó╩│ŲĘ▀@śėŠ▀éõ╚½Ū“╣®æ¬(y©®ng)µ£š¹║Ž─▄┴”Ą─┴Ń╩│Ų¾śI(y©©)╚įī┘ąąśI(y©©)ŽĪ╚▒ĪŻ╚¶─▄łį(ji©Īn)╩žŲĘ┘|(zh©¼)Ė∙╗∙Īó═Ų▀M(j©¼n)«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ż¼╬³ę²─Ļ▌pŽ¹┘M(f©©i)╚║¾wŻ¼ŪóŪó╩│ŲĘėą═¹┤“ķ_ą┬ę╗▌åį÷ķL┐šķgĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį