���W���������������佛����Ҳ������

�ĵ��۽������ھ����l���^ϲ�R���ţ��ڛ_��IPO��·��߀���¹��

12��3�գ�ϲ�R���ŵ�����123��g����s�������c���ÿ�g����ͬ�����Ƴ�����ʽ�����ϲ�R����֮ҹ��2021����֮�á�����ϲ�R���š��乾�����~�����ϏV���ĵز���ӰԺͬ��������

���g���ˑ�Q��ϲ�R���š�Bվ������������s�o�む�����������

������2012���ϲ�R���ţ��ښv��9݆���Y��K����SEC�ύIPO�йɕ��������ú���Ո���أ��ļ~�����ĵ��۽������С�

�������о�����ϲ�R�����йɕ��l�F�������ګ@�ͳɱ������ݲ�ُ�ɱ�����ϲ�R��������ӯ�����֣��������̝�p��23�|Ԫ���ҠI�ո߶���هӆ����룬��Ԫ�I�յ��_ԴЧ���������롣

��ǰ��ϲ�R�����c��֦������FM�������ݡ��������������У���֦��2020��ȵ���Y���Ј���̖�Q���Ї��ھ����l��һ�ɡ���

���@�����W������ھ����lِ���ĸ���Ҳ���Ӛ���ό��־o����vӍ���ֹ����ӡ�Bվ�Ⱦ��^������֣�ϲ�R�����ڴ�ֱ�I���o�Ǻӡ����n��

��ϲ�R���Ŷ��ԣ�IPO�ƺ�����һ�����x헣���Ѫ���࣬ؽ��IPO�e�����Z�ݡ����Ե���������������ʹ��Ѫ���У��c���^�����渂��Ҳ�ܟo�ɱܡ��@����һ�������^�����y�ȸ��������ھ����l�I��ġ���������ͻ����

�^���F���d��ƴ�����ڵ�֮��**�й�˾������ʼ�ˡ��ЈF�������xһ���ɆT����ϲ�R���ŵĄ�ʼ���ཨ܊���}���ֳ��ˡ�

75����ཨ܊�������ѳ��r�壬����һ�����W�I����B�m���I�ߣ���������ƴ�ŕ��A�����}�����|������������ͨ��W�όW���g���ཨ܊���ի@���f����ʹͶ�Y���_�����I֮�ã���2001�������Ⱥ����܈D**���־��؈D�Ŀ���аɡ�̓�M�����Ŀ���������硱���Ŀ��

2012�꣬�ཨ܊����ϲ�R����FM���۽��ھ����l�I�˕r������ FM����֦ FM�cϲ�R����ͬ���Ͼ������� FM�t��һ���Q����

�����ཨ܊���f�����x��ϲ�R�����@�����֣����ܵ����R�d�Ͱ���Ͱ͵Ć��l��

��ϲ�R�����йɕ���¶��IPOǰ��ϲ�R�����τ�ʼ�ˡ�CEO�ཨ܊�ֹ�13.53%�����C��Ͷ�Y�����������d��Ͷ�Y����10.7%�Ĺɷݣ�Trustbridge�������Y�����ֹɞ�7.46%��ֵ��ע����ǣ��vӍͨ�^��������ܘ�Ͷ�Y����ۣ�Ҳ�ֹɼs5.4%��

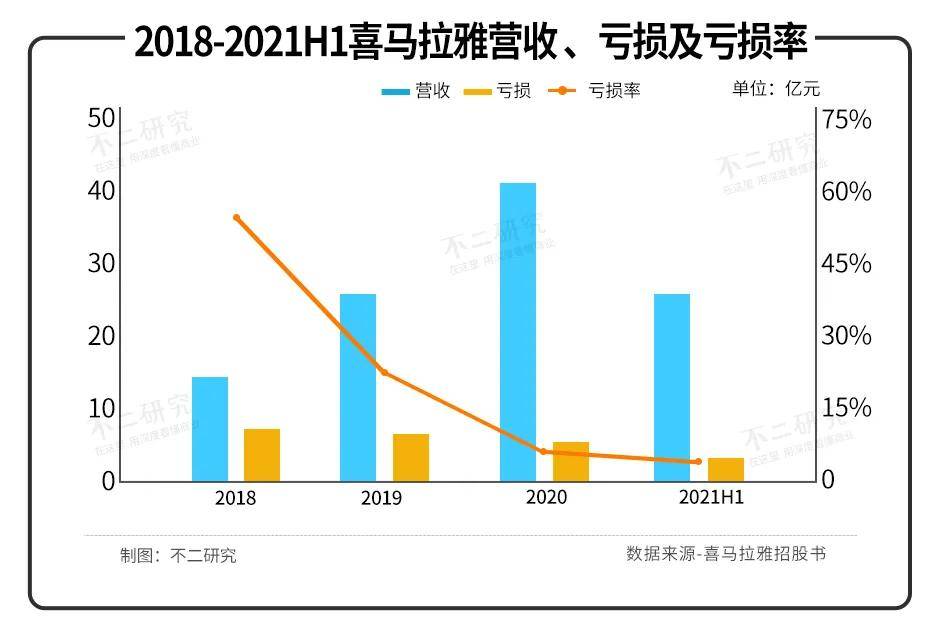

2018-2020�꼰2021�ϰ��꣬ϲ�R���ŵĠI�շքe��14.81�|Ԫ��26.98�|Ԫ��40.76�|Ԫ��25.14�|Ԫ���c֮�����ąs�dz��m̝�p���ߠI�ղ�δ�oϲ�R���Ŏ��������L��

���йɕ���¶��ϲ�R����2018-2020�꼰2021�ϰ��꣬���{��̝�p�քe��7.56�|Ԫ��7.48�|Ԫ��5.39�|Ԫ��3.24�|Ԫ���������Ӌ̝�p��23�|Ԫ���佛�{����̝�p�ʷքe��51.1%��27.7%��13.2%��12.9%���mȻͬ����խ������˾��δ���Fӯ����

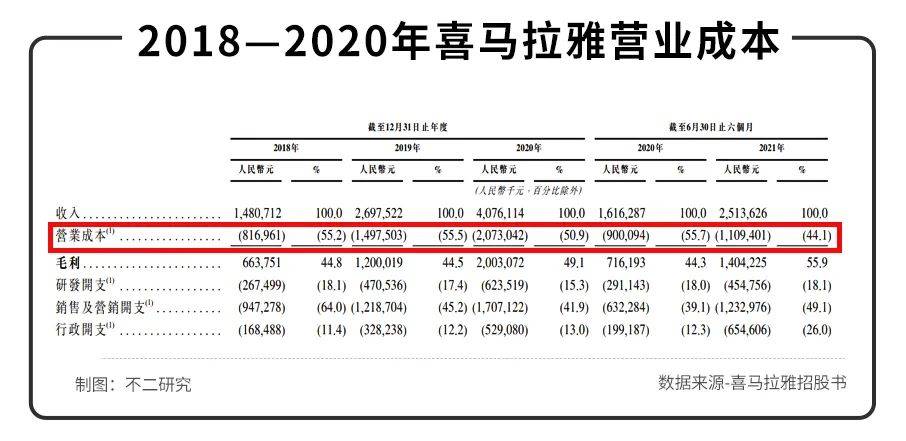

�������о����l�F��ϲ�R���ų��m̝�p����Ҫ���ڳ��m���L�ĠI�I�ɱ��͠I�N�M�á����У��I�I�ɱ���������ֳ��M�á�������N�M���Լ�������֧��ƽ�_�����m�M�ȡ�

ϲ�R�����йɕ��@ʾ����2020��I�I�ɱ���20.73�|Ԫ��ͬ�����L38.43����2018-2020�꣬�I�I�ɱ�ռ����ı��ؾ���50�����ϡ�

�c��ͬ�r��ϲ�R���Ž�������ڠI�N�M�ó��m��������2020��I�N�M�ø��_17.07�|Ԫ��ͬ�����L40.08%���s���аl��������Ӌ�M�õĽ��ɱ����������о������Ȱl�F��ǰ�s����֦ͬ�ڠI�N�M�õ�12����ij�N�̶ȶ��ԣ�ϲ�R���ŵĸߠI�N�������X�Q�Ñ����mȻ������һ����Ч������δ���팍�H�ĠI�����L��

�ڡ������о����������mȻ�����Wƽ�_��̝�p�������Y���Ј����J֪�����ȣ���ϲ�R���ŸߠI�NͶ��+��̝�p�ĬF��ѽ��o�����w�����L���]��ϲ�R����ֻ����Ѫ���С�����ص��ཨ܊�������㽣�ϲ�R�����c�����һ�߷�֮�g����N�����R�d��

δ�ܓ������Ї��ھ����l��һ�ɡ����^㕡�ϲ�R����ԇ�D���Y���Ј��v��һ�����Ӷ�Ԫ�Ĺ��¡��ڡ������о���������ϲ�R���Ŷ�Ԫ���µăȺ����ڣ���Ԫ���ĠI�սY���ͽ������͵ă���ģ�͡�

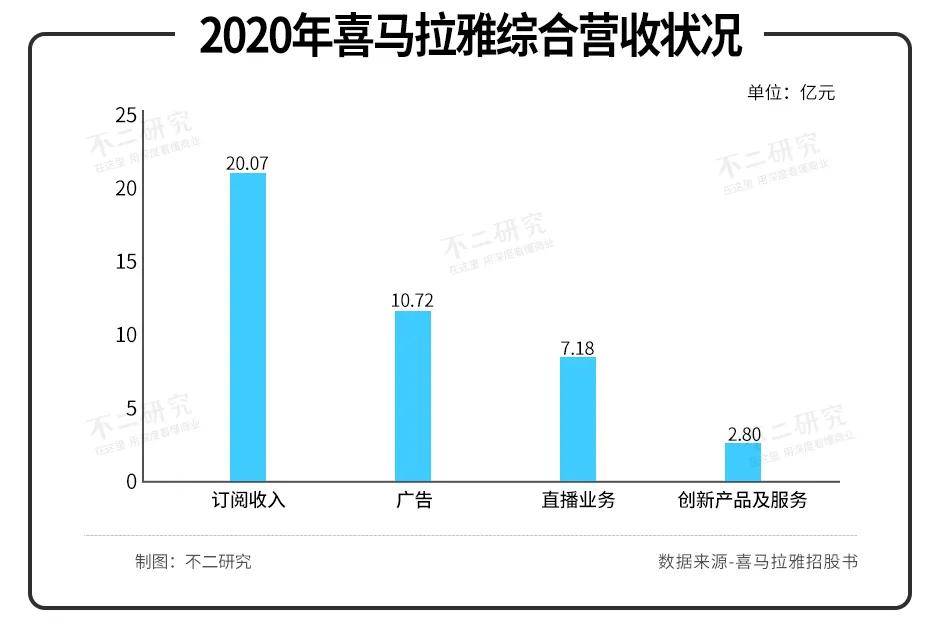

�ڠI�սY�����棬ϲ�R����ԇ�D��չ�����׃�F����������ӆ醡��V�桢ֱ�������������®aƷ�����յȡ�

��2020 ��ϲ�R����40.76 �|Ԫ�C�ϠI�՞���������ӆ�����20.07�|Ԫ��ռ�ȸ��_49.2�����V���ֱ���I�շքeؕ�I��10.72 �|Ԫ�� 7.18 �|Ԫ�ĠI�գ����߿�Ӌռ��43.9�����������®aƷ�����՞�2.80 �|Ԫ��

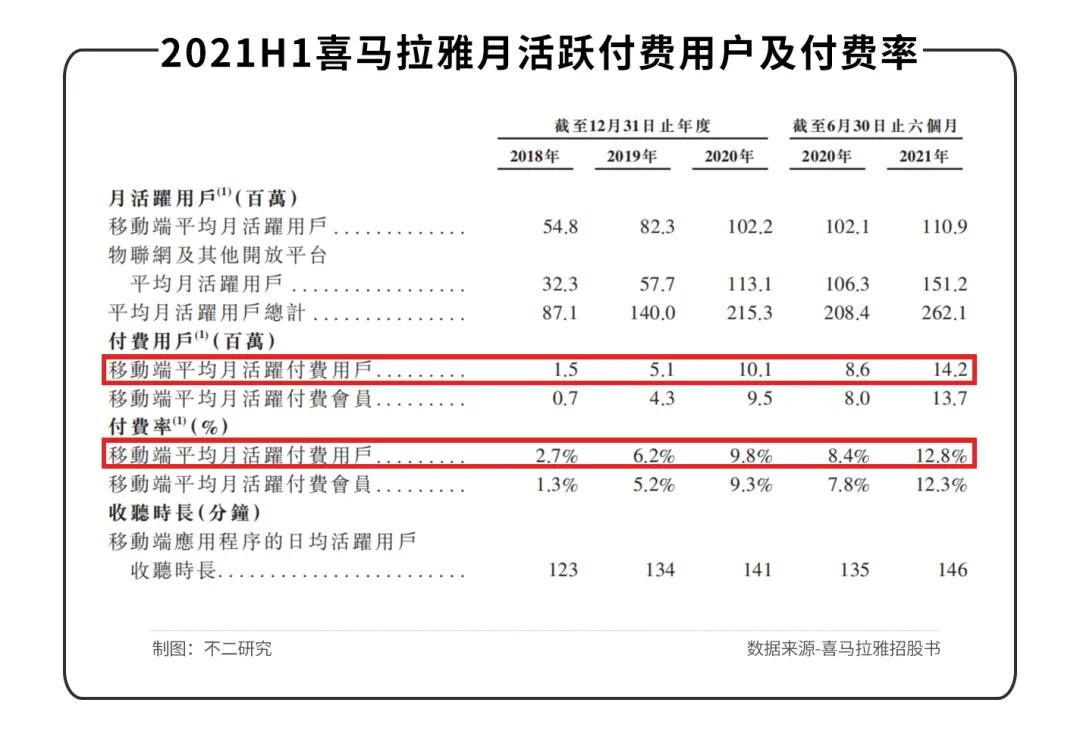

�M����ˣ�ϲ�R����̽����Ԫ�I�յ��_ԴЧ���������룬�����������Դ����ӆ����롣�������о����l�F����2018-2021�ϰ��꣬ӆ������ڿ��I�I����ռ��ֱ��������2021�ϰ��꣬ϲ�R���ŵ�ӆ������13.72�|Ԫ��ռ�ȸ��_54.6%��

���ǣ�ϲ�R���ŵ��Ñ����M�ʲ����A�ڡ��йɕ���¶����ֹ2021�ϰ��꣬ϲ�R�����ƄӶ�ƽ���»��S���M�Ñ���1420�f�ˣ����M�ʃH��12.8%���M���Ñ����M���������L�����������a������ɱ�������̝�ա�

�����ϲ�R����123��g���У��ڳ�ֵ�꿨֮�⣬ϲ�R����ͬ�r�Ƴ��c���|���Լ����ۃ��v���Lҕ�l�Wվ���ϕ��T��ԇ�D�Զ�N��ʽ�������M�Ñ���

������o�����m�����������Ñ�������������Ñ��ĸ��M����˾�I��ǰ�����ܕ��ܵ��ش�Ӱ푡���ϲ�R�������йɕ���¶��

��������������Ñ�����߸��M�ʣ�ϲ�R����ԇ�D�ý������͵ă���ģ�́�����йɕ��@ʾ��ϲ�R����ͨ�^PGC�����I���a���ݣ���PUGC�����I�Ñ����a���ݣ���UGC���Ñ����a���ݣ����Nģʽ���γɽ������͵ă��ݹ��oģ�͡�

�ڡ������о������������|���� PGC ����̎�ڽ�����픶ˣ������������¡�����ʹ̼��Ñ����M��Ŀǰ��Ȼ�ǠI���������������в��� PUGC ���ݡ��ײ��� UGC ���ݣ��t�������ڱ����Ñ����S�ȡ�����ƽ�_�������L�h�������������B���|���B�ͷ����������a�ߡ�

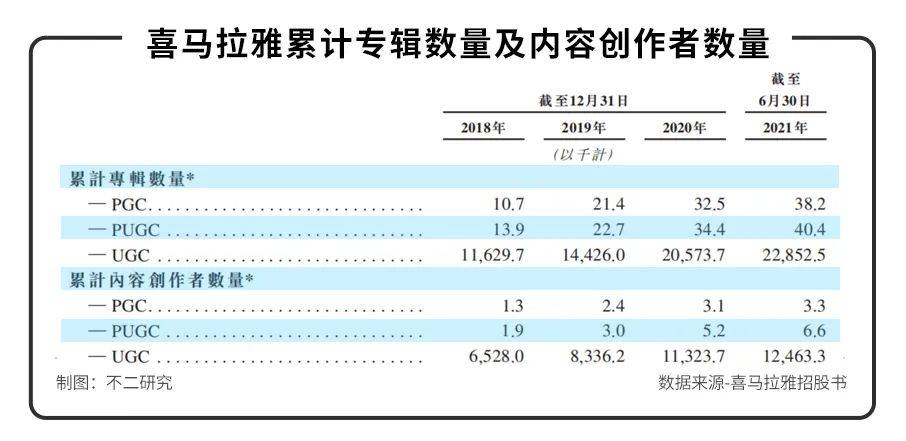

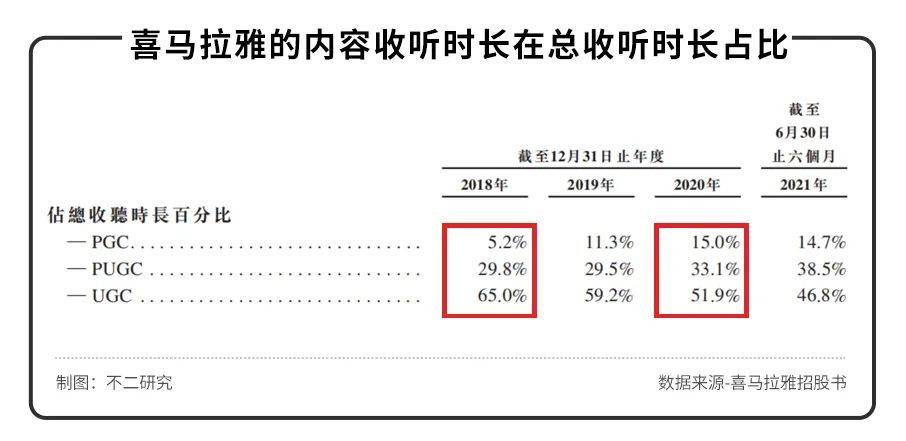

����ϲ�R���ŵă����� �r�L�ڿ��� �r�Lռ�ȣ�PGC��2018���5.2%������2020���15%��PUGC��2018���29.8%����2020���33.1%��UGC�t��2018���65%�½���2020���51.9%��

���Ñ��� �r�L������PGC��PUGC�@Ȼ���������������ă��ݲ�ُ�ɱ���������픶˵�PGC�ɱ���ߣ�PUGC��֮�����йɕ��У�ϲ�R�����ѽ����_�˃���·���x�����cѺעPGC��PUGC���������о����l�F��������PGCʹ�õ��~�R�ǣ�strategic focus�����������Ծ۽�������PUGC�t��unique��UGC�H��well-established��

��PGC���ݞ���������2020��ĩ��ϲ�R�������c���^140�ҳ����̽�������ڙ��Pϵ���������ų����硢�x���ČW���Լ���ļ��F�ȣ����vϲ�R���ŵ�KOL���������硢�ǕԲ��ȣ�ͬ�rҲ��ϲ�R������Ҫ��IP�����̡�

�ڡ������о�������������ϲ�R�������йɕ����x�ġ�����ֳ��M�á���ָ��˾ͨ�^ƽ�_�ϵ����l�aƷ�@ȡ�����֧���oIP�������Լ����݄����ߵĿ�헡��Q��֮��ǰ�߿ɺ����������ݲ�ُ�ɱ���

�йɕ��@ʾ��ϲ�R���ŵ�����ֳ��M����2018���4.62�|Ԫ���I�I�ɱ���ռ��31.2%��2020�����L��12.93�|Ԫ��ͬ�ڠI�I�ɱ�ռ��31.7%��2021���ϰ��꣬ͬ�ڠI�I�ɱ�ռ���_26.4%��

�Ђ�ע�_�ǣ�ϲ�R���ŵğo���Y�a��2018���2.47�|Ԫ���L��2021�ϰ����9.25�|Ԫ���������о����l�F��ϲ�R���ŵĴ֟o���Y�a�Ǐ�IP������ُ�I�İ�࣬����ݫ@ȡ���Ǖ�̎�ڡ��V���W���A�Ρ�

�ڡ������о������������ڽ�����픶�PUG���ݵĶ���Ͷ�룬ϲ�R�����ڡ�����������ͻ����λ����������ֱ�I��ġ��o�Ǻӡ������_���M��Ը��Փ�����|���ݱ����܉�����ҕ �r�L������Ñ�ճ�ԣ�ֻ�������������Ñ������ж�Ԫ����Ŀ��ܡ��@Ҳ��ϲ�R�������Y���Ј����f��Ԫ����Y���ĵך⡣

Ӳ�ŵ���һ��t�ǣ�ϲ�R���ŵă��ݲ�ُ�ɱ��Ӹ߲��£��ѽ��������۹�˾��ӯ���������@��ϲ�R���ŵ�ȡ��֮ʹ��Ҳ����IPO��Ҳ�y�Ԕ[Ó�ľ��[����

�Lҕ�l�Wվ��ǰ܇֮�b�q����ǰ������ˇ�����ڃ��|����Ͷ�룬����̝�p���ӣ����@������ÆT��������Ϥ�Ĺ���݆���£�ϲ�R���ŵă����[���ν⣿

�������R��ԃ����������2020���MAU�Ϳ��I��Ӌ�㣬ϲ�R�������Ї������ھ����lƽ�_���йɕ��@ʾ��ϲ�R���ŵ�MAU��2020�ϰ����2.08�|�����L��2021�ϰ����2.62�|��

�mȻϲ�R�����я�����FM����֦�ġ�����������ͻ�������^����ڲ�����ζ���𠎽Y�����������^�����S�ń����_ʼ��

���������о�������ȫ�yӋ����2020�����vӍ�������W�����������ֹ����ӡ����֡�Bվ������ң�ͨ�^��ͬ��ʽӿ���ھ����lِ�����������{��ϲ�R�������ڽ������o�Ǻӡ�

���У��vӍ�����ԮaƷ��ꇴ��e���ǣ��Ƴ����ҕ� ����ُ���� ������QQ����APP���Ӳ���һ�����; �W���������Ͼ�������������Ŀ�����ӡ����͡���ڣ���ҕ�lҊ�L���ֹ����ӡ����֣��t�քe�Ƴ����ѕ� APP��ƤͧAPP��Bվ10�|Ԫȫ�Y��ُ�Ķ���Ԫ���l��^؈��FM��

�ڡ������о����������M��ϲ�R���ž���һ���Ȱl���ݣ����������ͬ�Ӹ��߃��ݣ��������ݸ���һ�I�������L�����\�I���������B�fͬ����֮ϲ�R�����t�tδ��Ҏģ��ӯ�����ھ��^�y��݃A܈�£��ھ����l�����ߡ��ڴ�ֱ�I���Ԓ�Z���᧿�Σ��

�����^ǧ��2021��5��APP�»�TOP��Σ�ϲ�R������11763.5�f���S�Ñ���λ�п���43�������ʘ���һ�����ǭh���½�3.35%��

���^��ݛ������ھ����l�ѳɼt�����������о����J�飬�ڻ����W���^���ԣ������ھ����lּ�������������B�����Pעδ�������B�fͬЧ����ֻ�����B���ֵ�����һ�ӡ��o�P��֣�����ϲ�R���Ŷ��ԣ��ھ����l�Ĵ�ֱِ������������������M�t�o����֮�ء��˟o���ˣ��������ڜS����^ģ�K���L�U���@��һ�����١����������������^����

���B��߀�����B�ƣ���ǰ��ϲ�R������������l���BȦ���ԣ��������l����ݔ�������δ��������������]������Ӳ����ϲ�R����inside�_��ƽ�_�����ǣ��Mչ�������A�ڣ�����ȵ�һ���������䡢ϲ�R���� ��С�š���������������ꪣ�������С�ȡ�С�۵�ȡ����֮��

�c��ͬ�r�������l���BȦ�����£�ϲ�R���ŵ�MAU�ѽ���u��ه�ڵ�������������2021�ϰ����������ϲ�R���ŵ�2.62�|�»��Ñ��У���1.51�|�Ñ��ǁ���loT�����W���������������_��ƽ�_������С�ȡ���؈���`���������䡢��ϲ�R���� inside�������Ķ��܇��ռ�ȳ��^50%��

�ڡ������о���������MUA�߱������Ե��������ز��_�����L�U����ϲ�R���Ų���һ������̖��ǰ���c�������ĺ������������ԣ����磺С��ͬ�r�������ھ����lAPP�_�ţ�܇�d�Ј�ͬ��ӿ�뱊�ข�����֣�������Ҫ���ǣ��������䡢܇�d�Ј��Ȳ�����ه�ڪ���APP��ϲ�R���Ÿ�����ݷ����̵Ľ�ɫ������ărֵ�͠I���������@���ݰ�ࡣ

�M�����l���BȦ����ǰ·ãã���b�������w���c���^�IJ����ȸ�����ϲ�R���ű�횽��ͻ������ϲ�R�����йɕ���¶��IPOļ���Y�����݄������x�ܣ������aƷ�ͷ����w�U���Ñ�Ҏģ���lչAI�����������������£����f���صărֵ������

�����܉���ij�N�̶Ƚ�Qϲ�R���ŵ��Y�����}�����o����Q�������}�����l���BȦ���Թ�Ȼ������W�������oϲ�R���ŵĕr�g�ѽ������ˡ�

���W�^����IPO�y�⡰����Σ�C

���W�Ķ�����Ȼ�������������y������ʹ����Ҳ����ϲ�R�����ȫ���x헡�

�������о����l�F�����m��̝�p֮�⣬ϲ�R���ŵĬF����ͬ�ӱ��F���ѣ������ɬF������2018-2020�꣬�B�m�������������2021�ϰ��꣬���I�ԬF���������ɬF�����քe������4.21��-1.99�|Ԫ��

�M��ϲ�R���ŵ��Y�aؓ���ʽ��������ͣ����Y�������Գ��㣻���@����Դ��ϲ�R���ŵ�������Ѫ������Դ���ⲿ���Y������֮��ϲ�R����ͬ�����R������ӯ��������

���պ�����^�m�l��̝�p����ϲ�R�������йɕ�����ʾ�L�U�Q�����ڹ�˾�^�mͶ�Y�ڃ��ݡ����g���N�ۼ��I�N�e���Լ��I�յ��������棬�Լ����^�������O�ܭh���Լ������ӑB�l��׃���������պ��^�m�l��̝�p���o�����C���ڃȌ��Fӯ����

�ڡ������о����������ھ����l�ļt����������δ�����ų����^�����ИI��ُ��ϲ�R���ŵ�Σ�C���H�����������L���]������Դ���ⲿ�ľ��^�A܈���@���������܉⡣

Winter is coming�����W�Ķ�����ܱ������и��Ӛ��ᣬ�ھ����lِ���]���¹��¡��������£�ϲ�R�����ܷ���ͬ���߷�һ���L�������أ�

���IJ��օ����Y�ϣ�

1. ��ϲ�R�����D��۹ɣ��l�l��·�о��^�����_���}ؔ��

2.��ϲ�R���Ÿ�����������D����ۣ������R�I���D���y�}�������佛����߀�����c�ͱP�����Cȯ�r��

�����о��������������^�cϵ���߂����^�c����������ƽ�_�ʹ�����κ�Ͷ�Y���h��Ͷ�Y�ߑ�֔����������Ͷ�Y�Q�ߡ� ��վ֩���ģ�壺

久热精品视频

|

马与人黄色毛片一部免费视频

|

久久久免费网站

|

欧美岛国国产

|

亚洲日韩av在线观看

|

亚洲精品一区二区三区四区五区

|

国产成人无码a区在线观看导航

|

一级黄网|

国产乱码精品一区二区三区四川人

|

99免费在线观看视频

|

欧美又粗又大xxxxbbbb疯狂

|

黄色录像a

|

亚洲综合色婷婷在线观看

|

中文字幕在线免费看

|

无码av大香线蕉

|

wwwxxx在线|

一区二区三区午夜

|

九九超碰|

国产午夜精品一区

|

亚洲欧美偷拍另类a∨色屁股

|

精品久久久久久久久久久久

|

日韩av中文

|

精品欧美一区二区在线观看

|

成人一级片

|

日本肉体xxxx裸体xxx免费

|

精品夜夜澡人妻无码av蜜桃

|

黄色网址在线免费

|

国产免费xoxo在线视频

|

性生交大片免费看

|

国产精品福利网

|

久久亚洲精品国产精品紫薇

|

欧美色图一区二区

|

久久免费看少妇

|

成人乱人乱一区二区三区软件

|

欧美大片aaaaa免费观看

|

成 人 色综合

|

亚洲欧洲精品一区

|

免费午夜拔丝袜www在线看

|

天堂网av2018

|

jlzzjlzz欧美大全

|

aaaaaabbbbbb毛片

|

成人做爰999

|

人妻美妇疯狂迎合系列视频

|

蜜月va乱码一区二区三区

|

毛片你懂的

|

一本色道久久综合亚洲精品不卡

|

亚洲专区欧美

|

97在线免费

|

九草视频在线

|

日韩在线永久免费播放

|

91亚色视频在线观看

|

91啪视频在线观看

|

亚洲国产无线乱码在线观看

|

日日躁你夜夜躁你av蜜

|

亚洲码欧美码一区二区三区

|

久久精品a

|

中文字幕乱码在线蜜乳欧美字幕

|

青草青草久热

|

国产精品88

|

一级做a爰片久久毛片潮喷动漫

|

国产亚洲精品久久久久久网站

|

日韩一级一区

|

在线观看欧美一区二区三区

|

成人网站免费观看

|

97精品人人妻人人

|

男人天堂成人

|

久久99精品国产麻豆91樱花

|

国产精品美女久久久久av福利

|

欧美videossex另类

|

国产欧美二区

|

丝袜美腿亚洲一区二区

|

日本黄视频在线观看

|

美女扒开大腿让男人桶

|

污视频免费在线

|

性色av免费

|

蜜桃精品噜噜噜成人av

|

免费在线观看av

|

中文字幕免费一区二区

|

国产精品入口日韩视频大尺度

|

理论黄色片

|

蜜乳av一区二区

|

日本丰满肉感bbwbbwbbw

|

天堂av资源在线观看

|

噜啦噜色姑娘综合

|

麻豆av一区二区三区久久

|

国产99久久精品一区二区永久免费

|

黄色高清免费

|

国产午夜精品理论片a级探花

|

中国极品少妇videossexhd

久久久久成人精品

|

嫩草影院污

|

日韩一区二区三区射精

|

麻豆一区二区三区在线观看

|

国产3p露脸普通话对白

|

女同重口另类在线观看

|

蜜臀一区二区三区精品免费视频

|

精品国产乱

|

福利在线播放

|

中文字幕高清在线

|

欧美国产精品一区二区三区

|

性一交一黄一片

|

狠狠久久精品中文字幕无码

|

欧美激情亚洲综合

|

天堂欧美城网站地址

|

亚洲一区二区三区成人

|

欧美品牌jizzhd欧美

|

欧美激情自拍偷拍

|

欧美粗暴se喷水

|

黑人巨大精品一区二区

|

最新超碰在线

|

日本美女一区二区

|

成人在线视频网址

|

一区二区三区在线免费观看视频

|

亚洲精品网站在线播放gif

|

欧美a在线播放

|

国产精品有码

|

久久国产精品久久精品国产

|

一本色道久久综合亚洲精品按摩

|

粗暴蹂躏av一区二区

|

欧洲自拍一区

|

欧美日韩色图片

|

国精品人妻无码一区免费视频电影

|

日韩在线影院

|

中文字幕乱码人妻综合二区三区

|

国产色多传媒网站

|

久久亚洲精品久久国产一区二区

|

成人妇女免费播放久久久

|

中文字幕一区二区三区四区久久

|

日本黄色片网址

|

av免费播放网站

|

亚洲综合在线五月

|

国产理论av

|

91精品国产福利一区二区三区

|

亚洲激情在线播放

|

日韩有码在线视频

|

成人天堂视频在线观看软件

|

视频一区免费观看

|

色婷婷久久|

久草免费网站

|

丰满少妇夜夜爽爽高潮水网站

|

人成在线免费视频

|

亚洲码无人客一区二区三区

|

成年女人黄小视频

|

视频二区在线

|

日韩理论片在线观看

|

99精品欧美一区二区三区小说

|

深夜福利麻豆

|

国产女同疯狂作爱系列2

|

18禁美女黄网站色大片免费看

|

依依成人精品视频在线观看

|

国产亚洲第一伦理片在线c

国产亚洲精品久久久久动

国产亚洲精品久久久久久大师

|

夜夜夜夜操

|

91亚洲国产

|

久草新

|

波多野结衣免费在线视频

|

国产尤物在线

|

av大帝在线观看

|

国产目拍亚洲精品99久久精品

|

日韩美女免费线视频

|

色综合区|

亚洲成av人片天堂网无码】

|

亚洲爱爱爱|

欧美成人精品一区二区三区在线看

|

91福利在线观看

|

九九视屏

|

一区国产精品

|

成年女人黄网站色视频免费97

|

中文字幕一二区

|

18性夜影院午夜寂寞影院免费

|

免费视频国产在线观看

|

中文日韩v日本国产

|

国产男女精品视频

|

26uuu国产精品|

国产精品久久影院

|

激情综合色五月丁香六月亚洲

|

亚洲熟妇无码久久精品

|

91亚洲精品国偷拍自产在线观看

|

黄色欧美日韩

|

亚洲毛片儿|

色综合视频一区二区三区

|

色偷偷偷在线视频播放

|

国产精品一区一区三区

|

一对一色视频聊天a

|

无码专区人妻系列日韩精品

|

免费观看欧美一级

|

国产嘿咻视频

|

色综合av在线

|

久久一本日日摸夜夜添

|

黄色片免费在线播放

|

视频在线观看一区

|

亚洲精品一区二区三区香蕉

|

亚洲成av人片在一线观看

|

五月天婷婷亚洲

|

强壮公侵犯使我夜夜高潮

|

97视频免费观看2区

97视频网站

|

国产精品爽到爆呻吟高潮不挺

|

午夜性视频国产牛牛视频

|

免费一级全黄少妇性色生活片

|

久久久成人精品视频

|

日日躁夜夜躁狠狠躁

|

国产精品无码成人午夜电影

|

av手机观看|

综合国产第二页

|

性与爱午夜视频免费看

|

天堂一区|

国产免费丝袜调教视频

|

亚洲精品乱码久久久久久国产主播

|

欧美日韩精选

|

日韩第四页

|

国产黄色视|

黄色天堂网站

|

亚洲国产婷婷六月丁香

|

婷婷精品国产欧美精品亚洲人人爽

|

丰满人妻翻云覆雨呻吟视频

|

成人国内精品久久久久影院vr

|

在线无码中文字幕一区

|

99re6热在线精品视频播放

|

а天堂8中文最新版在线官网

|

性欧美video另类hd尤物

|

亚洲大尺度在线观看

|

精品人妻无码区二区三区

|

97夜夜澡人人爽人人喊中国片

|

99久久久无码国产精品不卡

|

色婷婷av一区二区三区之红樱桃

|

欧美成在线视频

|

日日噜噜夜夜狠狠久久av小说

|

免费av毛片

|

黄色国产视频网站

|

午夜小视频在线

|

丝袜国产视频

|

中文在线а√天堂

|

亚洲欧美日本久久综合网站

|

中国白嫩丰满少妇xxxxx明星

|

精品国产乱码久久久久久88av

|

五月天av影院

|

一性一交一摸一黄按摩精油视频

|

日韩精品一二三四区

|

中文在线a√在线

|

www香蕉视频

|

国产一级做a爰片久久毛片男

|

夜夜爽免费888视频

成 人 黄 色 网 页

|

一区二区三区免费看

|

国产a√精品区二区三区四区

|

亚洲成人777

|

r级无码视频在线观看

|

欧美精品一区在线播放

|

性xx色xx综合久久久xx

|

午夜视频在线免费观看

|

99精品免费

|

亚洲第一无码专区天堂

|

中文字幕人成乱码熟女免费

|

丁香久久综合

|

亚洲天堂黄

|

欧美日激情日韩精品嗯

|

国产成人无码精品久久久性色

|

青青青久久久

|

成人网站www污污污网站

|

国产三级aaa

|

激情四射av|

丰满人妻中伦妇伦精品app

|

久久五

|

日操干

|

免费成人激情视频

|

精品国产鲁一鲁一区二区三区

|

久久精品国产一区二区三区肥胖

|

97在线免费视频

|

天天躁日日躁狠狠躁性色av王爷

|

日本又黄又猛又爽免费视频

|

成品片a免人看免费

|

伊人五月婷婷

|

国产精品186在线观看在线播放

|

国产成人av三级在线观看

|

国产精品久久久久久久久久三级

|

四虎影视永久免费观看

|

少妇边打电话边呻吟在线91

|

夜夜高潮次次欢爽av女

|

国产成人片无码视频在线观看

|

欧美精品亚洲精品日韩传电影

|

欧美中文字幕视频

|

石原莉奈av调教中文字幕

|

男女视频一区二区三区

|

精品成人av一区二区三区

|

亚洲日韩欧洲乱码av夜夜摸

|

精久久久久久久

|

久久久美女

|

玖玖玖精品

|

91天堂素人

|

www.成人精品|

国精品人妻无码一区二区三区喝尿

|

足疗店女技师按摩毛片

|

人妻有码中文字幕在线

|

极品少妇脚交xxxxh

|

ww成人|

色婷婷av一区二区三区gif

|

天堂资源中文在线

|

97久久人人超碰国产精品

|

国产一区二区三区在线观看免费

|

国产99在线 | 欧美

|

激情小说亚洲色图

|

国产精品久久国产精品99 gif

|

放荡艳妇的疯狂呻吟中文视频

|

亚洲网站在线观看

|

69国产视频|

激情综合五月天

|

中文字幕乱码日本亚洲一区二区

|

无码av中文一区二区三区桃花岛

|

51自拍视频在线观看

|

中文字幕在线亚洲日韩6页

av无码精品一区二区三区

|

亚洲a无码综合a国产av中文

|

日日夜夜超碰

|

亚洲无吗在线观看

|

麻豆精品一区二区综合av

|

大尺度无遮挡激烈床震网站

|

亚洲激情五月婷婷

|

在线第一页|

天天拍天天射

|

日韩av不卡一区

|

韩国伦理中文字幕

|

亚洲综合在线另类色区奇米

|

成人禁片又硬又粗太爽了

|

久热精品在线观看视频

|

狠狠色狠狠色综合网

|

五月婷婷六月综合

|

亚洲丁香五月激情综合

|

亚洲成人免费视频

|

91精品福利

|

中文字幕精品久久久乱码乱码

|

美女裸体十八禁免费网站

|

欧美影院在线

|

美女免费网站在线观看

|

97久久精品人人澡人人爽古装

|

亚洲第一狼人区

|

久久精品人人做人人妻人人玩

|

免费的三级网站

|

国产又色又爽又黄又免费

|

97精产国品一二三产区区别视频

|

蜜桔视频成人免费观看

|

日本欧美不卡

|

成人黄色在线免费观看

|

波多野结衣操

|

久久55|

中出一区|

成年美女黄网站色大免费全看

|

114一级片

|

成人av一区二区三区

|

国产女主播自拍

|

少妇真人直播免费视频

|

中文字字幕在线中文无码

|

国产精品中文字幕在线

|

日韩av成人在线观看

|

性瘾荡乳h古代

|

毛片网站在线播放

|

国产黑丝高跟

|

97超碰人人干

|

午夜免费激情视频

|

风韵犹存少妇69xx视频

|

日本黄色成人

|

国产一级特黄aaa大片评分

|

国产女人与拘做受视频9

|

国产成人精品无码播放

|

日韩精品视频网

|

日本强好片久久久久久aaa

|

一起操网站

|

精品一区二区三区中文字幕

|

人妻中文字幕无码专区

|

久久久久久久久久久一区二区

|

91看片淫黄大片一级在线观看

|

国内激情

|

福利国产片

|

亚洲人成小说网站色在线

|

毛片久久久久

|

精品撒尿视频一区二区三区

|

日本高清免费毛片大全awaaa

|

国产午夜精品一区二区三区在线观看

|

99久久精品国产一区二区成人

|

午夜青青草

|

亚洲成人网络

|

天堂在/线中文在线资源 官网

|

国产精品传媒

|

亚洲天堂社区

|

国产欧美日韩精品丝袜高跟鞋

|

黄色aa视频

|

久久国产精品99国产精

|

姑娘第5集高清在线观看

|

欧美大片一级

|

懂色av一区二区

|

国产亚洲成av人片在线观黄桃

|

在线免费观看av网址

|

国产精品入口久久

|

欧美日韩经典

|

一区二区三区四区在线播放

|

免费视频日韩

|

视频一区二区三区四区五区

|

97碰碰碰免费公开在线视频

|

长河落日

|

国产又黄又大又粗视频

|

久久人人爽爽人人爽人人片av

|

国产成人无码精品亚洲

|

含羞草www国产在线视频

|

50岁熟妇大白屁股真爽

|

波多野结衣乳巨码无在线

|

精品亚洲欧美高清在线观看

|

亚洲jizzjizzlivesex

|

色综合网址|

另类sb东北妇女av

|

欧美一二三

|

精品免费国产一区二区三区四区介绍

|

日韩精品在线视频

|

97色综合|

欧美色综合网站

|

伊人成人在线视频

|

熟妇与小伙子matur老熟妇e

|

欧美又粗又深又猛又爽啪啪九色

|

日日夜夜天天操

|

国产在线视频第一页

|

国产真实乱对白精彩久久小说

|

黄色毛片基地

|

国产成人在线视频网站

|

wwwxx欧美

|

精品国产一区二区三

|

亚洲国产精品久久久天堂不卡

|

免费看a的网站

|

免费的黄色的视频

|

成年人免费视频观看

|

av黄色软件

|

天堂视频免费看

|

欧美性色黄大片

|

se94se亚洲精品setu

|

免费毛片在线播放免费

|

av在线最新

|

国内精品久久久久影院中文字幕

|

蜜臀av在线播放一区二区三区

|

国产午夜伦理

|

大阳蒂毛茸茸videoshd

|

天天看天天摸天天操

|

国产精品视频1区

|

日韩二区在线

|

天天操天天看

|

全肉高h后宫gl

|

亚洲精品国产精品久久99热

|

久久精品视频久久

|

亚洲品牌自拍一品区9999

|

美女裸体跪姿扒开屁股无内裤

|

一区二区三区在线免费

|

91av在线视频播放

|

中文字幕丰满子伦

|

日韩看片|

精品视频区

|

久久精品中文字幕大胸

|

亚洲最色

|

欧美国产在线一区

|

一级片免费网站

|

国产91在线亚洲

|

无遮无挡爽爽免费视频

|

男女爽爽无遮挡午夜视频

|

精品自拍视频

|

国产视频网站在线观看

|

www.九九热.com

|

亚洲欧美日韩在线不卡

|

一级又爽又黄的免费毛片视频

|

日韩av资源网

|

精品少妇久久

|

少妇一级淫片免费观看

|

经典三级伦理另类基地

|

热99精品|

一级做a爰片性色毛片武则天

|

最近中文字幕2019视频1

|

瑟瑟综合网

|

日韩精品一区在线观看

|

国产高清精品软件

|

亚洲熟女一区二区三区

|

男女做激情爱呻吟口述全过程

|

中文字幕第二一区

|

中国老熟女重囗味hdxx

|

国产经典一区二区三区

|

国产一区二区三区免费观看网站上

|

欧美二区乱c黑人

|

日韩精品人妻中文字幕有码

|

四虎影视18库在线影院

|

99久久99久久久精品棕色圆

|

国产美女视频国产视视频

|

欧美日韩中文一区

|

五月花综合网

|

亚洲第一视频在线观看

|

一本久久a久久精品亚洲

|

日韩精品视频一区二区三区

|

欧美三日本三级少妇三99

|

日本欧美黄色

|

色戒av|

中国美女一级黄色片

|

国产91www|

国色天香社区在线视频

|

亚洲毛片在线免费观看

|

国产精久久一区二区三区

|

无码人妻视频一区二区三区

|

国产精品久久777777换脸

|

台湾全黄色裸体视频播放

|

免费看欧美黑人毛片

|

欧美爽爽

|

久久成人人人人精品欧

|

久久不射视频

|

99精品偷自拍

|

欧美大香线蕉线伊人久久

|

中文字幕第十二页

|

97色伦图片97综合影院

|

91视频综合网|

欧美成人看片黄a免费看

|

一区二区精品在线

|

欧美另类视频在线

|

中文字幕久久熟女蜜桃

|

天天超碰

|

欧洲国产视频

|

国产精品分类

|

40岁干柴烈火少妇高潮不断

|

国产粉嫩高中好第一次不戴

|

国产伦精品一区二区三区无广告

|

中文在线а√天堂官网

|

国产日产欧产精品浪潮安卓版特色

|

狠狠干老司机

|

综合爱爱网

|

高清无码视频直接看

|

国产精品点击进入在线影院高清

|

国产人妻久久精品二区三区特黄

|

女子浴室啪啪hd三级

|

亚洲精品乱码久久久久久蜜桃欧美

|

国产又大又粗又长

|

成人做受黄大片

|

亚洲人成人伊人成综合网无码

|

国内精品久久久久久

|

中国一级黄色

|

二区欧美

|

久草在线在线精品观看

|

亚洲成人福利在线

|

精品国产一区二区三区四区vr

|

国产全肉乱妇杂乱

|

日本三级播放

|

免费看的av网站

|

国产后进极品圆润翘臀在后面玩

|

国产精品一区二区三区四区

|

精品视频三区

|

欧美午夜精品久久久久免费视

|

少妇情欲一区二区影视

|

国产精品久久一区性色av图片

|

精品久久久久久久久久久久久久久久久

|

亚洲 日韩 欧美 成人 在线

|

日韩午夜性春猛交xxxx

|

国产av无码专区亚洲版综合

|

四十路在线|

久久综合伊人77777麻豆

|

色婷婷综合久久久久中文一区二区

|

国产又黄又硬又湿又黄的网站免费

|

无遮挡又爽又刺激的视频

|

日韩欧美国产成人精品免费

|

女职员的丝袜 中文字幕

|

一区二区91|

日本做床爱全过程激烈视频

|

性生交大片免费看网站

|

五月综合激情婷婷六月色窝

|

国产一级视频免费看

|

天天色综合久久

|

好吊色欧美一区二区三区视频

|

五月天婷婷导航

|

亚洲图片另类小说

|

国产亚洲欧美日韩在线一区二区三区

|

四虎亚洲精品

|

欧美一区二区三区免费视频

|

黑人巨大亚洲一区二区久

|

我要看免费的毛片

|

精品无码成人片一区二区98

|

精品国内自产拍在线观看视频

|

日韩福利影院

|

www国产99|

黑色超薄丝袜脚交爽91

|

国产真人性做爰久久网站

|

伊人久久免费

|

777av|

97久久久

|

丰满少妇xbxb毛片日本视频

|

国产又黄又猛又粗又爽

|

欧美人与禽猛交乱配视频

|

使劲插视频|

无码视频一区二区三区

|

亚洲综合色av

|

内射老阿姨1区2区3区4区

|

国产黑丝视频

|

国产精品99久久久久久猫咪

|

成人乱人伦精品小说

|

久草综合网

|

2020天天谢天天吃天天麻豆v

|

欧美多人猛交狂配

|

男人的天堂一级片

|

九色国产蝌蚪

|

一区二视频

|

午夜高清|

高清不卡一区二区三区

|

特黄特色大片免费播放器下

|

美女av在线免费观看

|

久久久久人妻精品一区

|

日韩一二三区视频

|

久久99精品久久久久久噜噜

|

亚洲精品成人a在线观看

|

少妇人妻精品一区二区

|

少妇啊灬啊别停灬用力啊免费视频

|

青青操青青

|

午夜一二区

|

国产女主播白浆在线观看

|

国产一级片免费在线观看

|

午夜日本永久乱码免费播放片

|

欧美成人免费一级

|

免费高清黄色

|

国产精品毛片视频

|

欧美日韩在线二区

|

亚洲一区二区三区在线观看视频

|

伦人伦xxx国产对白

亚洲国产精品一区二区成人片国内

|

凹凸在线无码免费视频

|

99久久99久久精品免费看蜜桃

|

��վ֩���ģ�壺

久热精品视频

|

马与人黄色毛片一部免费视频

|

久久久免费网站

|

欧美岛国国产

|

亚洲日韩av在线观看

|

亚洲精品一区二区三区四区五区

|

国产成人无码a区在线观看导航

|

一级黄网|

国产乱码精品一区二区三区四川人

|

99免费在线观看视频

|

欧美又粗又大xxxxbbbb疯狂

|

黄色录像a

|

亚洲综合色婷婷在线观看

|

中文字幕在线免费看

|

无码av大香线蕉

|

wwwxxx在线|

一区二区三区午夜

|

九九超碰|

国产午夜精品一区

|

亚洲欧美偷拍另类a∨色屁股

|

精品久久久久久久久久久久

|

日韩av中文

|

精品欧美一区二区在线观看

|

成人一级片

|

日本肉体xxxx裸体xxx免费

|

精品夜夜澡人妻无码av蜜桃

|

黄色网址在线免费

|

国产免费xoxo在线视频

|

性生交大片免费看

|

国产精品福利网

|

久久亚洲精品国产精品紫薇

|

欧美色图一区二区

|

久久免费看少妇

|

成人乱人乱一区二区三区软件

|

欧美大片aaaaa免费观看

|

成 人 色综合

|

亚洲欧洲精品一区

|

免费午夜拔丝袜www在线看

|

天堂网av2018

|

jlzzjlzz欧美大全

|

aaaaaabbbbbb毛片

|

成人做爰999

|

人妻美妇疯狂迎合系列视频

|

蜜月va乱码一区二区三区

|

毛片你懂的

|

一本色道久久综合亚洲精品不卡

|

亚洲专区欧美

|

97在线免费

|

九草视频在线

|

日韩在线永久免费播放

|

91亚色视频在线观看

|

91啪视频在线观看

|

亚洲国产无线乱码在线观看

|

日日躁你夜夜躁你av蜜

|

亚洲码欧美码一区二区三区

|

久久精品a

|

中文字幕乱码在线蜜乳欧美字幕

|

青草青草久热

|

国产精品88

|

一级做a爰片久久毛片潮喷动漫

|

国产亚洲精品久久久久久网站

|

日韩一级一区

|

在线观看欧美一区二区三区

|

成人网站免费观看

|

97精品人人妻人人

|

男人天堂成人

|

久久99精品国产麻豆91樱花

|

国产精品美女久久久久av福利

|

欧美videossex另类

|

国产欧美二区

|

丝袜美腿亚洲一区二区

|

日本黄视频在线观看

|

美女扒开大腿让男人桶

|

污视频免费在线

|

性色av免费

|

蜜桃精品噜噜噜成人av

|

免费在线观看av

|

中文字幕免费一区二区

|

国产精品入口日韩视频大尺度

|

理论黄色片

|

蜜乳av一区二区

|

日本丰满肉感bbwbbwbbw

|

天堂av资源在线观看

|

噜啦噜色姑娘综合

|

麻豆av一区二区三区久久

|

国产99久久精品一区二区永久免费

|

黄色高清免费

|

国产午夜精品理论片a级探花

|

中国极品少妇videossexhd

久久久久成人精品

|

嫩草影院污

|

日韩一区二区三区射精

|

麻豆一区二区三区在线观看

|

国产3p露脸普通话对白

|

女同重口另类在线观看

|

蜜臀一区二区三区精品免费视频

|

精品国产乱

|

福利在线播放

|

中文字幕高清在线

|

欧美国产精品一区二区三区

|

性一交一黄一片

|

狠狠久久精品中文字幕无码

|

欧美激情亚洲综合

|

天堂欧美城网站地址

|

亚洲一区二区三区成人

|

欧美品牌jizzhd欧美

|

欧美激情自拍偷拍

|

欧美粗暴se喷水

|

黑人巨大精品一区二区

|

最新超碰在线

|

日本美女一区二区

|

成人在线视频网址

|

一区二区三区在线免费观看视频

|

亚洲精品网站在线播放gif

|

欧美a在线播放

|

国产精品有码

|

久久国产精品久久精品国产

|

一本色道久久综合亚洲精品按摩

|

粗暴蹂躏av一区二区

|

欧洲自拍一区

|

欧美日韩色图片

|

国精品人妻无码一区免费视频电影

|

日韩在线影院

|

中文字幕乱码人妻综合二区三区

|

国产色多传媒网站

|

久久亚洲精品久久国产一区二区

|

成人妇女免费播放久久久

|

中文字幕一区二区三区四区久久

|

日本黄色片网址

|

av免费播放网站

|

亚洲综合在线五月

|

国产理论av

|

91精品国产福利一区二区三区

|

亚洲激情在线播放

|

日韩有码在线视频

|

成人天堂视频在线观看软件

|

视频一区免费观看

|

色婷婷久久|

久草免费网站

|

丰满少妇夜夜爽爽高潮水网站

|

人成在线免费视频

|

亚洲码无人客一区二区三区

|

成年女人黄小视频

|

视频二区在线

|

日韩理论片在线观看

|

99精品欧美一区二区三区小说

|

深夜福利麻豆

|

国产女同疯狂作爱系列2

|

18禁美女黄网站色大片免费看

|

依依成人精品视频在线观看

|

国产亚洲第一伦理片在线c

国产亚洲精品久久久久动

国产亚洲精品久久久久久大师

|

夜夜夜夜操

|

91亚洲国产

|

久草新

|

波多野结衣免费在线视频

|

国产尤物在线

|

av大帝在线观看

|

国产目拍亚洲精品99久久精品

|

日韩美女免费线视频

|

色综合区|

亚洲成av人片天堂网无码】

|

亚洲爱爱爱|

欧美成人精品一区二区三区在线看

|

91福利在线观看

|

九九视屏

|

一区国产精品

|

成年女人黄网站色视频免费97

|

中文字幕一二区

|

18性夜影院午夜寂寞影院免费

|

免费视频国产在线观看

|

中文日韩v日本国产

|

国产男女精品视频

|

26uuu国产精品|

国产精品久久影院

|

激情综合色五月丁香六月亚洲

|

亚洲熟妇无码久久精品

|

91亚洲精品国偷拍自产在线观看

|

黄色欧美日韩

|

亚洲毛片儿|

色综合视频一区二区三区

|

色偷偷偷在线视频播放

|

国产精品一区一区三区

|

一对一色视频聊天a

|

无码专区人妻系列日韩精品

|

免费观看欧美一级

|

国产嘿咻视频

|

色综合av在线

|

久久一本日日摸夜夜添

|

黄色片免费在线播放

|

视频在线观看一区

|

亚洲精品一区二区三区香蕉

|

亚洲成av人片在一线观看

|

五月天婷婷亚洲

|

强壮公侵犯使我夜夜高潮

|

97视频免费观看2区

97视频网站

|

国产精品爽到爆呻吟高潮不挺

|

午夜性视频国产牛牛视频

|

免费一级全黄少妇性色生活片

|

久久久成人精品视频

|

日日躁夜夜躁狠狠躁

|

国产精品无码成人午夜电影

|

av手机观看|

综合国产第二页

|

性与爱午夜视频免费看

|

天堂一区|

国产免费丝袜调教视频

|

亚洲精品乱码久久久久久国产主播

|

欧美日韩精选

|

日韩第四页

|

国产黄色视|

黄色天堂网站

|

亚洲国产婷婷六月丁香

|

婷婷精品国产欧美精品亚洲人人爽

|

丰满人妻翻云覆雨呻吟视频

|

成人国内精品久久久久影院vr

|

在线无码中文字幕一区

|

99re6热在线精品视频播放

|

а天堂8中文最新版在线官网

|

性欧美video另类hd尤物

|

亚洲大尺度在线观看

|

精品人妻无码区二区三区

|

97夜夜澡人人爽人人喊中国片

|

99久久久无码国产精品不卡

|

色婷婷av一区二区三区之红樱桃

|

欧美成在线视频

|

日日噜噜夜夜狠狠久久av小说

|

免费av毛片

|

黄色国产视频网站

|

午夜小视频在线

|

丝袜国产视频

|

中文在线а√天堂

|

亚洲欧美日本久久综合网站

|

中国白嫩丰满少妇xxxxx明星

|

精品国产乱码久久久久久88av

|

五月天av影院

|

一性一交一摸一黄按摩精油视频

|

日韩精品一二三四区

|

中文在线a√在线

|

www香蕉视频

|

国产一级做a爰片久久毛片男

|

夜夜爽免费888视频

成 人 黄 色 网 页

|

一区二区三区免费看

|

国产a√精品区二区三区四区

|

亚洲成人777

|

r级无码视频在线观看

|

欧美精品一区在线播放

|

性xx色xx综合久久久xx

|

午夜视频在线免费观看

|

99精品免费

|

亚洲第一无码专区天堂

|

中文字幕人成乱码熟女免费

|

丁香久久综合

|

亚洲天堂黄

|

欧美日激情日韩精品嗯

|

国产成人无码精品久久久性色

|

青青青久久久

|

成人网站www污污污网站

|

国产三级aaa

|

激情四射av|

丰满人妻中伦妇伦精品app

|

久久五

|

日操干

|

免费成人激情视频

|

精品国产鲁一鲁一区二区三区

|

久久精品国产一区二区三区肥胖

|

97在线免费视频

|

天天躁日日躁狠狠躁性色av王爷

|

日本又黄又猛又爽免费视频

|

成品片a免人看免费

|

伊人五月婷婷

|

国产精品186在线观看在线播放

|

国产成人av三级在线观看

|

国产精品久久久久久久久久三级

|

四虎影视永久免费观看

|

少妇边打电话边呻吟在线91

|

夜夜高潮次次欢爽av女

|

国产成人片无码视频在线观看

|

欧美精品亚洲精品日韩传电影

|

欧美中文字幕视频

|

石原莉奈av调教中文字幕

|

男女视频一区二区三区

|

精品成人av一区二区三区

|

亚洲日韩欧洲乱码av夜夜摸

|

精久久久久久久

|

久久久美女

|

玖玖玖精品

|

91天堂素人

|

www.成人精品|

国精品人妻无码一区二区三区喝尿

|

足疗店女技师按摩毛片

|

人妻有码中文字幕在线

|

极品少妇脚交xxxxh

|

ww成人|

色婷婷av一区二区三区gif

|

天堂资源中文在线

|

97久久人人超碰国产精品

|

国产一区二区三区在线观看免费

|

国产99在线 | 欧美

|

激情小说亚洲色图

|

国产精品久久国产精品99 gif

|

放荡艳妇的疯狂呻吟中文视频

|

亚洲网站在线观看

|

69国产视频|

激情综合五月天

|

中文字幕乱码日本亚洲一区二区

|

无码av中文一区二区三区桃花岛

|

51自拍视频在线观看

|

中文字幕在线亚洲日韩6页

av无码精品一区二区三区

|

亚洲a无码综合a国产av中文

|

日日夜夜超碰

|

亚洲无吗在线观看

|

麻豆精品一区二区综合av

|

大尺度无遮挡激烈床震网站

|

亚洲激情五月婷婷

|

在线第一页|

天天拍天天射

|

日韩av不卡一区

|

韩国伦理中文字幕

|

亚洲综合在线另类色区奇米

|

成人禁片又硬又粗太爽了

|

久热精品在线观看视频

|

狠狠色狠狠色综合网

|

五月婷婷六月综合

|

亚洲丁香五月激情综合

|

亚洲成人免费视频

|

91精品福利

|

中文字幕精品久久久乱码乱码

|

美女裸体十八禁免费网站

|

欧美影院在线

|

美女免费网站在线观看

|

97久久精品人人澡人人爽古装

|

亚洲第一狼人区

|

久久精品人人做人人妻人人玩

|

免费的三级网站

|

国产又色又爽又黄又免费

|

97精产国品一二三产区区别视频

|

蜜桔视频成人免费观看

|

日本欧美不卡

|

成人黄色在线免费观看

|

波多野结衣操

|

久久55|

中出一区|

成年美女黄网站色大免费全看

|

114一级片

|

成人av一区二区三区

|

国产女主播自拍

|

少妇真人直播免费视频

|

中文字字幕在线中文无码

|

国产精品中文字幕在线

|

日韩av成人在线观看

|

性瘾荡乳h古代

|

毛片网站在线播放

|

国产黑丝高跟

|

97超碰人人干

|

午夜免费激情视频

|

风韵犹存少妇69xx视频

|

日本黄色成人

|

国产一级特黄aaa大片评分

|

国产女人与拘做受视频9

|

国产成人精品无码播放

|

日韩精品视频网

|

日本强好片久久久久久aaa

|

一起操网站

|

精品一区二区三区中文字幕

|

人妻中文字幕无码专区

|

久久久久久久久久久一区二区

|

91看片淫黄大片一级在线观看

|

国内激情

|

福利国产片

|

亚洲人成小说网站色在线

|

毛片久久久久

|

精品撒尿视频一区二区三区

|

日本高清免费毛片大全awaaa

|

国产午夜精品一区二区三区在线观看

|

99久久精品国产一区二区成人

|

午夜青青草

|

亚洲成人网络

|

天堂在/线中文在线资源 官网

|

国产精品传媒

|

亚洲天堂社区

|

国产欧美日韩精品丝袜高跟鞋

|

黄色aa视频

|

久久国产精品99国产精

|

姑娘第5集高清在线观看

|

欧美大片一级

|

懂色av一区二区

|

国产亚洲成av人片在线观黄桃

|

在线免费观看av网址

|

国产精品入口久久

|

欧美日韩经典

|

一区二区三区四区在线播放

|

免费视频日韩

|

视频一区二区三区四区五区

|

97碰碰碰免费公开在线视频

|

长河落日

|

国产又黄又大又粗视频

|

久久人人爽爽人人爽人人片av

|

国产成人无码精品亚洲

|

含羞草www国产在线视频

|

50岁熟妇大白屁股真爽

|

波多野结衣乳巨码无在线

|

精品亚洲欧美高清在线观看

|

亚洲jizzjizzlivesex

|

色综合网址|

另类sb东北妇女av

|

欧美一二三

|

精品免费国产一区二区三区四区介绍

|

日韩精品在线视频

|

97色综合|

欧美色综合网站

|

伊人成人在线视频

|

熟妇与小伙子matur老熟妇e

|

欧美又粗又深又猛又爽啪啪九色

|

日日夜夜天天操

|

国产在线视频第一页

|

国产真实乱对白精彩久久小说

|

黄色毛片基地

|

国产成人在线视频网站

|

wwwxx欧美

|

精品国产一区二区三

|

亚洲国产精品久久久天堂不卡

|

免费看a的网站

|

免费的黄色的视频

|

成年人免费视频观看

|

av黄色软件

|

天堂视频免费看

|

欧美性色黄大片

|

se94se亚洲精品setu

|

免费毛片在线播放免费

|

av在线最新

|

国内精品久久久久影院中文字幕

|

蜜臀av在线播放一区二区三区

|

国产午夜伦理

|

大阳蒂毛茸茸videoshd

|

天天看天天摸天天操

|

国产精品视频1区

|

日韩二区在线

|

天天操天天看

|

全肉高h后宫gl

|

亚洲精品国产精品久久99热

|

久久精品视频久久

|

亚洲品牌自拍一品区9999

|

美女裸体跪姿扒开屁股无内裤

|

一区二区三区在线免费

|

91av在线视频播放

|

中文字幕丰满子伦

|

日韩看片|

精品视频区

|

久久精品中文字幕大胸

|

亚洲最色

|

欧美国产在线一区

|

一级片免费网站

|

国产91在线亚洲

|

无遮无挡爽爽免费视频

|

男女爽爽无遮挡午夜视频

|

精品自拍视频

|

国产视频网站在线观看

|

www.九九热.com

|

亚洲欧美日韩在线不卡

|

一级又爽又黄的免费毛片视频

|

日韩av资源网

|

精品少妇久久

|

少妇一级淫片免费观看

|

经典三级伦理另类基地

|

热99精品|

一级做a爰片性色毛片武则天

|

最近中文字幕2019视频1

|

瑟瑟综合网

|

日韩精品一区在线观看

|

国产高清精品软件

|

亚洲熟女一区二区三区

|

男女做激情爱呻吟口述全过程

|

中文字幕第二一区

|

中国老熟女重囗味hdxx

|

国产经典一区二区三区

|

国产一区二区三区免费观看网站上

|

欧美二区乱c黑人

|

日韩精品人妻中文字幕有码

|

四虎影视18库在线影院

|

99久久99久久久精品棕色圆

|

国产美女视频国产视视频

|

欧美日韩中文一区

|

五月花综合网

|

亚洲第一视频在线观看

|

一本久久a久久精品亚洲

|

日韩精品视频一区二区三区

|

欧美三日本三级少妇三99

|

日本欧美黄色

|

色戒av|

中国美女一级黄色片

|

国产91www|

国色天香社区在线视频

|

亚洲毛片在线免费观看

|

国产精久久一区二区三区

|

无码人妻视频一区二区三区

|

国产精品久久777777换脸

|

台湾全黄色裸体视频播放

|

免费看欧美黑人毛片

|

欧美爽爽

|

久久成人人人人精品欧

|

久久不射视频

|

99精品偷自拍

|

欧美大香线蕉线伊人久久

|

中文字幕第十二页

|

97色伦图片97综合影院

|

91视频综合网|

欧美成人看片黄a免费看

|

一区二区精品在线

|

欧美另类视频在线

|

中文字幕久久熟女蜜桃

|

天天超碰

|

欧洲国产视频

|

国产精品分类

|

40岁干柴烈火少妇高潮不断

|

国产粉嫩高中好第一次不戴

|

国产伦精品一区二区三区无广告

|

中文在线а√天堂官网

|

国产日产欧产精品浪潮安卓版特色

|

狠狠干老司机

|

综合爱爱网

|

高清无码视频直接看

|

国产精品点击进入在线影院高清

|

国产人妻久久精品二区三区特黄

|

女子浴室啪啪hd三级

|

亚洲精品乱码久久久久久蜜桃欧美

|

国产又大又粗又长

|

成人做受黄大片

|

亚洲人成人伊人成综合网无码

|

国内精品久久久久久

|

中国一级黄色

|

二区欧美

|

久草在线在线精品观看

|

亚洲成人福利在线

|

精品国产一区二区三区四区vr

|

国产全肉乱妇杂乱

|

日本三级播放

|

免费看的av网站

|

国产后进极品圆润翘臀在后面玩

|

国产精品一区二区三区四区

|

精品视频三区

|

欧美午夜精品久久久久免费视

|

少妇情欲一区二区影视

|

国产精品久久一区性色av图片

|

精品久久久久久久久久久久久久久久久

|

亚洲 日韩 欧美 成人 在线

|

日韩午夜性春猛交xxxx

|

国产av无码专区亚洲版综合

|

四十路在线|

久久综合伊人77777麻豆

|

色婷婷综合久久久久中文一区二区

|

国产又黄又硬又湿又黄的网站免费

|

无遮挡又爽又刺激的视频

|

日韩欧美国产成人精品免费

|

女职员的丝袜 中文字幕

|

一区二区91|

日本做床爱全过程激烈视频

|

性生交大片免费看网站

|

五月综合激情婷婷六月色窝

|

国产一级视频免费看

|

天天色综合久久

|

好吊色欧美一区二区三区视频

|

五月天婷婷导航

|

亚洲图片另类小说

|

国产亚洲欧美日韩在线一区二区三区

|

四虎亚洲精品

|

欧美一区二区三区免费视频

|

黑人巨大亚洲一区二区久

|

我要看免费的毛片

|

精品无码成人片一区二区98

|

精品国内自产拍在线观看视频

|

日韩福利影院

|

www国产99|

黑色超薄丝袜脚交爽91

|

国产真人性做爰久久网站

|

伊人久久免费

|

777av|

97久久久

|

丰满少妇xbxb毛片日本视频

|

国产又黄又猛又粗又爽

|

欧美人与禽猛交乱配视频

|

使劲插视频|

无码视频一区二区三区

|

亚洲综合色av

|

内射老阿姨1区2区3区4区

|

国产黑丝视频

|

国产精品99久久久久久猫咪

|

成人乱人伦精品小说

|

久草综合网

|

2020天天谢天天吃天天麻豆v

|

欧美多人猛交狂配

|

男人的天堂一级片

|

九色国产蝌蚪

|

一区二视频

|

午夜高清|

高清不卡一区二区三区

|

特黄特色大片免费播放器下

|

美女av在线免费观看

|

久久久久人妻精品一区

|

日韩一二三区视频

|

久久99精品久久久久久噜噜

|

亚洲精品成人a在线观看

|

少妇人妻精品一区二区

|

少妇啊灬啊别停灬用力啊免费视频

|

青青操青青

|

午夜一二区

|

国产女主播白浆在线观看

|

国产一级片免费在线观看

|

午夜日本永久乱码免费播放片

|

欧美成人免费一级

|

免费高清黄色

|

国产精品毛片视频

|

欧美日韩在线二区

|

亚洲一区二区三区在线观看视频

|

伦人伦xxx国产对白

亚洲国产精品一区二区成人片国内

|

凹凸在线无码免费视频

|

99久久99久久精品免费看蜜桃

|