▀@ŠųŻ¼Š®¢|Ū─Ū─┌A┴╦░ó└’Ż┐

11į┬18╚šŻ¼Š®¢|║═░ó└’░═░═ŽÓ└^░l▓╝┴╦2021─Ļ╚²╝ŠČ╚žöł¾ĪŻļm╚╗ā╔š▀śI┐āŠ∙┤¾Ę∙│ąē║Ż¼Ą½śI┐āĖ³Ī░▓ŅĪ▒Ą─Š®¢|ģsĖ³╩▄╩ął÷šJ┐╔ĪŻ

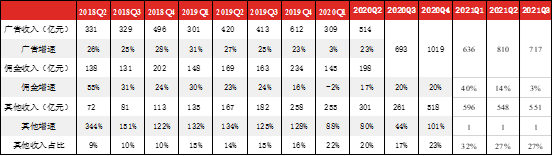

žöł¾’@╩ŠŻ¼╚²╝ŠČ╚Ż¼Š®¢|īŹ¼FĀIśI╩š╚ļ2187.08ā|į¬Ż¼═¼▒╚į÷ķL25.54%Ż╗Üw─Ėā¶╠Øōp28.07ā|į¬Ż¼╚ź─Ļ═¼Ų┌Üw─Ėā¶ė»└¹75.6ā|į¬ĪŻ░ó└’░═░═╚²╝ŠČ╚Ż©2022žö─ĻĄ┌Č■╝ŠČ╚Ż®īŹ¼FĀIśI╩š╚ļ2006.9ā|į¬Ż¼═¼▒╚į÷ķL29%Ż╗īŹ¼FÜw─Ėā¶└¹ØÖ53.67ā|į¬Ż¼═¼▒╚Ž┬ĮĄ81.34%ĪŻ

┤¾ŁhŠ│░l╔·ūā╗»Ż¼į÷╦┘Ę┼ŠÅĪó└¹ØÖŽ┬ĮĄįńį┌┤¾▓┐Ęų═Č┘Yš▀Ą─ŅAŲ┌ų«ā╚ĪŻĄ½Š®¢|║═░ó└’░═░═▀Ć╩Ū½@Ą├┴╦Įž╚╗▓╗═¼Ą─╩ął÷▒Ē¼FĪŻ

žöł¾░l▓╝«ö╚šŻ¼░ó└’░═░═├└╣╔╩šĄ°11.13%Ż¼Ę┤ė^Š®¢|├└╣╔╩šØq5.95%ĪŻ▒Ē├µ╔Ž┐┤Ż¼ŽÓ▒╚░ó└’░═░═Ż¼Š®¢|Ą─śI┐ā├„’@Ė³Ī░æKĄŁĪ▒ĪŻ─Ū├┤Ż¼┘Y▒Š╩ął÷×ķ║╬Ė³ŪÓ▓AŠ®¢|Ż┐

▒Š╬─║╦ą─┐┤³cŻ║

1Īó┤¾ŁhŠ│░l╔·ūā╗»Ż¼░ó└’░═░═║╦ą─śIäš╩▄ø_ō¶Ė³┤¾Ż¼╠įīÜ╠ņžłį÷ķLÄūĮ³═Ż£■Ż¼Č°Š®¢|Ą─ūįĀIśIäš▒Ē¼FŽÓī”ĘĆĮĪŻ╗

2Īó░ó└’░═░═×ķ┴╦╩žūĪ║╦ą─śIäš╗∙▒Š▒PŻ¼ć·└@ė├æ¶į÷ķL▀Mąą═Č╚ļĪ¬Ī¬ęį╩ž×ķ╣źŻ╗Š®¢|ęŌį┌═žš╣ŲĮ┼_śIäš▀ģĮńŻ¼╝ė╦┘Ą┌╚²ĘĮśIäšØB═ĖŻ¼╝ė┤¾═Č╚ļ╩Ū×ķĪ░╣ź│Ū┬įĄžĪ▒Ī¬Ī¬ęį╣ź×ķ╩žŻ╗

3Īóį┌š■▓▀īė├µ│õØM▓╗┤_Č©ąįŻ¼Ž¹┘MŲŻ▄øĄ─╩ął÷ųąŻ¼ø]ėą┌A╝ęŻ¼┴¶ĮoŠ®¢|░ó└’éāĄ─╠¶æ▀Ćėą║▄ČÓĪŻ

Ī░═Ż£■Ī▒VSĪ░ĘĆĮĪĪ▒

īŹļH╔ŽŻ¼Š®¢|Ą─│╔ķLąįę¬Ė▀ė┌░ó└’░═░═ĪŻ

░ó└’░═░═ūį2020─Ļ╦─╝ŠČ╚ķ_╩╝▓ó▒ĒĖ▀÷╬┴Ń╩█Ą─śI┐āŻ¼▀@¤oę╔Ģ■└ŁĖ▀Ū░š▀Ą─ĀI╩šį÷╦┘ĪŻį┌2020Q4-2021Q3Ų┌ķgŻ¼░ó└’░═░═ļy├ŌĢ■│÷¼FĪ░Ė▀│╔ķLĪ▒Ą─╝┘Ž¾ĪŻ╚¶╠▐│²Ą¶Ė▀÷╬┴Ń╩█▓ó▒ĒĄ─ė░ĒæŻ¼░ó└’░═░═įō╝ŠČ╚īŹ¼FĀIśI╩š╚ļ1804.38ā|į¬Ż¼═¼▒╚į÷ķL16.37%Ż¼Ą═ė┌Š®¢|═¼Ų┌Ą─25.54%ĪŻ

┤╦═ŌŻ¼┤¾ŁhŠ│░l╔·ūā╗»Ż¼░ó└’░═░═║╦ą─śIäš╩▄ø_ō¶Ė³┤¾ĪŻ

░ó└’░═░═║═Š®¢|Ą─║╦ą─śIäšĘųäe╩ŪŲĮ┼_śIäšĪóūįĀIśI䚯¼ā╔š▀ŽÓ╗źča│õĪŻ

ļm╚╗Š®¢|║═░ó└’░═░═Š∙ī┘ė┌ļŖ╔╠Ų¾śIŻ¼Ą½ā╔š▀Ą─╔╠śI─Ż╩Į┤µį┌▒Š┘|ģ^äeŻ║░ó└’░═░═Ą─ļŖ╔╠śIäš▓╔╚Ī▌p┘Y«aŲĮ┼_─Ż╩ĮŻ¼╩š╚ļüĒį┤╩ŪÅVĖµĪóĮ╗ęūé“Įęį╝░╝╝ągĘ■äš┘MŻ¼ū÷Ą─╩Ū┴„┴┐╔·ęŌĪŻ╠įīÜ╠ņžłĄ─é“ĮĪóÅVĖµ╩š╚ļ╩Ū░ó└’░═░═Ą─║╦ą─╩š╚ļų¦ų∙ĪŻČ°Š®¢|╩ŪęįūįĀI×ķų„Ż¼▒Š┘|╔Ž╩Ūę╗╝ę┴Ń╩█╔╠Ż¼┘ŹĄ─╩Ū╔╠ŲĘ▓ŅārĪŻ

▓╗▀^Ż¼ļpĘĮųØu▀M╚ļ▒╦┤╦Ą─║╦ą─ŅIė“Ż║░ó└’░═░═įĮüĒįĮĪ░ųžĪ▒Ż¼Š®¢|╝ė┐ņŲĮ┼_╗»öUÅłĪŻ

╩ūŽ╚Ż¼Å─ĀI╩šśŗ│╔┐┤Ż¼░ó└’░═░═Ą─╩š╚ļų„ę¬üĒį┤ė┌ļŖ╔╠ĪóįŲėŗ╦ŃĪó öĄūų├Į¾w║═Ŗ╩śĘ┼cäōą┬╗Ņäė║═Ųõ╦¹śIäšĪŻļŖ╔╠śIäš╩Ū░ó└’░═░═Ą─║╦ą─ų¦ų∙Ż¼║Ł╔w┐═æ¶╣▄└Ē║═Ųõ╦¹śIäšĪŻŲõųą┐═æ¶╣▄└Ē╩Ūė╔╠įīÜ╠ņžłĄ─é“Į║═ÅVĖµ╩š╚ļśŗ│╔Ą─Ż¼Ųõ╦¹╩š╚ļų„ę¬░³└©Ė▀÷╬┴Ń╩█Īó║ą±RĪó╠ņžł│¼╩ą║═▀M┐┌ų▒ĀIĄ╚ūįĀIśIäšĪŻ

ūį2020─Ļķ_╩╝Ż¼░ó└’░═░═Ųõ╦¹╩š╚ļš╝▒╚│¼▀^20%Ż¼╝ė╦┘Ī░Š®¢|╗»Ī▒ĪŻ

2020─Ļ10į┬Ż¼░ó└’░═░══Ļ│╔Ė▀÷╬┴Ń╩█Ą─╩š┘Å▓óķ_╩╝▓ó▒ĒŻ¼ęŌį┌ą╬│╔ŠĆŽ┬ŠĆ╔ŽĄ─ģf═¼Ż¼ūīŠĆŽ┬┴„┴┐Ę┤▓ĖļŖ╔╠śI䚯¼ŠÅĮŌ┴„┴┐Į╣æ]ĪŻ═¼ĢrŻ¼ŠĆŽ┬┴Ń╩█śIäšę▓─▄Ą├ĄĮöĄūų╗»┘x─▄ĪŻ

2021─Ļ10į┬20╚šŻ¼ĪČ═Ē³c LatePostĪʬÜ╝ęł¾Ą└┴╦╠ņžł│¼╩ą║═▀M│÷┐┌╩┬śI╚║╔²╝ē×ķB2C┴Ń╩█╩┬śI╚║Ż¼ūįĀIśIäš╔Ž╔²ĄĮ░ó└’ėą╩ĘęįüĒūŅĖ▀ÖÓųžŻ¼░ó└’░═░═Ą─Ī░ųž┘Y«aĪ▒ī┘ąįįĮüĒįĮ├„’@ĪŻ2021─Ļ╚²╝ŠČ╚Ż¼░ó└’░═░═Ą─Ųõ╦¹╩š╚ļ═¼▒╚į÷ķL111%ų┴551.32ā|į¬Ż¼š╝┐éĀI╩šĄ─27%ĪŻ

▓╗▀^Ż¼░ó└’░═░═Ą─║╦ą─śIäšĪ¬Ī¬┐═æ¶╣▄└Ē┘MīŹ¼F╩š╚ļ716.95ā|į¬Ż¼āH═¼▒╚į÷ķL3%Ż¼▀hĄ═ė┌╚ź─Ļ═¼Ų┌Ą─20%ĪŻ

Ż©öĄō■üĒį┤Ż║╣½╦Š╣½ĖµŻ®

├ŅĮŌ╣½╦Š▒Ē╩ŠŻ¼╩▄Ž¹┘MąĶŪ¾ĮĄ£žĪóĪ░Č■▀xę╗Ī▒╚ĪŠåī¦ų┬▓┐ĘųĘ■čb╔╠╝ęĘų┴„ų┴Ėéī”╩ųųąŻ¼ęį╝░┤µ┴┐╩ął÷ĖéĀÄ╝ėäĪĄ─ė░ĒæŻ¼╠įīÜ╠ņžłØq▓╗äė┴╦Ż¼▀@╩Ū░ó└’░═░═┤¾▒P╩¦╦┘Ą─ų„ę“ĪŻ

Ą½Ę┤ė^Š®¢|Ą─║╦ą─śIäš╩▄┤¾ŁhŠ│ūā╗»Ą─ė░ĒæŽÓī”▌^ąĪŻ¼▒Ē¼FĘĆĮĪĪŻ

įō╝ŠČ╚Ż¼Š®¢|ūįĀIśIäš╩š╚ļ×ķ1860.08ā|į¬Ż¼═¼▒╚į÷ķL22.86%Ż¼ļm╚╗┬įĄ═ė┌┤¾▒Pį÷╦┘Ż¼Ą½ę└╚╗▒Ż│ų20%ęį╔ŽĄ─į÷╦┘ĪŻŠ®¢|ūįĀIśIäš░³└©3C&╝ęļŖ╔╠ŲĘ╩š╚ļ║═╚šė├░┘žøõN╩█╩š╚ļŻ¼Ųõųą3C&╝ęļŖ╩š╚ļ×ķ1108.81ā|į¬Ż¼═¼▒╚į÷ķL18.81%Ż¼Ą═ė┌┤¾▒Pį÷╦┘Ż╗╚šė├░┘žø╩š╚ļ×ķ751.27ā|į¬Ż¼═¼▒╚į÷ķL29.37%ĪŻ

Ż©öĄō■üĒį┤Ż║╣½╦Š╣½ĖµŻ®

┤╦═ŌŻ¼Š®¢|ę▓į┌öU┤¾ŲĮ┼_śIäš▀ģĮńĪŻ

Š®¢|ūįĀIśIäšī┘ė┌ųž┘Y«a─Ż╩ĮŻ¼Ū░Ų┌ąĶę¬▌^┤¾Ą─┘YĮų¦│ųŻ¼Ųõė»└¹─▄┴”’@ų°╚§ė┌ŲĮ┼_╗»śIäšĪŻ×ķīżŪ¾└¹ØÖ═╗ŲŲęį╝░┤“ķ_╣└ųĄŽļŽ¾┐šķgŻ¼Š®¢|ķ_Ę┼Ą┌╚²ĘĮ╬’┴„ęį╝░╠ßĖ▀Ą┌╚²ĘĮ╔╠╝ęĄ─╩š╚ļ▒╚└²ĪŻ

ę“┤╦Ż¼Š®¢|╩š╚ļ│²┴╦üĒį┤ė┌ūįĀI╔╠ŲĘ╩š╚ļŻ¼▀ĆüĒį┤ė┌Ę■äš╩š╚ļĪŻĘ■äš╩š╚ļų„ę¬╩ŪųĖŠ®¢|Ž“Ą┌╚²ĘĮ╔╠╝ę╩š╚ĪĄ─é“ĮĪóÅVĖµ┘MŻ¼ęį╝░╬’┴„╩š╚ļ║═ą┬śI䚯¼Š▀¾w░³└©ŲĮ┼_╝░ÅVĖµĘ■äš╩š╚ļ║═╬’┴„╝░Ųõ╦¹Ę■äš╩š╚ļĪŻ

įō╝ŠČ╚Ż¼Š®¢|Ę■äš╩š╚ļ×ķ167.75ā|į¬Ż¼═¼▒╚į÷ķL35.15%Ż¼į÷╦┘▀hĖ▀ė┌░ó└’░═░══¼Ų┌┐═æ¶╣▄└Ē╩š╚ļį÷╦┘ĪŻę╗╩Ūį┤ė┌Š®¢|įōĒŚśIäš╗∙öĄ▌^Ą═Ż╗Č■╩ŪĪ░Č■▀xę╗Ī▒Ą─╚ĪŠåŻ¼Š®¢|Ęų┴„┴╦░ó└’░═░═▓┐ĘųĘ■čbGMVĪŻ

┴Ē═ŌŻ¼ŽÓ▒╚░ó└’░═░═Ż¼Š®¢|Ž┬ę╗╝ŠČ╚śI┐ā▌^×ķśĘė^ĪŻ

Ī░Č■▀xę╗Ī▒Ą─╚ĪŠå╩╣░ó└’░═░═Ą─║╦ą─ŲĘŅÉįŌ╩▄ę╗Č©Ą─ø_ō¶ĪŻĮžų┴11į┬12╚š┴Ń³cŻ¼╠ņžłļp11┐éĮ╗ęūŅ~Č©Ė±į┌5403ā|į¬Ż¼═¼▒╚į÷╦┘×ķ8.45%Ż¼äōÜv╩Ęą┬Ą═Ż¼Ūę▀hĄ═ė┌╚½ąąśIĄ─12.22%ĪŻČ°Š®¢|ļp11Ų┌ķg└█ėŗŽ┬å╬ĮŅ~│¼▀^3491ā|į¬Ż¼═¼▒╚į÷╦┘×ķ28.6%Ż¼╩Ū╚½ąąśIĄ─2▒ČĪŻ

Ż©öĄō■üĒį┤Ż║╣½╦Š╣½ĖµŻ®

═¼ĢrŻ¼░ó└’░═░═ī”ūį╔ĒĄ─Ūķørę▓▓╗śĘė^ĪŻžöł¾ļŖįÆĢ■ūhųąŻ¼░ó└’░═░═į┌śI┐āł¾ĖµųąŽ┬š{┴╦┤╦Ū░Įo│÷Ą─žö─Ļį÷ķLųĖę²Ż¼Å─30%Ž┬š{ĄĮ┴╦20%-23%ĪŻ

Ī░ęį╩ž×ķ╣źĪ▒VSĪ░ęį╣ź×ķ╩žĪ▒

Å─æ┬į═Č╚ļĘĮŽ“üĒ┐┤Ż¼ļpĘĮ▓▀┬įæągŽÓū¶Ż║░ó└’░═░═×ķ┴╦╩žūĪ║╦ą─śIäš╗∙▒Š▒PŻ¼ć·└@ė├æ¶į÷ķL▀Mąą═Č╚ļĪ¬Ī¬ęį╩ž×ķ╣źŻ╗Š®¢|ęŌį┌═žš╣ŲĮ┼_śIäš▀ģĮńŻ¼╝ė╦┘Ą┌╚²ĘĮśIäšØB═ĖŻ¼╝ė┤¾═Č╚ļ╩Ū×ķĪ░╣ź│Ū┬įĄžĪ▒Ī¬Ī¬ęį╣ź×ķ╩žĪŻ

2021─Ļ╚²╝ŠČ╚Ż¼Š®¢|Üw─Ėā¶╠Øōp28.07ā|į¬Ż¼╚ź─Ļ═¼Ų┌×ķ75.60ā|į¬Ż¼ė╔ė»▐D╠ØŻ╗░ó└’░═░═īŹ¼FÜw─Ėā¶└¹ØÖ53.67ā|į¬Ż¼═¼▒╚Ž┬ĮĄ81.34%ĪŻŠ®¢|║═░ó└’░═░═Ą─ė»└¹─▄┴”Š∙ć└ųž│ąē║Ż¼Š∙╩Ū═Č┘YŻ©░³└©ÖÓęµ║═ūC╚»═Č┘YŻ®ōp╩¦║═╝ė┤¾æ┬į═Č╚ļ╦∙ų┬ĪŻ

▓╗▀^Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼Š®¢|║═░ó└’░═░═ī”═Ō═Č┘Y┤¾ČÓöĄ╩Ūæ┬į═Č┘YŻ¼Č°ĘŪ╝āžöäš═Č┘YĪŻę“┤╦įō▓┐Ęųōpęµī”ļpĘĮ└¹ØÖĄ─ė░Ēæ┐╔─▄╩ŪķLŲ┌Ą─Ż¼Ą½┼cų„ĀIśI䚤oĻPŻ¼┐╔ęį╠▐│²įō▓┐Ęųė░Ēæė^▓ņĮøĀIīė├µĄ─▒Ē¼FĪŻ

╬Ńė╣ų├ę╔Ą─╩ŪŻ¼ļpĘĮŠ∙ę“×ķ╝ė┤¾æ┬į═Č╚ļČ°ī¦ų┬ĮøĀIīė├µĄ─ė»└¹─▄┴”┤¾Ę∙│ąē║Ż¼Ą½▓╗═¼Ą─╩ŪŻ¼ļpĘĮæ┬įĘĮŽ“▓╗ę╗ų┬ĪŻ

Ż©1Ż®░ó└’░═░═Ī░ęį╩ž×ķ╣źĪ▒

į┌╗ź┬ōŠW╝t└¹┤∙▒MŻ¼┤µ┴┐╩ął÷ĖéĀÄ╝ėäĪŻ¼ęį╝░Ī░Č■▀xę╗Ī▒▒╗╚ĪŠåĄ─▒│Š░Ž┬Ż¼░ó└’░═░═¼FėąĄ─╩ął÷├µ┼RĖéī”ąQ╩│Ą─’LļUŻ¼ų╗─▄═©▀^ūī└¹Ž¹┘Mš▀║═╔╠╝ęüĒ╩žūĪ─┐Ū░Ą─╩ął÷Ę▌Ņ~ĪŻ

2021─Ļ╚²╝ŠČ╚Ż¼░ó└’░═░═īŹ¼FĮøĀI└¹ØÖ150.1ā|į¬Ż¼ĮøĀI└¹ØÖ┬╩×ķ7.48%Ż¼═¼▒╚ĮĄĄ═1.31éĆ░┘Ęų³cĪŻ▀@ų„ę¬╩Ū░ó└’░═░═ć·└@ė├æ¶į÷ķL▀Mąąæ┬į═Č╚ļĪŻ

ļŖ╔╠śIäš╩Ū░ó└’░═░═Ą─╗∙▒Š▒PŻ¼Č°ų¦ō╬ļŖ╔╠śIäšį÷ķLĄ─╩Ūė├æ¶į÷ķLĪŻĄ½┴„┴┐į÷ķLģs╩Ū░ó└’░═░═Ī░ė└║ŃĄ─ļyŅ}Ī▒ĪŻ

ę╗ĘĮ├µŻ¼╗ź┬ōŠW╝t└¹┤∙▒MŻ¼ļŖ╔╠ŲĮ┼_¼Fėą╩ął÷ųąĄ─ė├æ¶┴┐ųØu┌ģė┌’¢║═Ż¼½@┐═│╔▒Š╦«Øq┤¼Ė▀Ż╗

┴Ēę╗ĘĮ├µŻ¼┤µ┴┐╩ął÷ĖéĀÄ╝ėäĪŻ¼ÅŖö│Łh╦┼Ż¼░ó└’░═░═Ą─ļŖ╔╠śIäšųØu▒╗Ęų┴„Ż║Ū░ėąŠ®¢|ĪóŲ┤ČÓČÓĄ╚└ŽĖéĀÄī”╩ųĄ─ū¾ėęŖA╣źŻ¼║¾ėąČČę¶Īó┐ņ╩ųĄ╚Č╠ęĢŅlŲĮ┼_Ą─ėJėDĪŻ

×ķ┴╦ŠÅĮŌ┴„┴┐Į╣æ]Ż¼įō╝ŠČ╚Ż¼░ó└’░═░═╝ė┤¾╔ńģ^łF┘ÅĪó╠įīÜ╠žār░µĪó▒ŠĄž╔·╗ŅĄ╚ą┬┼dśIäš░ÕēKĄ─═Č╚ļŻ¼┼cŲ┤ČÓČÓĪ󊮢|ą╬│╔š²├µĖéĀÄŻ¼ōīŖZŽ┬│┴╩ął÷┴„┴┐ĪŻ

’@╚╗Ż¼░ó└’░═░═Ą─Ž┬│┴▓▀┬įūÓą¦ĪŻĮžų┴2021─Ļ╚²╝ŠČ╚─®Ż¼░ó└’░═░═ć°ā╚┴Ń╩█ŲĮ┼_─ĻČ╚╗Ņ▄Sė├æ¶öĄ▀_ĄĮ┴╦8.63ā|Ż¼═¼▒╚į÷ķL14%Ż¼Łh▒╚į÷╝ė┴╦3500╚fŻ¼į┘┤╬šŠ╔Ž3000╚fą┬į÷┤¾ĻPĪŻ

Ą½ė├æ¶į÷ķLĄ─┤·ār╩Ū┘Mė├┤¾Ę∙į÷╝ėĪŻįō╝ŠČ╚Ż¼░ó└’░═░═Ą─╩ął÷┘Mė├┬╩▀_ĄĮ14.38%Ż¼═¼▒╚╠ß╔²3.18éĆ░┘Ęų³cŻ¼ć└ųžŪų╬g┴╦Ųõ└¹ØÖ┐šķgĪŻ

┐╔ęŖŻ¼░ó└’░═░═╩Ūć·└@ė├æ¶į÷ķL▀Mąąæ┬į═Č╚ļŻ¼╩Ū×ķ┴╦Ę└ė∙Ėéī”Ą─ąQ╩│Ż¼ĘĆūĪ║╦ą─śIäšĪŻ▓╗▀^Ż¼į┌Ž¹┘MąĶŪ¾Ą═├įŻ¼╩ął÷┤µ┴┐ĖéĀÄ╝ėäĪĄ─┤¾ŁhŠ│Ž┬Ż¼░ó└’░═░═ŠS│ųęčėą╩ął÷Ę▌Ņ~Ą─┤·ārįĮüĒįĮ┤¾ĪŻ╚ń╔Ž╬─╦∙╩÷Ż¼░ó└’░═░═ė├æ¶į÷ķL┴╦Ż¼Ą½Ųõ║╦ą─śIäšģsį÷ķL═Ż£■ĪŻ

Ż©2Ż®Š®¢|Ī░ęį╣ź×ķ╩žĪ▒

Š®¢|╝ė┤¾æ┬į═Č╚ļŻ¼╩Ūį┌Ī░╣ź│Ū┬įĄžĪ▒Ī¬Ī¬═žš╣ŲĮ┼_śIäš▀ģĮńŻ¼╝ė╦┘Ą┌╚²ĘĮśIäšØB═ĖĪŻ

2021─Ļ╚²╝ŠČ╚Ż¼Š®¢|īŹ¼FĮøĀI└¹ØÖ25.72ā|į¬Ż¼ĮøĀI└¹ØÖ┬╩×ķ1.18%Ż¼Ą═ė┌╚ź─Ļ═¼Ų┌Ą─2.52%Ż¼ų„ę¬╩ŪŠ®¢|į┌╝ė┤¾Š®¢|╬’┴„║═ą┬śI䚥─═Č╚ļŻ¼╩╣Ųõ╠ØōpĘ∙Č╚öU┤¾ĪŻ

Å─ūŅą┬┼¹┬ČĄ─┐┌ÅĮ┐┤Ż¼Š®¢|śIäšų„ę¬Ęų╚²▓┐ĘųŻ║Š®¢|┴Ń╩█Ī󊮢|╬’┴„║═ą┬śI䚯¼Ųõųąą┬śIäš║Ł╔wŠ®¢|«a░lĪ󊮎▓╩┬śI╚║Īó║Ż═ŌśIäšĪó╝╝ągäōą┬║═╔ńģ^łF┘ÅĄ╚ĪŻ

Ż©öĄō■üĒį┤Ż║╣½╦Š╣½ĖµŻ®

╩ūŽ╚Ż¼įō╝ŠČ╚Ż¼Š®¢|╬’┴„ĮøĀI╠Øōp┬╩×ķ0.28%Ż¼═¼▒╚▐D╠ØŻ¼ų„ę¬╩Ū╝ė┤¾Ū░ų├═Č╚ļĦüĒ┘Y▒Šš█┼fį÷╝ėĪŻ

Įžų┴2021─Ļ9į┬30╚šĄ─ę╗─ĻķgŻ¼Š®¢|╬’┴„▀\ĀIĄ─é}ÄņöĄ┴┐į÷╝ė┴╦╝s500éĆŻ¼▀@éĆöĄūųŽÓ«öė┌Š®¢|Å─2007─Ļķ_╩╝ūįĮ©╬’┴„ĄĮ2017─Ļ╩«─ĻķgĄ─é}Äņį÷ķL┐é┴┐ĪŻ─┐Ū░Š®¢|╬’┴„Ę■䚥─Ų¾śI┐═æ¶öĄ┴┐╝s20╚f╝ęŻ¼Š®¢|╬’┴„Ą─═Ō▓┐┐═æ¶╩š╚ļš╝▒╚└^└m│¼▀^50%ĪŻ

Š®¢|╝ė┤¾╬’┴„ĘĮ├µĄ─═Č╚ļŻ¼ęŌį┌ņ¢╣╠ūį╔ĒĄ─║╦ą─▒┌ēŠĪŻ

Š®¢|╬’┴„ū„×ķŠ®¢|Ą─╚²±{±R▄ćų«ę╗Ż¼ę▓╩ŪŠ®¢|ūŅ×ķųžę¬Ūę▓╗┐╔╗“╚▒Ą─ĪŻŠ®¢|╬’┴„×ķŠ®¢|╠ß╣®┴╝║├Ą─╬’┴„¾w“ׯ¼╩ŪŠ®¢|┼c░ó└’░═░═ĪóŲ┤ČÓČÓĄ╚ļŖ╔╠Š▐Ņ^ą╬│╔▓Ņ«É╗»ĖéĀÄĄ─ĻPµIę╗ŁhĪŻ

Š®¢|╬’┴„ī”Š®¢|Ą─ęŌ┴xėą╚²Ż║ę╗╩ŪĖ³║├Ąžų¦ō╬ļŖ╔╠śI䚯¼╠ß╣®┴╝║├Ą─ė├æ¶╬’┴„¾w“ׯ¼▒ŻšŽĢrą¦ąįŻ╗Č■╩Ū╔ŅČ╚└”Įē╣®æ¬╔╠Ż╗╚²╩Ūš╝┤µžøē║┘YĮŻ¼░lš╣Š®¢|Į╚┌śIäšĪŻ

Ųõ┤╬Ż¼Š®¢|ą┬śIäšįō╝ŠČ╚Ą─ĮøĀI╠Øōp┬╩×ķ36.16%Ż¼═¼▒╚Ž┬ĮĄ8.27éĆ░┘Ęų³cŻ¼ų„ę¬ę“Š®Ž▓╩┬śI╚║▐D╚ļČ°╠Øōp╝ėäĪĪŻŠ®¢|└¹ė├Š®Ž▓╩┬śI╚║╔ŅĖ¹Ž┬│┴╩ął÷Ż¼“īäėė├æ¶į÷ķLŻ¼ča²RĪ░┴Ń╩█╗∙ę“Ī▒▌^ųžĄ─Š®¢|į┌┴„┴┐½@╚Ī╔ŽĄ─Č╠░ÕĪŻĮžų┴2021─Ļ╚²╝ŠČ╚─®Ą─╗Ņ▄S┘Å┘Iė├æ¶▀_5.52ā|╚╦Ż¼å╬╝Šā¶į÷2000╚f╚╦ĪŻ

▓╗▀^ųĄĄ├ūóęŌĄ─╩ŪŻ¼Š®Ž▓į┌7į┬╩š┐sų┴10éĆ╩ĪĘ▌Ż¼┬─╝s│╔▒Šėą╦∙Ž┬ĮĄŻ¼╩╣ą┬śIäš╠Øōp┬╩Łh▒╚╩ššŁ7.21éĆ░┘Ęų³cŻ¼Å─Č°ī¦ų┬Š®¢|š¹¾wĮøĀI└¹ØÖ┬╩Ė▀ė┌╩ął÷ŅAŲ┌Ą─0.7%ĪŻ

┐╔ęŖŻ¼į┌ĮøØ·į÷╦┘Ę┼ŠÅĪó╩ął÷ĖéĀÄ╝ėäĪĄ─▒│Š░Ž┬Ż¼Š®¢|śI┐ā▒Ē¼F│÷ę╗Č©Ą─ĒgąįŻ¼ę“┤╦½@Ą├╩ął÷šJ┐╔ĪŻ

┴┴³cVSļ[æn

Ė∙ō■2021─Ļļp11Ų┌ķgĄ─õN┴┐▒Ē¼FŻ¼┐╔ęįŅAęŖŻ¼░ó└’░═░═śI┐ā▒Ē¼F╚į▀d╔½ė┌Š®¢|ĪŻęį╝░š■▓▀’LļU¬q┤µŻ¼░ó└’░═░═Ą─┘Y▒Š╩ął÷▒Ē¼Fę▓▓╗╚▌śĘė^ĪŻ

▒Šų▄Ż¼║Ż╝{ć°ļH╝»łFĪóNeedhamĪóĄ┬ęŌųŠŃyąą║═░óĖ±╦╣蹊┐╣½╦ŠĄ╚ų┴╔┘4╝ę═ČąąĘų╬÷ĤŽ┬š{┴╦░ó└’░═░═─┐ś╦ārĪŻĮžų┴─┐Ū░Ż¼╚AĀ¢Įųī”░ó└’░═░═Ą─12éĆį┬ŲĮŠ∙─┐ś╦āręčĮø▒╗Ž┬š{ų┴208├└į¬ĪŻ

Ą½ę▓¤oʩʱȩ░ó└’░═░═ļŖ╔╠ąąśIĄ─²łŅ^Ąž╬╗ĪŻ2021žö─ĻŻ©2020─Ļ4į┬1╚š-2021─Ļ3į┬31╚šŻ®Ż¼░ó└’░═░═ć°ā╚ļŖ╔╠GMVĖ▀▀_74940ā|Ż¼ĮėĮ³ųąć°2020─Ļ╚½─Ļ╔ńĢ■Ž¹┘M┴Ń╩█┐éŅ~Ī¬Ī¬391981ā|į¬Ą─20%Ż¼ūŃęį─▄ęŖūCŲõ╩ął÷Ąž╬╗ĪŻ

Č°ŪęļŖ╔╠ŲĮ┼_śIäš╩ął÷Ė³×ķÅVķ¤Ż¼╣└ųĄŽļŽ¾┐šķgĖ³┤¾ĪŻ░ó└’░═░═Ū░Ų┌ĮĶų·╗ź┬ōŠW╝t└¹Į©┴óĪ░Ų┴┐Ī▒▀ē▌ŗŻ¼═©▀^┴„┴┐Š█╝»Ä¦üĒÅŖ┤¾Ą─ŠWĮją¦æ¬Ż¼▀@╩Ū░ó└’░═░═ļŖ╔╠śIäšųąūŅ┤¾Ą─║╦ą─▒┌ēŠĪŻ

┤╦═ŌŻ¼├ŅĮŌ╣½╦Š▒Ē╩ŠŻ¼š■▓▀┌ģć└Ž┬Ż¼░ó└’░═░═┼cļŖ╔╠¤oĻPĄ─śIäš░ÕēK╗“īó¬Ü┴ó│÷╚źŻ¼Ūę░ó└’░═░═ę▓ļyęį═©▀^╠ßĖ▀śI┐āŅAŲ┌╠ßš±╩ął÷ą┼ą─ĪŻ░ó└’įŲ╩Ū░ó└’░═░═─┐Ū░╬©ę╗éĆ┐╔ęį╠ßĖ▀╩ął÷ŅAŲ┌Ą─śIäšĪŻ

Š®¢|ļm╚╗╚²╝ŠČ╚śI┐ā▒Ē¼FĢ║š╝╔Ž’LŻ¼Ą½ķLŲ┌üĒ┐┤Ż¼Š®¢|ę▓įŌė÷┴╦░lš╣Ų┐ŅiĪ¬Ī¬ŲĮ┼_╗»▀Mš╣▌^┬²ĪŻ

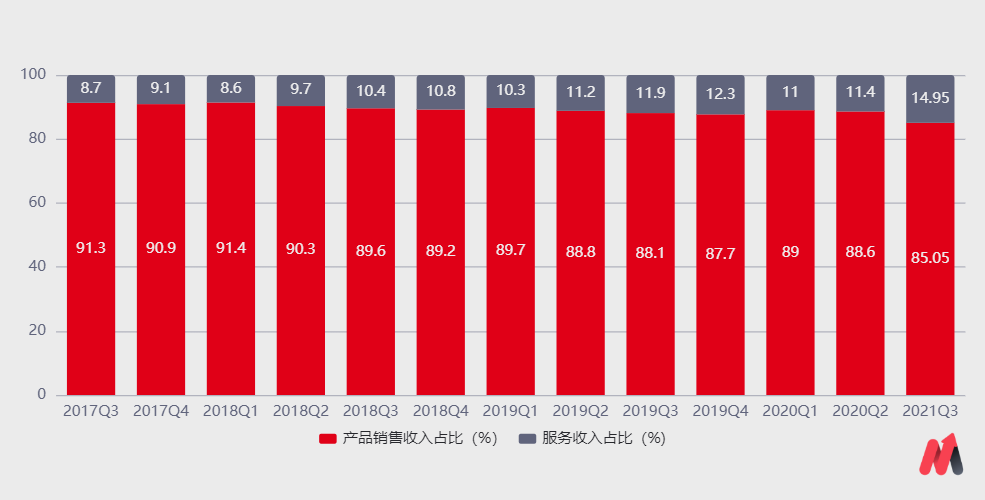

2021─Ļ╚²╝ŠČ╚Ż¼Š®¢|ŲĮ┼_╝░ÅVĖµĘ■äš╩š╚ļ×ķ167.75ā|į¬Ż¼āH╩Ū╠įīÜ╠ņžł═¼Ų┌Ż©716.95ā|į¬Ż®Ą─23%ĪŻŪęÅ─╩š╚ļš╝▒╚üĒ┐┤Ż¼Š®¢|Ę■äš╩š╚ļš╝▒╚Å─2017Q3Ą─8.7%╠ß╔²ų┴2021Q3Ą─14.95%Ż¼4─ĻĄ─ĢrķgāH╠ß╔²┴╦6.25éĆ░┘Ęų³cĪŻ

Ż©öĄō■üĒį┤Ż║╣½╦Š╣½ĖµŻ®

Ūęį┌ŲĮ┼_ļŖ╔╠╩ął÷┤µ┴┐ĖéĀÄ╝ėäĪŻ¼ÅŖö│Łh╦┼Ž┬Ż¼Š®¢|║▄ļy╝ė┐ņŲĮ┼_╗»śIäšöUÅł╦┘Č╚ĪŻÅ─ķLŲ┌üĒ┐┤Ż¼Š®¢|Ę■äš╩š╚ļęÄ─Ż╠ņ╗©░ÕėąŽ▐Ż¼¤oĘ©ėąą¦╠ßĖ▀Ųõė»└¹─▄┴”║═╣└ųĄ┐šķgĪŻ

┐éų«Ż¼į┌š■▓▀īė├µ│õØM▓╗┤_Č©ąįŻ¼Ž¹┘MŲŻ▄øĄ─╩ął÷ųąø]ėą┌A╝ęŻ¼┴¶ĮoŠ®¢|░ó└’éāĄ─╠¶æ▀Ćėą║▄ČÓĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį