ųžæcŲĪŠŲÅ═(f©┤)╗Ņėø

«ö(d©Īng)ųžæcŲĪŠŲ╩ąųĄį┌2021─Ļ7į┬═╗ŲŲ1000ā|Ģr(sh©¬)Ż¼«ö(d©Īng)─ĻĮø(j©®ng)ÜvĪ░ĻP(gu©Īn)¤¶│į├µĪ▒Ą─╣╔├±░┘ĖąĮ╗╝»ĪŻ

▀@╩Ūę╗╝ęę╗Č╚│╔×ķ▀^Įų└Ž╩¾Ą─╣½╦ŠĪŻ10─ĻŪ░Ż¼Ī░▓╗äš(w©┤)š²śI(y©©)Ī▒Ą─ųžæcŲĪŠŲę“?y©żn)ķęęĖ╬ę▀├ńĄ─┤¾öĪŠų▀B└m(x©┤)9éĆ(g©©)Ą°═ŻŻ¼▓óļS║¾ę“?y©żn)ķĪ░ĻP(gu©Īn)¤¶│į├µĪ▒▀@éĆ(g©©)╣ŻĪóęį╝░ąņŽĶĄ──µä▌│ŁĄūŻ¼ė└▀h(yu©Żn)▒╗Č©Ė±į┌┴╦A╣╔Ą─Üv╩Ę└’ĪŻ

Ģr(sh©¬)▀^Š│▀wŻ¼╬¶╚šĄ─├„ąŪ╣╔╚ńśĘęĢĪó┐Ą├└Īó╚AõJĄ╚Č╝╝Ŗ╝Ŗ═╦╩ąŻ¼Ž¹╩¦į┌╦«├µų«Ž┬Ż¼Č°ųžæcŲĪŠŲģsŪ─¤o┬ĢŽóĄžÅ═(f©┤)╗Ņ┴╦Ż¼╔§ų┴ųžĘĄŽ¹┘M(f©©i)░ū±R╣╔Ą─ąą┴ąĪŻŲõæ{ĮĶĄ─ūį╚╗▓╗╩Ūę▀├ńŻ¼Č°╩Ū└Ž▒ŠąąŲĪŠŲĪŻ

2020─ĻŻ¼ųžæcŲĪŠŲĄ─ĀI╩š╩ū┤╬═╗ŲŲ100ā|┤¾ĻP(gu©Īn)Ż¼į┌ĖéĀÄ╝ż┴ęĄ─ŲĪŠŲąąśI(y©©)└’Ģx╔²ų┴Ą┌╦─├¹Ż¼Ę┤│¼┴╦╬¶╚šĄ─└Ž┤¾ĖńčÓŠ®ŲĪŠŲŻ¼āH┤╬ė┌░┘═■Īó╚AØÖĪóŪÓŹuŻ¼Ųõ╣╔ār(ji©ż)ę▓į┌╩«─Ļ└’╔ŽØq│¼▀^10▒ČĪŻ

─µęuĄ─▒│║¾Ż¼╩Ū╦∙ėąÖÓ(qu©ón)Ą─▐D(zhu©Żn)ęŲĪŻ┤¾ČÓöĄ(sh©┤)Ž¹┘M(f©©i)š▀▓╗ų¬Ą└Ą─╩ŪŻ¼ųžæcŲĪŠŲĄ─ų„╚╦ęčĮø(j©®ng)Å─ĄžĘĮć°┘Y╬»Ż¼ūā│╔┴╦╚½Ū“Ą┌╦─┤¾ßäŠŲ╝»łF(tu©ón)╝╬╩┐▓«Ż©CarlsbergŻ®Ż¼╦³ę▓╩ŪųžæcŲĪŠŲÅ═(f©┤)╗ŅĄ─ūŅ┤¾─╗║¾═Ų╩ųĪŻ

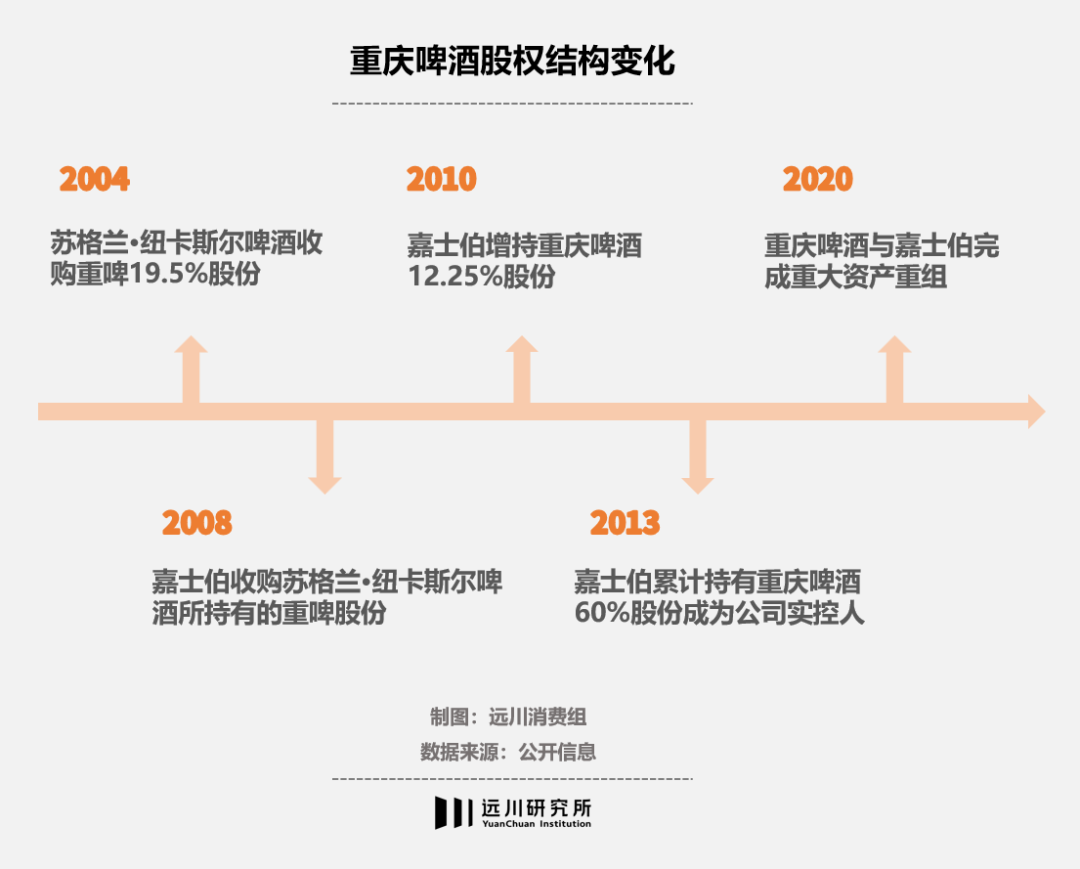

╝╬╩┐▓«įńį┌2008─ĻŠ═╩š┘Å┴╦ųžæcŲĪŠŲ17.46%Ą─╣╔ÖÓ(qu©ón)Ż¼į┌2010─Ļ║═2013─Ļā╔┤╬į÷│ųŻ¼─┐Ū░│ųėąųžæcŲĪŠŲ╣╔ÖÓ(qu©ón)▒╚└²│¼▀^60%ĪŻ2020─ĻĄū╝╬╩┐▓«Ė³╩Ūīó│ųėąĄ─Ųõ╦¹ć°ā╚(n©©i)ŲĪŠŲŲĘ┼Ųūó╚ļųžŲĪĪŻ

į┌╝╬╩┐▓«ūó╚ļĄ─ŲĘ┼Ų└’Ż¼Š═░³└©┴╦ę╗éĆ(g©©)×ķųžæcŲĪŠŲ╣╔ār(ji©ż)’jØq═Ų▓©ų·×æĄ─┼ŲūėŻ║ק╠KŲĪŠŲĪŻ

2020─ĻŻ¼ųžæcŲĪŠŲĄ─┐éõN┴┐╩Ū243╚f揯¼Ųõųą×§╠KŲĪŠŲ┘u┴╦63╚f揯¼š╝▒╚╝s×ķ╦─Ęųų«ę╗Ż¼┴óŽ┬║╣±R╣”ä┌Ż¼ŽÓĻP(gu©Īn)Ą─Ī░ŖZ├³┤¾×§╠KĪ▒║═Ī░nsnmĪ▒Ą╚¤ß╣Żę▓ŅlĘ▒ŲŲ╚”Ż¼ūīק╠KŲĪŠŲūā│╔┴╦ŠW(w©Żng)╝t«a(ch©Żn)ŲĘĪŻ

ק╠K╩Ū╩▓├┤Ģr(sh©¬)║“▒╗═Ō┘Y╩š┘ÅĄ─Ż┐×ķ╩▓├┤Ī░ŖZ├³Ī▒ק╠KĘ┤Č°─▄ĮoųžæcŲĪŠŲĪ░└m(x©┤)├³Ī▒Ż┐Č°×ķ║╬ųžæcŲĪŠŲ▀@├┤ę╗éĆ(g©©)Ī░▓╗äš(w©┤)š²śI(y©©)Ī▒Ą─ē─║óūėŻ¼─▄ē“Ą├ĄĮ═Ō┘YĄ─│ų└m(x©┤)ŪÓ▓A║═Ę÷│ųŻ┐▀@ą®Č╝╩Ūę╗ą®ėą╚żĄ─å¢Ņ}ĪŻ

┴Ē═ŌŻ¼ę▀Ūķļm╚╗ī”Ž¹┘M(f©©i)įņ│╔ųž┤¾ø_ō¶Ż¼Ą½ŲĪŠŲŠ▐Ņ^éāģsį┌─µä▌öĄ(sh©┤)ÕXĪŻę▀ŪķŲ┌ķgųžæcŲĪŠŲØqĘ∙Ė▀▀_(d©ó)200%Ż¼╚AØÖč®╗©ĪóŪÓŹuŲĪŠŲ╣╔ār(ji©ż)ę▓īŹ(sh©¬)¼F(xi©żn)ĘŁ▒ČĪŻ▀@éĆ(g©©)╬¶╚š▒╗įŹ▓Ī×ķĪ░╣żśI(y©©)±R─“Ī▒Ą─ąąśI(y©©)Ż¼ĄĮĄūį┌░l(f©Ī)╔·╩▓├┤Ż┐

▒Š╬─īóįö╝Ü(x©¼)ĮŌ┤╔Ž╩÷å¢Ņ}ĪŻ╬─š┬▌^ķLŻ¼┼õ║Žę╗▒Ł╣żśI(y©©)±R─“Ę■ė├Ż¼ą¦╣¹Ė³╝čĪŻ

01

æ(zh©żn)ĀÄŻ║ųąć°ŲĪŠŲ═∙╩┬

ŲĪŠŲ▀@éĆ(g©©)ąąśI(y©©)Ż¼┘ŹĄ─╩ūŽ╚ąąśI(y©©)Ė±ŠųĄ─ÕXĪŻ

▒╚╚ńį┌░═╬„Ż¼░┘═■ėó▓®ę╗╝ęē┼öÓŻ¼╩ąš╝┬╩│¼▀^60%Ż¼EBITDA└¹ØÖ┬╩│¼▀^50%Ż¼┐░▒╚├®┼_(t©ói)Ż╗├└ć°Ą─ŲĪŠŲ╣čŅ^öĄ(sh©┤)┴┐ūā│╔┴╦ā╔éĆ(g©©)Ż¼╦∙ęįąąśI(y©©)└¹ØÖ┬╩▒╚░═╬„Ą═▓╗╔┘Ż╗Č°ųąć°Ą─╩ął÷Ą─Ė±ŠųūŅ▓ŅŻ║╬Õą█ĀÄ░įŻ¼ę“┤╦└¹ØÖ╦«ŲĮę▓ūŅĄ═ĪŻ

ųąć°ŲĪŠŲąąśI(y©©)Ė±ŠųĄ─ūā▀w┐╔ęį┐éĮY(ji©”)│╔ę╗Č╬įÆŻ║80Ī½90─Ļ┤·╩ŪĄžĘĮĖŅō■(j©┤)Ż¼2000║¾ųØuūā│╔╚²ć°č▌┴xŻ©ŪÓŲĪĪóčÓŠ®Īó╚AØÖŻ®Ż¼Č°ļSų°ā╔┤¾═Ō┘YŠ▐Ņ^Ą─╚ļł÷Ż©░┘═■Īó╝╬╩┐▓«Ż®Ż¼ų„ę¬═µ╝ęėųūā│╔┴╦5╝ęĪŻ

▀@Ųõųą╝╚ėą═Ō┘Yä▌┴”Ą─╚ļŪųĪó├±ūÕŲĘ┼ŲĄ─ß╚ŲŻ¼▀Ćėą¤oöĄ(sh©┤)ĄžĘĮŲĘ┼ŲĄ─õN┬Ģ─õ█EŻ¼Ė³ėą║▄ČÓČ╬ūėŻ¼▒╚╚ń╚AØÖų«╦∙ęįū÷ŲĪŠŲŻ¼įŁę“╩Ū└Ž┐éīÄĖ▀īÄ┐┤┴╦ŪÓŲĪĄ─šą╣╔šf├„Ģ°Ż¼┤¾═╚ę╗┼─ę▓Ž┬ł÷╚źĖ╔┴╦ĪŻ

80Ī½90─Ļ┤·ųąć°ŲĪŠŲ╣½╦ŠĄ─öĄ(sh©┤)┴┐ę╗Č╚│¼▀^1000╝ęŻ¼Ą½ĄĮ┴╦2013─ĻŻ¼╗∙▒Šą╬│╔┴╦╚AØÖĪóŪÓŲĪĪó░┘═■ĪóčÓŠ®Īó╝╬╩┐▓«╬Õą█┴ų┴óĄ─Šų├µŻ¼┤¾┴┐Ą─ĄžĘĮŲĪŠŲ╣½╦Šę¬├┤▒╗╩š┘Å╝µ▓óŻ¼ę¬├┤ŲŲ«a(ch©Żn)ŪÕ╦ŃĪŻ

90─Ļ┤·ą╬ą╬╔½╔½Ą─ĄžĘĮŲĪŠŲ

90─Ļ┤·ą╬ą╬╔½╔½Ą─ĄžĘĮŲĪŠŲ

ųžæcŲĪŠŲļm╚╗╩ŪĄžĘĮŲĘ┼ŲŻ¼Ą½į┌90─Ļ┤·╝ż┴ęĄ─ąąśI(y©©)╝µ▓óųą╗Ņ┴╦Ž┬üĒŻ¼│╔×ķ╬„─ŽĄžģ^(q©▒)Ą─┐Ė░čūėŻ¼Ė·čÓŠ®ŲĪŠŲę╗śėį┌1997─ĻĄŪĻæ┘Y▒Š╩ął÷Ż¼ų╗▒╚«ö(d©Īng)Ģr(sh©¬)Ą─ąąśI(y©©)²łŅ^ŪÓŹuŲĪŠŲ═Ē┴╦┤¾Ė┼4─ĻĪŻ

ŲĪŠŲĄ─ģ^(q©▒)ė“ąį║▄ÅŖ(qi©óng)ĪŻĖ·įĮŠ├įĮ┤╝Ą─░ūŠŲ▓╗ę╗śėŻ¼ŲĪŠŲŪĪŪĪŽÓĘ┤Ż¼įĮą┬§r┐┌ĖąįĮ║├ĪŻę“┤╦ŲĪŠŲ╩ŪĖ▀ų▄▐D(zhu©Żn)Ą─┐ņŽ¹ŲĘŻ¼▓╗Š▀ėąČYŲĘī┘ąį╗“╩š▓žār(ji©ż)ųĄŻ¼─│ĘN│╠Č╚╔ŽĮėĮ³ė┌▄ø’ŗŻ¼╚╦ĘQĪ░ąĪ¹£╣¹ųŁĪ▒ĪŻ

ė╔ė┌ī”ą┬§rČ╚ę¬Ū¾Ė▀Ż¼▒Ż§r║═▀\(y©┤n)▌öŠ═│╔×ķųŲ╝sŲĪŠŲ▀\(y©┤n)▌ö░ļÅĮĄ─ųžę¬ę“╦žĪŻė╔ė┌ŲĪŠŲųąČ■č§╗»╠╝ØŌČ╚Ė▀Ż¼Č°ŠŲŠ½ėų─▄╚▄ĮŌČÓĘNėąÖC(j©®)╬’Ż¼ę“┤╦▓Ż┴¦Ų┐ū„×ķ¤oÖC(j©®)╬’─═ē║Īó▓╗ęūūāą╬Ż¼ūŅ▀mę╦ā”(ch©│)┤µŲĪŠŲĪŻ

Ą½╩Ū▓Ż┴¦Ų┐▌^ųžŻ¼═¼Ģr(sh©¬)žøŲĘār(ji©ż)ųĄĄ═Ż¼╝ė╔Ž╗žŲ┐å¢Ņ}Ż¼▀\(y©┤n)▌ö│╔▒ŠśOĖ▀[1]Ż¼ę“┤╦ŲĪŠŲĄ─▀\(y©┤n)▌ö░ļÅĮ▌^ąĪŻ¼ę╗░Ń▓╗│¼▀^300km[2]ĪŻ▀\(y©┤n)▌ö│╔▒ŠĖ▀Īó▀\(y©┤n)▌ö░ļÅĮąĪĄ─╠ž³c(di©Żn)ų┬╩╣ŲĪŠŲ«a(ch©Żn)õNģ^(q©▒)ė“ąį├„’@ĪŻ

▀@ę▓╩Ū╝╬╩┐▓«▓ó┘ÅųžæcŲĪŠŲĄ─ųžę¬Ą─└Ēė╔ĪŻ90─Ļ┤·╝╬╩┐▓«į°▀M(j©¼n)╚ļ▀^ā╚(n©©i)Ąž╩ął÷Ż¼Ą½ė╔ė┌Č©ār(ji©ż)▀^ė┌Ė▀Č╦Ż¼├ōļx┴╦╚╦├±╚║▒ŖŻ¼╦∙ęįūŅĮK╠Øōpć└(y©ón)ųžŻ¼▒╗Ų╚░č╣żÅS┘uĮo┴╦ŪÓŲĪŻ¼└Ū¬N═╦│÷ųąć°╩ął÷ĪŻ

2001─Ļųąć°╝ė╚ļWTOų«║¾Ż¼╝╬╩┐▓«ŠĒ═┴ųžüĒŻ¼┤╦Ģr(sh©¬)ć°«a(ch©Żn)ŲĪŠŲ╚²Š▐Ņ^ęčį┌¢|▓┐čž║Ż╚”Č©┴╦ä▌┴”ĘČć·Ż¼×ķ┴╦▒▄├Ō║═╦¹éāš²├µø_═╗Ż¼╝╬╩┐▓«▀xō±Å─╬„▓┐═╗ć·Ż¼┤¾╦┴▓ó┘Å╬„▓┐Ą─ģ^(q©▒)ė“²łŅ^╣½╦ŠĪŻ

2003─Ļķ_╩╝Ż¼╝╬╩┐▓«Ęųäe│Ō┘Y8500╚fĪó2.2ā|╩š┘Å└ź├„╚A¬{ŲĪŠŲĪó┤¾└ĒŲĪŠŲŻ¼─├Ž┬įŲ─Ž╩Ī41%Ą─ŲĪŠŲ╩ął÷ĪŻĄ┌Č■─ĻėųųžĮM└Ł╦_ŲĪŠŲŻ¼╩š┘Å╠mų▌³S║ėŲĪŠŲĪŻų▓Į│╔×ķ╬„▓┐²łŅ^ĪŻ

š²╩Ūį┌▀@ę╗ļAČ╬Ż¼╝╬╩┐▓«ų▓Įīóā╔├¹┤¾īó╝{╚ļ„ŌŽ┬Ż║ųžæcŲĪŠŲ║═ק╠KŲĪŠŲĪŻ

ųžæcŲĪŠŲū„×ķ╬„─ŽĄžģ^(q©▒)Ą─²łŅ^ųĄĄ├▒╗╩š┘ÅŻ¼Ą½ī└▐╬Ą─╩ŪųžæcŲĪŠŲļm╚╗1997─ĻŠ═ĄŪĻæ┘Y▒Š╩ął÷Ż¼š╝▒MŽ╚ÖC(j©®)Ż¼Ą½╩ął÷š╝ėą┬╩ģsę╗ų▒▓╗£ž▓╗╗Ż¼ųØu▒╗Ųõ╦¹Äū╝ę²łŅ^╣½╦ŠÆüŽ┬Ż©╚ńŽ┬łDŻ®ĪŻ

į┌╚AØÖĪóŪÓŹuĪóčÓŠ®░µłD╚šęµŪÕ╬·Ą─═¼Ģr(sh©¬)Ż¼ųžæcŲĪŠŲ╗∙▒ŠÕe(cu©░)▀^┴╦ųąć°ŲĪŠŲąąśI(y©©)Ą─▓ó┘Åš¹║ŽŲ┌Ż¼╩ął÷š╝ėą┬╩╔§ų┴▓╗ūŃ2.9%ĪŻŲõįŁę“Š═╩ŪųžæcŲĪŠŲ1997─Ļ╔Ž╩ą║¾ø]ėąīŻūóų„śI(y©©)Ż¼Ę┤Č°ū÷Ų┴╦ę▀├ńĪŻ

«ģŠ╣ųžæcŲĪŠŲ╔Ž╩ąĢr(sh©¬)ķg╩Ū20╩└╝o(j©¼)─®Ż¼╦³┐╔─▄Ė·¤oöĄ(sh©┤)╠ŅųŠįĖĄ─┐╝╔·ę╗śėą┼┴╦▀@ŠõįÆŻ║21╩└╝o(j©¼)╩Ū╔·╬’Ą─╩└╝o(j©¼)ĪŻ

02

Ą°┬õŻ║ęęĖ╬ę▀├ń└¦Šų

ųžæcŲĪŠŲ×ķ╩▓├┤╚źū÷ę▀├ńŻ┐Ę╗ķgėąā╔ĘNšfĘ©ĪŻ

ę╗ĘNšfĘ©╩ŪųžŲĪĄ─┐Ųčą╚╦åTį┌ŲĪŠŲ░l(f©Ī)Į═▀^│╠ųąŻ¼░l(f©Ī)¼F(xi©żn)┴╦ų╬»¤ę▀├ńĄ─ėąą¦│╔ĘųŻ╗┴Ēę╗ĘNšfĘ©╩Ū─│╚»╔╠Ž“ųžŲĪ═Ų╦]ĖŃęęĖ╬ę▀├ńŻ¼Č°«ö(d©Īng)Ģr(sh©¬)ųžŲĪ─│Ė▀╣▄Ą─Ų▐ūėōĒėąę╗╝ę╔·╬’╣½╦ŠŻ¼ė┌╩ŪĒśä▌╩š┘Å[4]ĪŻ

Ū░š▀Ą─šfĘ©Ž±╩ŪĄž?c©ói)é╬─īW(xu©”)Ż¼║¾š▀Ą─šfĘ©─▄▀M(j©¼n)Ę┤Ė»│½┴«Ą─░Ė└²ÄņŻ¼╦∙ęį╔Ž╩÷šfĘ©Ą─šµīŹ(sh©¬)ąį¤oÅ─┐╝ūCĪŻ

▓╗▀^─Ūą®─Ļę▀├ń╩ŪA╣╔Ą─┤║╦ÄŻ¼Ė·¼F(xi©żn)į┌Ą─ąŠŲ¼ę╗śėĪŻ║▄ČÓŲ¾śI(y©©)Ž±ųžæcŲĪŠŲę╗śė▄S▄Sė¹įćŻ¼£╩(zh©│n)éõ╣ź┐╦╩└Įń╝ē(j©¬)ßt(y©®)īW(xu©”)ļyŅ}Ż¼▒╚╚ń╗»╣żŲ¾śI(y©©)į└Ļ¢┼dķL┼c╬Ė▓Īę▀├ńĪóķL┤║Ė▀ą┬┼c░¼ū╠ę▀├ńĪó║Żą└╣╔Ę▌┼cų▒─c░®ę▀├ńĪŻ

ųžŲĪį┌╣½ĖµųąĮo│÷Ą─┤░Ėę▓╩Ū╚ń┤╦Ż║Ī░╔·╬’╣ż│╠╝╝ąg(sh©┤)īó╩Ū21╩└╝o(j©¼)ūŅŠ▀░l(f©Ī)š╣?ji©”)ō┴”Ą─ą┬┼d«a(ch©Żn)śI(y©©)Ż¼ę▓īóĢ■(hu©¼)│╔×ķ╣½╦ŠĄ─└¹ØÖį÷ķL³c(di©Żn)ĪŻĪ▒

║╚ŠŲé¹╔ĒŻ¼ę▀├ńŠ╚╚╦Ż¼╝ėų«ęęĖ╬ę▀├ńį┌╬ęć°▓╗āHąĶŪ¾²ŗ┤¾Ż¼Č°ŪęąĶŪ¾Ų╚ŪąĪŻ▀@ĘN▐D(zhu©Żn)ą═ę¬╩Ū│╔╣”Ż¼ĶFČ©╚ļ▀xĪ░Ėąäė(d©░ng)ųąć°Ī▒Ż¼└Ž┐é─▄╔Ž«ö(d©Īng)─ĻĄ─┤║═ĒĪŻ

1997─ĻŻ¼ųžæcŲĪŠŲ╔Ž╩ą║¾╩š┘Å┴╦╝č│Į╔·╬’52%Ą─╣╔Ę▌Ż¼║¾ė┌1999─Ļį÷│ųų┴93.15%Ż¼╚╗║¾ėųęį2300╚fĄ─ār(ji©ż)Ė±┘IŽ┬┴╦Ą┌╚²▄Ŗßt(y©®)┤¾īW(xu©”)Į╠╩┌ģŪė±š┬╠Äė┌╗∙ĄA(ch©│)蹊┐ļAČ╬Ą─Ī░ų╬»¤ąįęęĖ╬ę▀├ńĪ▒ĪŻ

ļS║¾Ż¼ųžŲĪķ_╩╝┴╦Ą═š{(di©żo)Ą─čą░l(f©Ī)ų«┬ĘĪŻ2008─Ļ┤¾ą▄╩ą║¾Ż¼ųžæcŲĪŠŲ╣╔ār(ji©ż)Ą═├įŻ¼Ą½2009─ĻŲŻ¼ųžæcŲĪŠŲę╗Ė─ęį═∙Ą─Ą═š{(di©żo)æB(t©żi)Č╚Ż¼Ž╚║¾░l(f©Ī)┴╦18Ę▌蹊┐╣½ĖµŻ¼├┐ę╗┤╬╣½ĖµČ╝─▄╗“ČÓ╗“╔┘ę²Ų╣╔ār(ji©ż)Ą─▓©äė(d©░ng)ĪŻ

«ö(d©Īng)Ģr(sh©¬)Ż¼▓╗╔┘╚»╔╠Č╝į°Įo│÷┴╦Ī░ÅŖ(qi©óng)┴ę═Ų╦]Ī▒Ą─įu╝ē(j©¬)Ż¼Ųõųą┼dśI(y©©)ūC╚»Ą─═§Ģä║═╚Aäō(chu©żng)ūC╚»Ą─┴╬╚fć°▀║║╚Ą─ūŅ×ķ┘u┴”ĪŻūį2009─Ļ8į┬ŲŻ¼═§ĢäŽ╚║¾30┤╬ÅŖ(qi©óng)═ŲųžŲĪŻ¼į┌čął¾(b©żo)ĪČķ┘ūė┐ņ╝t┴╦ĪĘųąŻ¼╦¹╬─┐U┐U┐éĮY(ji©”)Ą└Ż║

Ī░ķ┘ūė╝t┴╦Ż¼╬ęéā╦∙ū÷Ą─æ¬(y©®ng)įō╩ŪĄ╚į┌śõŽ┬Ī▒ĪŻ

ėą╚»╔╠╔§ų┴╣└ėŗ(j©¼)ę╗Ą®ųžæcŲĪŠŲĄ─ę▀├ń╔Ž╩ąŻ¼10─Ļā╚(n©©i)┐╔ęį«a(ch©Żn)╔·800ā|õN╩█╩š╚ļĪó▀^░┘ā|Ą─ā¶└¹ØÖ[4]ĪŻĮø(j©®ng)▀^▌åĘ¼│┤ū„Ż¼╚²─ĻķgųžŲĪ╣╔ār(ji©ż)ūŅĖ▀’j╔²362%Ż¼å╬2010─ĻĄ─ØqĘ∙Š═▀_(d©ó)ĄĮ┴╦240%ĪŻ

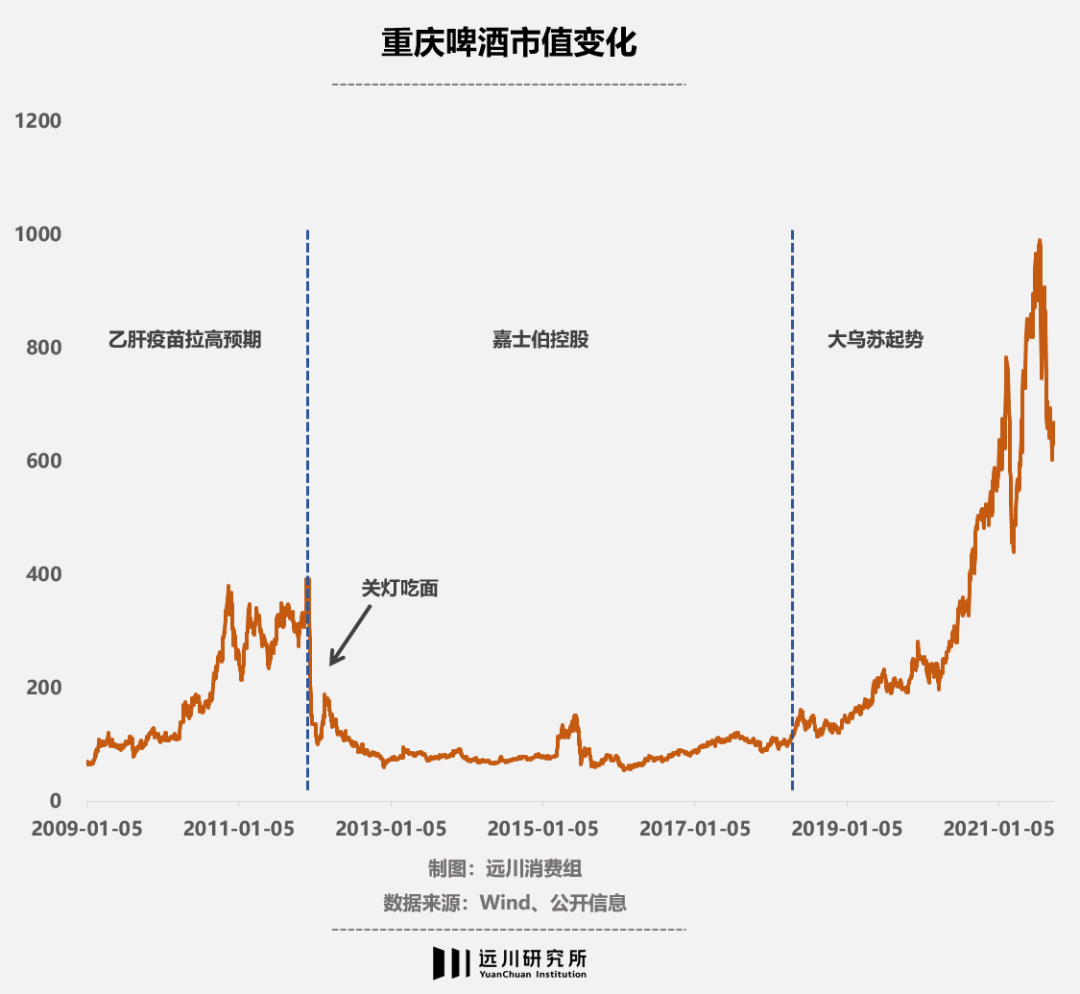

╚╗║¾▒Ń╩Ū2011─Ļ12į┬7╚šŻ¼ųžæcŲĪŠŲ┼¹┬ČęęĖ╬ę▀├ńČ■Ų┌┼R┤▓įć“×(y©żn)ĮY(ji©”)╣¹Ż║═Ļ╚½¤oą¦ĪŻ

ę╗Ģr(sh©¬)ķgŻ¼ųžæcŲĪŠŲ±R╔Ž9éĆ(g©©)▀B└m(x©┤)Ą°═ŻŻ¼╣╔ār(ji©ż)Å─├┐╣╔80ČÓį¬Ą°ų┴├┐╣╔20ČÓį¬ĪŻ2011─Ļ12į┬Ż¼üĒūį╚½ć°Ė„ĄžĄ─╣½─╝Īó╦Į─╝Īó╚»╔╠Å─śI(y©©)╚╦åT╝Ŗ╝ŖģRŠ█ė┌ųžæcŲĪŠŲ┐é▓┐Ż¼ų╗×ķę╗éĆ(g©©)ĮŌßī╗“┤░ĖĪŻ

12į┬15╚šŻ¼ę╗╬╗╣╔├±’¢╩▄ųžŲĪš█─źų«║¾į┌╣╔░╔┴¶Ž┬┴╦ę╗ŠõįÆŻ¼Ī░Į±╠ņ╗žĄĮ╝ęŻ¼ų¾┴╦³c(di©Żn)├µ│įŻ¼ę╗▀ģ│į├µę╗▀ģ┐▐Ż¼£I╦«Ą╬┬õį┌═ļ└’Ż¼ø]ėąķ_¤¶Ī▒ĪŻ▀@Š═╩Ūų°├¹Ą─Ī░ĻP(gu©Īn)¤¶│į├µĪ▒╣ŻĄ─ė╔üĒĪŻ

Ī░ĻP(gu©Īn)¤¶│į├µĪ▒│÷╠ÄŻ¼╣╔░╔ĮžłD

├µī”▒®Ą°Ą─╣╔ār(ji©ż)Ż¼ųžé}ųžŲĪĄ─┤¾│╔╗∙Įę▓ū°▓╗ūĪ┴╦Ż¼╠ß│÷┼RĢr(sh©¬)š┘ķ_╣╔¢|┤¾Ģ■(hu©¼)Ż¼╩ūŽ»═Č┘Y╣┘äó├„ų▒ųĖųžŲĪį┌ą┼Žó┼¹┬Č▓╗ē“šµīŹ(sh©¬)£╩(zh©│n)┤_Ż¼ę¬Ū¾┴T├Ō«ö(d©Īng)Ģr(sh©¬)ųžŲĪĄ─ČŁ╩┬ķL³S├„┘FŻ¼╔Žč▌┴╦ę╗│÷▒Ųīm┤¾æ“ĪŻ

Č°┤╦Ū░Ż¼┤¾│╔ī”ųžé}│ų╣╔ųžŲĪėąų°╩«ūŃĄ─ĄūÜŌŻ¼╦¹éā╝ę─ŪĢ■(hu©¼)ā║Ą─ßt(y©®)»¤čąŠ┐ų„╣▄╩Ū╬õØh┤¾īW(xu©”)▓ĪČŠīW(xu©”)┤T╩┐ĪóĤÅ─┬ä?d©░ng)±├Ęį║╩┐Ż©ų╬»¤ąįę▀├ńīŻ╝ęĪóęęĖ╬▓ĪČŠĘųūė╔·╬’īW(xu©”)┼c├Ōę▀īW(xu©”)īW(xu©”)┐ŲĦŅ^╚╦Ż®Ą─ģ╬├═ĪŻ

į┌ģ╬├═Ą─Ī░īŻśI(y©©)Ą─▒│Š░║═ć└(y©ón)├▄Ą─═Ųč▌Ī▒Ž┬Ż¼┤¾│╔╗∙ĮĄ─▒ŖČÓ╗∙ĮĮø(j©®ng)└Ē▒╗šfĘ■Ż¼╦¹éāį┌ųžŲĪ20į¬╔ŽŽ┬Ģr(sh©¬)╚ļł÷Ż¼ų▒ų┴╣╔ār(ji©ż)┼╩╔²ų┴80į¬Ż¼╣Ō┐┐ųžŲĪę╗ų╗╣╔Ų▒┤¾│╔┘~╔ŽūŅĖ▀ĖĪė»Š═│¼▀^20ā|į¬ĪŻ

ČÓ─Ļ║¾Ż¼ęčĮø(j©®ng)▒╝╦ĮĄ─ģ╬├═Įė╩▄ųąć°╗∙Įł¾(b©żo)Ą─▓╔įLĢr(sh©¬)▀@śė╗žŅÖŻ║Ī░╬ę╗©┴╦š¹š¹ę╗─ĻĢr(sh©¬)ķgš{(di©żo)čą▀@╝ę╣½╦ŠŻ¼āAūó┴╦╚½▓┐Š½┴”Ż¼ūįšJ(r©©n)×ķ蹊┐═ĖÅžŻ¼╦∙ęį│ų╣╔ą┼ą─║▄ūŃŻ¼Ą½ūŅ║¾Ą─ĮY(ji©”)╣¹│÷╚╦ęŌ┴ŽĪŻĪ▒

╦¹┐éĮY(ji©”)Ą└Ż║Ī░¼F(xi©żn)į┌╬ę░č«ö(d©Īng)Ģr(sh©¬)ī”ųžæcŲĪŠŲĄ─═Č┘YŻ¼Č©ąį×ķ’L(f©źng)ļU(xi©Żn)═Č┘YĪ▒ĪŻ

«ö(d©Īng)─ĻĄ─╗∙├±┬ĀĄĮĪ░’L(f©źng)ļU(xi©Żn)═Č┘YĪ▒▀@╦─éĆ(g©©)ūų┐ų┼┬Ģ■(hu©¼)═┬謯¼▀@╣PĪ░’L(f©źng)ļU(xi©Żn)═Č┘YĪ▒Ą─ĮY(ji©”)╣¹╩ŪĖŅ╚Ōļxł÷Ż¼Š▐┤¾Ą─ĖĪė»ūā│╔Š▐┤¾Ą─╠ØōpĪŻČ°┼c┤¾│╔╗∙ĮĄ─µ|ėČ°Üwą╬│╔§r├„ī”▒╚Ą─Ż¼╩ŪØ╔╬§═Č┘YĄ─Ė╗┘FļU(xi©Żn)ųąŪ¾ĪŻ

į┌ųžæcŲĪŠŲ▀B└m(x©┤)9┤╬Ą°═Ż║¾Ż¼ąņŽĶėHūį▓┘ĄČŻ¼┤¾┼e┘I╚ļųžŲĪĪŻØ╔╬§ŅI(l©½ng)ŃĢā╔ų╗╦Į─╝║└═╠1340╚f╣╔Ż¼ę╗┼e─├Ž┬Ą┌ę╗ĪóĄ┌╬Õ┤¾ÖC(j©®)śŗ(g©░u)╣╔¢|[5]ĪŻØ╔╬§▀@┤╬│÷╩ų│╔╣”Ščō¶┴╦ųžŲĪūŅĖ▀Į³40%Ą─ØqĘ∙ĪŻ

1į┬10╚šŻ¼╣½╦Š┴Ēę╗Ę▌╣½Ėµ═¼śė’@╩Šę▀├ń¤oą¦Ż¼Ø╔╬§Æü╩█1.01ā|į¬Ż¼▒▄ķ_┤╦║¾ųžŲĪ20%Ą─Ą°Ę∙ĪŻļS║¾ųžŲĪ└^└m(x©┤)Ž┬Ą°Ż¼╩ął÷ŪķŠwĮĄų┴▒∙³c(di©Żn)ĪŻČ°┤╦Ģr(sh©¬)ąņŽĶŠĒ═┴ųžüĒŻ¼ųžé}ųžŲĪ5ā|į¬Ż¼│ų╣╔▒╚└²ĮėĮ³┼e┼ŲŠĆ[6]ĪŻ

ę╗éĆ(g©©)į┬║¾Ż¼ųžæcŲĪŠŲ╣╔ār(ji©ż)Ę┤ÅŚų┴39į¬/╣╔Ż¼īŹ(sh©¬)¼F(xi©żn)ĘŁĘ¼Ż¼ąņŽĶį┌35į¬½@└¹ļxł÷[7]Ż¼Ųõ╩ųĘ©║═Ī░│╔╣¹Ī▒š¾@┴╦╦Į─╝╚”ĪŻ

±R║¾┼┌üĒųvŻ¼ą┬╦Äčą░l(f©Ī)╩ŪéĆ(g©©)Ī░╚²Ė▀Ī▒╔·ęŌŻ║Ė▀ķTÖæĪóĖ▀═Č┘YĪóĖ▀’L(f©źng)ļU(xi©Żn)Ż¼ųžæcŲĪŠŲ▒M╣▄Ž╚║¾═Č┘Y2.87ā|Ż¼Ą½ę¬╣ź┐╦Ą─ī”Ž¾╩ŪĪ░ųZžÉĀ¢ßt(y©®)īW(xu©”)¬ä(ji©Żng)╝ē(j©¬)Ī▒Ą─ęęĖ╬ę▀├ńŻ¼─▄ū÷│÷üĒĄ─Äū┬╩Ą╚═¼╣╬▓╩Ų▒ĪŻ

▓╗▀^«ģŠ╣▀BųąŪÓīÜČ╝─▄│╔×ķĪ░į¬ėŅųµĪ▒²łŅ^Ż¼į█╬„─ŽŲĪŠŲ░įų„╣ź┐╦╚╦ŅÉßt(y©®)īW(xu©”)ļyŅ}ėą╩▓├┤▓╗─▄ą┼Ą─Ż┐

A╣╔Ą─╣╩╩┬Ž“üĒČ╝╩ŪĪ░─ŃĖęųvŻ¼╬ęĖęą┼Ī▒Ż¼╦∙ęįĻP(gu©Īn)¤¶│į├µĄ─╚╦┐╔æzå߯┐║▄ČÓ═Č┘Yš▀ę╗▀ģŲG─ĮąņŽĶéāĄ─╔±įÆŻ¼šJ(r©©n)×ķūį╝║ę▓─▄┼╝Ā¢«ö(d©Īng)ę╗«ö(d©Īng)ńĀĄČŻ¼┴Ēę╗ĘĮ├µģs▌pęūŽ┬ūóŻ¼į┌▒╗ĖŅĢr(sh©¬)┐▐║░ų°Ī░░čÕX▀Ć╬ęĪ▒ĪŻ

Č°╣╩╩┬Ą─ų„╚╦╣½ųžæcŲĪŠŲŻ¼║└┘Ćę▀├ń13─Ļę╗ę╣ŪÕ┴ŃŻ¼ļm╚╗┴¶Ž┬ĻP(gu©Īn)¤¶│į├µĪó┤¾│╔ØóöĪĪóąņŽĶ│ŁĄūĪó48┤╬Øq═ŻĪŁĪŁĄ╚Ą╚ę╗ŽĄ┴ą╣╩╩┬╦ž▓─Ż¼Ą½╦³éā╝ęĄ─ų„śI(y©©)Ī¬Ī¬ŲĪŠŲ╔·ęŌĪ¬Ī¬ęčĮø(j©®ng)ߦߦ┐╔╬ŻĪŻ

į┌ųžŲĪ„ķæ(zh©żn)ę▀├ńĄ─2011─ĻŻ¼ć°ā╚(n©©i)╚²Š▐Ņ^╣ź▀M(j©¼n)┴╦╦³Ą─╬„─ŽĖ╣ĄžŻ¼ųžæcŲĪŠŲ«ö(d©Īng)─ĻĄ─└¹ØÖŽ┬╗¼│¼▀^50%Ż¼╩š╚ļų╗ėąŪÓŹuŲĪŠŲĄ─10%ČÓę╗³c(di©Żn)Ż¼╚ń╣¹└^└m(x©┤)Ž┬╚źŻ¼ųžŲĪ┐╔─▄ūā│╔Ž┬ę╗éĆ(g©©)Ž¹╩¦Ą─ĄžĘĮŲĘ┼ŲĪŻ

▐D(zhu©Żn)ÖC(j©®)░l(f©Ī)╔·į┌2013─ĻŻ¼╝╬╩┐▓«═©▀^į÷│ųĄ─ĘĮ╩Įūā│╔ųžŲĪĄ─īŹ(sh©¬)ļH┐žųŲ╚╦Ż¼ųžŲĪ│╔×ķę╗╝ę┐é▓┐į┌Ąż¹£Ą─═Ō┘Y╣½╦ŠĪŻ▀@ę▓╩Ū×ķ║╬▒Š╬─Ņ}łDė├Ą─╩ŪĪČß„½CĪĘ─ąų„ĮŪ¹£╦╣Īż├ū┐ŲĀ¢╔ŁŻ©Ąż¹£╚╦Ż®┤ĄŲ┐ššŲ¼Ą─įŁę“ĪŻ

▒¦╔Ž┤¾═╚Ą─ųžŲĪ▀@éĆ(g©©)Ģr(sh©¬)║“╣└ėŗ(j©¼)ūŅŽļĖ·Ž¹┘M(f©©i)š▀║═┤¾╣╔¢|šfĄ─Š═╩ŪŻ║ŗīŗīšł?ji©Īn)┘É█╬ęę╗┤╬Ī?/p>

03

Å═(f©┤)╠KŻ║▀ģĮ«ų¦į«ā╚(n©©i)Ąž

Įė╩ųųžŲĪų«║¾Ż¼╝╬╩┐▓«╚ļ±vĄ─╣▄└ĒłF(tu©ón)ĻĀ(du©¼)╩ūŽ╚ū÷Ą─Š═╩ŪŻ║ĻP(gu©Īn)ķ]╣żÅSĪŻ

Å─2015─ĻĄĮ2018─ĻŻ¼ųžæcŲĪŠŲĻæ└m(x©┤)ĻP(gu©Īn)═Ż║═▐D(zhu©Żn)ūī┴╦10╝깦┬╩Ą═Ą─╣żÅSĪŻ═¼Ģr(sh©¬)ųžæcŲĪŠŲį┌2015─Ļīóę▀├ńĒŚ(xi©żng)─┐ÅžĄū┘uĄ¶Ż¼▀@éĆ(g©©)└█ėŗ(j©¼)═Č╚ļöĄ(sh©┤)ā|Ą─ĒŚ(xi©żng)─┐ūŅ║¾▐D(zhu©Żn)ūīĄ─ār(ji©ż)Ė±Ėą╚╦Ż║100╚fį¬ĪŻ

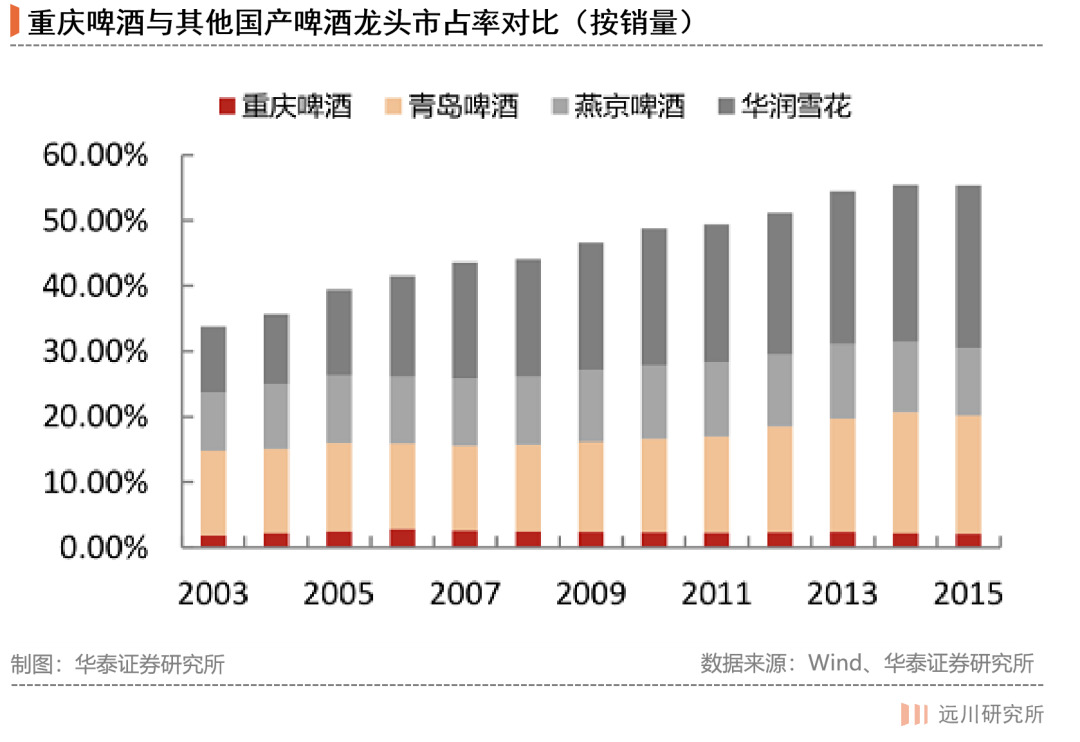

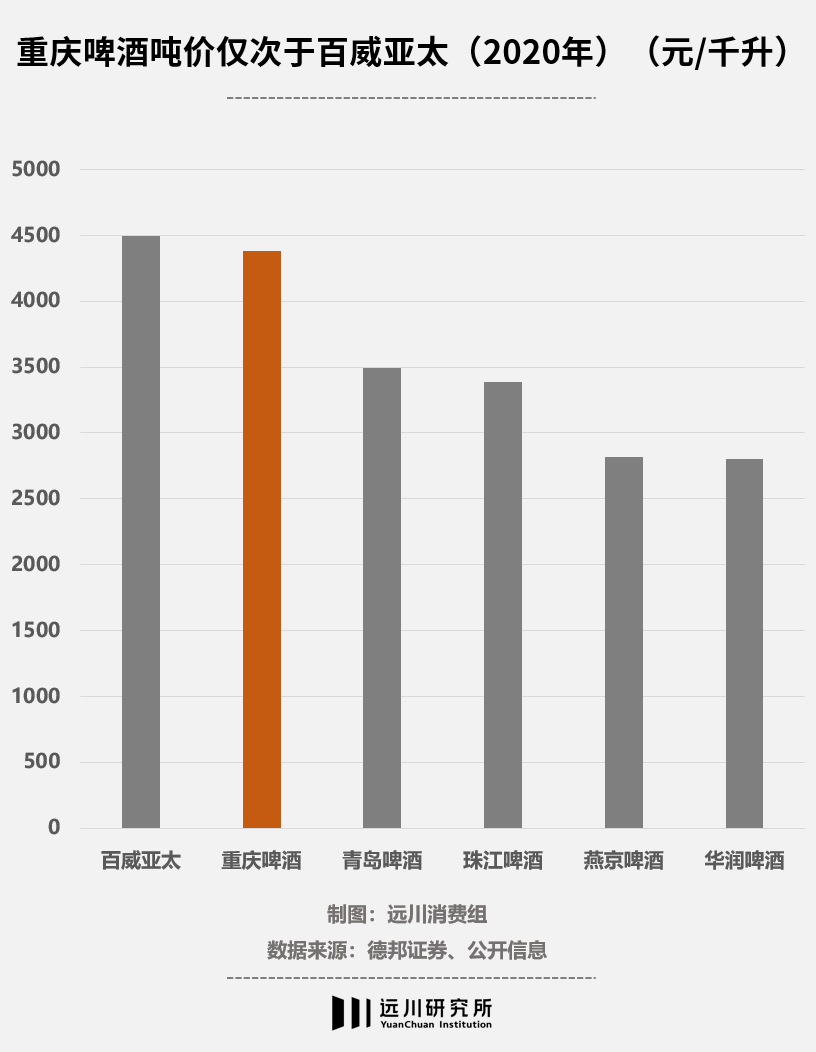

ī”ūį╝║═┤Ž┬║▌╩ųĄ─ųžæcŲĪŠŲĻP(gu©Īn)ÅS│╔ą¦ų▓Į’@¼F(xi©żn)Ż¼┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩│╔×ķąąśI(y©©)Ą┌ę╗Ż║2020─ĻųžæcŲĪŠŲĄ─«a(ch©Żn)─▄└¹ė├┬╩╔§ų┴▀_(d©ó)ĄĮ81.4%Ż¼▀h(yu©Żn)│¼░┘═■üå╠½61.7%Īó╚AØÖŲĪŠŲ65.8%ĪóŪÓŹuŲĪŠŲ55%ĪŻ

ĮĄ▒Šį÷ą¦ų╗╩Ūķ_╩╝ĪŻ2013─Ļ┐ž╣╔ųžŲĪĢr(sh©¬)╝╬╩┐▓«Š═į°│ąųZĮŌøQ═¼śI(y©©)ĖéĀÄĄ─å¢Ņ}Ż¼Ųõį┌2020─ĻīóŲņŽ┬Ą─Ųõ╦¹ć°ā╚(n©©i)ŲĪŠŲŲĘ┼Ų┤“░³ūó╚ļųžŲĪŻ¼ūī║¾š▀Å─ę╗╝꥞ĘĮŲĪŠŲ╣½╦ŠŻ¼Ģx╝ē(j©¬)╚½ć°═µ╝ęĪŻ

▀@ŲõųąŠ═░³└©×§╠KŲĪŠŲŻ¼▀@╩Ūę╗éĆ(g©©)į÷╦┘╝╚┐ņŻ¼├½└¹ėųĖ▀Ą─³SĮ┘Y«a(ch©Żn)ĪŻ

į┌šf├„ק╠KŠ╚╗ŅųžæcŲĪŠŲų«Ū░Ż¼ąĶꬎ╚Ųš╝░ę╗³c(di©Żn)ŲĪŠŲąąśI(y©©)Ą─ų¬ūR(sh©¬)Ż║ßäŠŲļm╚╗įńŠ═ÅžĄū╣żśI(y©©)╗»ś╦(bi©Īo)£╩(zh©│n)╗»Ż¼Ą½ę└╚╗ö[├ō▓╗┴╦Ī░┐┤╠ņ│į’łĪ▒Ą─│╔╔½Ż║įŁ┴ŽĪó╦«ĪóÜŌ║“Č╝Ģ■(hu©¼)ė░ĒæŠŲŅÉĄ─’L(f©źng)╬Č║═ŲĘ┘|(zh©¼)ĪŻ

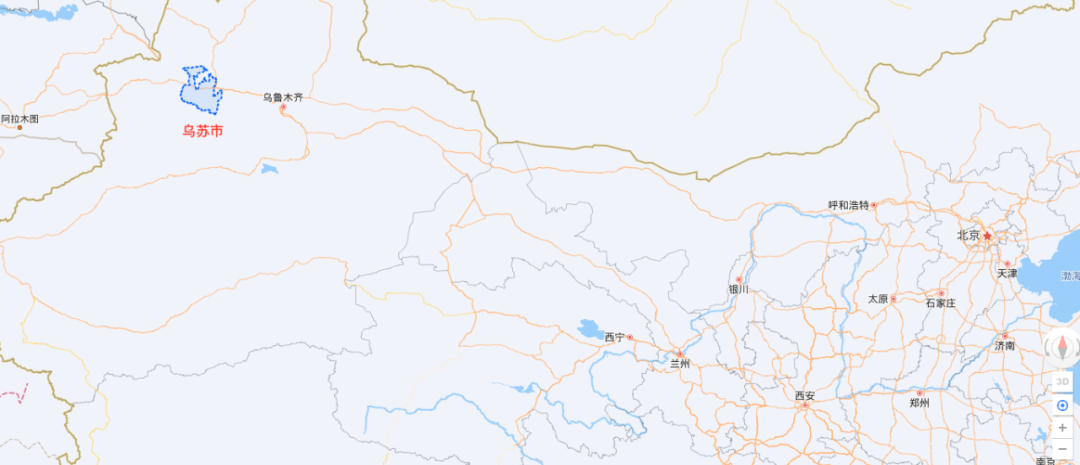

ęį├®┼_(t©ói)×ķ└²Ż¼├®┼_(t©ói)µé(zh©©n)Č¼┼»ĪóŽ─¤ßĪó╔┘ėĻĪó╔┘’L(f©źng)Ż¼ėų╬╗ė┌│Ó╦«║ė╔Žė╬Ż¼╠ž╩ŌĄ─ÜŌ║“║═╦«╬─Łh(hu©ón)Š│╩«Ęųėą└¹ė┌ßuŽŃŠŲĄ─░l(f©Ī)Į═║═╩ņ╗»Ż¼╝ė╔Ž║¾Ų┌Ą─╔±╗»║═░³čbŻ¼▓┼įņŠ═┴╦2000ČÓēKÕXę╗Į’Ą─¢|ĘĮ╔±╦«ĪŻ

═¼śėŻ¼╬╗ė┌ą┬Į«╬„▒▒▓┐Ą─ק╠K╩ąę▓įņŠ═┴╦¬Ü(d©▓)ę╗¤oČ■Ą─ק╠KŲĪŠŲĪŻ╝╬╩┐▓««ö(d©Īng)─Ļ╩š┘Åק╠KŲĪŠŲŻ¼│²┴╦Ę¹║ŽŲõ╬„▓┐öU(ku©░)Åł▓▀┬į═ŌŻ¼Š═╩Ūę“?y©żn)ķק╠K╩ąīŹ(sh©¬)į┌╠½▀m║Ž╔·«a(ch©Żn)ŲĪŠŲ┴╦Ż¼ī┘ė┌└Ž╠ņĀö┘p’łĪŻ

ŲĪŠŲ╗©╩ŪŲĪŠŲĄ─╠ņ╚╗Ę└Ė»ä®Ż¼Ųõ┐Ó╬Čėų×ķŲĪŠŲ╠ß╣®┴╦╠ņ╚╗’L(f©źng)╬ČŻ¼Č°ą┬Į«╩Ū╚½Ū“╚²┤¾ŲĪŠŲ╗©«a(ch©Żn)Ąžų«ę╗Ż¼×§╠KĖ³╩Ū╠¢(h©żo)ĘQĪ░Ė·ŲĪŠŲų«Ól(xi©Īng)─Į─ß║┌═¼ŠĢČ╚Ż¼▓╔ė├╠ņ╔Įč®╦«Ż¼ßäįņ│÷üĒĄ─ŲĪŠŲ┐┌Ėą┤╝║±ĪŻĪ▒

╔Ž╩÷šf▐oŻ¼─Ńę¬╩Ū╚½ą┼Š═▌ö┴╦ĪŻŲõīŹ(sh©¬)║▄ČÓŽ¹┘M(f©©i)ŲĘČ╝Ž▓Üg┼┌ųŲę╗╠ūŲĘ┼Ųą■īW(xu©”)Ż¼Ž¹┘M(f©©i)š▀┬Ā┬ĀŠ═Ą├┴╦ĪŻŲõīŹ(sh©¬)šµš²ūīק╠KŲĪŠŲ├ōĘfČ°│÷Ą─Ż¼▀Ć╩Ū╦³╔Ē╔ŽĄ─▀ģĮ«’L(f©źng)Ūķś╦(bi©Īo)║×║═ųTČÓĪ░▓█³c(di©Żn)Ī▒ĪŻ

ŽÓ▌^ė┌Ųš═©Ą─╣żśI(y©©)ŲĪŠŲŻ¼×§╠KĄ─ŠŲŠ½Č╚Ė³Ė▀Ż©4%Ż®Īó¹£č┐Č╚Ė³Ė▀Ż©11Č╚Ż®Īó╚▌┴┐Ė³┤¾Ż©620ml/Ų┐Ż®Ż¼’L(f©źng)╬ȬÜ(d©▓)╠žŻ¼ęį╝░Ī░╚▌ęū╔ŽŅ^Ż¼╚▌ęū║╚ūĒĪ▒Ą─╠žąįŻ¼│╔×ķק╠K╣┌ęįĪ░┤¾Ī▒ūųĄ─ų„ę¬įŁę“ĪŻ

ŲõīŹ(sh©¬)ק╠KŲĪŠŲĄ─ŠŲŠ½Č╚öĄ(sh©┤)▓óĘŪļxūVŻ¼Ą½ō■(j©┤)šfŲõį┌ßäįņ▀^│╠ųą╝ė╚ļ┤¾┴┐┤¾├ūŻ¼ų┬╩╣Ųõļs┤╝Ė³ČÓŻ¼║¾ä┼ā║┤¾Ż¼Ą┌Č■╠ņŅ^╠█ė¹┴čĪŻ▀@▒ŠüĒ╩ŪéĆ(g©©)▓╗ąĪĄ─╚▒³c(di©Żn)Ż¼Ą½╩Ūģs│╔×ķק╠KįÆŅ}Č╚Ą─į┤╚¬ĪŻ

2018─ĻŪĪĘĻ╔ńĮ╗├Į¾wĄ─┴„┴┐’L(f©źng)┐┌Ż¼×§╠KŲĪŠŲæ{ĮĶų°ė▓║╦ĪóęūūĒĪó╔ŽŅ^Ą─╠žąį│╔×ķŠW(w©Żng)╝tŲĪŠŲŻ¼╚╦ĘQĪ░ŖZ├³┤¾×§╠KĪ▒Ż¼Č°Ī░ק╠KĪ▒Ą─Ų┤ę¶Ī░wusuĪ▒Ą╣▀^üĒ╩ŪĪ░nsnmĪ▒Ż¼▒╗ŠW(w©Żng)ėčš{(di©żo)┘®│╔Ī░┼¬╦└─ŃéāĪ▒ĪŻ

į┌┬Üł÷╔Ž▒╗Ī░996Ī▒┼¬ĄĮ░c»łĄ──Ļ▌p╚╦éāŻ¼┐┤ĄĮĪ░┼¬╦└─ŃéāĪ▒ūį╚╗ėąĘNėHŪąĖąĪŻ

wusuŲ┤궥╣▀^üĒ╩ŪnsnmŻ¼×ķĪ░┼¬╦└─ŃéāĪ▒Ą─┐sīæ

▓╗═¼ė┌Ųõ╦¹ŲĪŠŲį┌ŠĆŽ┬ų„╣źę╣ł÷Ż¼×§╠K├ķ£╩(zh©│n)Ą─╩Ū¤²┐ŠŻ¼╠¢(h©żo)ĘQĪ░┤¾×§╠KąĪ¤²┐ŠŻ¼üĒŅDŽ³ę╣äéäé║├Ī▒Ż¼Č°─Ļ▌pŽ¹┘M(f©©i)š▀Ė³įĖęŌį┌╔ńĮ╗├Į¾w╔ŽĘųŽĒŻ¼ČČę¶╔Ž#ק╠K#ŽÓĻP(gu©Īn)ęĢŅlĄ─▓źĘ┼┴┐Ė▀▀_(d©ó)2.3ā|ĪŻ

BšŠupų„Ī░└Ņę╗╔·LĪ▒║╚ק╠KęĢŅl

ק╠KŲĪŠŲĄ──╗║¾═Ų╩ųūį╚╗╩Ū╝╬╩┐▓«ĪŻ2016─ĻŻ¼×§╠KŲĪŠŲ│╔×ķ╝╬╩┐▓«╚½┘Yūė╣½╦Š║¾Ż¼╝╬╩┐▓«Š═ķ_╩╝┴╦įņąŪų«┬ĘĪŻ

ę╗ĘĮ├µ╩Ū═Ųäė(d©░ng)ק╠Kū▀Ž“╚½ć°ĪŻ×§╠KŲĪŠŲŽ╚║¾į┌╚½ć°30éĆ(g©©)╩ĪĮ©┴ó┴╦õN╩█ŠW(w©Żng)Įj(lu©░)Ż¼Ė▓╔w┴╦╚½ć°41éĆ(g©©)│Ū╩ąŻ¼▓óūīųžæcŲĪŠŲÄ═ų·×§╠K╬»═ą╝ė╣żŻ¼į┌╚½ć°╩«ÄūéĆ(g©©)╩ĪĘ▌Į©┴ó╔·«a(ch©Żn)╗∙ĄžŻ¼ÅžĄūū▀│÷ą┬Į«ĪŻ

┴Ē═Ōę╗ĘĮ├µŠ═╩ŪČ©ār(ji©ż)║═ĀIõN▓▀┬įĪŻ╬ęć°ŲĪŠŲ╩ął÷ęįĄ═Č╦×ķų„Ż¼ų„┴„ār(ji©ż)Ė±4-6ēKŻ¼ćŹār(ji©ż)3000į¬Ż╗Ė▀Č╦ŲĪŠŲĄ─ār(ji©ż)Ė±į┌8į¬ęį╔ŽŻ¼ćŹār(ji©ż)┤¾╝s4500-5000į¬Ż¼├½└¹┬╩ĮėĮ³50%Ż¼×§╠KŲĪŠŲŠ═ī┘ė┌8į¬ār(ji©ż)Ė±Ä¦ęį╔ŽĄ─Ė▀Č╦ŲĪŠŲĪŻ

į┌¢|▓┐čž║ŻŻ¼┤¾×§╠K12į¬Ą─ĮKČ╦ār(ji©ż)▒╚Į«ā╚(n©©i)ĘŁ┴╦ę╗Ę¼Ż¼Ė▀ęńār(ji©ż)▒ŻūC┴╦Ū■Ą└Ą─Ė▀└¹ØÖŻ¼×§╠KŲĪŠŲĄ─Įø(j©®ng)õN╔╠║═ĮKČ╦Ą─├½└¹┬╩ę¬▀h(yu©Żn)Ė▀ė┌ŪÓŹuĪóč®╗©║═░┘═■Ż¼▀@╩Ūק╠K─▄į┌Č╠Č╠Äū─Ļā╚(n©©i)čĖ╦┘┤“═©╚½ć°Ū■Ą└Ą─ųžę¬įŁę“ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼─Ń╚ź¤²┐Šöé║╚Ą─ק╠KĖ·ą┬Į«ĻP(gu©Īn)ŽĄ╗∙▒Š▓╗┤¾┴╦ĪŻ▒╚╚ń─Ńį┌╔Ž║ŻĄ─ĮųŅ^³c(di©Żn)ę╗Ų┐╝tק╠KŻ¼╦³Ą─«a(ch©Żn)Ąž┤¾Ė┼┬╩╩ŪüĒūį╠K▒▒¹}│ŪĄ─╣żÅSŻ╗─Ń╚ń╣¹į┌ÅVų▌Ą─ę╣Ž³öé╔Ž║╚Ą─ק╠KŻ¼┤¾Ė┼┬╩üĒūįĘ╔ĮĪŻ

Ž¹┘M(f©©i)š▀įĖęŌ×ķĦėą▀ģĮ«’L(f©źng)ŪķĄ─«a(ch©Żn)ŲĘų¦ĖČĖ▀ęńār(ji©ż)Ż¼▀@Ė·╬„▓žŽx▓▌║═▓ķĖ╔║■¶~Ņ^ę╗śėŻ¼Č╝╩ŪĀIõNĄ─ä┘└¹ĪŻ

į┌Ī░ŖZ├³┤¾×§╠KĪ▒Ą─Ħäė(d©░ng)Ž┬Ż¼2021─Ļ╔Ž░ļ─ĻųžæcŲĪŠŲīŹ(sh©¬)¼F(xi©żn)ĀI╩š71.4ā|į¬Ż¼═¼į÷27.5%Ż¼Ė▀Č╦«a(ch©Żn)ŲĘĖ³╩Ū═¼▒╚į÷╝ė62.3%Ż¼Ųõųą×§╠Kä▌╚ńŲŲų±Ż¼į┌Į«═ŌõN┴┐═¼▒╚į÷╝ė89%ĪŻ

┤¾×§╠KĪ░ŖZĪ▒┴╦Ž¹┘M(f©©i)š▀Ą─├³Ż¼ģsĪ░└m(x©┤)Ī▒┴╦ųžæcŲĪŠŲĄ─├³ĪŻ×§╠KĮoųžŲĪŻ©╝╬╩┐▓«Ż®Ä¦üĒĄ─Ė▀Č╦╗»ą¦æ¬(y©®ng)ūīŲõ╦¹ÅS╔╠┴w─Į▓╗ęčĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼ć°ā╚(n©©i)ŲĪŠŲ╣½╦Š═∙Ė▀Č╦Ī¬Ī¬ę▓Š═╩ŪĖ▀ār(ji©ż)Ī¬Ī¬Ą─ė¹═¹Ż¼ęčĮø(j©®ng)ĘŪ│ŻŲ╚Ūą┴╦ĪŻ

Å─öĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼2019─Ļ╚½Ū“ŲĪŠŲćŹār(ji©ż)Ą─Š∙ųĄį┌6325į¬Ż¼╚š▒Š┤¾Ė┼╩Ū10000į¬Īó├└ć°┤¾Ė┼╩Ū8000į¬Ż¼╬ęć°─┐Ū░╩Ū3000į¬ĪŻī”▒╚─╠Ę█Ż©╚½Ū“ūŅ┘FŻ®║═░ūŠŲŻ©100├└Įęį╔Žār(ji©ż)Ė±Ä¦ųąć°š╝90%Ż®Ż¼ŲĪŠŲØqār(ji©ż)Ą─▀ē▌ŗ╦Ų║§ąąĄ├═©ĪŻ

Č°ŪęĪ░╠ßār(ji©ż)Ī▒Ą─┤_╩ŪŲĪŠŲąąśI(y©©)╬©ę╗─▄ųvĄ─╣╩╩┬┴╦Ż¼įŁę“║▄¼F(xi©żn)īŹ(sh©¬)Ż║─Ļ▌p╚╦▓╗ē“ė├┴╦ĪŻ

04

ĮKŠųŻ║ķLŲ┌═Ż£■Ą─╔·ęŌ

į┌╝╬╩┐▓«┐ž╣╔ųžæcŲĪŠŲĄ─2013─ĻŻ¼╬ęć°ŲĪŠŲąąśI(y©©)«a(ch©Żn)õN┴┐═╗ŲŲ5000╚fŪ¦╔²Ż¼ĄĮ▀_(d©ó)ĒöĘÕŻ¼ų«║¾▒Ńų▓ĮŽ┬╗¼ĪŻ

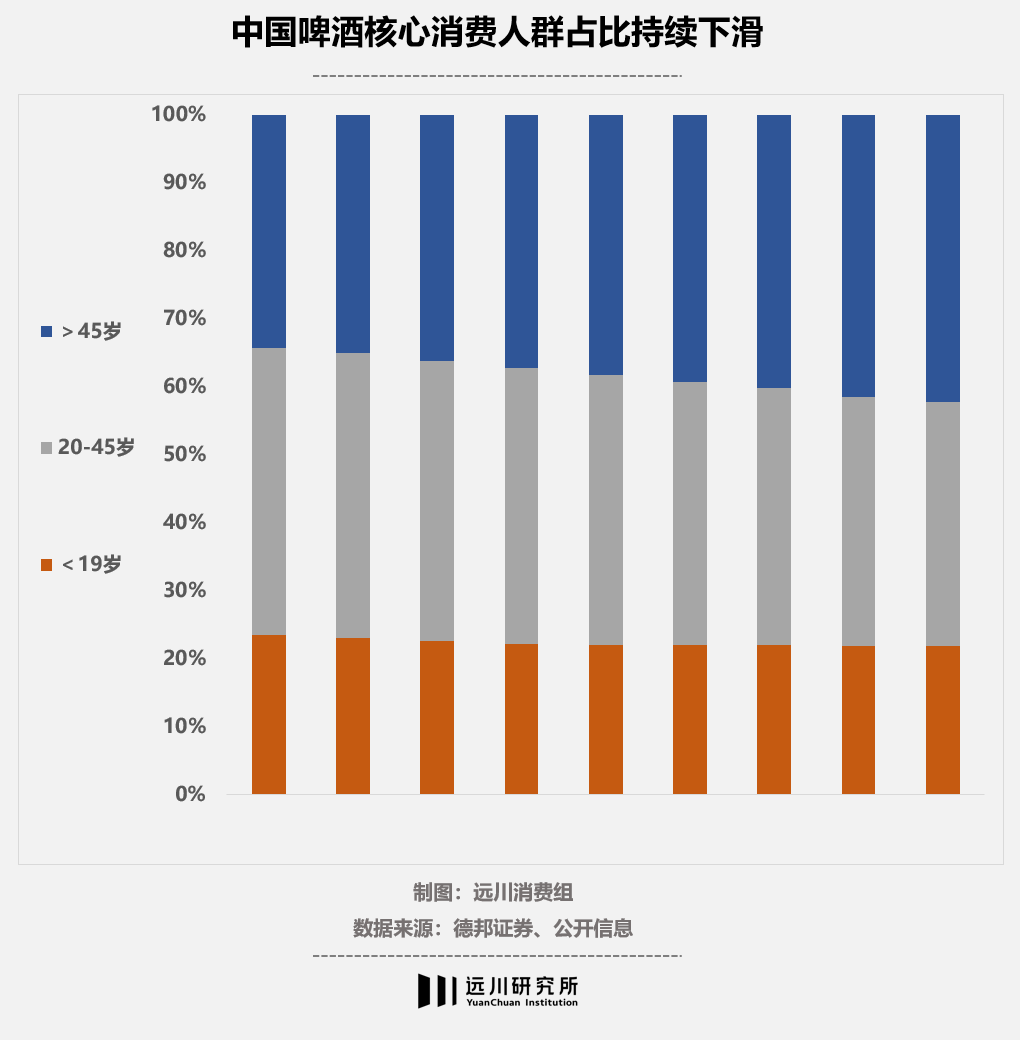

▒│║¾╩Ū╚╦┐┌ę“╦žĪŻŲĪŠŲĄ─ų„┴”Ž¹┘M(f©©i)╚╦╚║╝»ųąį┌20-45─Ļ²gČ╬Ż¼▀^┴╦▀@éĆ(g©©)─Ļ²g┤¾▓┐ĘųČ╝║╚▓╗äė(d©░ng)ŲĪŠŲ┴╦ĪŻųąć°▀@ę╗─Ļ²gČ╬Ą─╚╦╚║š╝▒╚Å─2011─ĻĄ─42%Ż¼╬«┐sĄĮ┴╦2020─ĻĄ─35%Ż¼Ž┬╗¼├„’@ĪŻ

öĄ(sh©┤)ęįā|ėŗ(j©¼)Ą─▐r(n©«ng)├±╣ż╚║¾wŻ¼ę▓į°Įø(j©®ng)╩ŪŽ¹┘M(f©©i)Ī░┤¾ŠG░¶ūėĪ▒Ą─║╦ą─ų„┴”ĪŻį┌╣żĄž╔ŽŻ¼ę╗Ę▌ųžė═ųž└▒Ą─Ė▀¤ß┴┐║ą’łŻ¼┼õ╔Žę╗Ų┐ÄūēKÕXĄ─╣襣ŲĪŠŲŻ¼Äū║§╩Ū├┐ę╗éĆ(g©©)¾w┴”ä┌äė(d©░ng)š▀į┌Ž─╚šĄ─Š═▓═ś╦(bi©Īo)┼õĪŻĄ½ļSų°ųąć°▀m²gä┌äė(d©░ng)┴”╚╦┐┌Ą─Ī░▀_(d©ó)ĘÕĪ▒Ż¼▀@ą®Ž¹┘M(f©©i)ę▓į┌ū▀Ž“╬«┐sĪŻ

╚╦┐┌┌ģä▌Ą─┤¾▒│Š░Ž┬Ż¼═Ż£■Ą─ėųžM╩ŪŲĪŠŲŻ┐

╚ń╣¹ĘŁķ_┤╣ų▒Ž¹┘M(f©©i)ŲĘĄ─öĄ(sh©┤)ō■(j©┤)Ż¼─ŃĢ■(hu©¼)░l(f©Ī)¼F(xi©żn)│²┴╦ŲĪŠŲŽ┬╗¼═ŌŻ¼░ūŠŲŽ¹┘M(f©©i)ę▓į┌Ž┬╗¼Ż╗─╠Ę█Ž¹┘M(f©©i)į┌═Ż£■Ż¼ĘĮ▒Ń├µŽ¹┘M(f©©i)ę▓į┌═Ż£■Ż╗┼Ż─╠Ą─į÷╦┘Ę┼ŠÅŻ¼š{(di©żo)╬ČŲĘĄ─į÷╦┘Ę┼ŠÅŻ¼╗©╔·ė═Ą─į÷╦┘ę▓į┌Ę┼ŠÅĪŁĪŁ

Ą½Ī░┐é┴┐╬«┐sĪ▒ęŌ╬Čų°ø]ėą═Č┘YÖC(j©®)Ģ■(hu©¼)┴╦å߯┐╩┬Ūķ┐╔─▄▓óĘŪŽļŽ¾Ą──ŪśėŻ║ų„┴„ŲĪŠŲ╣½╦Šį┌2013─Ļų«║¾ķ_╩╝Ī░šJ(r©©n)├³Ī▒Ż¼Įė╩▄┴╦ąąśI(y©©)═Ż£■Ą─▀@éĆ(g©©)╩┬īŹ(sh©¬)Ż¼╚╗║¾į┌2018─ĻŪ░║¾═Żų╣ār(ji©ż)Ė±æ(zh©żn)Ż¼╣╔ār(ji©ż)į┌▀^╚ź╚²─Ļ╗∙▒ŠČ╝Øq┴╦200%Ī½300%ū¾ėęŻ¼ĄųĄ├╔Žų«Ū░Ą─10─ĻĪŻ

╬ęéāį┌2018─Ļ░l(f©Ī)▒ĒĄ─╬─š┬ĪČŲĪŠŲĄ─╚²ć°č▌┴xĪĘ└’Š═ęčĮø(j©®ng)ųĖ│÷Ż║ŲĪŠŲŽ¹┘M(f©©i)┐é┴┐Å─2014─Ļķ_╩╝╬«┐sŻ¼ć°ā╚(n©©i)5éĆ(g©©)═µ╝ęšlę▓Ž¹£ń▓╗┴╦šlŻ¼╦³éā╣▓═¼╣ŽĘų┴╦80%Ą─╩ął÷Ż¼ąąśI(y©©)Ė±Šų┌ģė┌ĘĆ(w©¦n)Č©ĪŻ

▀@╩ŪąąśI(y©©)Ąõą═Ą─Ī░Ą┌╦─ļAČ╬Ī▒Ż¼ę▓╩ŪĪ░Ą┌Č■éĆ(g©©)³SĮ═Č┘YŲ┌Ī▒ĪŻ╚ń║╬└ĒĮŌŻ┐┤¾ČÓöĄ(sh©┤)ąąśI(y©©)Č╝╩ŪĪ░Ųė┌╚║├¦Ż¼ų╣ė┌╣čŅ^Ī▒Ż¼┤¾Ė┼─▄Ęų│╔╦─éĆ(g©©)ļAČ╬Ż║

Ą┌ę╗ļAČ╬Ż║ąĶŪ¾▒¼░l(f©Ī)+╣®Įo▒¼░l(f©Ī)ĪŻę╗éĆ(g©©)ą┬┼dĄ─ąąśI(y©©)═©│ŻĢ■(hu©¼)░ķļSų°ąĶŪ¾Ą─▒®░l(f©Ī)╩Įį÷ķLŻ¼č█╝tĄ─ģó┼cš▀ūį╚╗Ģ■(hu©¼)ĘõōĒČ°ų┴Ż¼╣®Įoę▓Ģ■(hu©¼)▒¼░l(f©Ī)Ż¼¶~²ł╗ņļsĪŻ▀@éĆ(g©©)ļAČ╬Ģr(sh©¬)═Č┘YĄ─Ī░Ą┌ę╗éĆ(g©©)³SĮĢr(sh©¬)Ų┌Ī▒ĪŻ─┐Ū░ą┬─▄į┤Ų¹▄ćŠ═╠Äį┌▀@éĆ(g©©)ļAČ╬Ą─╬▓Ų┌ĪŻ

Ą┌Č■ļAČ╬Ż║ąĶŪ¾Ę┼ŠÅ+╣®ĮoöU(ku©░)ÅłĪŻ▒¼░l(f©Ī)┤¾Č╝Č╠Ģ║║═▓╗┐╔│ų└m(x©┤)Ą─Ż¼«ö(d©Īng)ąąśI(y©©)ąĶŪ¾ķ_╩╝Ę┼ŠÅĢr(sh©¬)Ż¼║¾üĒš▀═©│Ż▀ĆĢ■(hu©¼)Ū░Ų═║¾└^╚ļŠųŻ¼╣®Įo└^└m(x©┤)Ė▀╦┘öU(ku©░)ÅłŻ¼ĖéĀÄĖ±Šųūį╚╗ķ_╩╝É║╗»Ż¼░³└©²łŅ^Ų¾śI(y©©)į┌ā╚(n©©i)Ą─═µ╝ę└¹ØÖ┬╩Č╝Ģ■(hu©¼)Ž┬╗¼Ż¼═Č┘Yę¬▒▄ķ_▀@éĆ(g©©)ļAČ╬ĪŻ

Ą┌╚²ļAČ╬Ż║ąĶŪ¾╬«┐s+╣®Įo╩š┐sĪŻ«ö(d©Īng)ąąśI(y©©)Ą─É║ąįĖéĀÄčė└m(x©┤)ę╗Č╬Ģr(sh©¬)ķgų«║¾Ż¼ĖéĀÄ┴”╚§Ą─ģó┼cš▀ķ_╩╝ķ_╩╝░Š▓╗ūĪ┴╦Ż¼╝Ŗ╝Ŗļxł÷Ż¼ąąśI(y©©)Ą─╣®ĮoĢ■(hu©¼)┤¾Ę∙Č╚╩š┐sŻ¼┐╔ęįĘQų«×ķ╩ął÷╗»Ą─Ī░╣®Įoé╚(c©©)Ė─Ė’Ī▒ĪŻ

Ą┌╦─ļAČ╬Ż║ąĶŪ¾Å═(f©┤)╠K+╣®ĮoĘĆ(w©¦n)Č©ĪŻĮ^┤¾ČÓöĄ(sh©┤)ąąśI(y©©)Ą─ąĶŪ¾Č╝▓╗Ģ■(hu©¼)ę╗ų▒╬«┐sŻ©│²ĘŪ╩Ū╣”─▄╩ųÖC(j©®)║═Į╠┼Ó▀@ĘNŻ®Ż¼Ą╚ĄĮąĶŪ¾Å═(f©┤)╠KĄ─Ģr(sh©¬)║“Ż¼ąąśI(y©©)╩ŻŽ┬üĒĄ─═µ╝ęŠ═Ģ■(hu©¼)Ī░ū°ŽĒĪ▒ĖéĀÄĖ±ŠųĘĆ(w©¦n)ȩĦüĒĄ─╝t└¹Ż¼┘r┬╩ļm╚╗ąĪŻ©┐šķgø]ėąĄ┌ę╗ļAČ╬┤¾Ż®Ż¼Ą½ä┘į┌Ė┼┬╩Ė▀Ż©ĖéĀÄĖ±ŠųĄ─┤_Č©ąįĖ▀Ż®Ż¼▀@ę▓╩ŪŪ░╬─╦∙šfĄ─Ī░Ą┌Č■éĆ(g©©)³SĮ═Č┘YŲ┌Ī▒ĪŻ

«ö(d©Īng)╚╗Ż¼╔Ž╩÷╦─ļAČ╬Ą─äØĘų┬į×ķ║åå╬Ż¼Š▀¾w├┐éĆ(g©©)ļAČ╬Č╝ę¬ĮY(ji©”)║ŽŠ▀¾wąąśI(y©©)üĒĘų╬÷ĪŻ▒╚╚ńŲĪŠŲąąśI(y©©)Ż¼═Č┘Y╚”ī”Ī░ĄĮĄūūŅ║¾╩ŻÄū╝ę▓┼╦ŃĖ±ŠųĘĆ(w©¦n)Č©Ī▒▀@éĆ(g©©)įÆŅ}││┴╦║▄ČÓ─Ļ┴╦Ż¼╚ń╣¹ģó┐╝├└ć°║═╚š▒ŠĄ─Ī░ļp╣čŅ^Ė±ŠųĪ▒Ż¼ųąć°Ą─Ī░┤║Ū’╬Õ░įĪ▒Ė±Šų╦Ų║§▀Ć▓╗╩ŪĮKŠųĪŻ

Ą½īŹ(sh©¬)ļH╔ŽŻ¼Å─2017─Ļķ_╩╝ć°ā╚(n©©i)Ą─ŲĪŠŲ╣½╦ŠŠ═ęčĮø(j©®ng)Ī░ŠĒ▓╗äė(d©░ng)Ī▒┴╦Ī¬Ī¬╝╚╚╗šlČ╝Ž¹£ń▓╗┴╦šlŻ¼Č°ŪęąĶŪ¾▀Ćį┌╬«┐sŻ¼─Ū▀Ć┤“éĆ(g©©)├½Ż┐ė┌╩ŪĖéĀÄæB(t©żi)ä▌┤¾×ķŠÅ║═Ż¼ąąśI(y©©)š¹¾wĄ─ČÉŪ░ā¶└¹ØÖ┬╩Å─2017─ĻĄ─7%Ż¼╠ß╔²ĄĮ┴╦2020─ĻĄ─9%ĪŻ

│²┴╦ĖéĀÄĘ┼ŠÅŻ¼ŲĪŠŲąąśI(y©©)ę▓│÷¼F(xi©żn)┴╦ą┬Ą─“ī(q©▒)äė(d©░ng)┴”Ż¼ę▓Š═╩ŪŪ░╬─╦∙ųvĄ─Ī░╠ßār(ji©ż)Ī▒ĪŻ╦∙ų^Ą─Ī░╠ßār(ji©ż)Ī▒▓óĘŪ║åå╬┤ų▒®Ąž░č5ēKę╗Ų┐Ą─╣żśI(y©©)±R─“╠ߥĮ10ēKę╗Ų┐Ż¼Č°╩ŪūīŽ¹┘M(f©©i)š▀▐D(zhu©Żn)╚źŽ¹┘M(f©©i)Ė³Ė▀ār(ji©ż)Ė±Ä¦Ą─«a(ch©Żn)ŲĘĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼╦∙ėąĄ─ŲĪŠŲ╣½╦ŠČ╝ŽŻ═¹Ž¹┘M(f©©i)š▀═³ėøÄūēKÕXę╗Ų┐Ą─ŲĪŠŲŻ¼▐D(zhu©Żn)Č°╚ź║╚─Ūą®├¹ūųŽĪŲµ╣┼╣ųĄ─Ą─Ė▀ār(ji©ż)ŲĪŠŲŻ¼▒╚╚ńŪÓŲĪĄ─ŖW╣┼╠ž║═°Ö▀\(y©┤n)«ö(d©Īng)Ņ^Ż¼╚AØÖĄ─SuperX║═±RĀ¢╦╣ŠGŻ¼░┘═■Ą─┐Ų┴_─╚ĪóĖŻ╝čĪó∙ZŹuŻ¼ęį╝░ųžæcŲĪŠŲŻ©╝╬╩┐▓«Ż®Ą─╝tק╠KĪŻ

Ģ■(hu©¼)įĮüĒįĮČÓĄ─Ž¹┘M(f©©i)ŲĘĢ■(hu©¼)ųžÅ═(f©┤)ŲĪŠŲĄ─╣╩╩┬Ż║ąĶŪ¾═Ż£■Ż¼Ą½└¹ØÖ╠ß╔²Ż╗┐é┴┐╬«┐sŻ¼Ą½Ž¹┘M(f©©i)╔²╝ē(j©¬)ĪŻų╗▓╗▀^Šų▓┐Ą─╔²╝ē(j©¬)Ż¼č┌╔w▓╗┴╦š¹¾wĄ─Ž┬╗¼ĪŻī”ė┌┤¾▓┐ĘųŽ¹┘M(f©©i)ŲĘüĒųvŻ¼Ī░┴┐ār(ji©ż)²R╔²Ī▒Ą─³SĮĢr(sh©¬)┤·ęčĮø(j©®ng)ĮY(ji©”)╩°┴╦ĪŻ

į┌╚╦┐┌║═ę▀ŪķĄ─ø_ō¶Ž┬Ż¼ŲĪŠŲĄ─Ž¹┘M(f©©i)ł÷Š░ČÓ┴╦ą®─║ÜŌŻ¼╔┘┴╦ą®ęįŪ░Ą─ą·¶[Ż║─Ūą®─ĻŻ¼╣żĄž╔Ž╚╦┬ĢȔʹŻ¼ŠG╔½Ą─ŠŲŲ┐▐¹Ą─└ŽĖ▀Ż╗’ł^└’ķT═ź╚¶╩ąŻ¼¤²┐Šöé╔Ž¤¤╗┐Ø└@Ż¼─Ļ▌p╚╦éā┤Ąų°Ų┐µęą”┤“¶[Ż¼ę╗ŪąČ╝Ž±ŲĪŠŲ─Łūėę╗śėą┬§r║═─Ļ▌pĪŻ

¤ošōĻÄŪńłA╚▒Ż¼═Č┘Y┐é─▄šęĄĮ┘ŹÕXĄ─┐pŽČŻ╗Ą½─Ļ▌pĄ─Ģr(sh©¬)┤·ę╗Ą®╩┼╚ź┴╦Ż¼Š═║▄ļyį┘šę╗žüĒ┴╦ĪŻ

ģó┐╝┘Y┴ŽŻ║

[1] ŲĪŠŲĄ─╚²ć°č▌┴xŻ¼’łĮy(t©»ng)┤„└Ž░Õ

[2] Ė▀Č╦ą┬Ģr(sh©¬)┤·Ż¼ė»└¹ą┬Ų³c(di©Żn)Ī¬Ī¬ŲĪŠŲąąśI(y©©)īŻŅ}ł¾(b©żo)ĖµŻ¼ć°╠®Š²░▓ūC╚»

[3] ┤¾│╔╗∙Įäó├„Ż║ø]ėąŅA(y©┤)Ų┌ĄĮųžŲĪ═╗░l(f©Ī)╣½ĖµŻ¼═Č┘Yš▀ł¾(b©żo)

[4] ųžæcŲĪŠŲŻ║ę▀├ńŠųųąŠųŻ¼╔╠Įńįušō

[5] Ø╔╬§ā┤║ĘŠčō¶ųžŲĪ ūŅĖ▀»é┘ŹĮ³╦─│╔Ż¼ą┬┐ņł¾(b©żo)

[6] ę╗─Ļ▒®Øq680ā|Ż¼ųžæcŲĪŠŲ×ķ║╬╦ŻŲŠŲ»éŻ¼╩ąĮń

[7] ¤oö│╩ŪČÓ├┤╝┼─»Ż¼ąņŽĶ║└┘ĆčļŲ¾═╦╩ąĄ┌ę╗╣╔Ż¼¬zųąū°╩šöĄ(sh©┤)▒ČĖĪė»Ż¼ę░±Ržö(c©ói)Įø(j©®ng)

[8] ╩ął÷Øō┴”ŅA(y©┤)Ų┌ė╔1.2ā|╚╦┐┌Ž“3.5ā|╚╦┐┌▐D(zhu©Żn)ūāŻ¼╚Aäō(chu©żng)ūC╚»

[9] │┴─¼Ą─ųžæcŲĪŠŲ¼F(xi©żn)ł÷Ż║ŠÓļx╩┬╝■šµŽÓų╗ėą15├ūŻ¼└Ēžö(c©ói)ų▄ł¾(b©żo)

[10] ģŪė±š┬Ż║┴Ē▒┘§ĶÅĮ╣ź├Ōę▀Ż¼ųąć°┐ŲīW(xu©”)ł¾(b©żo)

[11] ųžæcŲĪŠŲ╣╔ār(ji©ż)┤¾Ą°╩ŪĪ░║┌╠ņ∙ZĪ▒╩┬╝■å߯┐╔Ž╩ą╣½╦ŠĢ■(hu©¼)ėŗ(j©¼)å¢Ņ}

[12] ųžæcŲĪŠŲ╣½▓╝ę▀├ńöĄ(sh©┤)ō■(j©┤) īŻ╝ęĘQßt(y©®)īW(xu©”)öĪŠųęčČ©Ż¼ŠW(w©Żng)ęūžö(c©ói)Įø(j©®ng)

[13] Ė▀Č╦ŲĪŠŲ┼┼Ņ^▒°Ż¼×§╠K┤ĄĒæ╚½ć°╗»╠¢(h©żo)ĮŪŻ¼Ą┬░ŅūC╚»

[14] ŲĘ³Ą°Õ┤Ż¼│»╚šųž╔²Ī¬Ī¬╚š▒ŠŲĪŠŲąąśI(y©©)īŻŅ}ł¾(b©żo)ĖµŻ¼ć°╠®Š²░▓ūC╚»

[15] ╝╬╩┐▓«┘x─▄╬„▓┐²łŅ^Ż¼Ī░ŠW(w©Żng)╝tĪ▒ק╠K▀~Ž“Ī░ķL╝tĪ▒Ī¬Ī¬ųžæcŲĪŠŲ╔ŅČ╚ł¾(b©żo)ĖµŻ¼šŃ╔╠ūC╚»

[17] ŲĪŠŲĮŁ║■Ż¼╔Ž║ŻĮ╗═©┤¾īW(xu©”)│÷░µ╔ń

[16] ░┘─ĻŪÓŲĪÖ▒’L(f©źng)ŃÕėĻŻ¼ĮY(ji©”)śŗ(g©░u)╔²╝ē(j©¬)│╦’L(f©źng)ŲŲ└╦Ż¼╬„─ŽūC╚»

[18] Ė▀Č╦ŲŲŠų ųąć°ūŅŠ▀│╔ķLĄ─ŲĪŠŲ╣½╦ŠŻ¼╔Ļ╚f║Ļį┤蹊┐

[19] ŲĪŠŲĮø(j©®ng)Ø·(j©¼)īW(xu©”)Ż¼ųąą┼│÷░µ╔ń

[20] ╬ęį┌Ø╔╬§īW(xu©”)ĄĮĄ─Ą┌Ų▀╠├šnŻ¼╚~š╣

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį