│ŁĄū╝tąŪ├└äP²łŻ¼░ó└’öćŠų

üĒį┤/┴ŃæBLT

ū½╬─/ąņ½k

2023─Ļ╩ūå╬╔Ž╩ą╣½╦Š╣╔ÖÓ╩š┘Å░ĖŻ¼╗“į┌╝ęŠėąąśI╔Žč▌ĪŻ

ķ_─Ļ▓╗Š├Ą─1į┬6╚šŻ¼╝ęŠėąąśI²łŅ^╝tąŪ├└äP²ł░l▓╝╣½ĖµĘQŻ¼╣½╦Š┐ž╣╔╣╔¢|╝tąŪ┐ž╣╔š²į┌╗IäØ╣╔ÖÓ▐Dūī╩┬ę╦Ż¼1į┬13╚š╣½Ėµ’@╩ŠĮ╗ęū┐╔─▄ī¦ų┬├└äP²ł┐ž╣╔╣╔¢|╝░īŹļH┐žųŲ╚╦░l╔·ūāĖ³ĪŻŠoĮėų°Ż¼1į┬8╚šŻ¼ÅBķTūŅ┤¾ć°Ų¾ĪóÅBķTĮ©░l╣╔Ę▌ėąŽ▐╣½╦Š░l▓╝╣½ĖµŻ¼ĘQ╣½╦Šš²į┌╗IäØ═©▀^¼FĮĘĮ╩Įģfūh╩š┘Å╝tąŪ├└äP²ł▓╗│¼▀^30%Ą─╣╔Ę▌Ż¼į┌ą┼Žó╣½▓╝Ą┌Č■╠ņŻ¼╣╔ārķLŲ┌Ą═├įĄ─╝tąŪ├└äP²łŻ¼ĮKė┌«ŗ│÷╔ŽØqŪ·ŠĆĪŻ

Ą½╩ął÷ī”┤╦įuār╦Ų║§▓ó▓╗Ė▀Ż¼įō╣½╦Š╣╔Ų▒ęčĮø▀B└m5éĆĮ╗ęū╚š│ų└mŽ┬┤ņŻ¼▒Pųąę╗Č╚Ą°═ŻĪŻ×ķ┤╦Ż¼Į©░l╣╔Ę▌į┌1į┬9╚šįń╔Ž│╬ŪÕ▒Š┤╬╩š┘Å╚į╠Ä╗IäØļAČ╬Ż¼╔ą╬┤ĮøČŁ╩┬Ģ■īÅūhŻ¼ę▓╬┤║×╩╣╔ÖÓ▐DūīģfūhŻ¼ęÓ▓╗Ģ■│ąō·╝tąŪ├└äP²łĄ─╚½▓┐é∙äšĪŻ

┼c┤╦═¼ĢrŻ¼1į┬13╚š░ó└’░═░═▒Ē╩ŠŻ¼ėąęŌŽ“ęį8.44į¬/╣╔Ą─ārĖ±ąą╩╣ōQ╣╔ÖÓ└¹Ż¼╝┤═©▀^ōQ╣╔ĘĮ╩Į╚ĪĄ├├└äP²ł2.4822ā|╣╔A╣╔╣╔Ų▒ĪŻ░ó└’Įķ╚ļĢrÖCų«Ū╔├ŅŻ¼ūī═Č┘Yš▀▓╗Ą├▓╗┬ōŽļ¶µ¶µŻ¼╝Ŗ╝ŖūhšōŲõ╩Ūʱę¬┼cĮ©░l╣╔Ę▌ĀÄŖZ╝tąŪ├└äP²ł┐žųŲÖÓĪŻ

╬¶╚š╝ęŠėąąśI²łŅ^Ż¼×ķ║╬£S┬õų┴┤╦Ż┐

01

²łŅ^×ķ║╬ēŗ┬õ

ū„×ķ╬ęć°╝ęŠė┘uł÷²łŅ^Ż¼╝tąŪ├└äP²ł░lš╣Üv│╠ūŅįń┐╔ūĘ╦▌ų┴1994─ĻŻ¼ŲõŪ░╔Ē╝tąŪ╝ęŠ▀│Ū═©▀^ūŌ┘UÅSĘ┐ķ_įOĄ┌ę╗┤·╝ęŠ▀╔╠ł÷ĪŻ1996─Ļ╩ūäōĪ░╩ął÷╗»ĮøĀIŻ¼╔╠ł÷╗»╣▄└ĒĪ▒ŲĮ┼_─Ż╩ĮŻ¼▓óė┌2000─Ļęį╝tąŪ├└äP²łŲĘ┼Ųį┌╔Ž║ŻįO┴ó┴╦Ą┌ę╗╝ę╝ęŠė╔╠ł÷ĪŻ┤Ņ▌dĘ┐Ąž«a³SĮČ■╩«─ĻŻ¼╝tąŪ├└äP²łęč│╔×ķųąć°ŅIŽ╚Ą─╝ęŠėčb’Ś╝░╝ęŠ▀╔╠ł÷▀\ĀI╔╠Ż¼ę▓╩Ū╬©ę╗ę╗éĆį┌A+Hā╔Ąž╔Ž╩ąĄ─╝ęŠė┘uł÷╣½╦ŠĪŻ

╦∙ų^▀^¬q▓╗╝░Ż¼ļSų°Ę┐Ąž«aąąśIÅ─Ēö³c╗¼┬õŻ¼╝tąŪ├└äP²łĄ─å¢Ņ}ķ_╩╝▓╗öÓ’@¼FĪŻ

╩ūŽ╚Ż¼śI┐āŲŻ▄øå¢Ņ}Ż¼ų▒ė^▒Ē¼FŠ═╩ŪĀI└¹ļpĮĄĪŻĖ∙ō■öĄō■’@╩ŠŻ¼2022─ĻQ1~Q3Ż¼╝tąŪ├└äP²łĀI╩š×ķ104.84ā|į¬Ż¼═¼▒╚Ž┬ĮĄ7.83%Ż¼Üw─Ėā¶└¹×ķ13.18ā|į¬Ż¼═¼▒╚Ž┬ĮĄ36.17%ĪŻÅ═▒P╝tąŪ├└äP²łŪ░ā╔─ĻĄ─žöł¾▓╗ļyŻ¼ŲõĀI╩šĪóÜw─Ėā¶└¹ØÖę╗ų▒▓©äėŽ┬ąąĪŻŲõųąŻ¼2019─ĻĪó2020─ĻĪó2021─ĻĪó2022─ĻQ1~Q3ĀIśI╩š╚ļĘųäe╩Ū164.69ā|į¬Īó142.36ā|į¬Īó155.13ā|į¬║═104.84ā|į¬Ż¼═¼Ų┌Üw─Ėā¶└¹ØÖĘųäe╩Ū44.80ā|į¬Īó17.31ā|į¬Īó20.47ā|į¬║═13.18ā|į¬ĪŻ

Ī°łDŻ║╝tąŪ├└äP²łÜv─ĻöĄō■

ąĶ꬚f├„Ą─╩ŪŻ¼2021─Ļ╝tąŪ├└äP²łļm╚╗īŹ¼FĀI╩š║═ā¶└¹ļpį÷ķLŻ¼Ą½▀@śėĄ─į÷ķLĮ©┴óį┌2020─ĻĄ═╗∙öĄų«Ž┬Ż¼╚¶īó2021─ĻöĄō■┼c2019─ĻŽÓ▒╚Ż¼ė»└¹─▄┴”╚į╚╗╠Äė┌└¦Š│ų«ųąĪŻ

Ųõ┤╬Ż¼╝tąŪ├└äP²ł├½└¹┬╩ę▓į┌Ž┬ĮĄĪŻō■ChoiceöĄō■Ż¼2022─ĻŪ░╚²╝Š├½└¹┬╩×ķ60.18%Ż¼2022─ĻQ3Ė³╩ŪŽ┬ĮĄĄĮ55.91%Ż¼äōŽ┬Į³Äū─Ļą┬Ą═ĪŻ▀@ę╗öĄō■į┌2014─Ļ║═2015─Ļį°Ė▀▀_74.11%║═74.40%Ż¼2019─Ļų┴65.17%ų«║¾▒Ń│ų└mŽ┬╗¼ĪŻČ°į┌ÄpĘÕĢrŲ┌Ż¼╝tąŪ├└äP²łūįėą╔╠ł÷├½└¹┬╩Ė▀▀_82.9%Ż¼╬»═ą╣▄└Ē╔╠ł÷Ą─├½└¹┬╩ę▓─▄▀_ĄĮ75.8%ĪŻ

ūŅ║¾Ż¼ė╔ė┌╝tąŪ├└äP²łĪ░ųž┘Y«aŻ¼Ė▀Ė▄ŚUĪ▒─Ż╩Į═Ž└█Ż¼Ųõé∙äšå¢Ņ}ė·░l═╣’@ĪŻÜv─Ļžöł¾’@╩ŠŻ¼╝tąŪ├└äP²łĄ─┘Y«ažōé∙┬╩ę╗ų▒ų─Ļ╔Ž╔²Ż¼į┌2017Ī½2021─ĻķgŻ¼Ęųäe×ķ54.72%Īó59.14%Īó59.95%Īó61.16%Īó57.44%ĪŻĮžų┴2022─Ļ╚²╝ŠČ╚─®Ż¼╝tąŪ├└äP²łĄ─žōé∙┬╩Ė▀▀_56.85%ĪŻ┴Ēō■╝tąŪ┐ž╣╔į┌╔Ž║ŻŪÕ╦Ń╦∙Ą─é∙╚»░ląą╚╦žöł¾öĄō■Ż¼2022─Ļ╔Ž░ļ─Ļįō╝»łF┐é┘Y«a×ķ1874.88ā|į¬Ż¼┐éžōé∙1229.18ā|į¬Ż¼Ųõųąę╗─Ļā╚ĄĮŲ┌Ą─┴„äėžōé∙×ķ662.25ā|į¬Ż¼Ą½╝»łF┘~╔Ž¼FĮų╗ėą87.56ā|į¬Ż¼é∙äšāö▀Ć─▄┴”┐╔ęŖę╗░▀ĪŻ

×ķ┴╦ŠÅĮŌé∙äšē║┴”Ż¼įńį┌2021─ĻŻ¼╝tąŪŽĄŠ═īóŲņŽ┬7╝ę╬’┴„ūė╣½╦Š║═╝tąŪĄž«a70% Ą─╣╔ÖÓĘųäeęį23.12ā|į¬║═40ā|į¬Ą─ārĖ±│÷╩█Įo▀hč¾┘Y▒ŠŻ╗├└äP²ł╬’śI80%╣╔ÖÓę▓ęįĮ³7ā|į¬Ą─ārĖ±▐DūīĮo┴╦ą±▌xĪŻ│²┴╦│÷╩█┘Y«aŻ¼2022─Ļ3į┬2╚šŻ¼╝tąŪ├└äP²ł╣½ĖµĘQŻ¼īó│ųėąĄ─8983.45╚f╣╔▀Mąą┘|č║Ż¼─╝┘Y▓╗│¼3.5ā|į¬ĪŻ

┴Ē═ŌŻ¼ė╔ė┌žōé∙▀^Ė▀Ż¼žöäš┘Mė├║▄ļyŽ┬ĮĄĪŻ2022─ĻŪ░╚²╝ŠČ╚Ż¼╝tąŪ├└äP²łĄ─└¹Žó┘Mė├▀_18.99ā|į¬Ż¼ĮėĮ³├½└¹ØÖ┐éŅ~ĪŻ2021─Ļ9į┬Ż¼ś╦Ųšę▓īó╝tąŪ├└äP²łĄ─ķLŲ┌░ląą╚╦ą┼ė├įu╝ēÅ─Ī░B+Ī▒Ž┬š{ų┴Ī░B-Ī▒ĪŻ

▀@▓╗Ą├▓╗ę²░l╦╝┐╝Ż║╝tąŪ├└äP²łĄĮĄūį§├┤┴╦Ż┐

02

ĮøõN╔╠ų«└¦Ż¼▒╗ÆüŚēĄ─╝ęŠė┘uł÷

╝tąŪ├└äP²łęūų„▒│║¾Ż¼š²╩ŪęįŲõ×ķ┤·▒ĒĄ─┴Ń╩█┘uł÷Ż¼Į³─ĻüĒįŌė÷┴„┴┐Ž┬╗¼└¦Š│Ą─ų▒ė^Ę┤ė│Ż¼ęį╝░ė╔┤╦ĦüĒĄ─ąąśIūāĖ’┼RĮń³cĪŻ╚²─Ļę▀Ūķ║┌╠ņ∙ZŻ¼¤oę╔│╔×ķē║Ą╣╝tąŪ├└äP²łĄ─ūŅ║¾ę╗Ė∙ĄŠ▓▌Ż¼ī”┤╦Ėą╩▄ūŅ╔ŅĄ─«öī┘ĮøõN╔╠ĪŻ

2022─Ļ12į┬23╚šŻ¼╬õØh╩ąčb’ŚĮ©▓─╝ęŠė░lš╣╔╠Ģ■░l▓╝ĪČĖµ╝tąŪ├└äP²ł┘uł÷═©ų¬Ģ°ĪĘŻ¼ĘQė╔ė┌ę▀ŪķįŁę“ī¦ų┬┐═┴„£p╔┘Ż¼Ė„ŲĘ┼ŲĮ©▓─╔╠į┌ĮøĀIĘĮ├µ╩▄ĄĮć└ųžė░ĒæŻ¼Įø┼c╝tąŪ├└äP²łČÓ┤╬Į╗╔µ£Ž═©║¾¤o╣¹Ż¼øQČ©ūį2022─Ļ12į┬24╚šŲĮyę╗ĻP═Ż╝tąŪ├└äP²ł╬õØh╬Õ┤¾┘uł÷Ą─ĄĻ├µĪŻ▓╗▀^Ż¼ėął¾Ą└ųĖ│÷─┐Ū░╝tąŪ├└äP²łęč┼c╔╠Ģ■▀_│╔ģfūhŻ¼╬õØh┘uł÷╔╠æ¶ęčš²│ŻĀIśIĪŻ

▀^╚źÄū─ĻŻ¼ęį╝tąŪ├└äP²ł×ķ╩ūĄ─┘uł÷ąąśIŻ¼į°░lŲ▀^ę╗▌å£p├Ō╔╠æ¶ūŌĮąąäėŻ¼Ą½Š▀¾wĄĮĖ„│Ū╩ąŻ¼ĮøõN╔╠ĮoĄĮĄ─Ę┤üät╩ŪĪ░ą¹é„┴”Č╚┤¾ė┌£p├Ō┴”Č╚Ī▒ĪŻĖ∙ō■╝tąŪ├└äP²ł╣½Ėµ’@╩ŠŻ¼┤╦Ū░ę“ę▀Ūķī¦ų┬ūįĀI╔╠ł÷│ų└mķ]ĄĻŪęī”╔╠æ¶ĮøĀIėąųž┤¾ė░ĒæĄ─Ż¼╝tąŪ├└äP²łßśī”Ųõ▀Mąąę╗Č©£p├ŌŻ¼▀@▓┐Ęų£p├Ō┘Mė├ŅAėŗī”╣½╦ŠĀIśI╩š╚ļĄ─└█ėŗė░Ēæį┌5ā|į¬ęįā╚Ż¼ŅAėŗī”╣½╦ŠÜw─Ėā¶└¹ØÖĄ─└█ėŗų▒Įėė░Ēæį┌3.5ā|į¬ęįā╚ĪŻ

Ą½į┌ę▀Ūķ▒│║¾Ż¼Ė▀░║Ą─ĮøĀI│╔▒Š║═Ą═├įĄ─┐═┴„▓┼╩ŪūīĮøõN╔╠╠ėļx╝ęŠė┘uł÷Ą─ų„ę“ĪŻ

ō■╠š│ŪŠWł¾Ą└Ż¼╝tąŪ├└äP²łĪóŠė╚╗ų«╝ęĄ─ūŌĮ╦«ŲĮ═∙═∙▒╚«öĄžŲš═©Į©▓─Īó╝ęŠė┘uł÷Ė▀│÷2Ī½3▒ČĪŻ┼c┤╦═¼ĢrŻ¼┘uł÷Ą─╣½öé├µĘeę▓║▄Ė▀Ż¼ėą┤╔┤uĮøõN╔╠ųĖ│÷Ż¼«öĄž╝tąŪ├└äP²łĄ─ūŌĮå╬ār×ķ180Ī½260®OŻ¼Ą½╣½öéš╝▒╚Ė▀▀_56%Ż¼š█╦ŃŽ┬üĒę╗ŲĮĘĮūŌĮ│¼400į¬ĪŻČ°ŪęŻ¼×ķ┴╦░╬Ė▀╔╠ł÷Ön┤╬Ż¼╝tąŪ├└äP²ł▀ĆĢ■┤¾Ę∙į÷╝ė╔╠æ¶į┌╔╠õüčbõĻĪó╚╦╣żĪó▀\ĀI╔ŽĄ─ų¦│÷Ż¼▀Mę╗▓ĮöDē║ĮøõN╔╠Ą─╔·┤µ┐šķgĪŻ

┴Ēę╗ĘĮ├µŻ¼ėą╚ļ±v╝tąŪ├└äP²łĄ─╠š┤╔ĮøõN╔╠▒Ē╩ŠŻ¼Ī░¼Fį┌Š═╩Ūį┌ķTĄĻ└’ū°ę╗ų▄Ż¼Č╝┐┤▓╗ĄĮę╗éĆą┬┐═æ¶╔ŽķTĪŻĪ▒┐═┴„│ų└mŽ┬ĮĄ▒│║¾ę▓šf├„┐═æ¶į┌ųØuÆüŚēé„Įy╝ęŠė┘uł÷ĪŻę╗éĆ├„’@Ą─¼FŽ¾Š═╩ŪŠĆ╔ŽĄ─Ęų┴„Ż¼ŽÓ▒╚īŹ¾wĄĻŻ¼╝ęŠėļŖ╔╠│╔▒ŠĖ³Ą═Ż¼ārĖ±ę▓Ė³═Ė├„Ż¼▒M╣▄╝ęŠė╩Ūę╗éĆųž¾w“ץ─ąąśIŻ¼Ą½į┌╚ńĮ±¾w“×┼cŽ¹┘MĖŅ┴č¼FĀŅŽ┬Ż¼Ž¹┘Mš▀ę▓═Ļ╚½┐╔ęįŠĆŽ┬¾w“ׯ¼ŠĆ╔ŽŽ¹┘MĪŻ

╝┤▒Ń╩Ūį┌ŠĆŽ┬Ż¼╔·«aČ╦Ą─ÅS┘ÅŪ■Ą└ę▓į┌┼dŲŻ¼š¹čb╣½╦ŠĪóųŪ─▄╝ęčbĪó╗ź┬ōŠW╝ęŠėĄ╚įĮüĒįĮČÓĄ─ą┬┼dä▌┴”ĘõōĒ╚ļŠųĪŻ╝ęŠėąąśIė|▀_Ž¹┘Mš▀Ą─┬ĘÅĮ▓╗öÓ▒╗ĘųĮŌųžĮMŻ¼é„ĮyŪ■Ą└š²į┌╩¦╚ź╬¶╚šė░Ēæ┴”ĪŻ«öé„Įy┘uł÷║╦ą─╣”─▄å╩╩¦Ż¼╠ß╣®▓╗┴╦æ¬ėąārųĄŻ¼╔╠æ¶▒ž╚╗Ų┌┤²ārĖ±ėą╦∙ĮĄĄ═Ż¼Ę±ät╣®ąĶĻPŽĄ▓╗ŲĮĄ╚Ż¼├¼Č▄Š═Ģ■▀Mę╗▓Į╝ż╗»ĪŻ

▒M╣▄╝tąŪ├└äP²łęčĮøęŌūRĄĮ▀@ą®å¢Ņ}Ż¼ę▓ę²╚ļ░ó└’æ═Č░l┴”ŠĆ╔ŽŪ■Ą└Ż¼Ą½¤ošō╩ŪöĄūų╗»õN╩█▀Ć╩ŪķTĄĻĖ─įņŻ¼į┌ĮŌøQCČ╦ė├æ¶═┤³cĘĮ├µ╚į’@Ė¶čź╔”░WĪŻørŪęŻ¼╗ź┬ōŠWŪ■Ą└▒Š╔ĒŠ═Ħėą├„’@Ą─Ī░╚źųąķg╔╠Ī▒╔½▓╩Ż¼▀@ūī▒ŠŠ═╩ŪĪ░Ū■Ą└ųąķg╔╠Ī▒Ą─╝tąŪ├└äP²ł╚ń║╬┐ŽĖ’ūį╝║Ą─├³Ż┐

03

╝ęŠė┘uł÷▀Ć╩ŪĘ┐Ąž«a╔╠

▒Ŗ╦∙ų▄ų¬Ż¼╝tąŪ├└äP²łę╗ų▒ŽĒėąĪ░╝ęŠėĮ©▓─┴„═©Ą┌ę╗╣╔Ī▒├└ūuĪŻĮžų┴2022H1Ż¼╣½╦Š╣▓ĮøĀI94╝ęūįĀI┘uł÷Īó280╝ę╬»╣▄┘uł÷Ż¼═©▀^æ┬į║Žū„ĮøĀI10╝ę╝ęŠė┘uł÷Ż¼▓óęį╠žįSĮøĀI─Ż╩Į╩┌ÖÓ59╝ę╠žįSĮøĀI╝ęŠėĮ©▓─ĒŚ─┐Ż¼░³└©475╝ęŠė▓─ĄĻ/«aśIĮųĪŻō■╣½╦Š2021─Ļ─Ļł¾Ż¼2021─Ļ╣½╦Šš╝ųąć°▀Bµi╝ęŠė┘uł÷╩ął÷Ę▌Ņ~×ķ17.5%Ż¼š╝╝ęŠė┘uł÷Ż©░³└©▀Bµi┼cĘų▀BµiŻ®╩ął÷Ę▌Ņ~×ķ7.4%Ż¼Š∙×ķ═¼śIĄ┌ę╗ĪŻ

┴┴č█öĄō■Ą─▒│║¾Ż¼ŲõĪ░Ąž«a╔╠Ī▒ī┘ąį╚į╚╗╩Ū╣½╦Šļyęį─©╚źĄ─ėĪėøĪŻ

Ė∙ō■2017Ī½2022─Ļžöł¾öĄō■Ż¼╝tąŪ├└äP²ł═Č┘YąįĘ┐Ąž«a╣½į╩ārųĄūāäė╩šęµš╝Üw─Ė└¹ØÖĄ─▒╚└²Š∙│¼▀^17%Ż¼į┌2017─Ļįō▒╚┬╩╔§ų┴Ė▀▀_46.7%Ż¼ė╔┤╦┐┤│÷╝tąŪ├└äP²łĄ─╩š╚ļ╝░┘Y«aų¦ų∙╩Ū═Č┘YĄž«aŻ¼╣½į╩ārųĄūāäėī”Ų¾śIĄ─žöäšöĄō■ĦüĒ┴╦ų▒Įėė░ĒæĪŻ

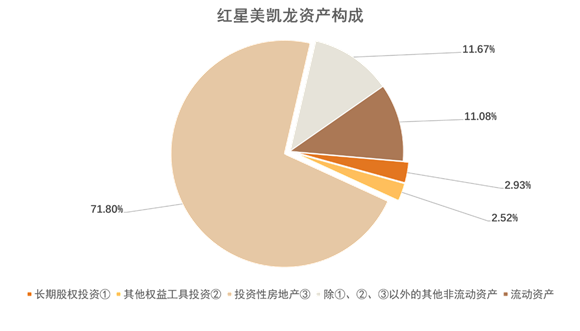

Å─ĮøĀI─Ż╩Į┐┤Ż¼┘IĄžĪ¬Ī¬šą╔╠Ī¬Ī¬╩šūŌĪ¬Ī¬▀\ĀIĪ¬Ī¬╬’śI╔²ųĄĪ¬Ī¬Ąųč║╬’śIĪ¬Ī¬į┘┘IĄžŻ¼š¹éĆ┴„│╠Č╝ŅÉ╦Ųė┌╔╠śIĄž«aĄ─═µĘ©ĪŻļSų°═┴ĄžārĖ±╔ŽąąŻ¼╝tąŪ├└äP²łĄ─ūįĀIśIäšę▓┤¾╠ż▓Į═Ų▀MĪŻÅ─┘Y«aśŗ│╔┐┤Ż¼╝tąŪ├└äP²ł┐é┘Y«a└’═Č┘YąįĘ┐Ąž«aĪóķLŲ┌╣╔ÖÓ═Č┘Yęį╝░Ųõ╦¹ÖÓęµ╣żŠ▀═Č┘Yš╝ō■┴╦Į^┤¾▓┐ĘųŻ¼ė╚Ųõ╩Ū═Č┘YąįĘ┐Ąž«aŻ¼š╝ō■┴╦┐é┘Y«aĄ─71.8%ĪŻ2022─Ļ░ļ─Ļł¾’@╩ŠŻ¼Ųõ╩š╚ļśŗ│╔Ż¼╝ęčbŽÓĻP╝░╔╠ŲĘõN╩█ų╗š╝╝tąŪ├└äP²ł╩š╚ļ║▄ąĪę╗▓┐ĘųŻ¼ūįĀI╝░ūŌ┘U╔╠ł÷śI䚤ošō╩Ū╩š╚ļ┐éŅ~▀Ć╩Ūš╝╩š╚ļš╝▒╚▓┼╩Ū┤¾Ņ^ĪŻ

Ī°łDŻ║╝tąŪ├└äP²ł┘Y«aśŗ│╔

Ė³ųžę¬Ą─╩ŪŻ¼╝tąŪ├└äP²ł╦∙▓╔ė├Ą─╣½į╩ārųĄėŗ┴┐─Ż╩Į┼c╦³Ą─ųž┘Y«a═µĘ©┐░ĘQĪ░Į^┼õĪ▒ĪŻę╗ĘĮ├µŻ¼į┌╣½į╩ārųĄėŗ┴┐─Ż╩ĮŽ┬Ż¼═Č┘YąįĘ┐Ąž«a▓╗╠ßš█┼f╗“š▀öéõNŻ¼ŽÓ▌^ė┌│╔▒Š─Ż╩ĮŻ¼▀@éĆ╠ž³cį┌ę╗Č©│╠Č╚╔Ž£p╔┘┴╦Ų¾śIĄ─ĀIśI│╔▒Š╗“š▀┘Mė├ĪŻ┴Ēę╗ĘĮ├µŻ¼═Č┘YąįĘ┐Ąž«a╣½į╩ārųĄūāäėĄ─öĄŅ~ėŗ╚ļ╣½į╩ārųĄūāäėōp굯¼ė░Ēæ«öŲ┌└¹ØÖĪŻŪęį┌Ę┐Ąž«aārĖ±╔Ž╔²ŪķørŽ┬Ż¼╩╣Ų¾śIā¶└¹ØÖį÷┤¾Ż¼▒žę¬Ģrę▓┐╔ęį▓┘┐v╣½į╩ārųĄūāäėōpęµį÷╝ė└¹ØÖĪŻ

▓╗▀^Ż¼╝┤▒Ń▀@ĘN─Ż╩Įī”╝tąŪ├└äP²łĄ─░lš╣ŲĄĮ┴╦ų┴ĻPųžę¬Ą─ū„ė├Ż¼Ą½╩└Įń╔Ž▓╗┤µį┌═Ļ├└Ą─╔╠śI─Ż╩ĮŻ¼ļSų°Ģrķg═ŲęŲŻ¼╦³Ą─’LļUę▓į┌ųØu▒®┬ČĪŻ

╩ūŽ╚Ż¼┘uł÷ūŌĮ╩š╚ļėąŽ▐Ż¼ų▄▐DŽÓī”ŠÅ┬²Ż¼┘Y«aūā¼F─▄┴”▌^╚§ĪŻė╔ė┌│÷ūŌĦüĒĄ─ūŌĮ╩š╚ļ║═┘IĄž═Č┘YęÄ─Ż▓╗│╔š²▒╚Ż¼ī¦ų┬╣½╦Š┘YĮ╩╣ė├ą¦┬╩▌^Ą═Ż¼2018Ī½2021─ĻĄ─ŲĮŠ∙┘Y«aų▄▐D┬╩āH×ķ12.75%ĪŻČ°Å─╔╠śIĄž«aĄ─ĮŪČ╚üĒ┐┤Ż¼į┌Ī░═ČĪó╚┌Īó╣▄Īó═╦Ī▒ķ]ŁhųąŻ¼═╦│÷ī”ė┌╝tąŪ├└äP²łČ°čįę╗ų▒╩ŪūŅļy═Ļ│╔Ą─ę╗ŁhĪŻ▀@╩Ūę“×ķ┤¾▓┐ĘųČ╝╩Ū▓╗ęūūā¼FĄ─╝ęŠė┘uł÷Ż¼▓╗Ž±ūĪš¼─Ūśė┴„═©ąįĖ³║├ĪŻ▒M╣▄╝tąŪ├└äP²łį┌2017─Ļ░lŲįO┴óć°ā╚╩ūå╬╝ęŠėMALL ŅÉREITs«aŲĘ║═ć°ā╚╩ūå╬╝ęŠė┘uł÷CMBSŻ¼Ą½╩Ūī”ė┌Ė▀▀_┐é┘Y«a71.8%Ą─š╝▒╚üĒšfų╗╩Ū▒Ł╦«▄ćąĮĪŻ

Ųõ┤╬Ż¼ųž┘Y«a▀\ĀI×ķų„Ģ■ĦüĒ▀ģļH│╔▒Š╔Ž╔²Ż¼Ūę═┴Ąž═Č┘Y┐╔─▄«a╔·╠ØōpĪŻļSų°Ę┐Ąž«a╩ął÷Ž┬ąąŻ¼═Č┘Y╬’śIĮo╝tąŪ├└äP²łÄ¦üĒĄ─╣½į╩ārųĄūāäė╩šęµ│╩¼F│÷ų─Ļ▀f£p┌ģä▌ĪŻ2017Īó2018Īó2019─Ļ╣½╦ŠĄ─╣½į╩ārųĄūāäė╩šęµĘųäe×ķ19.96ā|į¬Īó17.67ā|į¬Īó16.32ā|į¬Ż¼│╩ų─Ļ▀f£pæBä▌ĪŻ2021─ĻŻ¼ę“ę▀Ūķė░ĒæŻ¼╣½į╩ārųĄūāäė╩šęµ¾E╚╗Ž┬╗¼ų┴3.72ā|į¬Ż¼«ö─Ļā¶└¹ØÖę▓ļSų«č³öžĪŻ

ūŅ║¾Ż¼ė╔ė┌ę╗Č■ŠĆ│Ū╩ą─├Ąž│╔▒Š▌^Ė▀Ż¼▓╗┐╔─▄╚½▓┐╩╣ė├ūįėą┘YĮŻ¼┤¾╩ų╣P┼eé∙ę▓Š═▓╗┐╔▒▄├ŌŻ¼Ą½ė╔┤╦ĦüĒĄ─é∙äšē║┴”ę▓╩«ĘųŠ▐┤¾ĪŻĖ∙ō■ĪČ╝tąŪ├└äP²ł╝ęŠė╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĻPė┌2018─Ļ─ĻČ╚ł¾ĖµĄ─╩┬║¾īÅ║╦å¢įā║»Ą─╗žÅ═╣½ĖµĪĘŻ¼░┤šš│╔▒ŠĘ©üĒėŗ┴┐Ż¼«ö─ĻĄ─┘Y«ažōé∙┬╩Š═ęčĮøĖ▀▀_80.20%ĪŻ

ę▀ŪķüĒ┼R║¾Ż¼╝tąŪ├└äP²łų╗─▄ę╗ĘĮ├µÆü╩█┘Y«aĪ░öÓ▒█Ū¾╔·Ī▒Ż¼┴Ēę╗ĘĮ├µåóäėĪ░ĮĄĖ▄ŚUæ┬įĪ▒Ž“▌p┘Y«a▐Dą═ĪŻĄ½ę▀Ūķ▀^║¾Ż¼Ūķørø]ėąūāĄ├Ė³║├Ż¼Ę┤Č°┬õĄ├Ī░┘u╔ĒĪ▒Ž┬ł÷ĪŻ

04

░ó└’öćŠųŻ¼Į©░l│ŁĄūŻ¼┬╣╦└šl╩ų

Å─Į©░l╣╔Ę▌Ą─śIäšĮŪČ╚üĒ┐┤Ż¼╩š┘Å╝tąŪ├└äP²łĄ─┤_┐╔ęįŲĄĮ1+1┤¾ė┌2Ą─ģf═¼ą¦æ¬ĪŻį┌1į┬15╚šĄ─╝tąŪ├└äP²ł═Č┘Yš▀ļŖįÆĢ■īŹõø╔ŽŻ¼Ė▒┐éĮø└Ē└ŅĮ©║ĻšfŻ║Ī░▀xō±Į©░l╣╔Ę▌Ą─įŁę“į┌ė┌Ż¼ļpĘĮĄ─ŲĘ┼Ų└Ē─Ņ╩«ĘųŲ§║ŽĪó┘Yį┤╗źčaĪŻĪ▒

Š▀¾wüĒ┐┤Ż¼Ą┌ę╗Ż¼╝tąŪ├└äP²ł┼cĮ©░l╣╔Ę▌į┌Ę┐Ąž«aśIäš╔ŽŠ▀ėą▌^ÅŖģf═¼ąįŻ¼2022─ĻĮ©░l╣╔Ę▌Ę┐Ąž«aõN╩█Ņ~×ķ╚½ć°Ū░╩«ÅŖŻ¼Č°╝tąŪ├└äP²łÅ─╝ęŠė«aŲĘĄĮ╝ęčbęį╝░Ė▀Č╦ļŖŲ„«aŲĘŻ¼Č╝─▄ī”Ę┐Ų¾ą╬│╔śO┤¾┘x─▄ĪŻ

Ą┌Č■Ż¼ät╩Ūį┌╣®æ¬µ£▀\ĀIśIäš╔ŽĄ─┘x─▄ĪŻ╝ęŠėąąśI╩Ūę╗éĆ┐éęÄ─Ż│¼▀^5╚fā|Ą─²ŗ┤¾┘ÉĄ└Ż¼Į©░l╣╔Ę▌═©▀^╚ļ╣╔╝tąŪ├└äP²łą╬│╔ to BČ╦Ą─╣®æ¬µ£▀\ĀIśIäšģf═¼Ż¼┐╔×ķŲõķ_═žĖ³ČÓ╩ął÷┐šķgĪŻĄ┌╚²Ż¼«öŪ░╝tąŪ├└äP²łį┌CČ╦Š█╝»┴╦öĄŪ¦╚fĖ▀Č╦Ģ■åTĪŻ═©▀^┤╦┤╬Į╗ęūŻ¼Į©░l╣╔Ę▌┐╔ęį═Ļ╔ŲŲõ╣®æ¬µ£▀\ĀI╔ŽĄ─┴Ń╩█Ų┤łDĪŻ

Č°ŪęŻ¼į┌Į©░l╣╔Ę▌ć°Ų¾▒│Š░╝ė│ųŽ┬Ż¼╝tąŪ├└äP²łĄ─╣╔¢|ĮYśŗīóĄ├ĄĮā×╗»Ż¼Š▀éõ¬Ü┴ó╩┌ą┼¾wŽĄŻ¼Å─Č°ö[├ōī”įŁėą┐ž╣╔╣╔¢|╩┌ą┼¾wŽĄĄ─ę└┘ćŻ¼─▄ē“┤¾Ę∙ā×╗»žöäšĮYśŗĮĄĄ═╚┌┘Y│╔▒ŠĪŻ═¼ĢrŻ¼ļSų°╔╠śIĄž«aREITsųØu░lš╣Ż¼┤¾┴┐╔╠śI▓╗äė«a▒P╗ŅŻ¼ļpĘĮČ╝ėą▌^┤¾Ą─│╔ķL┐šķgĪŻ

Ė∙ō■1į┬13╚š░l▓╝Ą─╣½ĖµüĒ┐┤Ż¼ļm╚╗Į©░l╣╔Ę▌öM╩š┘Å╝tąŪ├└äP²ł29.95%Ą─╣╔Ę▌Ż¼Ą½╚įĄ═ė┌╝tąŪ┐ž╣╔Ż¼╦∙ęį▀Ć▓╗─▄│╔×ķ┐ž╣╔╣╔¢|ĪŻ▓╗▀^Ż¼╣½Ėµ═¼ĢrųĖ│÷Ż¼╝tąŪ┐ž╣╔Į³╚²ų▄Ū░ęč┼¹┬Č£p│ųėŗäØŻ¼öM═©▀^╝»ųąĖéārĪó┤¾ū┌Į╗ęūĘĮ╩Į£p│ų╝tąŪ├└äP²ł╣╔Ę▌Ż¼Įė▒PĘĮśOėą┐╔─▄Š═╩ŪĮ©░lŻ¼╚ń╣¹Ūķørī┘īŹŻ¼Į©░l┐ž╣╔╝tąŪ├└äP²łę▓Š═Ēś└Ē│╔š┬┴╦ĪŻ

Č°░ó└’Ą─öćŠų┐┤╦Ų┼╝╚╗Ż¼īŹät▒ž╚╗ĪŻ

╦³ézų«ķgĄ─┬ōŽĄŻ¼ūŅįń┐╔ęįūĘ╦▌ų┴2019─ĻŻ¼«ö─Ļ5į┬16╚šŻ¼░ó└’░═░═╚½Ņ~šJ┘Å░ląąęÄ─Ż×ķ43.59ā|į¬Ą─┐╔▐Dé∙Ż¼é∙╚»Ų┌Ž▐×ķ5─ĻŻ¼▀@╩Ū«ö─Ļ░ó└’į┌╝ęŠėą┬┴Ń╩█ŅIė“Ą─ūŅ┤¾Ą─ę╗╣P═Č┘YĪŻ┼c┤╦═¼ĢrŻ¼╝tąŪ├└äP²ł┼c░ó└’ę▓║×ėå┴╦æ┬į║Žū„┐“╝▄ĪŻļS║¾░ó└’Ą─ā╔╬╗Ė▒┐é▓├ŠĖĮ▌║═ąņ║Ļę▓╝ė╚ļ┴╦╝tąŪ├└äP²łČŁ╩┬Ģ■ĪŻ

Č°į┌┤╦┤╬é∙▐D╣╔ų«Ū░Ż¼░ó└’ę╗╣▓│ųėą╝tąŪ├└äP²łH╣╔1.08ā|╣╔ĪóA╣╔4252.73╚f╣╔Ż¼╚ń╣¹┤╦┤╬▐D╣╔ėŗäØ═Ļ│╔Ż¼─Ū├┤░ó└’│ųėą├└äP²łĄ─╣╔Ę▌īóĢ■▀_ĄĮ3.99ā|╣╔Ż¼š╝ŲõöU┤¾║¾┐é╣╔▒ŠĄ─8.67%ĪŻļm▓╗─▄śŗ│╔ī”Į©░lĄ─Į^ī”═■├{Ż¼Ą½╩Ūū„×ķĄ┌╚²┤¾╣╔¢|Ż¼╚ń╣¹ų«║¾┼cĄ┌Č■┤¾╣╔¢|╝tąŪ╣╔Ę▌ą╬│╔ę╗ų┬ąąäė╚╦ĻPŽĄŻ¼▀Ć╩ŪĢ■ī”Į©░l╣╔Ę▌įņ│╔▓╗ąĪĄ─┬ķ¤®ĪŻ

ūī═Č┘Yš▀Ė³╝ėę╔╗¾Ą─╩ŪŻ¼░ó└’┤╦┼e╩Ūʱšč╩ŠŲõę¬į┌╝ęŠėąąśIųž╚╝æ╗▓╗║├čįšfĪŻ

«ģŠ╣Ż¼įńį┌2016─ĻŻ¼░ó└’Š═ī”╝ęŠėąąśI¤o╦∙▓╗═ČŻ¼ūŅĮKą╬│╔┴╦╠įīÜĪó╠╔ŲĮĪó╠ņžł╚²ūŃČ”┴óĄ─ā╚▓┐╝ęŠė¾wŽĄĪŻĄ½Įø▀^Äū─Ļ░lš╣Ż¼╚²┤¾░ÕēK│²┴╦╣▓ė├╠įīÜĄ─┴„┴┐╚ļ┐┌Ż¼æ┬įģfū„╗∙▒Š┴─ä┘ė┌¤oŻ¼Ė³äešf┼▄═©─Ż╩ĮĪó╩šĖŅ╩ął÷┴╦ĪŻÅ─═Ō▓┐ŁhŠ│┐┤Ż¼Ū░ėą░┘Č╚Ī░čb▄░╝ęĪ▒Š®¢|Ą─Ī░Š®¢|╝ęĪ▒ĀÄŽÓ▓╝ŠųŻ¼║¾ėąūų╣Ø╠°äėöyĪ░ūĪąĪÄ═Ī▒┼▄▓Į╚ļł÷ĪŻ

├µī”╝ęŠėąąśI╚ń┤╦┤¾Ą─Ą░ĖŌŻ¼ę▓¤o╣ų║§░ó└’ī”╝tąŪ├└äP²łäėą─Ų─Ņ┴╦ĪŻ

╬Ńė╣ų├ę╔Ą─╩ŪŻ¼╝ęŠėąąśIĄ─Ū■Ą└ūāĖ’└╦│▒’Lä▌ęčŲĪŻų╗╩ŪŻ¼┤¾Ž¾▐D╔ĒžM╩Ūę╗§ĒČ°Š═Ż¼Ą½╚f▀_Ą─Įø“×ėųĖµįV╬ęéāŻ¼öÓ▒█ę╗Č©ę¬║▌Ż¼ę¬łįøQŻ¼Ę±ätų╗Ģ■╦└Ą├Ė³┐ņĪŻ

╦∙ęįŻ¼Į©░l│ŁĄūę▓║├Ż¼░ó└’öćŠųę▓┴TĪŻÅ─ąąśI░lš╣Ą─ĮŪČ╚┐┤Ż¼▓╗╣▄ūŅĮK╦¹ézšl─▄┐ž╣╔╝tąŪ├└äP²łŻ¼Žļę¬┤®įĮų▄Ų┌ę▓ę¬┐┤─▄ʱū÷ĄĮš¹║Ž¼Fėą«aśI┘Yį┤Ż¼ųžśŗąąśI╣®æ¬µ£Ż¼ŠĆ╔ŽŠĆŽ┬ÅŖÅŖš¹║ŽĪŻĘ±ätŻ¼╝┤▒Ń╩š┘Å│╔╣”Ż¼ę▓▓╗▀^╩Ū╠Ž╠ņŠ▐└╦└’Ą─³c³cØiõ¶┴T┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį