ĮŌūxėą╠Ū╝┤’ŗ▓ĶŻ║¤o╠Ū▓Ķ¤ßæŻ¼ėą╠Ū▓Ķ░Ąæ

2024─ĻŻ¼¤o╠Ū▓ĶĄ─¤ßæ╔§ć╠ēm╔ŽĪŻŲĘ┼ŲĪó«aŲĘĪóŪ■Ą└ĪóārĖ±┤┘õNŻ¼¤oę╗▓╗Ī░ŠĒ╔·ŠĒ╦└Ī▒ĪŻ

į┌¤o╠Ū▓ĶŠĒĄ├╗¤ßĄ─«öŽ┬Ż¼╝┤’ŗ▓ĶŅÉ─┐ųąĄ─┴Ēę╗ŅÉ«aŲĘĪ¬Ī¬ėą╠Ū╝┤’ŗ▓ĶŻ¼ģsęčĮøį┌Ų┐čb▓Ķ’ŗ╩ął÷ųą▀│▀Õ’LįŲ╩«öĄ─ĻĪŻ└Ž═µ╝ęéā╚ń┐ĄÄ¤ĖĄĪóĮyę╗Īó▐rĘ“╔Į╚¬ĪóŠS╦¹Ą╚Ż¼¤o▓╗╩ų╬šę╗┐Ņ│╔╩ņĄ─ÖÄ├╩▓Ķ╗“╣¹▓ĶŅÉ«aŲĘĪŻą┬═µ╝ęéā╚ńį¬ÜŌ╔Ł┴ųĪó╣¹ūė╩ņ┴╦Ż¼ę▓Č╝▓╗┬Ģ▓╗ĒæĄžģó┼cĄĮ▀@Śl┘ÉĄ└ųąŻ¼ųØuū÷┤¾ĪŻ

Š═į┌Ū░▓╗Š├Ż¼į¬ÜŌ╔Ł┴ųŲņŽ┬╝┤’ŗ▓ĶŲĘ┼Ų▒∙▓Ķą¹▓╝å╬į┬õN╩█ŲŲā|Ż¼▀@ę▓╩Ūį¬ÜŌ╔Ł┴ųŲ∙Į±×ķų╣į┌ĘŪ¤o╠Ū’ŗ┴Ž┘ÉĄ└ųąūŅ│╔╣”Ą─ćLįćĪŻ

¤o╠Ū▓Ķ¤ßæŻ¼ėą╠Ū▓Ķģsį┌░ĄæŻ┐×ķ╩▓├┤ą┬└ŽŲĘ┼ŲČ╝╚ń┤╦ųžęĢ▀@ę╗«aŲĘŅÉą═Ż┐╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─ŠĆŽ┬┴Ń╩█▒O£yöĄō■Ż¼▒Šų▄±R╔Ž┌AŪķł¾šŠ×ķ─·Ä¦üĒ╠ž╝sė^▓ņŻ║╝┤’ŗ▓ĶųąĄ─Ī░ļ[ą╬╣┌▄ŖĪ▒Ī¬Ī¬ėą╠Ū╝┤’ŗ▓ĶĪŻ

01 Īóėą╠Ū╝┤’ŗ▓ĶŻ¼ę╗ų▒Č╝╩Ū╩▓├┤Ė±ŠųŻ┐

╝┤’ŗ▓ĶŻ¼═©│ŻųĖŲ┐čb▓Ķ’ŗ┴ŽŻ¼ę└ō■«aŲĘ║¼╠Ū/▓╗║¼╠ŪĄ─▓╗═¼ī┘ąįŻ¼═©│Ż▒╗Ęų×ķėą╠Ū╝┤’ŗ▓Ķ/¤o╠Ū╝┤’ŗ▓Ķā╔ŅÉĪŻąĶę¬├„┤_Ą─╩ŪŻ¼ų╗╠Ē╝ė┤·╠ŪĄ─«aŲĘŻ¼ę“×ķĘ¹║Žć°ś╦ųąī”ė┌Ī░¤o╠ŪĪ▒ą¹ĘQĄ─ę¬Ū¾Ż¼╦∙ęį═©│Żę▓▒╗äØĘų×ķ¤o╠Ū╝┤’ŗ▓Ķ«aŲĘųąĪŻ

╗∙ė┌¤o╠Ū/ėą╠ŪĄ─«aŲĘī┘ąįäØĘųŻ¼¤o╠Ū╝┤’ŗ▓Ķ═©│ŻęŌ┴x╔Ž░³└©¼Fį┌╗¤ßĄ─╚ń¢|ĘĮśõ╚~Īó▓Ķ└’═§Ą╚Ė„▓╗═¼▓ĶĘNĄ─įŁ╬Č▓Ķ«aŲĘŻ¼ę▓░³└©┐ĄÄ¤ĖĄ/Įyę╗Ą╚é„ĮyÖÄ├╩▓Ķ┤¾ÅSĒśæ¬0╠Ū’L│▒═Ų│÷Ą─0╠Ū░µ▒∙╝t▓ĶĪŻėą╠Ū╝┤’ŗ▓Ķätį┌═©│ŻęŌ┴x╔Ž░³└©┐ĄÄ¤ĖĄĪóĮyę╗ĪóŠS╦¹Īó▐rĘ“╔Į╚¬▓Ķ”ąĄ╚Ė„ĘNŽÓ«öé„ĮyĄ─ÖÄ├╩▓Ķ«aŲĘŻ¼ę▓░³└©╠mĘ╝ł@ĪóŽ▓▓ĶĄ╚Į³Äū─Ļ┴„ąąĄ─╣¹▓ĶŅÉ«aŲĘĪŻ

ļm╚╗¼Fį┌Ą─¤o╠Ū╝┤’ŗ▓Ķ╩ął÷╗¤ßŻ¼Ą½Å─Ė±Šų╔ŽüĒ┐┤Ż¼ėą╠Ū╝┤’ŗ▓Ķę╗ų▒▓┼╩Ū╝┤’ŗ▓ĶųąĄ─Ī░ų„┴”Ī▒ĪŻ

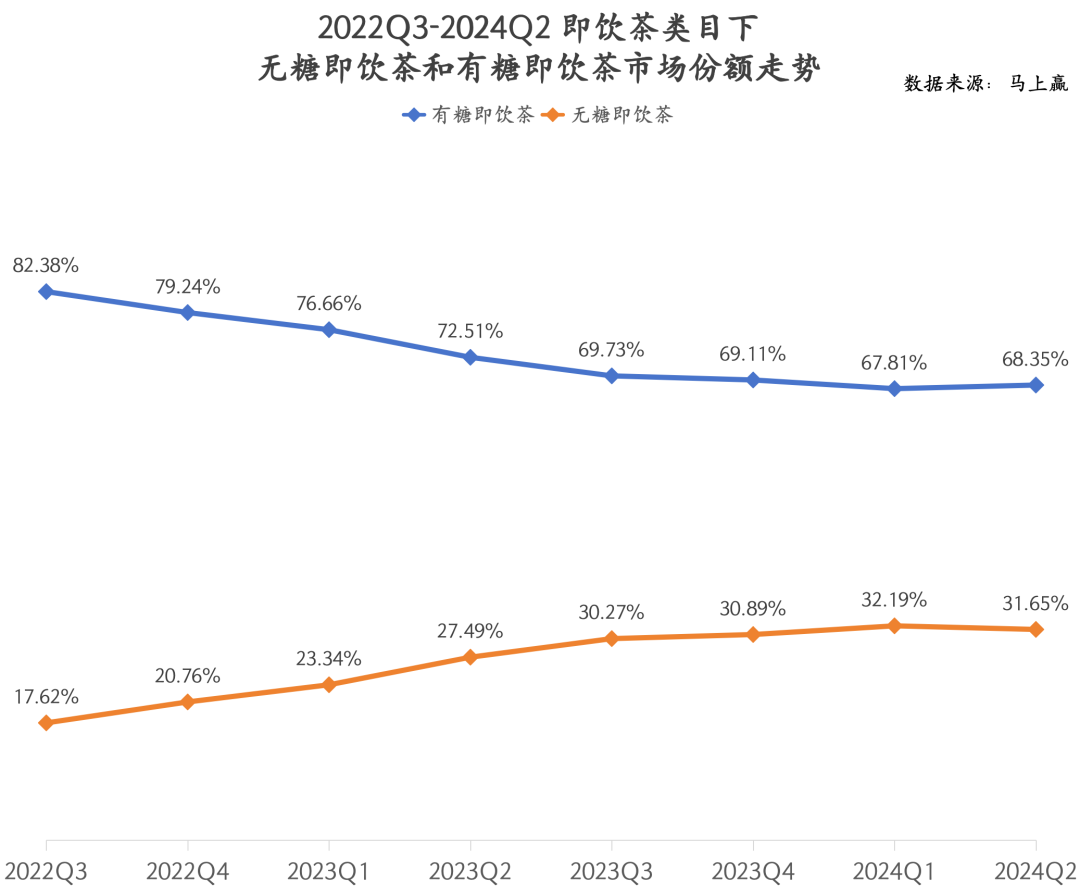

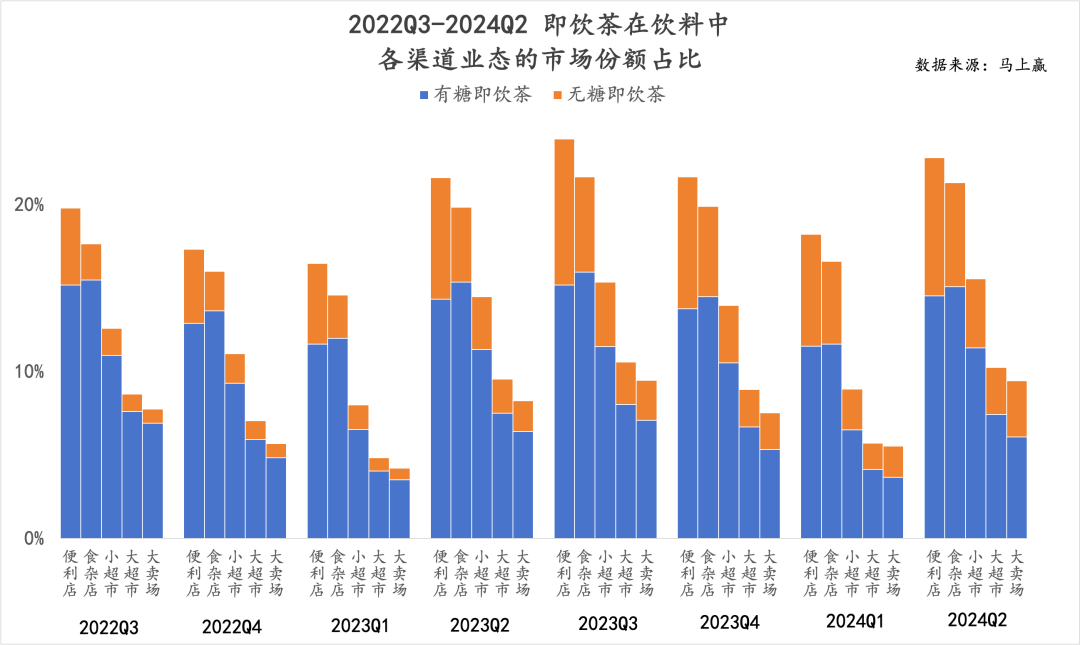

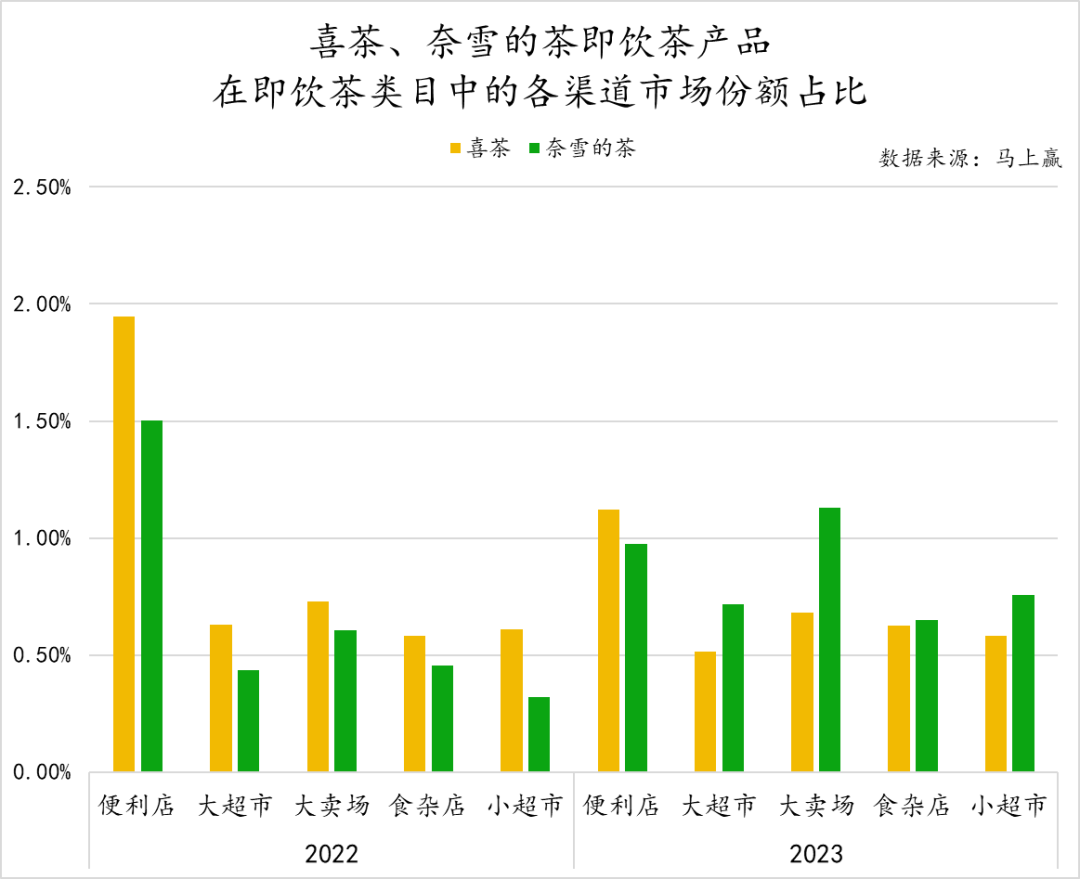

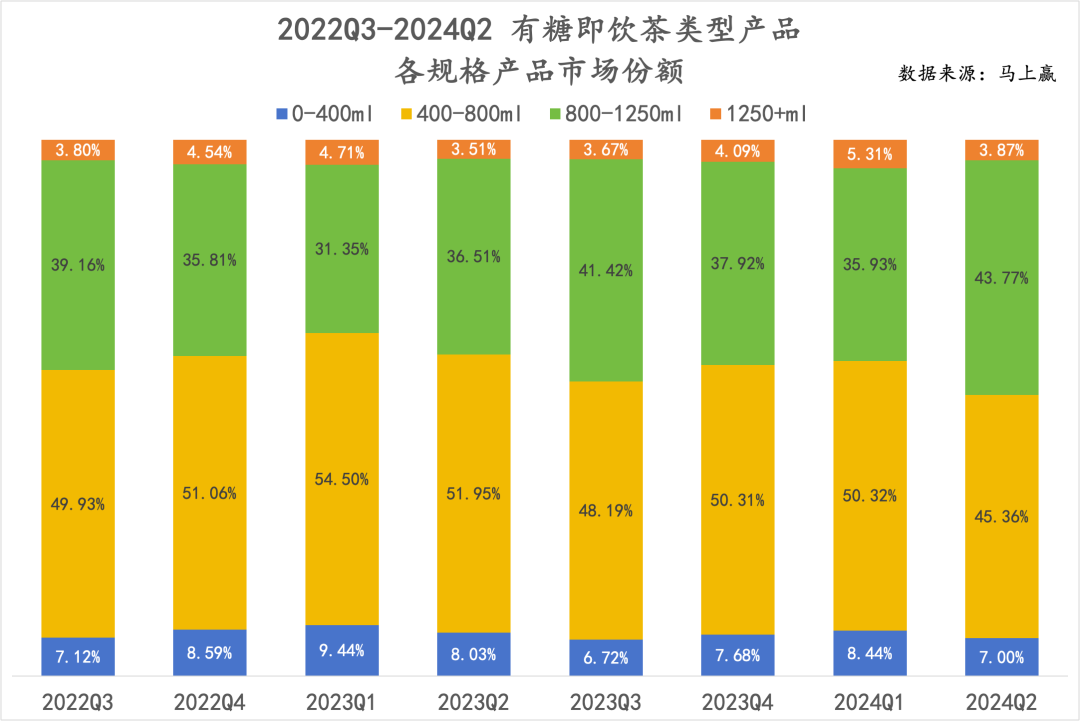

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■┐╔ęį┐┤ĄĮŻ¼Å─2022Q3ĄĮ2024Q2Ż¼ā╔─ĻĄ─Ģrķgā╚Ż¼¤o╠Ū╝┤’ŗ▓Ķļm╚╗š╝▒╚╣Ø╣Ø┼╩╔²Ż¼Ą½Įžų╣24Q1Īó24Q2ę└╚╗ų╗š╝ėą30%ū¾ėęĄ─╩ął÷Ę▌Ņ~Ż¼ŽÓ▒╚üĒšfŻ¼ėą╠Ū╝┤’ŗ▓Ķļm╚╗Å─Ė▀╬╗Ą─82%ę╗┬ĘŽ┬╗¼Ż¼Ą½Įžų╣24Q2Ż¼ę└╚╗š╝ėą┴╦╝┤’ŗ▓ĶŅÉ─┐ųąĮ³Ų▀│╔Ą─╩ął÷Ę▌Ņ~----▀@▀ĆāHāH╩Ūį┌ŅÉ─┐ā╚Ą─ĮyėŗŻ¼ø]ėąėŗ╦Ń╝┤’ŗ▓ĶŅÉ─┐š¹¾wĄ─į÷ķLŪķørĪŻ╚ń╣¹╝ė╚ļ╝┤’ŗ▓ĶŅÉ─┐▒Š╔ĒĄ─ęÄ─Żį÷ķLüĒ┐┤Ż¼▓╗šō╩Ūėą╠Ū╝┤’ŗ▓ĶŻ¼▀Ć╩Ū¤o╠Ū╝┤’ŗ▓ĶŻ¼į┌’ŗ┴ŽųąĄ─▒╚ųžČ╝į┌Į³─ĻüĒ│ų└mį÷ķLŻ¼¤o╠Ū╝┤’ŗ▓Ķ▀^╚źęÄ─ŻąĪŻ¼į÷╦┘Š═Ė³┐ņŻ╗ėą╠Ū╝┤’ŗ▓ĶęÄ─ŻĖ³┤¾Ż¼į÷╦┘╔į┬²ą®ĪŻ

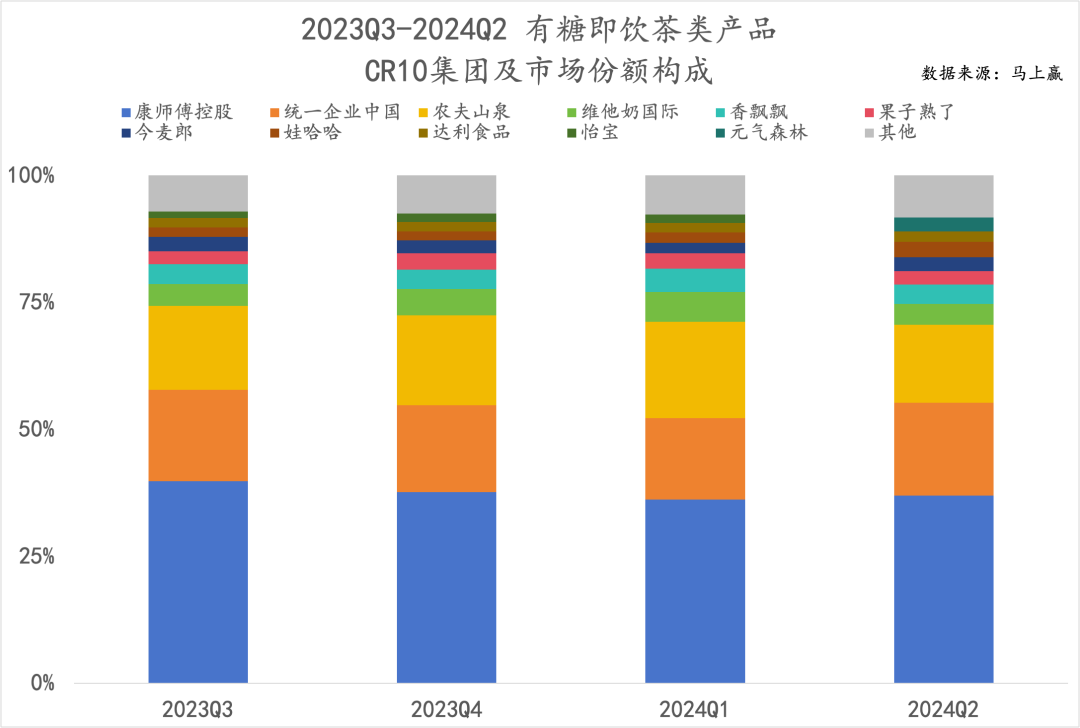

Å─╝»łF┼cŲĘ┼ŲüĒ┐┤Ż¼ėą╠Ū╝┤’ŗ▓ĶųąŻ¼┤¾▓┐Ęųī┘ė┌ÜvŠ├Åøą┬Ą─é„ĮyŲĘ┼ŲŻ¼ą┬ŲĘ┼Ųį┌CR10ųąĘ▌Ņ~▌^ąĪŻ¼ę▓▓╗ē“ĘĆČ©ĪŻ

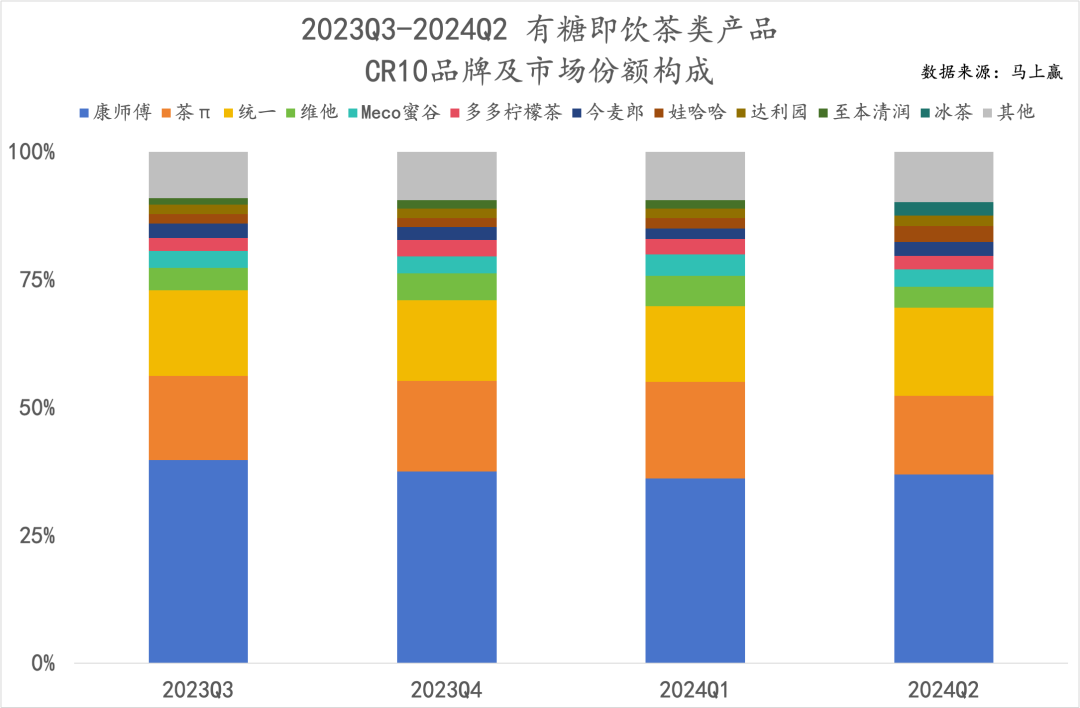

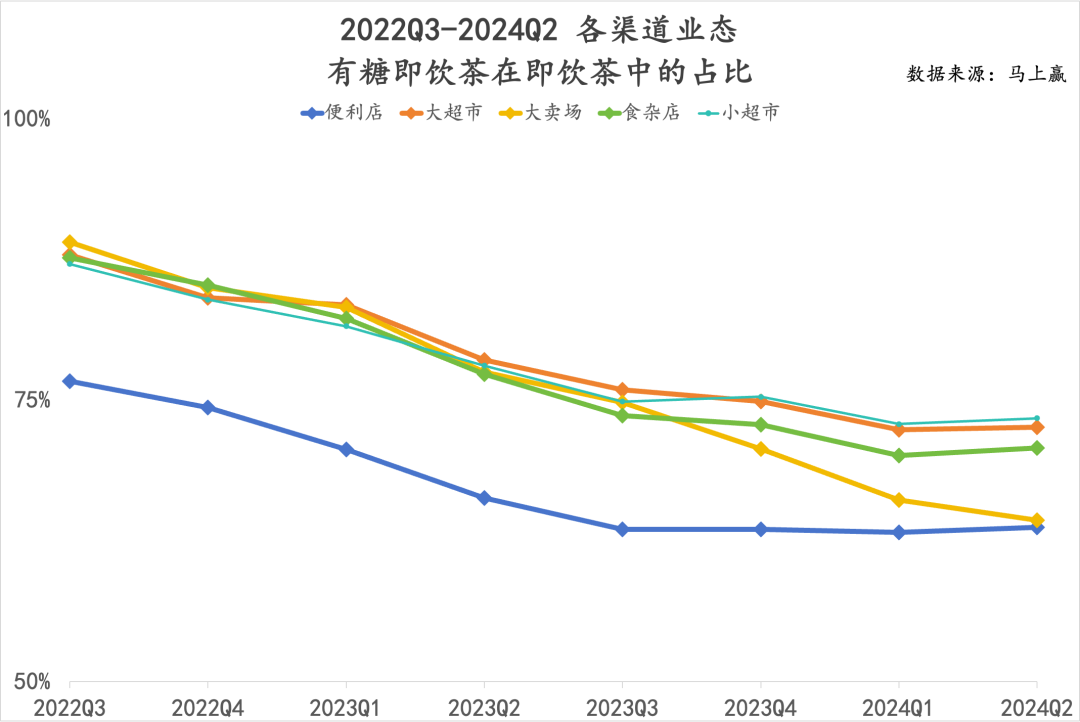

Å─╝»łFŠSČ╚üĒ┐┤Ż¼┐ĄÄ¤ĖĄ┐ž╣╔ĪóĮyę╗Ų¾śIųąć°Īó▐rĘ“╔Į╚¬╚²╝ę╝»łF╗∙▒Šš╝ėą┴╦ėą╠Ū╝┤’ŗ▓ĶĘ▌Ņ~Ą─75%Ż¼Ą½Ųõ╩ął÷Ę▌Ņ~┐é║═Å─2023Q3-2024Q2│╩¼Fę╗Č©Ą─Ž┬ĮĄ┌ģä▌ĪŻŽÓ▒╚üĒšfŻ¼į¬ÜŌ╔Ł┴ųū„×ķ▌^ą┬┼dĄ─ŲĘ┼ŲŻ¼į┌ėą╠Ū▓Ķ╩ął÷ųąį÷ķL’w┐ņŻ¼Ųõę▓į┌2024─ĻQ2╩ū┤╬öD╚ļėą╠Ū▓ĶCR10ĪŻ

Å─«aŲĘŲĘ┼ŲŠSČ╚┐┤Ż¼┐ĄÄ¤ĖĄĪóĮyę╗Īó▓Ķ”ąĪóŠS╦¹Ą╚Š∙ęįÖÄ├╩▓ĶŅÉ«aŲĘš╝ų„ī¦Ż¼ą┬«aŲĘŲĘ┼Ų╚ń╣¹ūė╩ņ┴╦ČÓČÓÖÄ├╩▓ĶĪóį¬ÜŌ╔Ł┴ų▒∙▓ĶĄ╚Ż¼═¼śėę▓╩ŪÖÄ├╩▓ĶŅÉą═«aŲĘĪŻŽŃ’h’hMecoĪóĮ±¹£└╔Īó▀_└¹ł@Īó═▐╣■╣■Ą╚ät╩ŪÖÄ├╩▓ĶĪó╣¹▓ĶŅÉ«aŲĘŠ∙ėąĪŻ

┼cÅ─ę╗ŠĆ│Ū╩ą▒Ń└¹ĄĻųąķ_╩╝┴„ąąŲüĒĄ─¤o╠Ū╝┤’ŗ▓Ķ▓╗═¼Ż¼ėą╠Ū╝┤’ŗ▓ĶŠ▀ėąĖ³Ž±é„Įy’ŗ┴ŽĄ─Ū■Ą└śIæBŻ¼│Ū╩ąĄ╚╝ēĘų▓╝ŪķørŻ¼ŲõĖ³╝ėŽ┬│┴Ż¼Ū■Ą└▀mė├ąįę▓ŽÓī”Ė³Ė▀ĪŻ╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■Ż¼╬ęéāĘųäe└Ł╚Ī┴╦╝┤’ŗ▓ĶŅÉ─┐į┌’ŗ┴ŽŅÉ─┐ųąį┌Ė„ĘNśIæBĪóĖ„│Ū╩ąĄ╚╝ēĄ─▓╗═¼š╝▒╚ŪķørŻ¼▓óīó¤o╠Ū╝┤’ŗ▓ĶĪóėą╠Ū╝┤’ŗ▓ĶŅÉą═«aŲĘ▀Mąą┴╦ģ^ĘųŻ¼Å─ųą╗“įSę▓─▄┐┤│÷ėą╠Ū╝┤’ŗ▓Ķ▀@ę╗ļ[ą╬╣┌▄ŖĄ─ę╗ą®Č╦─▀ĪŻ

╩ūŽ╚Å─│Ū╩ąĄ╚╝ēüĒ┐┤Ż¼Å─ę╗ŠĆ│Ū╩ąĄĮ╚²ŠĆ╝░ęįŽ┬Ż¼Ė„éĆ│Ū╩ąĄ╚╝ēųąėą╠Ū╝┤’ŗ▓Ķę└╚╗Č╝š╝ō■ų°┤¾ČÓöĄĪŻ»B╝ėĢrķgŠSČ╚╚ź┐┤Ż¼Å─22Q3-24Q2Ż¼ęįš¹¾w’ŗ┴Ž┤¾▒P×ķĘų─ĖŻ¼¤o╠Ū╝┤’ŗ▓Ķį┌’ŗ┴ŽųąĄ─š╝▒╚ėą├„’@╔Ž╔²Ż¼Ą½ėą╠Ū╝┤’ŗ▓Ķę▓▓óø]ėąŽ┬ĮĄŻ¼š╝▒╚ę└╚╗ĘĆ╣╠ĪŻ┴Ēę╗éĆ³cät╩ŪŻ¼¤o╠Ū╝┤’ŗ▓ĶĄ─Ė▀ŠĆ│Ū╩ąŲ½║├ĘŪ│Ż├„’@Ż¼į┌Ė„éĆ╝ŠČ╚Ż¼¤o╠Ū╝┤’ŗ▓ĶĄ─╩ął÷Ę▌Ņ~Å─Ė▀ŠĆ│Ū╩ąĄĮĄ═ŠĆ│Ū╩ąČ╝│╩¼F├„’@Ą─▀f£p┌ģä▌ĪŻ

╬ęéā═©▀^╝┤’ŗ▓ĶŅÉ─┐ā╚¤o╠Ū/ėą╠Ū«aŲĘĄ─š╝▒╚Ż¼╗“įS┐╔ęįĖ³║├Ą─ė^▓ņĄĮėą╠Ū╝┤’ŗ▓ĶĄ─Ą═ŠĆ│Ū╩ąŲ½║├ąįŻ¼┐╔ęį┐┤ĄĮŻ¼ėą╠Ū╝┤’ŗ▓Ķį┌╝┤’ŗ▓ĶŅÉ─┐ųąĄ─╩ął÷Ę▌Ņ~š╝▒╚Ż¼į┌Ė„│Ū╩ąĄ╚╝ēųą│╩¼F├„’@Ą─žōŽÓĻPĻPŽĄŻ║│Ū╩ąĄ╚╝ēįĮĄ═Ż¼ėą╠Ū╝┤’ŗ▓Ķš╝▒╚įĮĖ▀ĪŻ

╗“įS╩Ū┼c│Ū╩ąĄ╚╝ēĄ─Ų½║├ėąę╗Č©ŽÓĻPąįŻ¼į┌Ė„śIæBĪóŪ■Ą└ųąĄ─š╝▒╚ŪķørŻ¼ę└╚╗╩Ūėą╠Ū╝┤’ŗ▓Ķį┌Ė„Ū■Ą└ųąš╝┤¾ČÓöĄŻ¼Ą½»B╝ėĢrķgüĒ┐┤Ż¼22Q3-24Q2▀@ę╗ĢrķgČ╬ā╚Ż¼ė╚Ųõ╩Ūį┌Ž─╚š’ŗ┴ŽŽ¹┘M═·╝ŠŻ¼╝┤’ŗ▓ĶųąĄ─į÷┴┐ų„ę¬üĒūįė┌¤o╠Ū╝┤’ŗ▓ĶŻ¼ėą╠Ū╝┤’ŗ▓Ķį┌Ė„éĆŪ■Ą└ųąĄ─ūā╗»Č╝▓╗┤¾ĪŻ

═¼śė╗∙ė┌ėą╠Ū╝┤’ŗ▓Ķį┌╝┤’ŗ▓Ķį┌Ė„Ū■Ą└ųąĄ─š╝▒╚üĒ┐┤Ż¼▒Ń└¹ĄĻĄ─ėą╠Ū╝┤’ŗ▓Ķš╝▒╚’@ų°Ą═ė┌Ųõ╦¹śIæBŻ¼╗“┼cĖ▀ŠĆ│Ū╩ąĄ─▒Ń└¹ĄĻŽĄĮyĖ³░l▀_Ż¼▒Ń└¹ĄĻŽ¹┘M┴ĢæTĖ³│╔╩ņėąę╗Č©Ą─ŽÓĻPąįĪŻ┴Ēę╗éĆąĶę¬ūóęŌĄ─┌ģä▌╩ŪŻ¼ūį2023Q3ŲĄ─╦─éĆ╝ŠČ╚└’Ż¼¤o╠Ū╝┤’ŗ▓Ķ/ėą╠Ū╝┤’ŗ▓Ķį┌Ė„Ū■Ą└ųąĄ─š╝▒╚š²į┌┌ģė┌ĘĆČ©Ż¼Å─ųą┐╔ęį═Ų£yĄ─ĮYšō╗“įS╩ŪŻ║¤o╠Ū╝┤’ŗ▓Ķ/ėą╠Ū╝┤’ŗ▓Ķį┌Ū■Ą└ųą╗źŽÓāA▄ł┼cąQ╩│Ą─Ūķørš²į┌ūā╚§Ż¼▒│║¾Ą─įŁę“╗“įS╩Ū¤o╠Ū╝┤’ŗ▓Ķ/ėą╠Ū╝┤’ŗ▓ĶĄ─Ž¹┘Mš▀š²į┌▀Mę╗▓Įģ^Ė¶Ż¼║╚ėą╠ŪĄ─▓╗║╚¤o╠ŪŻ¼║╚¤o╠ŪĄ─▓╗║╚ėą╠ŪŻ¼Ė„ūįŲ½║├Ą─Ž¹┘Mš▀Č╝─▄ĘĆČ©Ą─šęĄĮūį╝║Ą─▀xō±Ż¼ŪęĖ„ūįŲ½║├Ą─Ž¹┘Mš▀▓ó▓╗╠½┴„╚ļ/┴„│÷ĄĮī”ĘĮ«aŲĘŅÉą═ųąĪŻ

02 Īó└Žśõķ_ą┬╗©Ż¼ėą╠Ū╝┤’ŗ▓ĶųąĄ─ą┬═µ╝ę

├µī”ėą╠Ū╝┤’ŗ▓Ķ▀@ę╗é„ĮyĄ½«É│ŻĘĆČ©Ą─╩ął÷Ż¼Ū░▌ģéāųT╚ń┐ĄÄ¤ĖĄĪóĮyę╗Īó▐rĘ“╔Į╚¬ĪóŠS╦¹Č╝ęčĮøėąų°ĘŪ│Ż│╔╩ņĄ─«aŲĘą“┴ąŻ¼Ą½ī”ė┌ą┬═µ╝ęüĒšfŻ¼įĮé„ĮyęŌ╬Čų°äōą┬Ą─ÖCĢ■┼c┐šķgįĮ┤¾ĪŻ

¼FųŲ▓Ķ’ŗŲĘ┼ŲŻ║Ž▓▓ĶĪó─╬讥─▓ĶĄ─ćLįć

ī”ė┌¼FųŲ▓Ķ’ŗŲĘ┼ŲüĒšfŻ¼╗“įSø]╚╦▒╚╦¹éāČ«Ą├Ī░╠ŪĪ▒Ą─ųžę¬ąįŻ¼ę“┤╦Ż¼į┌2015─Ļ║¾Ż¼¼FųŲ▓Ķ’ŗŲĘ┼Ųéāį┌ūį╔ĒķTĄĻśIäš┤¾½@│╔╣”║¾Ż¼ę▓Č╝ĘõōĒ▀M╚ļŲ┐čbėą╠Ū╝┤’ŗ▓Ķ╩ął÷Ż¼ŽŻ═¹╗∙ė┌ūį╝║į┌ķTĄĻśIäšųąī”ė┌ėą╠Ū▓Ķ’ŗ┴ŽĄ─╔Ņ┐╠└ĒĮŌŻ¼į┌Ų┐čbėą╠Ū▓Ķ’ŗųąķ_š╣ę╗┤╬Ī░ĮĄŠS┤“ō¶Ī▒ĪŻ

Ž▓▓ĶĪó─╬讥─▓ĶĄ─ųTČÓėą╠Ū▓Ķ«aŲĘŻ¼łDŲ¼üĒį┤Ż║ąĪ╝tĢ°ė├æ¶ĘųŽĒ

ļm╚╗Å─«aŲĘčą░lĪó╔·«aĪó╣®æ¬µ£Ą╚Ė„ĘNĮŪČ╚╔ŽüĒšfŻ¼ķTĄĻ¼FųŲ▓Ķ’ŗĄ─Å═ļs│╠Č╚┼cļyČ╚Č╝▒╚Ų┐čb«aŲĘę¬Ė▀Ż¼Ą½Å─īŹļH╩ął÷▒Ē¼F╔ŽüĒųvŻ¼Įžų╣2024─ĻŻ¼ā╔╝ęĄ─Ų┐čb’ŗ┴ŽśIäšČ╝╦Ń▓╗╔Ž│╔╣”Ż¼╔§ų┴į┌Į³ę╗ā╔─Ļųą│÷¼F┴╦▌^├„’@Ą─╬«┐sĪŻ

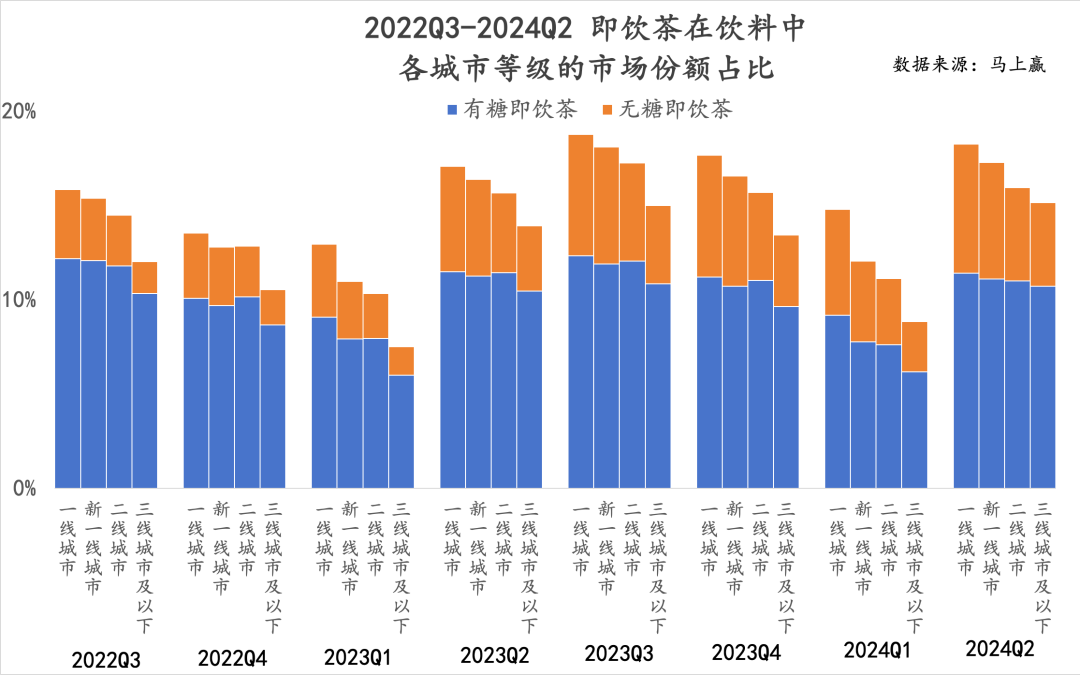

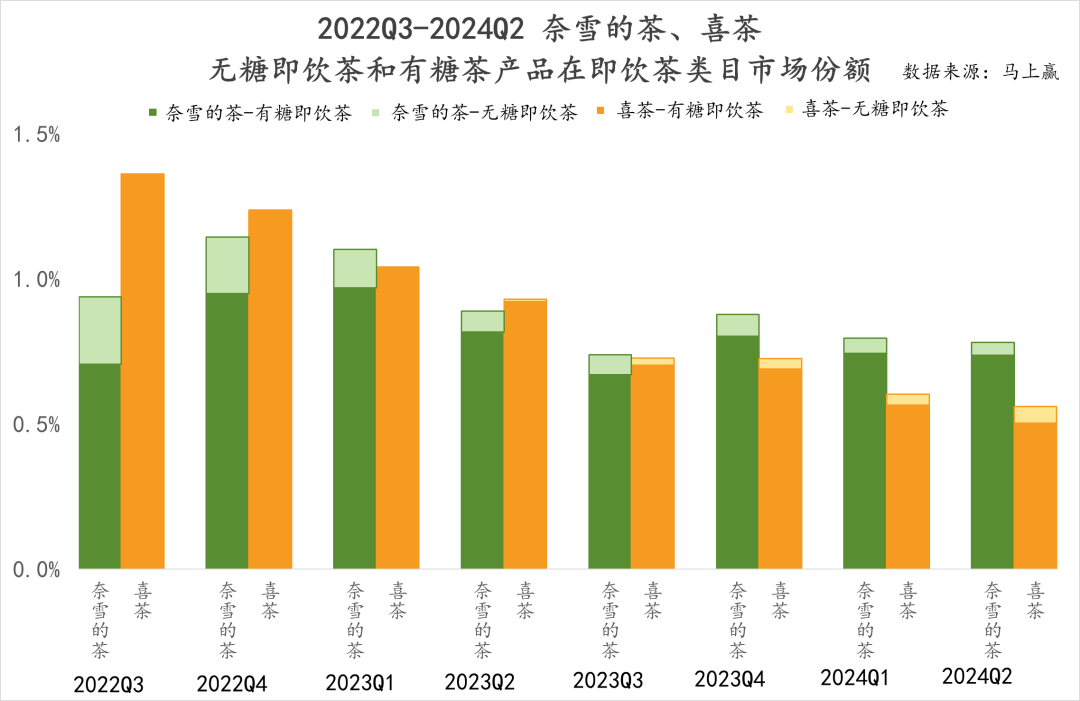

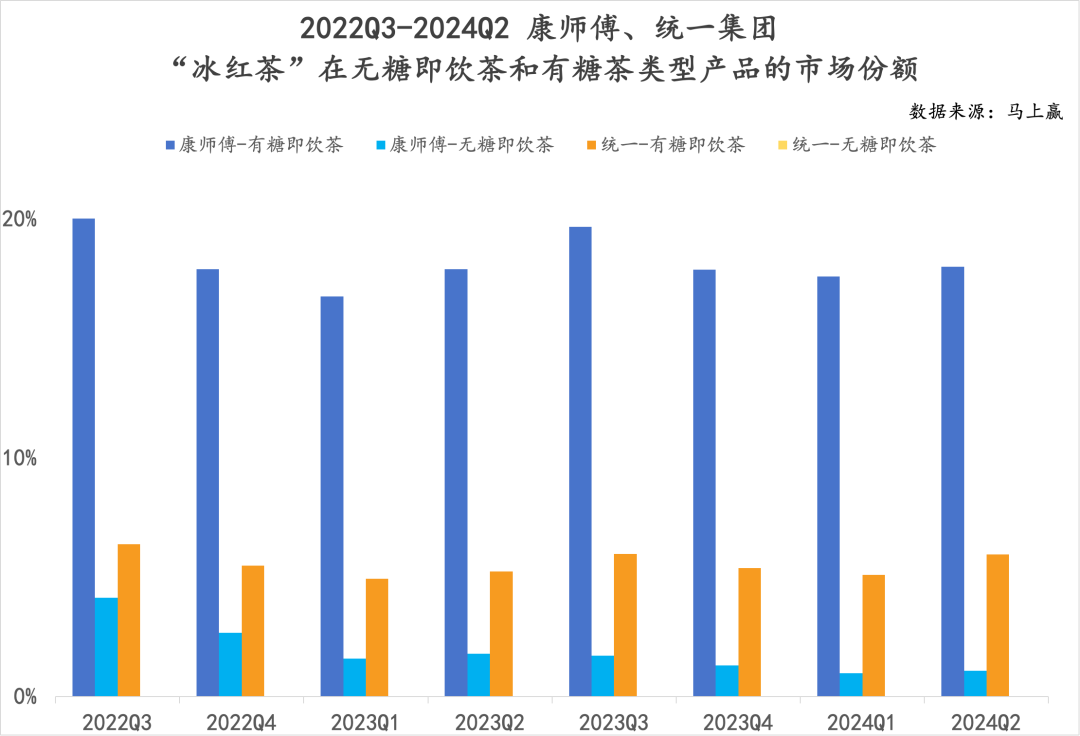

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■Ż¼┐╔ęį┐┤ĄĮŻ¼Å─2022Q3-2024Q2Ż¼ā╔╝ęĄ─ėą╠Ū+¤o╠Ū╝┤’ŗ▓Ķ«aŲĘŻ¼į┌š¹éĆ╝┤’ŗ▓ĶŅÉ─┐ųąĄ─╩ął÷Ę▌Ņ~Ė„ūįŠ∙▓╗ūŃ1.5%Ż¼Ųõųą─╬讥─▓ĶŲ┐čb╝┤’ŗ▓Ķ«aŲĘ╩ął÷Ę▌Ņ~į┌1%ū¾ėę┼Ū╗▓Ż¼Ž▓▓Ķät╩Ū│╩¼F▌^├„’@Ą─Ž┬ĮĄ┌ģä▌Ż¼Å─22Q3Ą─ĮėĮ³1.5%ę╗┬ĘŽ┬╗¼ĄĮ24Q2āHĖ▀ė┌0.5%ĪŻ

┴Ēę╗éĆĮŪČ╚üĒ┐┤Ż¼ļm╚╗23Īó24─ĻĄ─¤o╠Ū╝┤’ŗ▓Ķ«É│Ż╗¤ßŻ¼Ą½ā╔╝ęį┌«aŲĘ┼c╩ął÷▓▀┬į╔Ž╦Ų║§Č╝ø]ėąī”Ų┐čb¤o╠Ū╝┤’ŗ▓Ķ═Č╚ļ╠½ČÓĄ─Š½┴”ĪŻėą╠Ū╝┤’ŗ▓Ķį┌ā╔╝ęĄ─Ų┐čb╝┤’ŗ▓ĶĘ▌Ņ~ųąŻ¼Č╝š╝ō■ų°Į^ī”ų„ī¦Ą─Ąž╬╗ĪŻ

×ķ╩▓├┤═¼śė╩Ū▓Ķ’ŗŲĘ┼ŲŻ¼Ė³╝ėÅ═ļsėą╠¶æĄ─¼FųŲ▓Ķ’ŗŲĘ┼ŲŻ¼ĄĮ┴╦ŽÓī”Ė³╝ė▒ŌŲĮĪó║åå╬Ą─Ų┐čb▓Ķ’ŗ╩ął÷ģs═µ▓╗▐D┴╦Ż┐╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■Ż¼┐╔─▄ėąÄūéĆįŁę“ī¦ų┬┴╦▀@śėĄ─ŪķørĪŻ

│Ū╩ąĄ╚╝ēĪóŪ■Ą└śIæB▓╗Ųź┼õ

į┌╔Ž╬─ĻPė┌ėą╠Ū╝┤’ŗ▓Ķ│Ū╩ąĄ╚╝ēĪóśIæBŲ½║├Ą─ĮķĮBųąŻ¼╬ęéāį°Įø╠ߥĮ▀^Ż¼ėą╠Ū╝┤’ŗ▓Ķī”ė┌Ą═ŠĆ│Ū╩ąĪóé„ĮyśIæBĄ─Ų½║├ąįĖ³ÅŖĪŻ

ī”ė┌«aŲĘų„ę¬ė╔ėą╠Ū╝┤’ŗ▓Ķśŗ│╔Ą─Ž▓▓ĶĪó─╬讥─▓ĶüĒšfŻ¼ī”ė┌▀@ę╗ŅÉ«aŲĘĄ─│Ū╩ąĄ╚╝ēĪóśIæBŲ½║├ę▓æ¬│õĘųĄ─┴╦ĮŌ┼c▀mæ¬ąį└¹ė├Ż¼Ą½╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■üĒ┐┤Ż¼ā╔╝ęĄ─│Ū╩ąĄ╚╝ēĪóśIæBš╝▒╚Ż¼┼cėą╠Ū╝┤’ŗ▓ĶŅÉą═«aŲĘĄ─Ų½║├Š∙▓╗╠½ę╗ų┬ĪŻ

Å─│Ū╩ąĄ╚╝ēüĒ┐┤Ż¼ā╔╝ęį┌│Ū╩ąĄ╚╝ēĄ─Ų½║├╔ŽŻ¼╚²ŠĆ│Ū╩ą╝░ęįŽ┬Ą─╩ął÷Ę▌Ņ~š╝▒╚Č╝╩ŪŲõųąūŅĄ═Ą─Ż¼▀@┼cš¹¾wėą╠Ū╝┤’ŗ▓Ķ╩ął÷Ą─│Ū╩ąĄ╚╝ēŲ½║├▓ó▓╗ŽÓ═¼ĪŻĄ½Å─ā╔╝ęŲĘ┼Ųų«ķgĄ─ŪķørüĒ┐┤Ż¼─╬讥─▓ĶĄ─Ę▌Ņ~į┌Č■ŠĆ│Ū╩ąųąĖ³Š▀ėąā×ä▌Ż¼Ž▓▓Ķätį┌ą┬ę╗ŠĆ│Ū╩ąĖ³Š▀ā×ä▌ĪŻ

Å─śIæB╔ŽüĒ┐┤Ż¼ā╔╝ęĄ─Ūķør┼c│Ū╩ąĄ╚╝ēųąĄ─Ūķørėąę╗ą®ŽÓ╦ŲŻ¼ī”ė┌ėą╠Ū╝┤’ŗ▓ĶŽÓī”ųžę¬Ą─╩│ļsĄĻĪóąĪ│¼╩ąĄ╚Į³ł÷é„ĮyąĪśIæBŻ¼į┌ā╔╝ęŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~š╝▒╚ųąŠ∙╠Äė┌╚§ä▌Ąž╬╗ĪŻŽÓī”üĒųvŻ¼▒Ń└¹ĄĻū„×ķĖ▀ŠĆ│Ū╩ą┐╔ęį▌^┐ņė|▀_Ą─¼F┤·Ū■Ą└Ż¼ā╔╝ęū÷Ą─Š∙▒╚▌^║├Ż¼Ą½ĮY║Ž╔Ž├µī”ė┌š¹¾w╝┤’ŗ▓ĶĪóėą╠Ū╝┤’ŗ▓Ķ┼c¤o╠Ū╝┤’ŗ▓ĶĄ─Ū■Ą└Ų½║├Ęų╬÷üĒ┐┤Ż¼ėą╠Ū╝┤’ŗ▓ĶĄ─ų„ę¬į÷┴┐Ū■Ą└▓ó▓╗į┌▒Ń└¹ĄĻČ°į┌╩│ļsĄĻĪóąĪ│¼╩ąųąĪŻ

▓╗šō╩Ū│Ū╩ąĄ╚╝ē▀Ć╩ŪśIæBĄ─ŪķørŻ¼▀@ę╗¼FĀŅ╗“įS┼cā╔éĆŲĘ┼ŲĄ─ķTĄĻśIäšį┌Ė„│Ū╩ąĄ╚╝ēųąĄ─ØB═Ė┬╩ėą║▄ÅŖĄ─ŽÓĻPąįŻ¼Ą½ī”ė┌Ų┐čbėą╠Ū╝┤’ŗ▓Ķ▀@ę╗ŅÉą═«aŲĘĄ─│Ū╩ąĄ╚╝ēĪóśIæBŲ½║├üĒšfŻ¼ė╚Ųõ╩Ū▀@ę╗ŅÉ«aŲĘĄ─į÷┴┐╩ął÷üĒšfŻ¼ā╔éĆŲĘ┼ŲŠ∙ø]ėą╠½ČÓĄ─ā×ä▌ĪŻ

Ė▀ŲĘ┼ŲęńārŻ¼ļyęįī¦╚ļŲ┐čb╩ął÷

Ū■Ą└┼cśIæB▀mæ¬ąį┐╔─▄ų╗╩Ūå¢Ņ}Ą─ę╗ĘĮ├µŻ¼┐ņŽ¹ŲĘĖ³╝ė└@▓╗ķ_Ą─å¢Ņ}╩Ū«aŲĘČ©ārĪŻ

▓╗šō╩ŪŽ▓▓Ķ▀Ć╩Ū─╬讥─▓ĶŻ¼į┌¼FųŲ▓Ķ’ŗųąŠ∙ī┘ė┌Ė▀Č╦ŲĘ┼ŲŻ¼ŽÓ▒╚├█č®▒∙│ŪĪó▓Ķ░┘Ą└Ą╚ōĒėąĖ³Ė▀Ą─«aŲĘārĖ±Ä¦ĪŻā╔éĆŲĘ┼ŲŽŻ═¹īó¼FųŲ▓Ķ’ŗųąĄ─ārĖ±Ä¦┼c«aŲĘČ©╬╗ī¦╚ļĄĮŲ┐čb╝┤’ŗ▓ĶųąŻ¼ę└╚╗▒Ż│ųĖ▀Č╦ĪŻ

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■Ż¼┐╔ęį┐┤ĄĮŻ¼į┌ėą╠Ū╝┤’ŗ▓Ķ║═╝┤’ŗ▓Ķš¹¾wųąŻ¼─╬讥─▓ĶĪóŽ▓▓ĶĄ─░┘║┴╔²Š∙ār’@ų°Ė▀ė┌ŅÉ─┐ŲĮŠ∙╦«ŲĮŻ¼2022─ĻĢrį┌ėą╠Ū╝┤’ŗ▓ĶųąĮ³║§Ė▀ė┌ŅÉ─┐ŲĮŠ∙░┘║┴╔²Š∙ārĮėĮ³ę╗▒ČĪŻļm╚╗Å─2022-2024YTDŻ¼ā╔╝ę«aŲĘĄ─░┘║┴╔²Š∙ārČ╝╠Äį┌Ž┬ĮĄ═©Ą└ųąŻ¼Ą½ę└╚╗▒╚ŅÉ─┐ŲĮŠ∙╦«ŲĮĖ▀│÷▓╗╔┘ĪŻ

ŽÓ▒╚üĒšfŻ¼į┌¤o╠Ū╝┤’ŗ▓ĶųąŻ¼ā╔╝ęĄ─░┘║┴╔²Š∙ār┼cŅÉ─┐ŲĮŠ∙╦«ŲĮ▌^ĮėĮ³Ż¼Ą½╚ń╔Ž╬─╦∙╩÷Ż¼ā╔╝ęŲĘ┼ŲĄ─¤o╠Ū╝┤’ŗ▓Ķ«aŲĘį┌ūį╝ęĄ─╝┤’ŗ▓Ķ«aŲĘą“┴ąųąš╝▒╚Š∙▌^Ą═ĪŻ

│Ū╩ąĄ╚╝ēŲ½║├┼cØB═ĖĪóśIæBŪ■Ą└Ą─▀mæ¬ąįŻ¼ęį╝░Č©ārį┌ŅÉ─┐ųąĄ─ĖéĀÄ┴”Ż¼╣▓═¼śŗ│╔┴╦ā╔éĆŲĘ┼ŲĄ─╝┤’ŗ▓Ķ«aŲĘį÷ķLĘ”┴”Ą─¼FĀŅĪŻĄ½│²┤╦ęį═ŌŻ¼ķTĄĻ¼FųŲ▓Ķ’ŗī”ė┌Ų┐čb’ŗ┴ŽśI䚯¼╩ŪʱšµĄ─╩Ūā×ä▌Ż┐

Ī░ĮĄ╝ē╠µ┤·Ī▒Ż┐

╗žĄĮ«aŲĘ▒Š╔ĒŻ¼Ž▓▓ĶĪó─╬讥─▓ĶŻ¼į┌¼FųŲ▓Ķ’ŗąąśIųąŻ¼Š∙╩ŪŲ½Ž“Ė▀Č╦Ą─┤·▒ĒĪŻļm╚╗į┌Į³ā╔─ĻŻ¼ā╔╝ęĄ─¼FųŲ▓Ķ’ŗśIäšę▓Č╝ĮøÜv▀^ĮĄārŻ¼Ą½ī”▒╚Ų┐čb«aŲĘüĒšfŻ¼ŲõārĖ±ę└╚╗▀Ć╩Ū▀h▀hĖ▀ė┌ŲõŲĘ┼Ųūį╔ĒĄ─Ų┐čb’ŗ┴Ž«aŲĘĪŻ

╚╗Č°▀@ę▓ĦüĒ┴╦ę╗éĆ«aŲĘārĖ±ą─ųŪ╔ŽĄ─å¢Ņ}ĪŻī”ė┌Ž▓▓Ķ┼c─╬讥─▓ĶüĒšfŻ¼Ų┐čb▓Ķ’ŗśIäš╦Ų║§│╔┴╦ø]ėąŽ▓▓ĶĪó─╬讥─▓ĶķTĄĻĖ▓╔wĄ─╩ął÷Ą─ę╗ĘNŲĮ╠µ---ļm╚╗ŲĘ┼Ų┐╔─▄┤_īŹŠ═╩Ū▀@├┤Č©╬╗Ą─Ż¼ėąķTĄĻĄ─ĄžĘĮŽ¹┘Mš▀üĒķTĄĻŽ¹┘MŻ¼ø]ėąķTĄĻĄ─ĄžĘĮ═©▀^é„Įy┴Ń╩█Ū■Ą└ęįŲ┐čb’ŗ┴Ž▀MąąķL╬▓ąįĄ─Ė▓╔wĪŻ

Ą½Å─Ž¹┘Mš▀ęĢĮŪüĒ┐┤Ż¼▀@ĘNŲĮ╠µŠ═ūā│╔┴╦--╬ęę¬ĖČ│÷▒╚Ųõ╦¹═¼ŅÉą═Ų┐čb’ŗ┴ŽĖ³Ė▀Ą─ārĖ±Ż¼╚źŽ¹┘Mę╗éĆ▓ó▓╗╩Ū─Ńų„ĀIĄ─śI䚥─Ī░ĮĄ╝ē╠µ┤·Ī▒Ą─«aŲĘŻ©ųĖ¼FųŲ’ŗŲĘ-Ų┐čb’ŗŲĘ╠µ┤·Ż®ĪŻ╚ń╣¹Ž¹┘Mš▀┘I┴╦ę╗▒ŁŽ▓▓Ķ╗“š▀─╬讥─▓ĶĄ─¼FųŲ’ŗŲĘŻ¼Ž¹┘Mš▀┐╔─▄Ģ■┼─ššĘųŽĒŻ¼Ą½╚ń╣¹Ž¹┘Mš▀┘I┴╦▀@ā╔╝ęĄ─Ų┐čb«aŲĘŻ¼┤¾Ė┼┬╩┐╔─▄▓╗Ģ■ĘųŽĒŻ¼«ģŠ╣Č╝ŲĮ╠µ┴╦Ż¼╗“įSŠ═▓╗▒ž─Ū├┤┤¾ÅłŲņ╣─ĪŻ

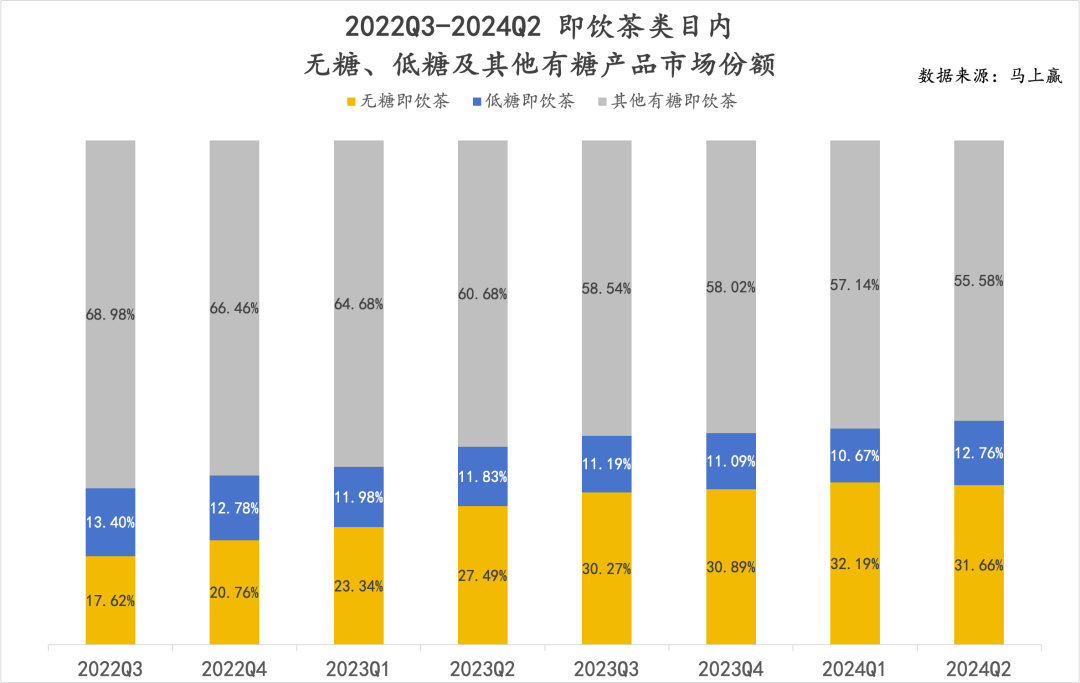

Ž¹┘Mš▀ęĢĮŪ┼cŲĘ┼ŲęĢĮŪ╔ŽĄ─▓Ņ«ÉŻ¼╗“įSę▓śŗ│╔┴╦ā╔╝ęį┌Ų┐čb╝┤’ŗśIäš╔ŽĄ─Ī░ø]ŽļŪÕ│■Ī▒ĪŻęį─╬讥─▓Ķ×ķ└²Ż¼Ųõ╝┤’ŗ▓ĶśIäšį┌2022─ĻĪó2023─ĻĄ─ę╗ą®ĢrķgŠSČ╚ā╚į°Įø─▄ē“▀M╚ļŅÉ─┐Ą─CR10Ż¼Ūę«öĢrĄ─╝┤’ŗ▓ĶĪó¤o╠Ū╝┤’ŗ▓Ķ╩ął÷▀Ćø]ėąĮ±╠ņ▀@├┤╗¤ßŻ¼┐╔ęįšf╩ŪŽ╚╩ų─├┴╦ę╗ÅłĪ░║├┼ŲĪ▒Ż¼Ą½▀@ą®į°ĮøĄ─Ž╚░lā×ä▌Č╝į┌Į±╠ņ┘ÉĄ└Ą─┐ņ╦┘öU╚▌Ž┬Ż¼¤¤Ž¹įŲ╔óĪŻ

į¬ÜŌ╔Ł┴ųĄ─ćLįćŻ║▒∙▓Ķ

╗“įS╩Ū═¼śė┐┤ĄĮ┴╦ėą╠Ū╝┤’ŗ▓Ķ┤¾┘ÉĄ└Ą─ÅVķ¤┐šķgŻ¼ęį¤o╠ŪĪóĮĪ┐ĄĖ┼─ŅŲ▒PĄ─į¬ÜŌ╔Ł┴ųŻ¼ę▓į┌ėą╠Ū╝┤’ŗ▓Ķ┘ÉĄ└ųą▀Mąą┴╦ćLįćŻ¼▓óė┌2021─Ļ═Ų│÷┴╦Ųõėą╠Ū╝┤’ŗ▓Ķ«aŲĘŻ║į¬ÜŌ╔Ł┴ų▒∙▓ĶĪŻ

Š█Į╣Ī░£p╠ŪĪ▒ą╬│╔▓Ņ«É╗»Č©╬╗

╩┬īŹ╔ŽŻ¼į┌į¬ÜŌ╔Ł┴ų▀M╚ļęįŪ░Ż¼┐ĄÄ¤ĖĄĪóĮyę╗ĪóŠS╦¹Ą╚ŲĘ┼ŲČ╝═©▀^┤·╠ŪĄ─╩╣ė├Ż¼ŽŻ═¹īóūį╝║ėą╠Ū╝┤’ŗ▓ĶųąĄ─╚ŁŅ^«aŲĘ--ÖÄ├╩▓ĶŽĄ┴ą«aŲĘ▀Mąą¤o╠Ū╗»Ż¼Ą½╚ĪĄ├Ą─│╔╣¹Č╝▓╗▒M╚ń╚╦ęŌĪŻ

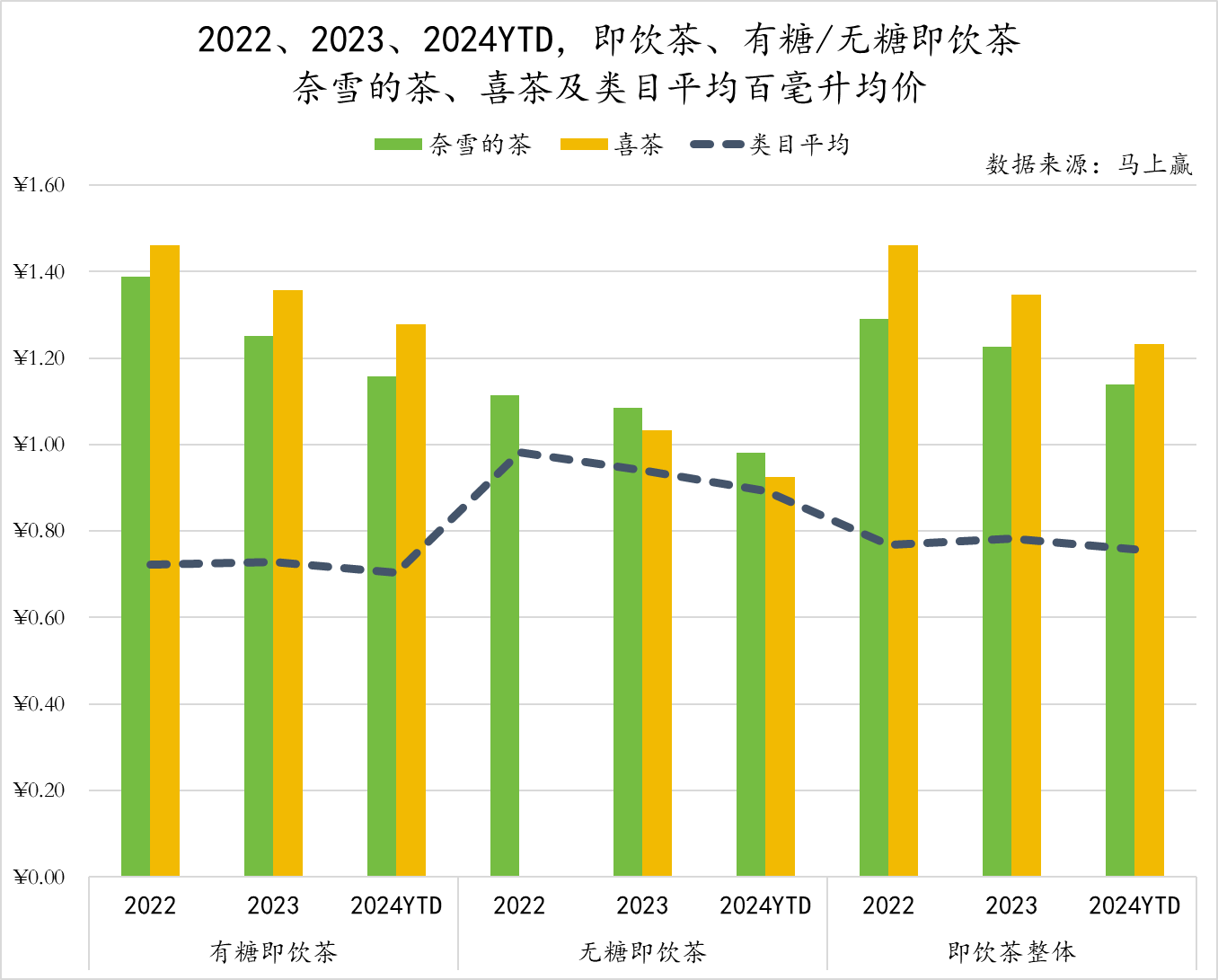

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■┐╔ęį┐┤ĄĮŻ¼ī”ė┌┐ĄÄ¤ĖĄĪóĮyę╗ā╔╝ęĄ─«ö╝ę╝┤’ŗ▓Ķ«aŲĘĪ░▒∙╝t▓ĶĪ▒Ż¼ā╔╝ęČ╝ėą═Ų│÷▒∙╝t▓ĶĄ─┴Ń╠Ū░µ▒Š«aŲĘĪŻĄ½Å─╩ął÷Ę▌Ņ~╔ŽüĒ┐┤Ż¼▓╗šō╩ŪĖ·╩ął÷╔ŽĄ─Ųõ╦¹ėą╠Ū/¤o╠Ū▒∙╝t▓Ķ«aŲĘī”▒╚Ż¼▀Ć╩Ū║═ūį╝ęĄ─ėą╠Ū▒∙╝t▓Ķī”▒╚Ż¼╩ął÷Ę┤üČ╝ĘŪ│Żę╗░ŃĪŻ┐ĄÄ¤ĖĄĄ─┴Ń╠Ū░µ▒Š▒∙╝t▓ĶŻ¼ŽÓ▌^ė┌ūį╝║ķLŲ┌ŅIŽ╚Ą─ėą╠Ū▒∙╝t▓Ķę╗ų▒Č╝ėą║▄┤¾Ą─▓ŅŠÓĪŻŪęį┌¤o╠Ū╝┤’ŗ▓ĶŅÉ─┐┐ņ╦┘│╔ķLĄ─2022-2024Ż¼Ųõ┴Ń╠Ū░µ▒Š▒∙╝t▓ĶĄ─╩ął÷Ę▌Ņ~▀Ćį┌▀Mę╗▓Į╬«┐sĪŻĮyę╗ät╩Ū--ļmėą┴Ń╠Ū░µ▒Š▒∙╝t▓Ķ«aŲĘŻ¼Ą½╩ął÷Ę▌Ņ~Äū║§▓╗┐╔ęŖĪŻ

▀@ę▓┼c╔Ž╬─ųą╬ęéāį┌ėą╠Ū/¤o╠Ū╝┤’ŗ▓ĶųąĄ├ĄĮĄ─ĮYšōėąę╗Č©Ą─ŽÓ╦Ų Ż║║╚ėą╠Ū╝┤’ŗ▓ĶĄ─Ž¹┘Mš▀┼c║╚¤o╠Ū╝┤’ŗ▓ĶĄ─Ž¹┘Mš▀Ż¼Ė∙▒ŠŠ═▓╗╩Ūę╗╚║╚╦ĪŻ║╚ėą╠Ū╝┤’ŗ▓ĶĄ─Ž¹┘Mš▀Ż¼▓╗į┌║§Ųõ╩Ūʱ┴Ń╠ŪŻ╗║╚¤o╠Ū╝┤’ŗ▓ĶĄ─Ž¹┘Mš▀Ż¼▓╗šōŲõ╩Ūšµ╠Ū▀Ć╩Ū┤·╠ŪŻ¼Č╝Ģ■Ė³āAŽ“ė┌¤o╠Ą─įŁ╬Č▓ĶĪŻ

ī”ė┌╔├ķL¤o╠Ū║═ĮĪ┐ĄĄ─į¬ÜŌ╔Ł┴ųüĒšfŻ¼╚ń║╬╗»ĮŌ▀@éĆ╚╦╚║▓╗ųž»BĄ─å¢Ņ}Ż┐

į¬ÜŌ╔Ł┴ų▒∙▓ĶĄ─▀xō±╩ŪŻ║£p╠ŪĪŻ

Š█Į╣Ī░£p╠ŪĪ▒Ż¼į¬ÜŌ╔Ł┴ų▓ó▓╗╩ŪĄ┌ę╗éĆĪŻįńį┌2021─ĻŻ¼░┘╩┬╚½Ū“Š═į°ą¹▓╝Ż¼ėŗäØĄĮ2025─ĻīóŲõį┌ÜW├╦ć°╝ęõN╩█Ą─Ų¹╦«║═▓Ķ’ŗ┴ŽųąĄ─║¼╠Ū┴┐£p╔┘╦─Ęųų«ę╗ĪŻ┴Ēę╗Š▐Ņ^┐╔┐┌┐╔śĘätį°į┌ę╗ł÷═Č┘Yš▀Ģ■ūhųą═Ė┬ČĄĮĪ░Å─2017─Ļķ_╩╝£p╠ŪĄĮ2019─ĻŻ¼▀@Ų┌ķg╬ęéāĖ─▀M┴╦Į³1000ĘN’ŗ┴ŽĄ─┼õĘĮĪŻĪ▒Ī░╬ęéāę╗ų▒į┌▓╔╚ĪąąäėüĒĖ─ūā’ŗ┴ŽĄ─┼õĘĮŻ¼£p╔┘╠Ē╝ėĄ─╠ŪĘųŻ¼╠ß╣®ąĪ░³čb«aŲĘŻ¼▓ó▀Mąąäōą┬ęį═Ų│÷Ė³ČÓėąęµĄ─’ŗ┴ŽŻ¼ęį╝░═ŲÅV╬ęéāĄ─Ą═┐©┬Ę└’║═┴Ń┐©┬Ę└’«aŲĘĪŻĪ▒

«ö╚╗Ż¼į¬ÜŌ╔Ł┴ų▒∙▓Ķ│²┴╦£p╠ŪŻ¼į┌┐┌╬Č┼c╣ż╦ć╔Žę▓ū÷┴╦╔²╝ēĪŻ▒∙▒¼ÖÄ├╩ĪóŲŽ╠čĶųŠG▓ĶĪó░ū╠ę▄į└“╚²éĆ┐┌╬ČŠ∙╩ŪŠ├Įø╩ął÷┐╝“ץ─╣¹+▓ĶĄ─│╔╩ņĮM║ŽŻ¼═¼Ģr▀ĆĄ├ĄĮ┴╦į¬ÜŌ╔Ł┴ųūįėą╣żÅS-196ĪŃę║Ą¬╝╝ągĄ─╚½├µ╔²╝ēŻ¼Ė³║├Ą─╣ż╦ć×ķ┐┌╬ČĦüĒ┴╦Ė³╔Žę╗īėśŪĄ─ÖCĢ■ĪŻ

ÅŖš{£p╠ŪĄ─į¬ÜŌ╔Ł┴ų▒∙▓ĶŻ¼łDŲ¼üĒį┤Ż║╠ņžłį¬ÜŌ╔Ł┴ųŲņ┼ץĻ

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■Ż¼╬ęéā╗∙ė┌¤o╠ŪĪóĄ═╠ŪĪóėą╠ŪĄ─▓╗═¼«aŲĘī┘ąįĮ³ę╗▓Į▓Ęų┴╦╩ął÷ĪŻŠ█Į╣Ą═╠Ū▀@ę╗ś╦║×║¾Ż¼┐╔ęį┐┤ĄĮŻ¼Ą═╠Ūį┌22Q3-24Q2Ą─╩ął÷Ę▌Ņ~▓óø]ėą╩▄ĄĮ¤o╠Ū╝┤’ŗ▓ĶĘ▌Ņ~į÷╝ėĄ─öDē║Ż¼╩╝ĮK▒Ż│ųĘĆČ©Ż¼╔§ų┴ėąę╗Įz▌p╬óĄ─═¼▒╚į÷ķLĪŻ

ļm╚╗ėą╠Ū/¤o╠Ū╝┤’ŗ▓Ķį┌╚╦╚║╔Žėąģ^Ė¶Ż¼Ą½Å─ėą╠Ū╝┤’ŗ▓ĶĄ─Ž¹┘Mš▀ĮŪČ╚üĒšfŻ¼£p╠Ū┼cĮĪ┐ĄĄ─ŽÓĻPąįŻ¼ę└╚╗─▄ē“│╔×ķŽ¹┘Mš▀▀xō±«aŲĘĄ─įŁę“ĪŻ▒∙▓Ķš²╩Ū═©▀^ų„═ŲĪ░£p╠ŪĪ▒▀@ę╗ĮĪ┐ĄŽÓĻPĖ┼─ŅŪą╚ļėą╠Ū╝┤’ŗ▓ĶĄ─╩ął÷Ż¼ę▓ūīį¬ÜŌ╔Ł┴ųīó▀@ę╗ŅÉą═«aŲĘĦ╚ļ┴╦ūį╝║ĮĪ┐ĄĖ┼─ŅĄ─Ī░╩µ▀mģ^Ī▒ĪŻ

│²┴╦ĮĪ┐ĄĖ┼─Ņ▀@ę╗į¬ÜŌ╔Ł┴ų╔├ķLĄ─ūhŅ}═ŌŻ¼▒∙▓Ķį┌ārĖ±Ä¦┼c«aŲĘęÄĖ±╔Žę▓┼cį¬ÜŌ╔Ł┴ųŲõ╦¹«aŲĘ└Łķ_┴╦╔Ē╬╗Ż¼ūī▒∙▓Ķ╝╚│ą▌d┴╦į¬ÜŌ╔Ł┴ųĄ─ŲĘ┼Ų╣ŌŁhŻ¼ėų─▄┼cėą╠Ū╝┤’ŗ▓Ķ╩ął÷¼FĀŅĮY║Ž┼c▀mæ¬Ż¼ą╬│╔┴╦¬Ü╠žĄ─ĖéĀÄā×ä▌ĪŻ

ārĖ±ĪóęÄĖ±╔ŽĄ─▀m┼õąįūā╗»

│²┴╦Å─«aŲĘČ©╬╗╔Ž├ķ£╩£p╠Ū▀@ę╗Ė┼─Ņ═ŌŻ¼į┌ęÄĖ±┼cārĖ±╔ŽŻ¼į¬ÜŌ╔Ł┴ų▒∙▓Ķę▓ū÷│÷┴╦┼c╝»łFā╚Ųõ╦¹«aŲĘŻ¼ęį╝░╩ął÷╔ŽŲõ╦¹ŲĘ┼Ų▓╗═¼Ą─ĖéĀÄ▓▀┬įĪŻ

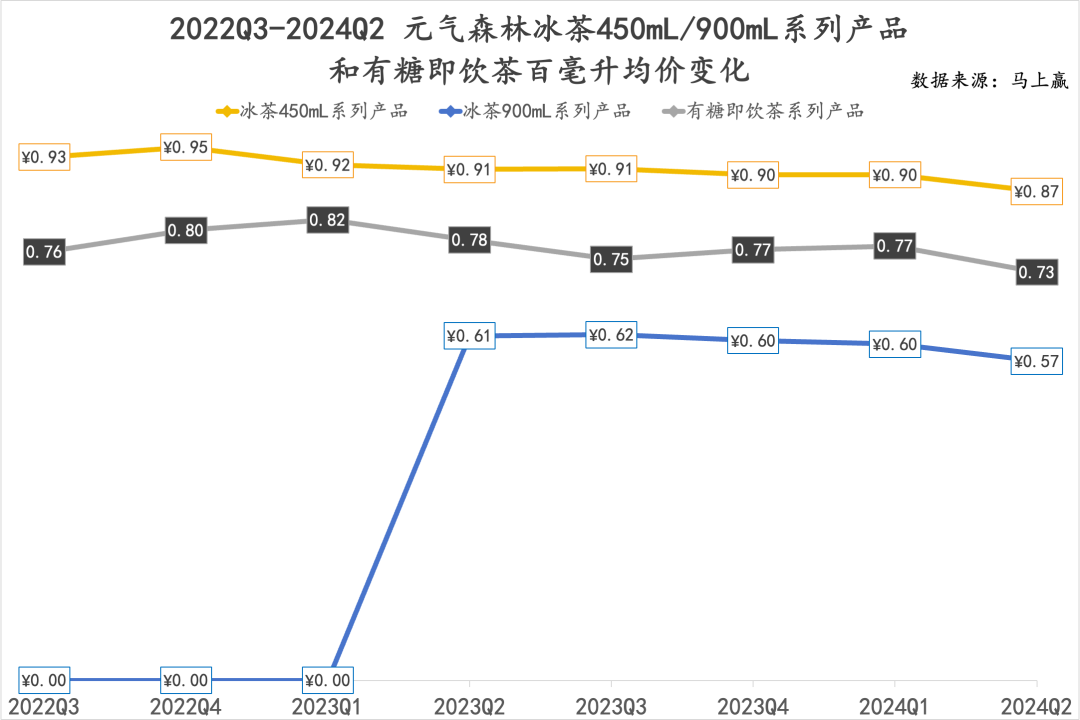

į┌2022─Ļ▒∙▓Ķ«aŲĘäé╔Ž╩ąĢrŻ¼«aŲĘĄ─ų„═ŲęÄĖ±×ķ450mlŻ¼▀@ę▓╩ŪŲ┐čb’ŗ┴Žųą▌^│ŻęŖĄ─ęÄĖ±Ż¼Š█Į╣å╬╚╦’ŗė├ł÷Š░ĪŻĄ½į┌2023─ĻŻ¼═©▀^ī”Ž¹┘Mš▀ąĶŪ¾Ą─╔ŅČ╚Š█Į╣Ż¼į¬ÜŌ╔Ł┴ųätīó▒∙▓ĶĄ─ų„═Ų«aŲĘęÄĖ±Å─450mlĖ─ĄĮ┴╦900mlŻ¼▀@ę▓×ķ▒∙▓ĶĄ─Ī░ę╗’wø_╠ņĪ▒ĮŌøQ┴╦ā╔éĆ║▄ĻPµIĄ─å¢Ņ}Ż║▓╗ē“║╚Īó┘FĪŻ

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■┐╔ęį┐┤ĄĮŻ¼▒∙▓Ķ900mlŽĄ┴ą«aŲĘį┌╔Ž╩ą║¾Ą─Ą┌Č■éĆ╝ŠČ╚╝╚┼cįŁ450mlęÄĖ±Ą─╩ął÷Ę▌Ņ~ĮėĮ³│ųŲĮŻ¼▓óį┌ļS║¾Ą─ā╔éĆ╝ŠČ╚│╩¼FĪ░ųĖöĄ╝ēį÷ķLĪ▒ĪŻ┤¾ęÄĖ±▒∙▓ĶĄ─═Ų│÷▓╗Ą½─▄ē“ĮŌøQ▓╗ē“║╚Ą─å¢Ņ}Ż¼Č°Ūę─▄ī”▒∙▓Ķę╗ų▒═Ų│ńĄ─Ī░£p╠ŪĪ▒Ė┼─ŅĦüĒę╗Č©Ą─ÅŖ╗»ū„ė├Ż¼«ģŠ╣--Ī░Ž¹┘M┴┐įĮ┤¾Ż¼įĮąĶę¬£p▌pžōō·Ż¼Ę┤ų«ät╩ŪŻ¼įĮø]ėąžōō·Ż¼Š═įĮ┐╔ęįŽ¹┘MĖ³ČÓĪ▒Ż¼£p╠Ū│╔×ķ┴╦▀@ę╗裣hųąūŅĻPµIŻ¼ę▓╩ŪūŅėą╠ž«ÉąįĄ──ŪéĆ³cĪŻ

▒∙▓Ķ▀@ę╗ęÄĖ±╔ŽĄ─ūā╗»Ż¼ę▓┼cėą╠Ū╝┤’ŗ▓ĶŅÉą═«aŲĘĄ─ęÄĖ±ūā╗»┌ģä▌ęÓ▓ĮęÓ┌ģŻ¼╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■┐╔ęį┐┤ĄĮŻ¼800ml-1250ml▀@ę╗ęÄĖ±ģ^ķgį┌š¹éĆŅÉą═«aŲĘĄ─Ę▌Ņ~ųą▓╗öÓöU┤¾Ż¼é„Įy400ml-800mlĄ─│ŻęÄéĆ╚╦’ŗė├ęÄĖ±ätį┌▒╗öDē║ĪŻ

900mlęÄĖ±«aŲĘŽĄ┴ąĄ─╔Ž╩ąŻ¼▓╗Ą½═©▀^┤¾ęÄĖ±═Ųäė┴╦Ž¹┘M┴┐Ą─į÷ķLŻ¼ę▓─▄ē“īóĮoėĶ«aŲĘārĖ±ę╗┤╬ųžą┬Č©╬╗Ą─ÖCĢ■ĪŻ

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■Ż¼┐╔ęį┐┤ĄĮ▒∙▓Ķ900mlęÄĖ±ŽĄ┴ą«aŲĘ╔Ž╩ąęį║¾Ż¼ŽÓ▒╚ų«Ū░Ą─450mlęÄĖ±«aŲĘĄ─░┘║┴╔²Š∙ārėą┴╦’@ų°Ą─ĮĄĄ═Ż¼Ūę900mlęÄĖ±ŽĄ┴ą«aŲĘĄ─░┘║┴╔²Š∙āręčĮøĄ═ė┌ŅÉą═«aŲĘĄ─ŲĮŠ∙Š∙ārĪŻ

į┌Ž¹┘Mį÷ķL│ąē║Ż¼Ž¹┘Mš▀Ė³ūóųžąįār▒╚Īó┘|ār▒╚Ą─«öŽ┬Ż¼┤¾ęÄĖ±ē“ØMūŃ+Ė▀ąįār▒╚ē“äØ╦ŃŻ¼╣▓═¼═Ųäė┴╦▒∙▓ĶŽĄ┴ą«aŲĘĄ─Ė▀╦┘į÷ķLĪŻ

Ą½╗žĄĮŲĘ┼Ų┼c«aŲĘŠSČ╚Ż¼ŲĘ┼Ųą╬Ž¾Ė▀Č╦ĪóīŻūó║├«aŲĘĄ─į¬ÜŌ╔Ł┴ųŻ¼▀ĆĮo▒∙▓ĶŻ¼Ä¦üĒ┴╦ę╗īėŅ~═ŌĄ─Ī░ŲĘ┼ŲęńārĪ▒ĪŻ

Ī░Ė▀┘|ĖąĪ▒ŲĘ┼Ų+Ī░Ųš▀mąįĪ▒«aŲĘŻ¼▓Ņ«É╗»Ą─ārĖ±Ä¦▓▀┬įĦüĒą┬ÖCĢ■

░ķļSų°2017Īó2018─ĻĄ─ą┬Ž¹┘M ┤¾│▒Ż¼į¬ÜŌ╔Ł┴ųĄ─’w╦┘│╔ķL┤·▒Ē┴╦Ų┐čb’ŗ┴ŽŽ¹┘M╔²╝ēĄ─┌ģä▌ĪŻ

▀@ĘN┌ģä▌Ż¼ūīį¬ÜŌ╔Ł┴ųŲņŽ┬Ą─ÜŌ┼▌╦«Īó═ŌąŪ╚╦ļŖĮŌ┘|╦«Īó╚╝▓ĶĪó╚ķ▓ĶŻ¼Č╝ć·└@ų°ī”ŅÉ─┐ųąé„Įy╩ął÷/«aŲĘĄ─╔²╝ēČ°šQ╔·Ż¼┼cų«ī”æ¬Ą─ät╩Ūį¬ÜŌ╔Ł┴ųĖ▀┘|ĖąĄ─ŲĘ┼ŲČ©╬╗┼cārĖ±Ä¦Č©╬╗ĪŻ

▀@ĘN╔²╝ēĄ─╦╝┬Ęę▓į°Įøæ¬ė├į┌▒∙▓Ķ╔ŽŻ¼Ą½ļSų°Ž¹┘M┤¾ŁhŠ│Ą─Ė─ūāŻ¼900mlęÄĖ±▒∙▓ĶĄ─╔Ž╩ąät╩Ūķ_╩╝ū▀Ī░ŲĮārĪóŲš▀mĪ▒┬ĘŠĆĪŻ

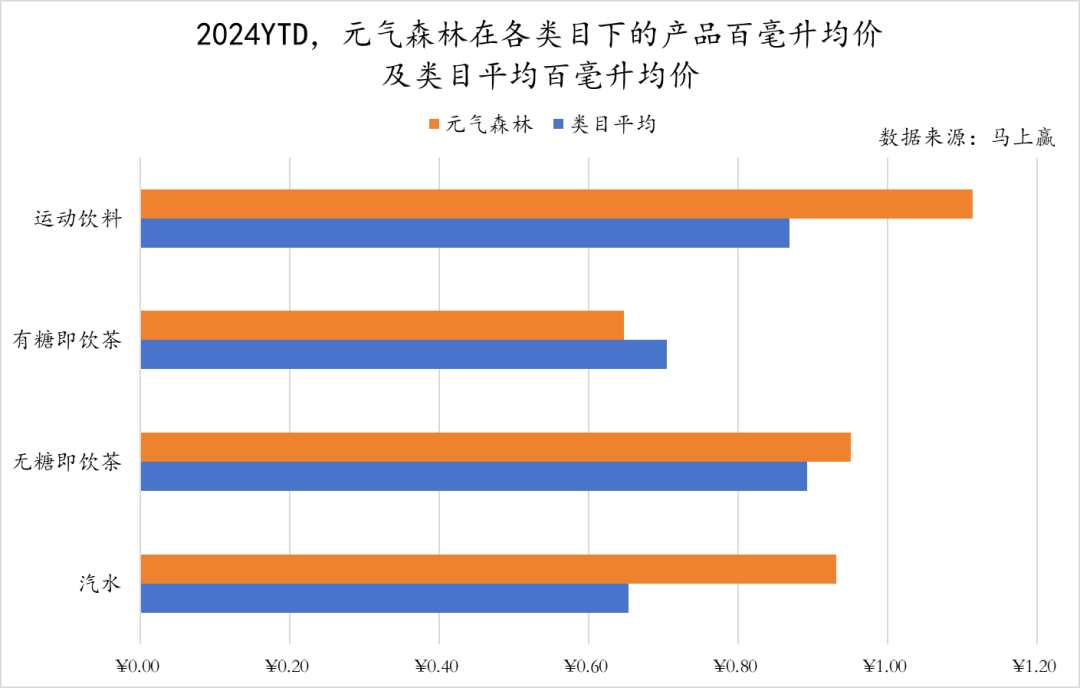

╗∙ė┌±R╔Ž┌AŲĘ┼ŲCTųąĄ─öĄō■┐╔ęį┐┤ĄĮŻ¼į┌2024─Ļ─Ļā╚ų┴Į±Ż¼į¬ÜŌ╔Ł┴ųų„ꬫaŲĘŠĆŻ©ÜŌ┼▌╦«ĪóļŖĮŌ┘|╦«Īó¤o╠Ū╚╝▓ĶĪóėą╠Ū▒∙▓ĶŻ®╦∙į┌Ą─ŅÉ─┐ųąŻ¼ų╗ėą▒∙▓ĶĄ─░┘║┴╔²Š∙ārĄ═ė┌ŅÉ─┐░┘║┴╔²Š∙ārĄ─ŲĮŠ∙╦«ŲĮĪŻĖ▀ė┌ŅÉ─┐░┘║┴╔²Š∙āręŌ╬Čų°«aŲĘ▒╚ŅÉ─┐ŲĮŠ∙╦«ŲĮĖ³┘FŻ¼Ą═ė┌ŅÉ─┐░┘║┴╔²Š∙ārätęŌ╬Čų°«aŲĘ▒╚ŅÉ─┐ŲĮŠ∙╦«ŲĮĖ³▒Ńę╦ĪŻ

▀@ę▓ūī▒∙▓Ķūā│╔┴╦Ī░Ė▀┘|ĖąŲĘ┼ŲŠžĻćĪ▒ųąĄ─Ī░Ųš▀mąį«aŲĘĪ▒Ż¼Å─Č°─▄į┌½@Ą├į¬ÜŌ╔Ł┴ųš¹¾wĪ░Ė▀┘|ĖąĪ▒Ą─ŲĘ┼Ų╣ŌŁhĄ─╝ė│ųŽ┬Ż¼ę└╚╗śOŠ▀ąįār▒╚ĪŻ▀@ĘNĪ░═▌ĄžĪ▒ĦüĒĄ─ā×ä▌▓╗āHāHį┌ė┌Ž¹┘Mš▀Ą─šJų¬Ż¼ī”ė┌ĮøõN╔╠Īó┴Ń╩█Ū■Ą└üĒšfŻ¼ę▓ėąę╗Č©Ą─╝ė│╔ĪŻģó┐╝Ū░╬──╬讥─▓ĶĪóŽ▓▓Ķį┌Ų┐čb’ŗ┴ŽųąĄ─└²ūėüĒ┐┤Ż¼ā╔š▀Ą─╦╝┬Ęš²║├Įž╚╗ŽÓĘ┤----į¬ÜŌ╔Ł┴ųīóėą╠Ū▓Ķ«aŲĘūā│╔┴╦Ī░╣╚ĄžĪ▒Ż¼Č°─╬讥─▓ĶĪóŽ▓▓Ķģsīóėą╠Ū▓Ķ«aŲĘČ©╬╗×ķĪ░┼_ĄžĪ▒Ż¼╩ļā×╩ļ┴ėŻ¼╩ął÷Ę▌Ņ~│╔ķLę╗─┐┴╦╚╗ĪŻ

03Īóé„ĮyĪ┘ę╗│╔▓╗ūāŻ¼║Ž▀mĄ─║├«aŲĘ┼õŽĒą┬į÷┴┐

┐ĄÄ¤ĖĄĪóĮyę╗Īó▐rĘ“╔Į╚¬ĪóŠS╦¹.....ėą╠Ū╝┤’ŗ▓ĶŻ¼ę╗ų▒▒╗šJ×ķ╩Ūę╗éĆé„ĮyĪóĘĆČ©Ą─╩ął÷ĪŻ

Ą½é„ĮyĄ─╩ął÷Ż¼ę└╚╗ę¬├µī”Ž¹┘Mš▀Ž¹┘M┴ĢæTĄ─ūā╗»Ż¼▀@ą®ūā╗»ę▓į┌ų▓ĮĄ─┤“ŲŲ╩ął÷įŁėą«aŲĘ¾wŽĄĄ─Ī░ę╗│╔▓╗ūāĪ▒ĪŻ

š²╚ńÜŌ┼▌╦«×ķŲ¹╦«ŅÉ─┐ĦüĒĄ─ą┬ŲĘŅÉČ©┴xÅ─Č°½@Ą├Š▐┤¾Ą─╩ął÷į÷┴┐ę╗śėŻ¼į┌ėą╠Ū╝┤’ŗ▓ĶŅÉ─┐Ż¼▒∙▓ĶŻ¼╗“š▀▒∙▓Ķ═¼ŅÉĄ─║├«aŲĘŻ¼ę╗śėėąÖCĢ■į┌─¼─¼¤o┬ä┐┤╦Ųé„ĮyĄ─╩ął÷ųąŻ¼äōįņę╗Ų¼Ī░ą┬ÖCĪ▒ĪŻ

į┌╝┤’ŗ▓Ķ╩ął÷ųąŻ¼╔§ų┴Ę┼č█š¹éĆ’ŗ┴Ž╩ął÷Ż¼╗“╩Ū¼Fį┌┤“Ą├╗¤ßĄ─¤o╠Ū╝┤’ŗ▓ĶŻ¼╗“╩Ū─¼─¼äōą┬Ą─ėą╠Ū╝┤’ŗ▓ĶŻ¼ęÓ╗“Ųõ╦¹Ą─äōą┬ŲĘŅÉäōą┬«aŲĘŻ¼ū÷▀mæ¬╩ął÷Ą─║├«aŲĘŻ¼ė└▀hĢ■ėą½@╚Īą┬į÷┴┐Ą─ÖCĢ■ĪŻ┐┤Ą├├„░ūŻ¼ŽļĄ├├„░ūŻ¼ū÷Ą├║├Ż¼ät╩Ū▀@ę╗ŪąĄ─╗∙ĄAĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį