Č■╩ųž£ūė▀Ć╩Ū┐┤▓╗Ų└Žõü³SĮ

│÷ŲĘ/į┤sight

ū„š▀/═§čį

└Žõü³SĮėųØqār(ji©ż)┴╦ĪŻ

8į┬25╚šŻ¼ėą├Į¾wł¾(b©żo)Ą└Ż¼└Žõü³SĮŠ®¢|Ųņ┼ץĻ╝░╠ņžłŲņ┼ץĻĄ─┤¾▓┐Ęų«a(ch©Żn)ŲĘęčĮø(j©®ng)Øqār(ji©ż)Ż¼▒╚╚ń╩█ār(ji©ż)1╚f-3╚fį¬Ą─¤ßķT’ŚŲĘ┤¾╝s╔Žš{(di©żo)┴╦1000-3000į¬Ż¼ų„ꬫa(ch©Żn)ŲĘØqĘ∙į┌5%-13%ĪŻ

░┤ššæT└²Ż¼└Žõü³SĮ├┐─ĻČ╝Ģ■š{(di©żo)ār(ji©ż)ā╔ų┴╚²┤╬Ż¼Č°Į±─Ļ╔Ž░ļ─ĻĪ░āHĪ▒═Ļ│╔ę╗┤╬╠ßār(ji©ż)Ż¼ų▒Įėī¦(d©Żo)ų┬Ųõø]─▄ĘĆ(w©¦n)ūĪ├½└¹┬╩ĪŻį┌Äū╠ņŪ░░l(f©Ī)▓╝Ą─2025─Ļ░ļ─Ļł¾(b©żo)ųąŻ¼└Žõü³SĮĘQŻ¼³SĮār(ji©ż)Ė±ė┌2025─Ļ1į┬ų┴4į┬å╬▀ģčĖ╦┘ų▒ŠĆ╔Ž╔²ĪŻ╩▄ĄĮš{(di©żo)ār(ji©ż)║¾³SĮār(ji©ż)Ė±│ų└m(x©┤)┐ņ╦┘╔ŽØqĄ─ė░ĒæŻ¼╔Ž░ļ─Ļ└Žõü³SĮ├½└¹┬╩Ž┬╗¼ų┴╝s38.1%ĪŻ

▓╗▀^Ż¼├½└¹╩▄Ž▐ę▓ø]örūĪ└Žõü³SĮĮø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)Ą─▒®ØqĪŻ╔Ž░ļ─ĻŻ¼└Žõü³SĮ╩š╚ļ×ķ╝s123.54ā|į¬Ż¼▌^2024─Ļ═¼Ų┌╩š╚ļ╝s35.20ā|į¬į÷ķL╝s88.34ā|į¬Ż¼į÷ķL┬╩╝s×ķ251.0%ĪŻ

į┌žö(c©ói)ł¾(b©żo)ųąŻ¼└Žõü³SĮų▒čįŲõŽ¹┘M(f©©i)š▀┼c┬Ęęū═■ĄŪĪóÉ█±R╩╦Īó┐©ĄžüåĪóīÜĖ±¹ÉĄ╚ć°ļH╬Õ┤¾╔▌│▐ŲĘ┼Ųėąų°Ė▀Č╚ųž║ŽĪŻ▀@ęŌ╬Čų°į┌«ö(d©Īng)Ū░ė·░l(f©Ī)│╩¼F(xi©żn)öDē║╩ĮĖéĀÄĄ─╔▌│▐ŲĘ╩ął÷Ż¼└Žõü³SĮų▒ĮėŪ╦ū▀┴╦║▄ČÓĒö╝ē╔▌│▐ŲĘŲĘ┼ŲĄ─įŁėą┐═æ¶ĪŻ

Ą½ąĶę¬ųĖ│÷Ą─╩ŪŻ¼─┐Ū░į┌Č■╩ųŪ■Ą└Ż¼╗ž╩š╔╠╩š┘Å└Žõü³SĮĄ─«a(ch©Żn)ŲĘŻ¼ę└╚╗ęį³SĮĄ─┐╦ū„×ķģó┐╝ę└ō■(j©┤)Ż¼┐╔ęŖŲõŲĘ┼Ų▓óø]ėą×ķūį╔Ē«a(ch©Żn)ŲĘį┌┴„═©Ū■Ą└╠ß╣®ęńār(ji©ż)ų¦ō╬ĪŻ┐╔ęįšfŻ¼ū„×ķę╗╝ęęį╔·«a(ch©Żn)║═õN╩█³SĮ’ŚŲĘĄ─ŲĘ┼ŲŻ¼└Žõü³SĮę└╚╗▀Ćø]ėąą╬│╔║═Ųõ╦¹╔▌│▐ŲĘę╗śė├ōļx«a(ch©Żn)ŲĘ▓─┘|(zh©¼)Ą─Č©ār(ji©ż)─▄┴”ĪŻ

ōī╔▌│▐ŲĘĄ─╩ął÷

╚ń╣¹Å─å╬ĄĻ╩š╚ļüĒ║Ō┴┐└Žõü³SĮĄ─╬³Į─▄┴”Ż¼─Ū├┤Ųõ┐ŽČ©ęčĮø(j©®ng)┼┼į┌ę╗▒Ŗ╔▌│▐ŲĘĄ─Ū░┴ąĪŻ

į┌ć°ā╚(n©©i)Ż¼└Žõü³SĮŠo┘N╔▌│▐ŲĘ┼Ųķ_ĄĻŻ¼▀xųĘŠ∙į┌ę╗Č■ŠĆ│Ū╩ą║╦ą─╔╠╚”ĪŻČ°─┐Ū░Ż¼į┌ć°ā╚(n©©i)Ż¼└Žõü³SĮęčĮø(j©®ng)Į³║§═Ļ│╔ī”ć°ā╚(n©©i)╩«┤¾Ņ^▓┐Ēö╝ē╔╠ł÷Ą─ķTĄĻĖ▓╔wĪŻ

╔Ž░ļ─ĻŻ¼└Žõü³SĮą┬į÷5╝ęķTĄĻĘųäe×ķ▒▒Š®¢|ĘĮą┬╠ņĄžČUĘ┐ų„Ņ}ĄĻĪó▒▒Š®SKP-S ĄĻĪó╔Ž║ŻĖ█ģR║Ń┬ĪĄĻĪóą┬╝ėŲ┬Į╔│┘Å╬’ųąą─ĄĻ╝░╔Ž║ŻIFCĄĻĪŻ╔Ž╩÷╔╠śI(y©©)ųąą─į┌ć°ā╚(n©©i)Š∙×ķ╣½šJ(r©©n)Ą─Ė▀Č╦Ž¹┘M(f©©i)ś╦(bi©Īo)Ą─ĪŻ

2025─Ļ6į┬Ż¼└Žõü³SĮ╔Ž║ŻIFCĄĻķ_śI(y©©)Ż¼Č°Ųõį┌╔Ž║Ż║Ń┬ĪÅVł÷Ą─ą┬ķTĄĻīóį┌2éĆ(g©©)į┬║¾š²╩Įåóäė(d©░ng)ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼└Žõü³SĮę▓į┌│÷║ŻśI(y©©)äš(w©┤)ę▓į┌╝ė╦┘ĪŻ2025─Ļ6į┬Ż¼└Žõü³SĮą┬╝ėŲ┬Į╔│┘Å╬’ųąą─ĄĻåó─╗Ż¼▀@╩ŪŲõį┌║Ż═ŌĄ─╩ū╝ęķTĄĻĪŻ

į┌║Ż═ŌŻ¼└Žõü³SĮĄ─▀xųĘ▓▀┬į┼cć°ā╚(n©©i)ŅÉ╦ŲŻ¼Ųõą┬╝ėŲ┬ķTĄĻ╦∙į┌Ą─×I║Ż×│Į╔│┘Å╬’ųąą──┐Ū░╩Ūą┬╝ėŲ┬Ąžś╦(bi©Īo)╔╠ł÷Ż¼╚ļ±v┴╦▒ŖČÓĒö╝ē╔▌│▐ŲĘĪŻ

─”Ė∙╩┐Ąż└¹Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ą┬╝ėŲ┬Į╔│┘Å╬’ųąą─Ą─ūŌæ¶õN╩█Ņ~öĄ(sh©┤)ō■(j©┤)Ż©├┐ŲĮĘĮėó│▀2900├└į¬Ż®▒╚░─ķT═■─ß╦╣╚╦Ė▀│÷╝s15%Ż¼╣▄└Ēīėę▓ŅA(y©┤)Ų┌įōĄĻīó│╔×ķŠW(w©Żng)Įj(lu©░)ųąŲ║ą¦ūŅĖ▀Ą─ķTĄĻų«ę╗ĪŻ

üĒį┤Ż║└Žõü³SĮžö(c©ói)ł¾(b©żo)

▓╗▀^Ż¼Å─ķTĄĻ┐éöĄ(sh©┤)┐┤Ż¼└Žõü³SĮĄ─öU(ku©░)Åł╦┘Č╚▓ó▓╗╦Ń┐ņĪŻžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Įžų┴2025 ─Ļ6į┬30╚šŻ¼└Žõü³SĮį┌16éĆ(g©©)│Ū╩ą╣▓ķ_įO(sh©©)┴╦41╝ęūįĀIķTĄĻŻ¼╚½▓┐╬╗ė┌░³└©SKPŽĄŻ©6╝꯮║═╚fŽ¾│ŪŽĄŻ©11╝꯮į┌ā╚(n©©i)Ą─Š▀ėąć└(y©ón)Ė±£╩(zh©│n)╚ļę¬Ū¾Ą─29╝ęų¬├¹╔╠śI(y©©)ųąą─ĪŻ

▀^╚ź╬Õ─ĻŻ¼└Žõü³SĮĄ─ķTĄĻöĄ(sh©┤)┴┐āHį÷╝ė26╝ęĪŻ«ö(d©Īng)╚╗▀@ę▓▓╗ļy└ĒĮŌŻ¼«ģŠ╣×ķ┴╦░╬Ė▀ŲĘ┼Ųš{(di©żo)ąįŻ¼ŲĘ┼Ų▒žĒÜųö(j©½n)╔„öU(ku©░)ÅłŻ¼═¼Ģr(sh©¬)īÅęĢ╔╠ł÷Ą─Ön┤╬╩ŪĘ±Ę¹║ŽŲõČ©╬╗ĪŻ

▀@ę╗▓▀┬įę▓ęčĮø(j©®ng)ęŖą¦ĪŻ┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼└Žõü³SĮĮ±─Ļ╔Ž░ļ─ĻĄ─═¼ĄĻ╩š╚ļį÷ķL┬╩╝s×ķ200.8%ĪŻ

į┌░ļ─Ļł¾(b©żo)ųąŻ¼└Žõü³SĮę▓Ė▀š{(di©żo)ą¹é„╚ĪĄ├Ą─Ī░æ(zh©żn)╣¹Ī▒Ż║╔Ž░ļ─Ļį┌å╬éĆ(g©©)╔╠ł÷Ż¼ŲĘ┼ŲŲĮŠ∙īŹ(sh©¬)¼F(xi©żn)õN╩█śI(y©©)┐ā╝s4.59ā|į¬Ż¼į┌╦∙ėąć°ā╚(n©©i)═ŌųķīÜŲĘ┼ŲųąŻ¼Ųõį┌ųąć°ā╚(n©©i)ĄžĄ─å╬éĆ(g©©)╔╠ł÷│ų└m(x©┤)▒Ż│ųŲĮŠ∙╩š╚ļĪóŲ║ą¦Š∙┼┼├¹Ą┌ę╗ĪŻ

└Žõü³SĮäō(chu©żng)╩╝╚╦ąņĖ▀├„┤╦Ū░╔§ų┴Ę┼įÆŻ¼╬┤üĒŲĘ┼ŲŲĮŠ∙ĄĻą¦ę╗Č©Ģ■│¼▀^10ā|į¬Ż¼▓╗ūŃ5ā|į¬Ą─īó╚½▓┐▒╗╠į╠ŁĪŻ

Ė▀╩š╚ļĪóĖ▀ĄĻą¦Ż¼ę▓ęŌ╬Čų°└Žõü³SĮĄ─╚╦Š∙«a(ch©Żn)ųĄ▓╗öÓ▒╗└ŁĖ▀ĪŻžö(c©ói)ł¾(b©żo)┼¹┬ČŻ¼2025 ─Ļ6į┬30╚šŻ¼└Žõü³SĮ╣▓ėą1629╬╗╣═åTŻ¼Ųõųą1539├¹×ķųąć°ā╚(n©©i)ĄžåT╣żŻ¼90├¹×ķŠ│═ŌåT╣żĪŻęį┤╦ėŗ(j©¼)╦ŃŻ¼└Žõü³SĮ╔Ž░ļ─Ļ╚╦Š∙äō(chu©żng)įņ╩š╚ļĮėĮ³760╚fį¬ĪŻ

┤“ŲŲąąśI(y©©)Č©┬╔

ū„×ķę╗éĆ(g©©)│╔┴óāHėą16─ĻĄ─ŲĘ┼ŲŻ¼└Žõü³SĮį┌▀^╚źā╔─Ļ─▄ē“čĖ╦┘╔▌│▐ŲĘ╗»Ż¼┼c³SĮār(ji©ż)Ė±│ų└m(x©┤)╔ŽØq▓╗¤oĻP(gu©Īn)ŽĄĪŻ

³SĮ’ŚŲĘĖ┼─ŅłD | į┤SightųŲ

Ė∙ō■(j©┤)└Žõü³SĮĄ─öĄ(sh©┤)ō■(j©┤)Ż¼³SĮār(ji©ż)Ė±Å─2025─Ļ1į┬╝ėÖÓ(qu©ón)ŲĮŠ∙ār(ji©ż)633.21į¬/┐╦čĖ╦┘└Ł╔²ĄĮ2025─Ļ4į┬╝ėÖÓ(qu©ón)ŲĮŠ∙ār(ji©ż)769.51į¬/┐╦Ż¼ØqĘ∙▀_(d©ó)21.53%Ż¼Ūę2025─Ļ4į┬Ų┌ķgę╗Č╚│÷¼F(xi©żn)ūŅĖ▀ār(ji©ż)834.60į¬/┐╦ĪŻ

Č°į┌ę╗┐┌ār(ji©ż)─Ż╩ĮĪó╣┼Ę©╣ż╦ćĄ╚Ė┼─ŅĄ─╝ė│ųŽ┬Ż¼»B╝ė╔▌│▐ŲĘŽ┬ąąų▄Ų┌Ą╚ę“╦žŻ¼└Žõü³SĮŽ¹┘M(f©©i)ī┘ąį║═ęńār(ji©ż)┐šķg▓╗öÓį÷ÅŖ(qi©óng)Ż¼┤“ŲŲ┴╦ąąśI(y©©)ķLŲ┌ęįüĒ³SĮ’ŚŲĘ└¹ØÖ┬╩Ą═Ą─Č©┬╔Ż¼Å─ę╗▒Ŗé„Įy(t©»ng)³SĮ’ŚŲĘŲĘ┼Ų«ö(d©Īng)ųą├ōĘfČ°│÷ĪŻ

╝┤▒Ń╚ń┤╦Ż¼└Žõü³SĮĄ─ė»└¹─▄┴”▀Ć╩ŪĢ■╩▄ĄĮĮār(ji©ż)╔ŽØqĄ─ė░ĒæĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼└Žõü³SĮāHė┌2į┬▀M(j©¼n)ąą┴╦1┤╬š{(di©żo)ār(ji©ż)Ż¼╩▄ĄĮš{(di©żo)ār(ji©ż)║¾³SĮār(ji©ż)Ė±│ų└m(x©┤)┐ņ╦┘╔ŽØqĄ─ė░ĒæŻ¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)╣½╦Š├½└¹┬╩┬į╬óŽ┬╗¼ų┴38.1%ĪŻ

└Žõü³SĮĘQŻ¼├½└¹┬╩Ą─Č╠Ų┌▓©äė(d©░ng)▓ó╬┤ė░Ēæ╣½╦ŠĄ─╩šęµŻ¼╩▄ęµė┌śI(y©©)┐ā▒¼░l(f©Ī)ąįį÷ķL╦∙«a(ch©Żn)╔·Ą─ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼╣½╦Šł¾(b©żo)ĖµŲ┌ā╚(n©©i)ĘŪć°ļHžö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ£╩(zh©│n)ätĮø(j©®ng)š{(di©żo)š¹ā¶└¹┬╩ė╔╚ź─Ļ╔Ž░ļ─ĻĄ─17.1% ╠ß╔²ų┴Į±─Ļ╔Ž░ļ─ĻĄ─19.0%Ż╗├½└¹ė╔14.55ā|į¬į÷ķL╝s223.4%ų┴47.05ā|į¬ĪŻ

Ī░ł¾(b©żo)ĖµŲ┌ā╚(n©©i)╩š╚ļ╝░├½└¹į÷╝ėų„ę¬╩Ūį┤ė┌╝»łF(tu©ón)ŲĘ┼Ųė░Ēæ┴”│ų└m(x©┤)öU(ku©░)┤¾ą╬│╔Ą─╩ął÷’@ų°ā×(y©Łu)ä▌Ż¼Ä¦üĒŠĆ╔ŽŠĆŽ┬ĄĻ┼mš¹¾wĀI╩šĄ─┤¾Ę∙į÷ķLŻ╗╝░▒Š╝»łF(tu©ón)«a(ch©Żn)ŲĘĄ─│ų└m(x©┤)ā×(y©Łu)╗»Īó═Ųą┬Ą³┤·Ż¼ų¦│ų┴╦ŠĆ╔ŽŠĆŽ┬ĀI╩šĄ─│ų└m(x©┤)į÷ķLĪŻĪ▒└Žõü³SĮ▒Ē╩ŠĪŻ

40%ū¾ėęĄ─├½└¹┬╩į┌ąąśI(y©©)ųąęčĮø(j©®ng)╦Ń╩Ū·Q┴óļu╚║ĪŻęį2024─Ļ×ķ└²Ż¼░³└©ų▄┤¾ĖŻĪóų▄┤¾╔·Īóų▄╔·╔·Īó│▒║Ļ╗∙Ą╚³SĮ’ŚŲĘŲĘ┼ŲĄ─├½└¹┬╩Ż¼Š∙Ą═ė┌30%ĪŻ

Č°į┌Įār(ji©ż)╔ŽØqĪó┐ž┴┐╠ß╔²ŲĘ┼Ųār(ji©ż)ųĄĄ─▓▀┬įęį╝░╠ß╔²śI(y©©)┐āęÄ(gu©®)─ŻĄ─▒│Š░Ž┬Ż¼Č©Ų┌╔Žš{(di©żo)«a(ch©Żn)ŲĘār(ji©ż)Ė±ęčĮø(j©®ng)│╔×ķ└Žõü³SĮ│ŻęÄ(gu©®)Ą─Įø(j©®ng)ĀI▓▀┬įĪŻ

Č©ār(ji©ż)ÖÓ(qu©ón)▀Ć▓╗═Ļ╚½į┌ūį╝║╩ų╔Ž

╚½Ū“╔▌│▐ŲĘąąśI(y©©)Š░ÜŌČ╚š¹¾wŽ┬╗¼Ż¼Ž¹┘M(f©©i)š▀ŽŻ═¹īżŪ¾─▄ē“═¼Ģr(sh©¬)ØMūŃĪ░▒ŻųĄ+ŪķŠwąĶŪ¾Ī▒ŲĘ┼Ų▀@ę╗║Ļė^┌ģä▌Ż¼śŗ(g©░u)│╔┴╦└Žõü³SĮ═Ų▀M(j©¼n)Ī░╔▌│▐ŲĘ╗»Ī▒▀M(j©¼n)│╠Ą─┴Ēę╗ųžę¬▒│Š░ĪŻ

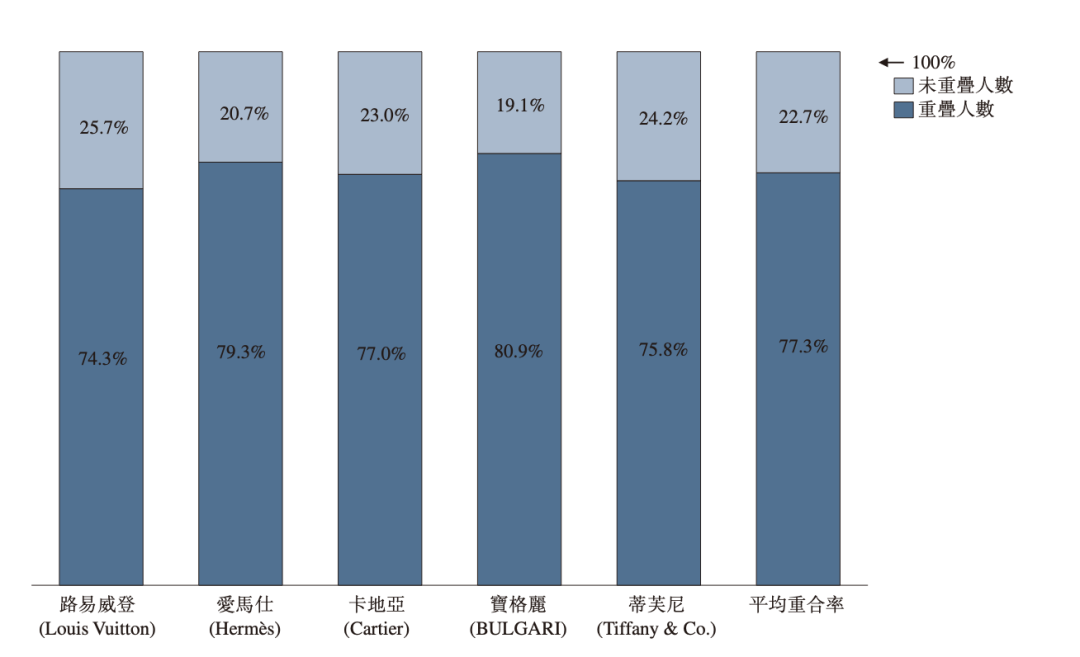

į┌žö(c©ói)ł¾(b©żo)ųąŻ¼└Žõü³SĮį«ę²Ėź╚¶╦╣╠ž╔│└¹╬─š{(di©żo)čą┘Y┴ŽĘQŻ¼ŲõŽ¹┘M(f©©i)š▀┼c┬Ęęū═■ĄŪĪóÉ█±R╩╦Īó┐©ĄžüåĪóīÜĖ±¹ÉĄ╚ć°ļH╬Õ┤¾╔▌│▐ŲĘ┼ŲĄ─Ž¹┘M(f©©i)š▀ŲĮŠ∙ųž║Ž┬╩Ė▀▀_(d©ó)77.3%Ż¼Š▀éõĖ▀Č╦Ž¹┘M(f©©i)╠ž³c(di©Żn)Ż¼“×(y©żn)ūC┴╦ŲĘ┼ŲĄ─Ė▀Č╦Č©╬╗ĪŻ

üĒį┤Ż║└Žõü³SĮžö(c©ói)ł¾(b©żo)

▀@šf├„Ż¼═©▀^▐Śēé„Įy(t©»ng)ĮĄĻĪ░┐╦ųž +╣ż┘M(f©©i)Ī▒Ą─Č©ār(ji©ż)─Ż╩ĮŻ¼▓╔ė├ŅÉ╦ŲÉ█±R╩╦Ą─Ī░ę╗┐┌ār(ji©ż)+─ĻČ╚╠ßār(ji©ż)Ī▒▓▀┬įŻ¼└Žõü³SĮęčĮø(j©®ng)ųŲįņ┴╦Ī░┘IØq▓╗┘IĄ°Ī▒Ą─ŽĪ╚▒ĖąŻ¼ėų═©▀^ār(ji©ż)Ė±Õ^Č©ÅŖ(qi©óng)╗»┴╦Ė▀Č╦Č©╬╗ĪŻ

Ą½┴Ēę╗ĘĮ├µŻ¼└Žõü³SĮŲõīŹ(sh©¬)ėų╔ą╬┤═Ļ╚½īŹ(sh©¬)¼F(xi©żn)Ī░╔▌│▐ŲĘ╗»Ī▒Ż¼Ųõį┌ŲĘ┼Ųė░Ēæ┴”Īó«a(ch©Żn)ŲʬÜ(d©▓)╠žąįĄ╚ĘĮ├µ╚įėą╠ß╔²┐šķgĪŻ

į┤Sight┴╦ĮŌĄĮŻ¼į┌Č■╩ų┴„═©Ū■Ą└Ż¼└Žõü³SĮĄ─«a(ch©Żn)ŲĘ╗ž╩šār(ji©ż)║═Ųš═©³SĮäe¤oČ■ų┬ĪŻėąČ■╩ų╗ž╩š╔╠▒Ē╩ŠŻ¼Ī░╗ž╩š└Žõü³SĮĄ─«a(ch©Żn)ŲĘŻ¼Č╝╩Ū░┤šš«ö(d©Īng)╚šĮār(ji©ż)│╦ęį┐╦ųžĪŻČ°¼F(xi©żn)į┌ę▓Š═TiffanyĪó┐©Ąžüå▀@ą®┼Ųūėėąęńār(ji©ż)Ī▒ĪŻ

┤╦═ŌŻ¼└Žõü³SĮ«a(ch©Żn)ŲĘĄ─╗ž╩šār(ji©ż)Ė±Ųš▒ķ┤¾ČÓį┌įŁār(ji©ż)Ą─7š█╔ŽŽ┬Ż¼╔§ų┴ėą╗ž╩š╔╠ų▒čįŻ¼Ī░╝┤▒Ń╩Ū└Žõü³SĮŻ¼╦∙ėą³SĮ«a(ch©Żn)ŲĘ╗ž╩šų┴░┤ššā¶Įār(ji©ż)Ż¼╣ż╦ć▓ó▓╗ųĄÕXĪ▒ĪŻ

ėąŠW(w©Żng)ėč▒¦į╣└Žõü³SĮį┌Č■╩ų╩ął÷Ą─▒ŻųĄąį▓╗╝č | üĒį┤Ż║ąĪ╝tĢ°

į┌╔▌│▐ŲĘąąśI(y©©)šZŠ│ųąŻ¼Č©ār(ji©ż)ÖÓ(qu©ón)Ž“üĒ╩Ū║Ō┴┐ŲĘ┼Ųė░Ēæ┴”Ą─║╦ą─Ī¬Ī¬═©▀^ŲĘ┼Ų║═╣ż╦ćęńār(ji©ż)Ż¼┐žųŲ╣®ĮoīŹ(sh©¬)¼F(xi©żn)ār(ji©ż)Ė±│ų└m(x©┤)╔ŽØqŻ¼╩Ū│╔╩ņ╔▌│▐ŲĘ┼ŲĄ─ś╦(bi©Īo)ųŠĪŻ

└Žõü³SĮļmį┌ŲĘ┼Ų╔²╝ēųą┤“ŲŲ┴╦é„Įy(t©»ng)³SĮŲĘ┼ŲĄ─Č©┬╔Ż¼Ą½Ųõū▀╝t▀ē▌ŗ┼cČ■╩ų╩ą╩ąĄ─┴„═©¼F(xi©żn)ĀŅŻ¼ę▓▒®┬Č│÷Ųõ╚į╬┤ö[├ō³SĮī┘ąįĄ─╩°┐`Ż¼▀Ć╬┤ÅžĄūīŹ(sh©¬)¼F(xi©żn)╔▌│▐ŲĘ├ōļx▓─┴Ž░╬Ė▀Č©ār(ji©ż)Ą─║╦ą──▄┴”ĪŻ

Žļ꬚µš²│╔×ķ│¼įĮÉ█±R╩╦Ą─╔▌│▐ŲĘŻ¼└Žõü³SĮ▀Ćėąę╗Č╬┬Ęę¬ū▀ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį