9═╦30▀MŻĪ├└ŖyIPO’LŽ“ūā┴╦

│÷ŲĘ/ŪÓč█

ū½╬─/└µūė

8į┬26╚šŻ¼ńĻ╚Rč┼╗»ŖyŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQŻ║ńĻ╚Rč┼Ż®░l▓╝╣½ĖµŻ¼ą¹▓╝Ųõš²į┌╗IäØ░ląąŠ│═Ō╔Ž╩ą═Ō┘Y╣╔Ż©H╣╔Ż®╣╔Ų▒▓ó╔Ļšłį┌ŽŃĖ█┬ōĮ╗╦∙ų„░ÕÆņ┼Ų╔Ž╩ąĪŻų┴┤╦Ż¼Į±─Ļęčėą4╝ę├└ŖyŽÓĻPŲ¾śIåóäėĪ░A+HĪ▒ļpĄž╔Ž╩ąėŗäØĪŻ

┼c┤╦═¼ĢrŻ¼ųąć°├└ŖyąąśIš²ėŁüĒę╗ł÷Ū░╦∙╬┤ėąĄ─┘Y▒Š╗»└╦│▒ĪŻō■ŪÓč█▓╗═Ļ╚½ĮyėŗŻ¼Įžų┴─┐Ū░Ż¼Į±─Ļęčėą3╝ę├└ŖyŽÓĻPŲ¾śI│╔╣”╔Ž╩ąŻ¼30╝ę├└ŖyŽÓĻPŲ¾śIš²į┌Ėéų┘Y▒Š╩ął÷Ż¼Ė▓╔wŲĘ┼ŲĪóįŁ┴ŽĪó┤·▀\ĀIĄ╚ČÓéĆŁh╣ØĪŻ╚╗Č°┴Ēę╗ĘĮ├µŻ¼ąąśI│÷ŪÕę▓į┌╝ė╦┘Ī¬Ī¬2025─ĻęįüĒŻ¼ų┴╔┘ėą9╝ęŲ¾śI├µ┼R═╦╩ą╗“ĮKų╣Æņ┼Ų’LļUĪŻ

ę╗▀ģ╩ŪIPO¤ßŪķĖ▀ØqŻ¼ę╗▀ģ╩ŪĪ░═╦╩ą│▒Ī▒ė·č▌ė·┴ęŻ¼┐╔ęįšfŻ¼ųąć°├└Ŗy┘Y▒Š╩ął÷š²į┌╔Žč▌ę╗ł÷Ī░▒∙┼c╗Ī▒Ą─╝ż┴ęūāūÓĪŻ

5╝ę├└ŖyŽÓĻPŲ¾śI▒╗ÅŖųŲĪ░═╦ł÷Ī▒

2025─Ļ▀^░ļŻ¼├└ŖyąąśIĄ─┘Y▒Š╩ął÷ęčėŁüĒę╗▓©Ū░╦∙╬┤ėąĄ─Ī░═╦╩ą│▒Ī▒ĪŻ

ō■ŪÓč█▓╗═Ļ╚½ĮyėŗŻ¼2025─ĻęįüĒų┴╔┘ėą9╝ę╗»ŖyŲĘŽÓĻPŲ¾śI├µ┼R═╦╩ą/ĮKų╣Æņ┼Ų’LļUĪŻŲõųąŻ¼Ųš└¹ųŲ╦ÄĪó²łĮ“╦ÄśI║═Š┼ėą╣╔Ę▌×ķA╣╔═╦╩ąŲ¾śIŻ╗╔ŁšZ╝»łFĪóąę├└╣╔Ę▌Īó┴ų╔Ł╔·╬’Īóč┼╔»╣╔Ę▌ĪóäōĮĪßt»¤║═ÜW┼Õ╣╔Ę▌ät×ķą┬╚²░Õš¬┼ŲŲ¾śIĪŻ

Å─įŁę“üĒ┐┤Ż¼Į±─Ļęčļxł÷╗“╝┤īóļxł÷Ą─9╝ęŲ¾śIŻ¼ų„ę¬┐╔Ęų×ķų„äė╔Ļšł═╦╩ą┼cÅŖųŲ═╦╩ąā╔┤¾ŅÉĪŻČ°į┌ÅŖųŲ═╦╩ąųąŻ¼ėų┐╔▀Mę╗▓ĮäØĘų×ķę“žöäšŅÉ▀`ęÄ╝░ą┼Žó┼¹┬Č▀`ęÄā╔ŅÉŪķą╬ī¦ų┬Ą─═╦╩ąĪŻ

Ųõę╗Ż¼ę“žöäšįņ╝┘Īóžöäš▓╗▀_ś╦Ą╚žöäšŅÉįŁę“▒╗ÅŖųŲš¬┼ŲĪŻ

└²╚ńŻ¼Ųš└¹ųŲ╦Ä┼cŠ┼ėą╣╔Ę▌Š∙╔µ╝░žöäšįņ╝┘Å─A╣╔ÅŖųŲ═╦╩ąĪŻō■ųąć°ūC▒OĢ■ĪČąąš■╠Ä┴PøQČ©Ģ°ĪĘ┼¹┬ČŻ¼Ųš└¹ųŲ╦Äį┌2021─Ļ╝░2022─Ļ─ĻČ╚ł¾Ėµųą╠ōį÷ĀIśI╩š╚ļ║Žėŗ10.29ā|į¬Ż¼š╝įōā╔─Ļ┼¹┬ČĀI╩š┐éŅ~Ą─31.04%Ż╗╠ōį÷└¹ØÖ┐éŅ~6.69ā|į¬Ż¼š╝▒╚Ė▀▀_73.83Ż¼ęčśŗ│╔ųž┤¾▀`Ę©ÅŖųŲ═╦╩ąŪķą╬ĪŻ

Š┼ėą╣╔Ę▌ļmę“Ī░ā¶┘Y«a×ķžōĪ▒║═Ī░īÅėŗł¾Ėµ¤oĘ©▒Ē╩ŠęŌęŖĪ▒ų▒Įėė|░l═╦╩ąŻ¼Ą½¤oĘ©▒Ē╩ŠęŌęŖĄ─īÅėŗł¾Ėµ▒│║¾Ż¼╩Ū║■▒▒Š┼ėą┐█ĘŪā¶└¹ØÖ▀B└mŲ▀─Ļ×ķžōŻ¼└█ėŗ╠Øōp│¼5ā|į¬Ż¼┤µį┌ŽĄĮyąįžöäšįņ╝┘ĪŻō■ūC▒OĢ■▓ķ├„Ż¼2020-2023─ĻŻ¼║Žėŗ╠ōį÷ĀIśI╩š╚ļ╝s4.23ā|į¬Īó└¹ØÖ┐éŅ~Į³ā|į¬ĪŻŲõųą2022─Ļ║═2023─Ļ╠ōį÷ĀI╩šŠ∙▀^ā|į¬Ż¼š╝«öŲ┌┼¹┬ČĄ─ĀI╩š▒╚└²Š∙│¼40%ĪŻ

²łĮ“╦ÄśIätę“×ķśI┐ā▓╗▀_ś╦Č°▒╗īŹ╩®═╦╩ą’LļUŠ»╩ŠŻ¼ō■²łĮ“╦ÄśI░l▓╝Ą─ĮKų╣╔Ž╩ą╣½Ėµ┼¹┬ČŻ¼╣½╦Š2024─ĻČ╚ĮøīÅėŗĄ─└¹ØÖ┐éŅ~Īóā¶└¹ØÖęį╝░┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─ā¶└¹ØÖ╚²š▀╩ļĄ═×ķžōųĄŻ¼Ūę┐█ĘŪĀIśI╩š╚ļĄ═ė┌3ā|į¬Ż¼ė|╝░╣╔Ų▒ĮKų╣╔Ž╩ąŪķą╬ĪŻ

ŲõČ■Ż¼ę“ą┼Žó┼¹┬Č▀`ęÄī¦ų┬Ą─ÅŖųŲ═╦╩ąŅÉą═ĪŻ

└²╚ńŻ¼ąę├└╣╔Ę▌Īó╔ŁšZ╝»łFät╩Ūę“×ķĪ░ą┼Žó┼¹┬Č▀`ęÄĪ▒ĪŻ4į┬30╚šŻ¼ąę├└╣╔Ę▌╬┤░┤Ģr┼¹┬Č2024─Ļ░ļ─ĻČ╚ł¾ĖµŻ¼▀`Ę┤┴╦ŽÓĻPęÄČ©Ż¼▒╗ĮKų╣Æņ┼ŲŻ╗╔ŁšZ╝»łFęÓ╬┤─▄░┤ššęÄČ©┼¹┬Č2024─Ļ─ĻČ╚ł¾ĖµŻ¼Ūęų„▐k╚»╔╠ęč¤oĘ©┼cŲõ╚ĪĄ├┬ōŽĄŻ¼ūŅĮKŻ¼╔ŁšZ╝»łF╣╔Ų▒ė┌Į±─Ļ5į┬6╚š▒╗═Ż┼ŲĪŻ

┐╔ęįšfŻ¼▀@5╝ę├└ŖyŲ¾śI▒╗ÅŖųŲ═╦╩ąŻ¼ŪÕ╬·Ąžé„▀f│÷«öŪ░┘Y▒Š╩ął÷Ą─▒O╣▄ī¦Ž“Ż║╚ļł÷ķTÖæ┼c│ų└m▒O╣▄ę¬Ū¾š²į┌│ų└m╠ßĖ▀ĪŻŲ¾śI╚¶╚▒Ę”│ų└mĮøĀI─▄┴”ĪóęÄĘČĄ─ų╬└ĒĮYśŗęį╝░═Ė├„ĮĪ┐ĄĄ─žöäš¾wŽĄŻ¼īóļyęįį┌┘Y▒Š╩ął÷ųą┴óūŃŻ¼╔§ų┴├µ┼RÅŖųŲ│÷ŪÕĄ─’LļUĪŻ

4╝ę├└ŖyŽÓĻPŲ¾śIų„äėĪ░ļxł÷Ī▒

╚²╝ę│÷¼FÜw─Ėā¶└¹ØÖŽ┬╗¼

│²┴╦╔µ╝░ÅŖųŲąį═╦╩ą═ŌŻ¼ę▓ėą▓╗╔┘Ų¾śI▀xō±ų„äė═╦│÷┘Y▒Š╩ął÷Ż¼└²╚ń┴ų╔Ł╔·╬’Īóč┼╔»╣╔Ę▌ĪóäōĮĪßt»¤ĪóÜW┼Õ╣╔Ę▌╣▓ėŗ4╝ęŲ¾śIŠ∙×ķų„äė╔Ļšłį┌ą┬╚²░ÕĮKų╣Æņ┼ŲĪŻ

ŲõųąŻ¼┴ų╔Ł╔·╬’Īóč┼╔»╣╔Ę▌ā╔╝ę╣½╦Šį┌╣½ĖµųąŠ∙╠ß╝░Ī░×ķĖ³║├Ąž╝»ųąŠ½┴”ū÷║├╣½╦ŠĮøĀI╣▄└ĒŻ¼ĮĄĄ═╣½╦ŠĀI▀\│╔▒ŠŻ¼╠ßĖ▀øQ▓▀ą¦┬╩Ī▒ĪŻÜW┼Õ╣╔Ę▌ät▒Ē╩Šš¬┼ŲŽĄ╗∙ė┌Ī░╣½╦ŠśIäš░lš╣╝░æ┬įęÄäØąĶę¬Ī▒ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ę蚬┼ŲĄ─äōĮĪßt»¤ė┌╚ź─Ļ│§åóäė╔Ž╩ą▌oī¦Ż¼═¼─Ļ11į┬š²╩Įį┌ą┬╚²░ÕÆņ┼ŲŻ¼Į±─Ļ1į┬Ą─▌oī¦╣½Ėµ┼¹┬ČöMø_┤╠▒▒Į╗╦∙Ż¼4į┬▀M╚ļäōą┬īėŻ¼Ą½ų┴7į┬ģs═╗╚╗╔Ļšłš¬┼ŲĪŻŲõį┌╣½ĖµųąĮŌßīŻ¼įōøQČ©ŽĄ╗∙ė┌Ī░«öŪ░╩ął÷ŁhŠ│╝░╣½╦Šūį╔Ēæ┬į░lš╣Ą─š¹¾węÄäØĪ▒ĪŻ

─Ū├┤Ż¼Ų¾śI×ķ║╬▀xō±ų„äė═╦╩ą─žŻ┐

ėąśIā╚╚╦╩┐ĖµįVŪÓč█Ż¼ę╗░ŃŪķørŽ┬Ż¼Ų¾śI▀xō±ų„äė═╦╩ąŻ¼┐╔─▄╗∙ė┌ā╔ĘĮ├µ┐╝┴┐Ż║ę╗╩ŪŠS│ų╔Ž╩ą│╔▒Š▀^Ė▀Īó╝s╩°▀^ČÓŻ╗ŲõČ■Ż¼╔Ž╩ą╣└ųĄ▀^Ą═ĪŻ

įō╚╦╩┐ųĖ│÷Ż¼Ī░╔Ž╩ąŲ¾śI═∙═∙ĒÜ│ąō·│ų└mĄ─║ŽęÄ│╔▒ŠĪóą┼Žó┼¹┬Čē║┴”ęį╝░╣½▒Ŗ╣½╦Šų╬└ĒĄ╚ČÓųž╝s╩°Ż¼╚¶▀@ą®ųŲ╝s▀h┤¾ė┌╔Ž╩ą╦∙ĦüĒĄ─ęµ╠ÄŻ¼Ų¾śI▒ŃĢ■āAŽ“ė┌═╦╩ąŻ¼ęįōQ╚ĪĖ³Ė▀Ą─øQ▓▀ņ`╗Ņąį┼cĮøĀIūįų„ąįĪŻĪ▒

šä╝░╣└ųĄę“╦žŻ¼╦¹ča│õĄ└Ż¼Ī░╔Ž╩ąī”ė┌Ų¾śIūŅ┤¾Ą─ārųĄŠ═╩ŪĖ³╚▌ęū╚ź╚┌┘YŻ¼└²╚ń─▄ē“═©▀^Č©Ž“į÷░l│ų└m─╝┘YŻ¼╗“═©▀^░ląą╣╔Ę▌▀Mąą▓ó┘ÅČ°▓╗ė├¼FĮŻ¼Ą½╚ń╣¹╣└ųĄ╦«ŲĮķLŲ┌Ų½Ą═Ż¼ī¦ų┬╔Ž╩ąÄ¦üĒĄ─┘Y▒Šį÷ęµ║═ŲĘ┼Ųą¦ęµ¤oĘ©Ė▓╔wŲõ│╔▒ŠŻ¼╗“š▀ļyęįų¦ō╬Ų¾śIæ┬į░lš╣ąĶŪ¾Ż¼─Ū├┤╔Ž╩ąārųĄŠ═▓╗┤¾┴╦ĪŻĪ▒

┤╦═ŌŻ¼ŪÓč█▀Mę╗▓Įš{▓ķ░l¼FŻ¼▀@╦─╝ęų„äėš¬┼ŲĄ─├└ŖyŲ¾śI└’Ż¼āHÜW┼Õ╣╔Ę▌į┌ĀI╩š║═Üw─Ė└¹ØÖ╔Ž▒Ż│ųĘĆČ©į÷ķLŻ¼ŲõėÓ╚²╝ęį┌Üw─Ėā¶└¹ØÖ╔ŽŠ∙│÷¼F▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ

ęįč┼╔»╣╔Ę▌×ķ└²Ż¼2024─ĻŲõĀIśI╩š╚ļļm═¼▒╚į÷ķL12.17%Ż¼▀_ĄĮ1.26ā|į¬Ż¼Ą½Üw─Ėā¶└¹ØÖęč▀B└mā╔─ĻŽ┬Ą°Ż¼═¼▒╚┤¾Ę∙Ž┬ĮĄ26.31%Ż¼õøĄ├1304.84╚fį¬Ż¼äōŽ┬ūįÆņ┼Ųą┬╚²░ÕęįüĒĄ─ūŅ┤¾ĮĄĘ∙ĪŻę“╔µūŃųžĮM─zįŁĄ░░ūŅIė“Č°éõ╩▄ĻPūóĄ─äōĮĪßt»¤Ż¼2024─ĻĀIśI╩š╚ļ╬óį÷1.82%ų┴2.88ā|į¬Ż¼Ą½ŲõÜw─Ėā¶└¹ØÖģs═¼▒╚Ž┬╗¼50.84%Ż¼×ķ3382╚fį¬ĪŻ

┼c┤╦═¼ĢrŻ¼┴ų╔Ł╔·╬’Ė³╩ŪūįÆņ┼ŲęįüĒśI┐āäĪ┴ę▓©äėŻ¼ė»╠ØŅlĘ▒Į╗╠µŻ¼ĮøĀIĀŅæB▓╗╔§ĘĆČ©ĪŻō■ŲõūŅą┬žöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─Ļ╣½╦ŠĀI╩š└^└mŽ┬╗¼Ż¼āHīŹ¼F625.22╚fį¬Ż¼═¼▒╚Ž┬ĮĄ38.10%Ż╗Üw─Ėā¶└¹ØÖ╚į╬┤┼ż▐D╠ØōpŠų├µŻ¼╠Øōp101.12╚fį¬Ż¼ĮøĀI└¦Š│ė·░l’@ų°ĪŻ

š¹¾wČ°čįŻ¼ų„äė═╦╩ą▓╗╩¦×ķę╗ĘNĪ░æ┬įš{š¹Ī▒Ż¼▒Š┘|╔Ž╩Ūę╗ĘNÖÓ║Ō└¹▒ū║¾ų„äėęÄ▒▄Ė³┤¾’LļUĪóų\Ū¾╬┤üĒ░lš╣Ą─æ┬į▀xō±ĪŻ

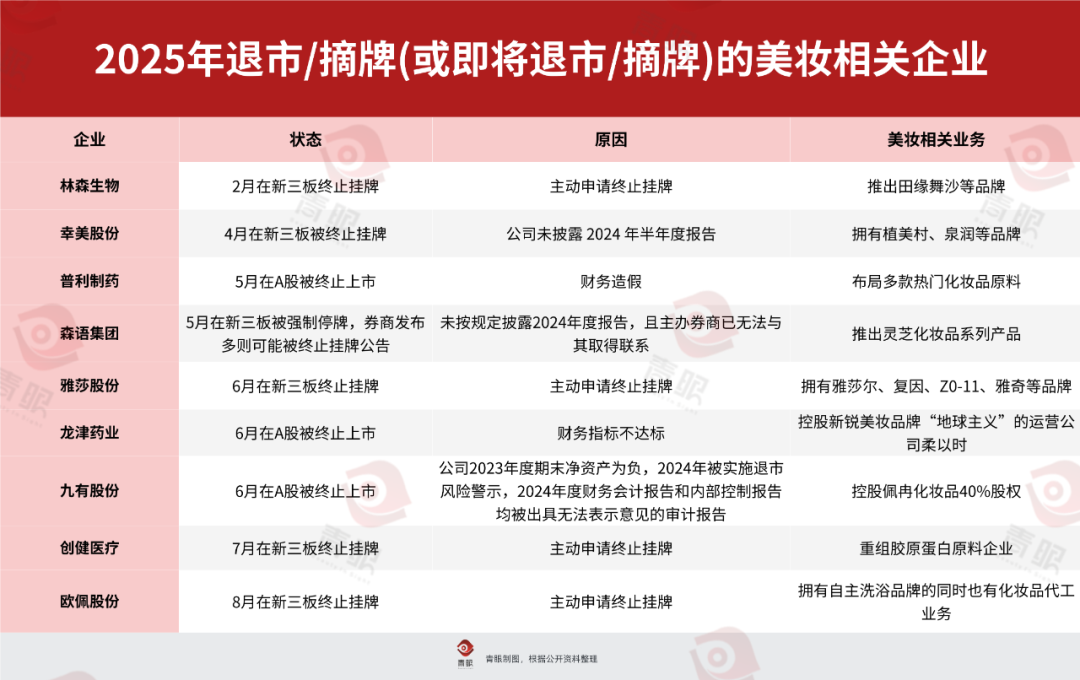

30╝ę╚įį┌Ėéų┘Y▒Š╩ął÷

├└Ŗy┘Y▒Š╩ął÷╔Žč▌Ī░▒∙╗ā╔ųž╠ņĪ▒

ę╗┼·Ų¾śI▒╗┘Y▒ŠŪÕ═╦╗“ų„äė═╦│÷Ą─═¼ĢrŻ¼▓╗╔┘Ų¾śIę▓į┌╝ė╦┘╚ļł÷Ż¼Į±─ĻęįüĒųąć°├└ŖyąąśIėŁüĒŪ░╦∙╬┤ėąĄ─┘Y▒Š╗»▒¼░lŲ┌ĪŻ

ō■ŪÓč█▓╗═Ļ╚½Įyėŗ░l¼FŻ¼Įžų┴░lĖÕŻ¼Į±─Ļęčėą3╝ę├└ŖyŽÓĻPŲ¾śI│╔╣”╔Ž╩ąŻ¼┴Ē═ŌŻ¼ų┴╔┘ėą30╝ę├└ŖyŽÓĻPŲ¾śIš²╠Äį┌╔Ž╩ą▀M│╠ų«ųąĪŻ

▀@33╝ę├└ŖyŽÓĻPŲ¾śI└’Ż¼Ė▓╔w┴╦ŲĘ┼ŲĪóįŁ┴Ž╔╠Īó┤·▀\ĀI╔╠Ą╚š¹éĆ«aśIµ£╔ŽŽ┬ė╬Ż¼┐╔ęįšfŻ¼š¹éĆ«aśIµ£š²ęįŪ░╦∙╬┤ėąĄ─╦┘Č╚ōĒ▒¦┘Y▒Š╩ął÷ĪŻ

Å─Ų¾śIŅÉą═üĒ┐┤Ż¼ŲĘ┼Ų╔╠╝░ŲĘ┼Ų╣▄└ĒŲ¾śIęį11╝ęĄ─öĄ┴┐╬╗Šė╩ū╬╗ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼Į±─Ļ╔Ž╩ąĄ─╚²╝ęŲ¾śIśŃ║╔╔·╬’ĪóPitanium LimitedĪóĘf═©Š∙×ķŲĘ┼Ų╔╠Ż¼ŲõųąĘf═©×ķĖ█╣╔Ī░ųąć°ŽŃ╦«Ą┌ę╗╣╔Ī▒ĪŻ┼c┤╦═¼ĢrŻ¼┴ųŪÕ▄ÄĪó╣╚ėĻĪóų▓╬’ßt╔·ĪóŠ`Õ¹Ą╚ę╗┼·ć°žøŲĘ┼ŲŻ¼ę▓š²ĘeśOćLįćĄŪĻæ┘Y▒Š╩ął÷Ż¼īżŪ¾ŲĘ┼ŲārųĄ┼c┘Y▒Šäė┴”Ą─ļpųž╠ß╔²ĪŻ

ŠoļSŲõ║¾Ą─╩ŪįŁ┴Ž╔╠Ż¼ų┴╔┘9╝ęįŁ┴Ž╝ÜĘųŅIė“Ą─Ņ^▓┐Ų¾śI▀Mō¶┘Y▒Š╩ął÷ĪŻ└²╚ńŻ¼ėąĪ░ČÓļ─įŁ┴ŽĄ┌ę╗╣╔Ī▒ų«ĘQĄ─ŠSń„┐Ų╝╝Ż¼ęį╝░ø_┤╠Ī░ĮŪ§ÅŽ®įŁ┴ŽĄ┌ę╗╣╔Ī▒Ą─ę╦┤║┤¾║Ż²öŻ¼Š∙š╣¼F│÷╝╝ągŅIŽ╚ąįĪŻ

ŲĘ┼Ų╔╠║═įŁ┴Ž╔╠š╝ō■┤¾Ņ^Ż¼ę╗Č©│╠Č╚╔Žę▓š█╔õ│÷«öŽ┬┘Y▒ŠŲ½║├▐DŽ“Ż║Å─ūĘ┼§Ī░┴„┴┐╣╩╩┬Ī▒ĄĮŪÓ▓AĪ░┐Ų╝╝╣╩╩┬Ī▒║═Ī░ŲĘ┼Ų╣╩╩┬Ī▒ĪŻ

Å─öM╔Ž╩ą╗“ęč╔Ž╩ąĄž³c╔ŽüĒ┐┤Ż¼Ė█Į╗╦∙¤oę╔╩ŪūŅ¤ßķT╔Ž╩ąĄžŻ¼╣▓ėŗ×ķ13╝ęŻ¼Ųõųą╚A║Ń╔·╬’Īó╠ņ┘n▓─┴ŽĪó╚¶ė│╝ĪóńĻ╚Rč┼╦─╝ęŠ∙×ķ╗IäØĪ░A+HĪ▒ā╔Ąž╔Ž╩ąĪŻ

Ų¾śI╝Ŗ╝Ŗ▒╝Ė░Ė█╣╔Ż¼▒│║¾ļx▓╗ķ_š■▓▀ų¦│ų┼cųŲČ╚ā×╗»Ą─ļpųž“īäėĪŻūį2024─ĻŲŻ¼ųąć°ūC▒OĢ■═Ų│÷5ĒŚī”Ė█║Žū„┤ļ╩®Ż¼├„┤_ų¦│ųā╚ĄžąąśI²łŅ^Ų¾śIĖ░Ė█╔Ž╩ąŻ¼═žīÆ╚┌┘YŪ■Ą└Ż╗═¼─Ļ10į┬Ż¼Ė█Į╗╦∙┬ō║ŽŽŃĖ█ūC▒OĢ■ą¹▓╝ā×╗»╔Ž╩ąīÅ┼·┴„│╠Ż¼╠ß╔²╔Ž╩ąą¦┬╩ĪŻ

▀M╚ļ2025─ĻŻ¼Ė█Į╗╦∙▀Mę╗▓Į═Ų│÷ČÓĒŚ▒Ń└¹╔Ž╩ąÖCųŲŻ¼└²╚ńįO┴óĪ░┐ŲŲ¾īŻŠĆĪ▒Ż¼×ķ╠žīŻ┐Ų╝╝╝░╔·╬’┐Ų╝╝ŅÉŲ¾śI╠ß╣®Ė³ĒśĢ│Ą─╔Ž╩ą═©Ą└Ż╗Į±─Ļ8į┬1╚šŻ¼Ė█Į╗╦∙▀ĆīóĪ░A+HĪ▒╔Ž╩ą░ląą╚╦Ą─│§╩╝╣½▒Ŗ│ų╣╔┴┐ķTÖæĮĄų┴10%Ż¼╗“ŽÓæ¬╩ąųĄ▀_30ā|Ė█į¬╝┤┐╔Ż¼’@ų°į÷ÅŖųŲČ╚ņ`╗ŅąįĪóĮĄĄ═Ų¾śI╔Ž╩ąķTÖæĪŻ▀@ę╗ŽĄ┴ą┼e┤ļŻ¼¤oę╔×ķā╚ĄžŲ¾śIĖ░Ė█╔Ž╩ą╠Ē┴╦ę╗░čĪ░ą┬▓±Ī▒ĪŻ

┤╦═ŌŻ¼Į±─ĻęįüĒŻ¼Ė█╣╔ą┬Ž¹┘M░ÕēKŅI┼▄╚½Ū“Ż¼║Ń╔·ųĖöĄę╗╝ŠČ╚┤¾Øq15.25%Ż¼╬³ę²┴╦▓╗╔┘┘YĮ║═Ų¾śIĄ─ĻPūóŻ¼▀@ę╗ąąŪķ×ķŲ¾śI╔Ž╩ą╠ß╣®┴╦ėą└¹ŁhŠ│ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼├½ĖĻŲĮ│╔╣”Å─A╣╔▐DæH╣╔Ą─ĮøÜvŻ¼ę▓×ķīżŪ¾╔Ž╩ąĄ─├└ŖyŽÓĻPŲ¾śIĦüĒ┴╦ą┬╦╝┬ĘĪŻ

┐╔ęįšfŻ¼į┌š■▓▀╝t└¹│ų└mßīĘ┼Īó╔Ž╩ąÖCųŲ▓╗öÓā×╗»ęį╝░╩ął÷▒Ē¼FÅŖä┼Ą─ČÓųž└¹║├ų«Ž┬Ż¼Ė█Į╗╦∙š²│╔×ķįĮüĒįĮČÓ├└ŖyŲ¾śI┘Y▒Š╗»Ą─ā׎╚▀xō±ĪŻ

┤╦═ŌŻ¼─┬├▐┘Y▒Š&ā╚Ž“╗∙Į║Ž╗’╚╦īOµ├µ├į°ĖµįVŪÓč█Ż¼Ī░Ė█╣╔Ą─ć°ļH╗»│╠Č╚Ė▀ĪóŠ│═Ō═Č┘Yš▀╗∙ĄAĘĆĮĪŻ¼ėąų·ė┌Ų¾śI╚┌┘YĄ─═¼ĢrŻ¼ę▓ėą└¹ė┌╠ß╔²ŲĘ┼Ųį┌ć°ļH╩ął÷Ą──▄ęŖČ╚Ż¼╠žäe▀mė├ė┌ėą│÷║ŻėŗäØĄ─ć°žø├└ŖyŲĘ┼ŲĪŻĪ▒

└²╚ńŻ¼ńĻ╚Rč┼į┌╣½Ėµ└’┼¹┬ČŲõĖ░Ė█╔Ž╩ąįŁę“ŽĄ×ķĪ░╝ė┐ņńĻ╚Rč┼Ą─ć°ļH╗»æ┬į║═║Ż═ŌśIäš░lš╣Ż¼į÷ÅŖńĻ╚Rč┼Ą─Š│═Ō╚┌┘Y─▄┴”Ż¼▀Mę╗▓Į╠ßĖ▀ńĻ╚Rč┼Ą─ŠC║ŽĖéĀÄ┴”ĪŻĪ▒

ę╗▀ģ╩Ū═╦╩ąĪ░╠į╠Ł┘ÉĪ▒▓╗öÓ╝ėäĪŻ¼ę╗▀ģ╩Ū│¼30╝ęŲ¾śIĄ─╝»¾wø_┤╠ĪŻ▀@ł÷ā╔śOĘų╗»Ż¼▒Š┘|╔Ž╩Ū┘Y▒Š╩ął÷š²į┌ė├šµĮ░ūŃy▀Mąą═ČŲ▒Ż¼═Ļ│╔ī”ąąśIĄ─ę╗┤╬╚½├µĪ░ē║┴”£yįćĪ▒║═Ī░ārųĄųž╣└Ī▒Ż¼╩Ū╩ął÷Ą─Ī░╠įĮĪ▒▀^│╠Ż¼ę▓╩Ū┴╝Ä┼“īų┴ėÄ┼Ą─ķ_╩╝ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼├└ŖyąąśIš²Ėµäeę░ąU╔·ķLŻ¼ū▀Ž“Ė▀┘|┴┐░lš╣ą┬ļAČ╬ĪŻ─ŪéĆāH┐┐ĀIõN¤²ÕX║═┴„┴┐╝t└¹Š═─▄Ī░├╔č█┐±▒╝Ī▒Ą─Ģr┤·Ż¼ęčĮøĮKĮYĪŻ╚ĪČ°┤·ų«Ą─Ż¼╩Ūę╗éĆĖ³┐┤ųžŲ¾śIā╚╔·ārųĄĄ─ą┬Ģr┤·Ī¬Ī¬╬©ėąłį╩žķLŲ┌ų„┴xĪó«aŲĘ┴”į·īŹĪóŲĘ┼ŲšJų¬ŪÕ╬·Ż¼ŪęŠ▀éõ│ų└mė»└¹─▄┴”║═ęÄĘČų╬└ĒĄ─Ī░╚²║├īW╔·Ī▒ą═Ų¾śIŻ¼▓┼─▄šµš²½@Ą├┘Y▒ŠĄ─ŪÓ▓AŻ¼ąąĘĆų┬▀hĪó┤®įĮų▄Ų┌ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį