░▓╠ż└^└mŅI┼▄═¼ąąŻ¼Ą½┘Y▒Š╩ął÷╦Ų║§▓╗┘I┘~

│÷ŲĘ/ė^³cŠW

ū½╬─/äóūėŚØ

░▓╠żĄ─śI┐ā▒Ē¼Fę└┼fÅŖä▌ĪŻ

└^└ŅīÄĪó╠ž▓ĮĪó361Č╚ų«║¾Ż¼░▓╠ż¾wė²į┌8į┬27╚š┼¹┬Č┴╦2025─Ļ╔Ž░ļ─ĻśI┐āł¾ĖµŻ¼Ūķør╚į╚╗ŅIŽ╚ė┌═¼ąąĪŻ

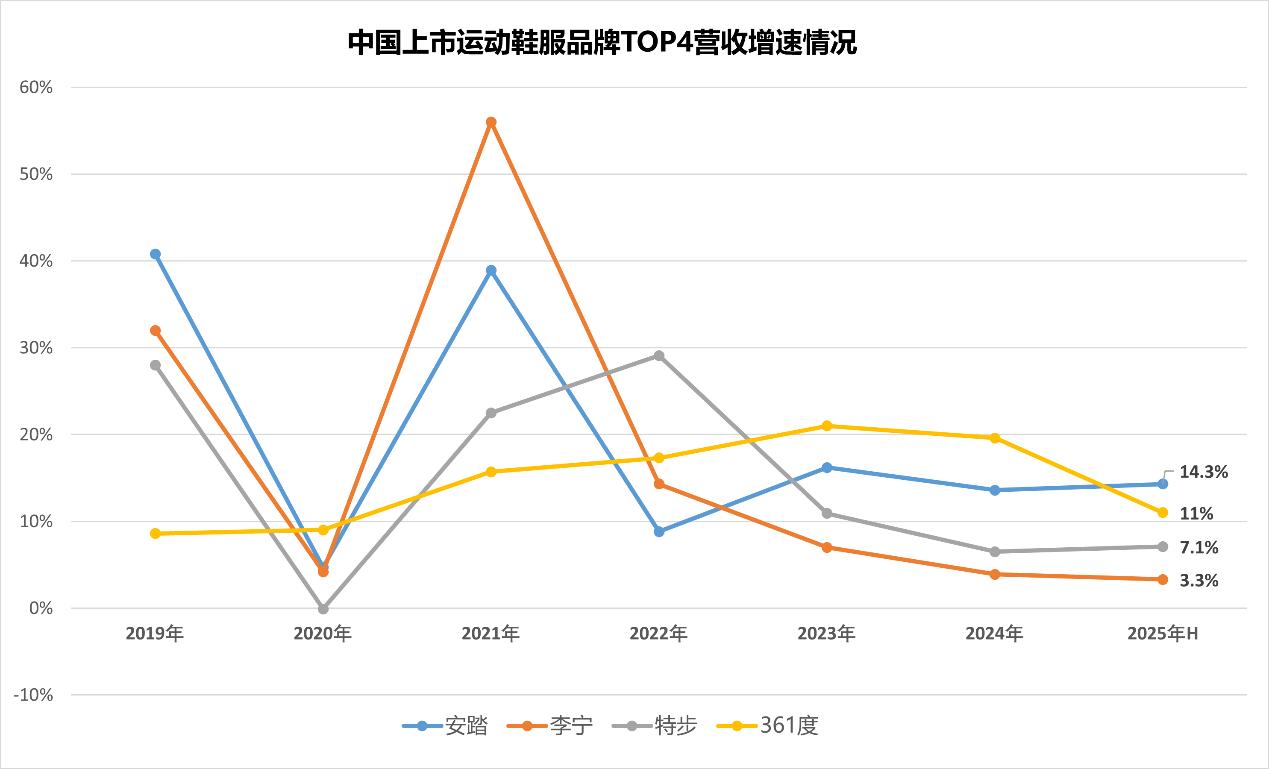

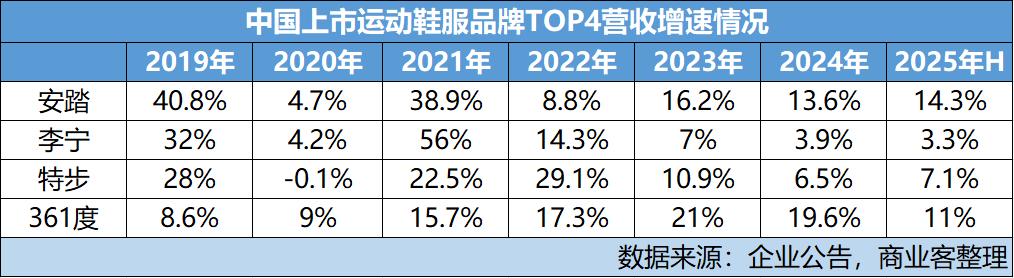

«ö╔ńĢ■┴Ń╩█Ž¹┘MŲĘ┐éŅ~õøĄ├5%Ą─éĆ╬╗öĄį÷╦┘Ż¼ŲõųąĘ■čbĪóą¼├▒Īóßś╝Å┐ŚŲĘŅÉąąśIĄ─į÷╦┘āH×ķ3.1%Ż¼įō╣½╦ŠĮ╗│÷┴╦╩š╚ļ═¼▒╚į÷ķL14.3%Ą─┴┴č█│╔┐āŻ¼

ō■ĮyėŗŻ¼░▓╠żĀI╩šęčīŹ¼F▀B└m12─Ļš²į÷ķLŻ¼Ūę▀B└m4─ĻĘĆŠėųąć°╩ął÷Ą┌ę╗ĪŻ

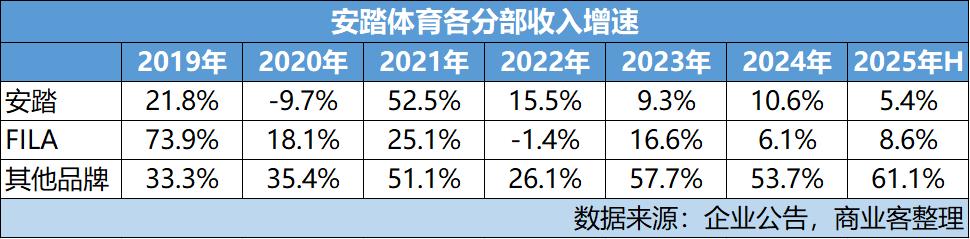

▓╗▀^į┌š¹¾wśI┐āį┘äōą┬Ė▀Ą─▒│║¾Ż¼ā╔┤¾║╦ą─ŲĘ┼ŲĪ¬Ī¬░▓╠żų„ŲĘ┼Ų║═ņ│śĘFILAĄ─į÷ķLęč’@ų°Ę┼ŠÅŻ¼═¼▒╚į÷╦┘Ęųäeų╗ėą5.4%║═8.6%ĪŻ

╚ĪČ°┤·ų«Ą─ęįĄŽ╔Ż╠žDESCENTEĪó┐╔┬ĪKOLON SPORTĄ╚Ė▀Č╦æ¶═ŌŲĘ┼ŲėŁüĒ▒¼░l╩Įį÷ķLŻ¼╩š╚ļ═¼▒╚▒®Øq61.1%Ż¼ō╬Ų┴╦╝»łFį÷ķLĄ─ŽļŽ¾┐šķgĪŻ

ā╔┤¾║╦ą─ŲĘ┼Ųį÷╦┘Ę┼ŠÅ

┘Y┴Ž’@╩ŠŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼Ą├ęµė┌ŠĆ╔ŽŪ■Ą└17.6%Ą─į÷ķLęį╝░ČÓŲĘ┼Ųæ┬įĄ─ā׹ѳ╠ąąŻ¼░▓╠ż╩š╚ļ▀_ĄĮ385.44ā|į¬Ż¼▌^2024─Ļ╔Ž░ļ─Ļ337.35ā|į¬╔ŽØq14.3%ĪŻ

└¹ØÖĘĮ├µŻ¼░▓╠żŲ┌ā╚├½└¹┬╩▀_ĄĮ63.4%Ż¼ĮøĀIęń└¹×ķ101.31ā|į¬Ż¼═¼▒╚į÷ķL16.9%Ż¼ĮøĀIęń└¹┬╩26.3%ĪŻ╣╔¢|欚╝ęń└¹×ķ70.31ā|į¬Ż¼═¼▒╚į÷ķL14.5%ĪŻ

ĮøĀIöĄō■│¼▀^ŅAŲ┌Ż¼░▓╠żĀI╩šęÄ─Ż└^└m│¼▀^└ŅīÄĪó╠ž▓ĮĪó361Č╚ĀI╩šų«║═Ż¼ĀI╩šį÷╦┘ę▓╩ŪĪ░╦─Š▐Ņ^Ī▒ų«ųąūŅ┐ņĄ─ĪŻ

Ą½┘Y▒Š╩ął÷╦Ų║§ėą³c▓╗┘I┘~ĪŻ

ō■Ė█Į╗╦∙ą┼ŽóŻ¼į┌Ė█╣╔ų„░Õ╔Ž╩ąĄ─░▓╠ż¾wė²ęč│÷¼F▀B└m3╚šŽ┬Ą°Ż¼8į┬26╚šĄ°Ę∙0.96%Ż¼8į┬27╚šĄ°Ę∙1.74%ĪŻČ°Įžų┴8į┬28╚š╩š▒PŻ¼░▓╠ż¾wė²ł¾95.6Ė█į¬/╣╔Ż¼«ö╚šĄ°Ę∙▀_ĄĮ5.91%ĪŻ

Ž┬Ą°įŁę“│²Ž¹┘M░ÕēKš¹¾w│ąē║Īó╣½╦ŠĮ³ę╗▌å└¹║├│÷▒M║¾ėą┘YĮ│÷žøĄ╚ų«═ŌŻ¼ā╔┤¾║╦ą─ŲĘ┼Ųį÷ķLäė─▄╦ź£pŻ¼┐╔─▄ę▓╩ŪįŁę“ų«ę╗ĪŻ

2025─Ļ╔Ž░ļ─ĻŻ¼ū„×ķśI┐ā╗∙╩»Ą─░▓╠żų„ŲĘ┼Ų║═ņ│śĘFILAŻ¼╚įšŲ┐ž╝»łF44%║═36.8%Ż¼║Ž╣▓80.8%Ą─╩š╚ļüĒį┤ĪŻ

Ą½░▓╠żų„ŲĘ┼ŲīŹ¼FĀI╩š169.5ā|į¬Ż¼═¼▒╚į÷ķL5.4%Ż¼▌^┤╦Ū░ķLŲ┌▒Ż│ųĄ─ā╔╬╗öĄį÷╦┘├„’@╗ž┬õĪŻFILAätīŹ¼FĀI╩š141.82ā|į¬Ż¼═¼▒╚į÷ķL8.6%Ż¼ęč▀B└mā╔─ĻųąŲ┌śI┐āŻ¼ęį╝░2024─Ļ╚½─Ļį÷╦┘ŠS│ųį┌éĆ╬╗öĄĪŻā╔éĆŲĘ┼Ųį÷╦┘Š∙Ą═ė┌╝»łFš¹¾w14.3%Ą─╦«ŲĮĪŻ

ŽÓĘ┤ęįĄŽ╔Ż╠žĪó┐╔┬Ī×ķ┤·▒ĒĄ─Ī░╦∙ėąŲõ╦¹ŲĘ┼ŲĪ▒Ęų▓┐Ż¼Ų┌ā╚╩š╚ļõøĄ├74.1ā|į¬Ż¼į÷╦┘Ė▀▀_61.1%Ż¼ūį2023─ĻęįüĒŻ¼į÷╦┘Š═ø]ėąĄ¶Ž┬▀^50%ĪŻ

Č°ŪęČ©╬╗īŻśI▀\äė║═æ¶═Ō╔·╗ŅĘĮ╩ĮŻ¼Č©ārĖ³Ė▀Ą─ĄŽ╔Ż╠žĪó┐╔┬ĪŻ¼ė»└¹─▄┴”ę▓Ė³ÅŖĪŻ

Ų┌ā╚Ż¼░▓╠żų„ŲĘ┼ŲĄ─├½└¹┬╩×ķ54.9%ĪóFILA├½└¹┬╩×ķ68%Ż¼Č°╦∙ėąŲõ╦¹ŲĘ┼ŲĄ─├½└¹┬╩Ė▀▀_73.9%ĪŻ

į┘┐┤üå¼öĘę¾wė²Amer SportsŻ¼įō╣½╦Šė┌2019─Ļ▒╗░▓╠żŅIŅ^Ą─žöłF╩š┘ÅĪŻ─┐Ū░░▓╠ż╩Ūüå¼öĘę¾wė²Ą─ūŅ┤¾╣╔¢|Ż¼▓ó│ųėą39.49%╣╔Ę▌ĪŻ

░▓╠ż╝»łFį┌žöł¾ųą═©│ŻęįĪ░Ęųš╝┬ōĀI╣½╦Šęń└¹Ī▒Ą─ą╬╩Į¾w¼Füå¼öĘę¾wė²Ą─śI┐āžĢ½IŻ¼2025─Ļ╔Ž░ļ─ĻĄ─öĄō■×ķ4.34ā|į¬ĪŻ

ł¾ĖµŲ┌ā╚Ż¼üå¼öĘę¾wė²╩š╚ļ27.09ā|├└į¬Ż¼═¼▒╚į÷ķL23.5%Ż¼ā¶└¹ØÖ×ķ1.53ā|├└į¬Ż¼═¼▒╚į÷ķL108.14%ĪŻŲõųąŻ¼┤¾ųą╚Aģ^╩š╚ļ8.56ā|├└į¬Ż¼į÷╦┘▀_ĄĮ42.4%ĪŻ

Ęų▓┐ķT┐┤Ż¼░³║¼╩╝ūµ°BArcĪ«TeryxĪó▒┌┐╦ĘÕPeak PerformanceĄ─ÖC─▄Ę■čbĘų▓┐Ż¼╩š╚ļ═¼▒╚į÷ķL26%Ż╗░³║¼╦_┬Õ├╔SalomonĪó░ó═ą├ū┐╦AtomicĄ─æ¶═Ōąį─▄Ęų▓┐Ż¼╩š╚ļ═¼▒╚į÷ķL29%Ż╗░³║¼═■Ā¢ä┘WilsonĪóATECĄ─Ū“ŅÉ║═Ū“┼─čbéõĘų▓┐Ż¼╩š╚ļ═¼▒╚į÷ķL11%ĪŻ

├┐éĆĘų▓┐╩š╚ļį÷╦┘Š∙Ė▀ė┌░▓╠żų„ŲĘ┼Ų║═FILAĪŻ

░▓╠ż╩ŪĘųäeė┌2016─ĻĪó2017─ĻŻ¼┼cĄŽ╔Ż╠ž║═┐╔┬Ī─Ė╣½╦Š║Žū„Ż¼│╔┴ó║Ž┘Y╣½╦ŠŻ¼┐ž╣╔║¾ā╔š▀┤¾ųą╚AĄžģ^śIäšĪŻ

ė├▓╗ĄĮ10─ĻĢrķgŻ¼Ī░╦∙ėąŲõ╦¹ŲĘ┼ŲĪ▒Ęų▓┐ī”╝»łFĄ─śI┐āžĢ½IęčÅ─▓╗ĄĮ5%Ż¼╠ß╔²ų┴19.2%ĪŻ

ļSų°░▓╠żų„ŲĘ┼Ų║═FILAĄ─į÷╦┘Ę┼ŠÅŻ¼ĄŽ╔Ż╠žĪó┐╔┬Ī─▄ČÓ┐ņ│╔×ķĪ░Ą┌╚²ų¦ų∙Ī▒Ż¼īó╩ŪĮėŽ┬üĒę¬ĻPūóĄ─ųž³cĪŻ

Įžų┴─┐Ū░Ż¼ŽÓ▒╚ōĒėą9909╝ęķTĄĻĄ─░▓╠żų„ŲĘ┼ŲŻ©░³└©ā║═»Ż®Ż¼2054╝ęķTĄĻĄ─FILAŻ©░³└©ā║═»║═FusionŻ®ĪŻ

ĄŽ╔Ż╠žŠĆŽ┬ķTĄĻęÄ─ŻāH241╝ęŻ╗┐╔┬Ī199╝ęŻ╗2023─Ļ╩š┘ÅĄ─┼«ąį▀\äėŲĘ┼Ų¼öę┴ŗIMAIA ACTIVE 50╝ęŻ¼2025─Ļ╔Ž░ļ─ĻĘųäeā¶ą┬į÷15╝ęĪó8╝ę║═3╝ęĪŻ

░┤šš┼¹┬ČĄ─ėŗäØŻ¼ĄĮ2025─ĻĄūŻ¼ĄŽ╔Ż╠žĄ─ķTĄĻęÄ─Żę¬īŹ¼F260ų┴270╝ęŻ╗┐╔┬ĪķTĄĻęÄ─Żę¬īŹ¼F200ų┴210╝ęŻ╗MAIA ACTIVEĄ─ķTĄĻęÄ─Żę¬īŹ¼F50ų┴60╝ęĪŻ

ČÓŲĘ┼Ų╚į╩Ū║╦ą─

Ą½░▓╠żų„ŲĘ┼Ų║═ę¬FILAę▓▓╗╩Ūę¬Ę┼╚╬ūį┴„Ż¼ørŪęī”ė┌ĀI╩šęÄ─Żęč│¼░┘ā|Ą─ŲĘ┼ŲüĒšfŻ¼└^└mūĘŪ¾│¼Ė▀į÷ķL▓ó▓╗¼FīŹĪŻĘĆį·ĘĆ┤“┐╔─▄╩ŪĖ³┐ŲīWĄ─┬ĘÅĮĪŻ

ī”░▓╠żų„ŲĘ┼ŲüĒšfŻ¼╬┤üĒ╚į─▄═©▀^Ė▀Č╦╗»Īó┐Ų╝╝╔²╝ē║═Ž┬│┴╩ął÷īŹ¼F═╗ŲŲŻ¼Ī░░▓╠ż╣┌▄ŖĪ▒Ī░│¼╝ē░▓╠żĪ▒Ą╚Ė▀Č╦ūėŲĘ┼Ų╔ąėą┐╔×ķĪŻ

Č°FILAį┌Į±─Ļ╔Ž░ļ─Ļęč╠ß│÷Ī░ONE FILAę╗éĆņ│śĘĪ▒æ┬įŻ¼├„┤_ęįĪ░ŲĘ┼ŲŽ“╔ŽĪ▒ĪóĪ░╔╠ŲĘĖ’ą┬Ī▒ĪóĪ░┴Ń╩█╔²╝ēĪ▒ū„×ķ║╦ą─“īäėŻ¼ęįĪ░▀\äėų┬├└Ī▒ū„×ķŲĘ┼Ų╩╣├³Ż¼└^└mć·└@ųą«aŽ¹┘Mš▀Ż¼░l┴”ŠWŪ“║═Ė▀Ā¢Ę“┘ÉĄ└ĪŻ

ā╔éĆ║╦ą─ŲĘ┼Ų═ŌŻ¼ęįŠWėčæ“ĘQĄ─Ī░ę╗ų╗°Bā╔┐├śõ╚²Śl┬ĘĪ▒×ķ┤·▒ĒĄ─ČÓį¬ŲĘ┼ŲŻ¼ę“×ķ╠ßŪ░▓╚ųą┴╦ć°ā╚Ī░æ¶═Ō’LĪ▒¤ß│▒Ż¼¤oę╔│╔×ķ░▓╠ż▀^╚źÄū─ĻĮøĀIųąūŅ┴┴č█Ą─ę╗ŁhĪŻ

Ą½Į±─ĻęįüĒŻ¼▀^╚źÄū─Ļ▒╗¤ß┼§Ą─┬ČĀIĪó“TąąĪó╗¼č®╦Ų║§Č╝ėąĮĄ£žĄ─┌ģä▌ĪŻĄŽ╔Ż╠žĪó┐╔┬Īéā╗“ČÓ╗“╔┘ę▓ķ_╩╝ū÷ę╗Č©Ą─śIäš═ŌöUĪŻ

└²╚ńęį╗¼č®ĪóĖ▀Ā¢Ę“║═ĶF╚╦╚²ĒŚŲ╝ęĄ─ĄŽ╔Ż╠žŻ¼Į³Č╬ĢrķgŠ══Ų│÷┴╦ę╗┐Ņ├¹×ķĪ░DYNAMIC FLUID 3.0┴„¾wą¼Ī▒Ą─īŻśI┼▄ą¼ĪŻį┌┤╦▒│║¾Ż¼ĄŽ╔Ż╠žš²ø_ō¶░┘ā|ĀI╩šĪŻ

Ī░ūį2009─ĻŲŻ¼╝»łFķ_åó┴╦╩š▓ó┘Å╝░ųž╦▄ŲĘ┼ŲārųĄÜv│╠ĪŻ░³└©FILAĪóĄŽ╔Ż╠žĪó┐╔┬ĪĪóüå¼öĘęĄ╚Ż¼śŗĮ©▓Ņ«É╗»Ą─ČÓŲĘ┼ŲŠžĻćĪŻĪ▒

░▓╠ż╝»łFČŁ╩┬Šųų„Ž»ČĪ╩└ųęį┌śI┐ā░l▓╝║¾Ą─ę╗ĘŌų┬╣╔¢|Ą─ą┼ųąšäĄĮŻ║Ī░╬ęéāłįą┼▓Ņ«É╗»Īó╗źčaąįÅŖĄ─ČÓŲĘ┼ŲĮM║Ž╩Ū╝»łF│ų└mį÷ķLĄ─║╦ą─ę²ŪµĪŻĪ▒ę“┤╦Ż¼░▓╠żĢ■└^└m═Ų▀Mæ┬įąį▓ó┘ÅĪŻ

į┌ą┼ųąŻ¼ČĪ╩└ųę╠ß│÷Ż¼░▓╠żĄ─▓ó┘Åæ┬įŠ█Į╣ā╔ŅÉÖCĢ■Ż║ę╗╩ŪŻ¼╩š┘ÅŠ▀ėąÅŖŲĘ┼ŲārųĄ║═╗∙ę“Ą─ŲĘ┼ŲŻ¼═©▀^æ┬įųž╦▄īŹ¼FārųĄ▄S╔²Ż╗Č■╩ŪŻ¼═Č┘YĖ▀Øō┴”Ą─ą┬┼dŲĘ┼ŲŻ¼į┌įńŲ┌Į©┴ó║Žū„Ż¼╠Į╦„╣▓═¼│╔ķLĪŻ

╩┬īŹ╔ŽŻ¼▀M╚ļ2025─ĻŻ¼░▓╠żĄ─▓ó┘Å┴”Č╚ęčĮøķ_╩╝╝ėÅŖĪŻ

░³└©░▓╠żį┌╔Ž░ļ─Ļęč═Ļ│╔ī”Ą┬ć°æ¶═ŌŲĘ┼Ų└Ūū”Jack WolfskinĄ─╩š┘ÅŻ¼▓óęčĮMĮ©┬ō║Ž╣▄└ĒłFĻĀųŲČ©3-5─ĻÅ═┼dėŗäØŻ¼ć·└@Ųõ║╦ą─ārųĄųž╦▄«aŲĘ┼cŲĘ┼Ų¾wŽĄĪŻ

─┐Ū░įŁüå¼öĘę¾wė²┤¾ųą╚Aģ^┐é▓├ę”ä”ęčš{╚╬└Ūū”╚½Ū“ŲĘ┼Ų┐é▓├Ż¼žōž¤╚½Ū“śIäš▀\ĀIŻ¼▓óŽ“ČŁ╩┬Šųų„Ž»ČĪ╩└ųęģRł¾ĪŻ

┴Ē═ŌŻ¼░▓╠żęč┼cĒnć°Ņ^▓┐Ģr╔ąŲĮ┼_Ų¾śIMUSINSAŻ©ōĒėąMusinsa StandardĪó29CMĪóEMPTYĪóSOLDOUTĄ╚ŲĘ┼ŲŻ®║Žū„Ż¼╣▓═¼═Č┘Y│╔┴ó║Ž┘Y╣½╦ŠĪ░MUSINSAųąć°Ī▒ĪŻ

ō■┴╦ĮŌŻ¼įō╣½╦Šė╔░▓╠ż╝»łF│ų╣╔40%Ż¼MUSINSA│ų╣╔60%Ż¼▓óų„ī¦Musinsa Standard║═ČÓŲĘ┼Ų╝»║ŽĄĻĪ░Musinsa StoreĪ▒Ą╚śIäšį┌ųąć°╩ął÷Ą─░lš╣ĪŻ

╬┤▒╗┤_šJĄ─╩ął÷Ž¹Žóīė├µŻ¼░▓╠ż╗“╝┤īó═Ļ│╔ī”├└ć°▀\äėą¼ŲĘ┼ŲõJ▓ĮReebokĄ─╩š┘ÅŻ╗┴Ē═Ō▒╗é„īó▒╗░▓╠ż╩š┘ÅĄ─▀ĆėąĄ┬ć°▀\äėŲĘ┼Ų▒ļ±RPumaĪŻ

ī”╔Ž╩÷ā╔ĒŚŽ¹ŽóŻ¼░▓╠żĘĮ├µŠ∙╗žæ¬ĘQĪ░▓╗ī”╩ął÷é„┬ä░l▒ĒįušōĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį