═Ō┘u┤¾æ(zh©żn)Ż¼╬╣’¢ą┬▓Ķ’ŗ┴∙ąĪ²ł

│÷ŲĘ/Č©Į╣One

ū½╬─/═§Ķ┤

═Ō┘uŲĮ┼_»é┐±¤²ÕXŻ¼šµš²Ī░│į’¢Ī▒Ą─ģs╩Ūą┬▓Ķ’ŗĪŻ

2025╔Ž░ļ─ĻŻ¼├└łFĪó░ó└’Ī󊮢|╚²┤¾ŲĮ┼_╝żæ(zh©żn)═Ō┘uŻ¼Ė„╝ęų┴╔┘¤²│÷░┘ā|ōīŖZė├æ¶Ż¼Č°ą┬▓Ķ’ŗęŌ═Ō│╔×ķĄ┌Č■æ(zh©żn)ł÷ĪŻ

įŁ▒Šę╗▒Ł╩█ār15-25į¬Ą─¼F(xi©żn)ųŲ─╠▓ĶŻ¼į┌Ė„ĘNča┘NŽ┬ārĖ±»é┐±╠°╦«Ż¼╔§ų┴│÷¼F(xi©żn)┴╦Ī░0į¬┘ÅĪ▒ĪŻ▀@ĘNĮ³║§┘r▒Š┘Ź▀║║╚Ą─═µĘ©Ż¼ūī─╠▓Ķėåå╬┴┐╝żį÷Ą─═¼ĢrŻ¼ĀÄūh┬Ģę▓ļSų«Č°üĒĪŻ

ėą╚╦šJ(r©©n)×ķŻ¼═Ō┘u┤¾æ(zh©żn)═ŲĖ▀┴╦ķTĄĻGMVŻ¼ę▓ūīą┬▓Ķ’ŗŲĘ┼ŲĀI╩š┤¾ØqŻ╗ę▓ėą╚╦┘|(zh©¼)ę╔Ż¼▀@ĘNĄ═ār┐±Ügē║┐s┴╦└¹ØÖŻ¼╔§ų┴Ą¶▀MĪ░┘uĄ├įĮČÓĪó╠ØōpįĮČÓĪ▒Ą─╣ų╚”Ż¼ķLŲ┌üĒ┐┤Ģ■ōp║”ŲĘ┼ŲārųĄĪŻ

ė┌╩ŪŻ¼ą┬▓Ķ’ŗŲĘ┼Ųķ_╩╝Ęų╗»Ż║ėąĄ─ĘeśOæ{ĮĶča┘NĄ─¢|’L(f©źng)öU┤¾╩ął÷Ę▌Ņ~Ż¼ėąĄ─ät░┤▒°▓╗äėŻ¼Š▄Į^▒╗Ą═ār╣³ÆČĪŻ

ļSų°Ī░ą┬▓Ķ’ŗ┴∙ąĪ²łĪ▒Ż©├█č®▒∙│ŪĪó░į═§▓Ķ╝¦Īó╣┼▄°Īó▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Īó─╬讥─▓ĶŻ®░ļ─Ļł¾Ą─Ļæ└m(x©┤)░l(f©Ī)▓╝Ż¼▀@ł÷┤¾æ(zh©żn)Ą─šµīŹė░ĒæųØuŪÕ╬·ĪŻ─╠▓ĶąąśI(y©©)ĄĮĄū┘Ź┴╦ČÓ╔┘ÕXŻ┐Ī░┴∙ąĪ²łĪ▒ųąšl│įĄĮ┴╦ūŅČÓ╝t└¹Ż┐«ö(d©Īng)ča┘N│▒═╦║¾Ż¼╦³éā─▄ʱŠS│ųĖ▀į÷ķLŻ┐

▀@ą®å¢Ņ}Ą─┤░ĖŻ¼ęčĮø(j©®ng)īæį┌░ļ─Ļł¾└’ĪŻ

1

ą┬▓Ķ’ŗ╔Ž░ļ─ĻŻ║

ĀI╩š┤¾ØqŻ¼Ęų╗»╝ėäĪ

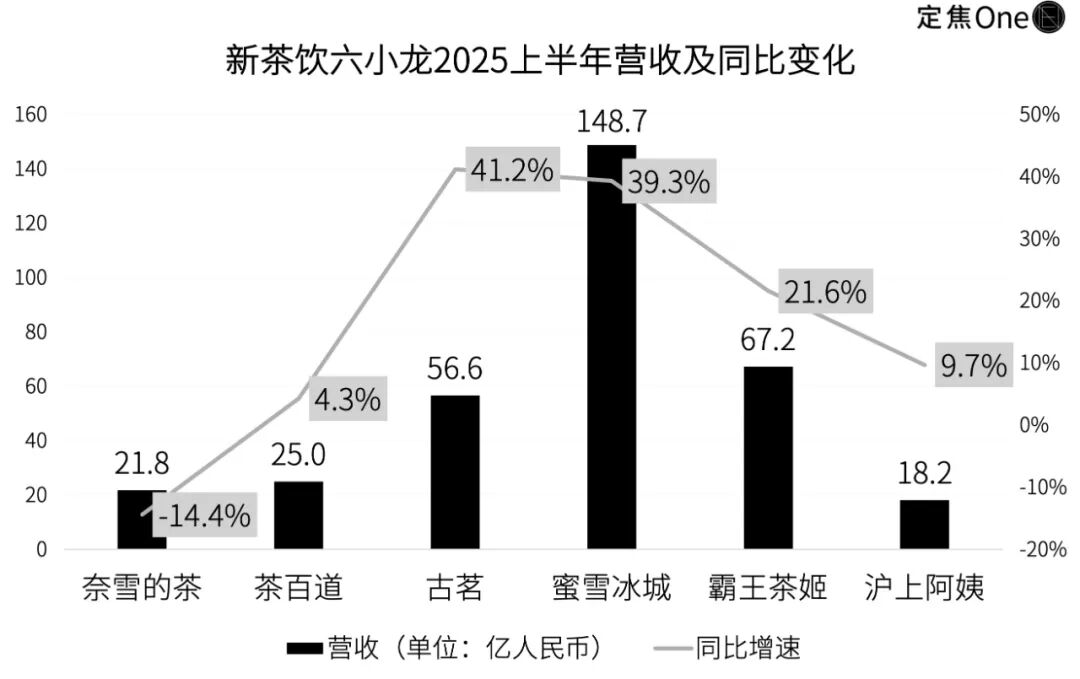

2025╔Ž░ļ─ĻŻ¼Ī░ą┬▓Ķ’ŗ┴∙ąĪ²łĪ▒š¹¾w▒Ē¼F(xi©żn)┐╔╚”┐╔³cŻ¼Ą½│÷¼F(xi©żn)├„’@Ęų╗»ĪŻ╬ęéāų„ę¬Å─ĀI╩šĪóā¶└¹ØÖĪóķTĄĻöĄ(sh©┤)┴┐╚²éĆŠSČ╚üĒĘų╬÷Ī¬Ī¬ĀI╩š¾w¼F(xi©żn)╩ął÷ęÄ(gu©®)─ŻŻ¼ā¶└¹ØÖĮę╩Šė»└¹─▄┴”Ż¼ķTĄĻöĄ(sh©┤)┴┐ätøQČ©╬┤üĒĄ─į÷ķLØō┴”Ż¼▀@╚²š▀╗∙▒Š─▄╣┤└š│÷ę╗éĆŲĘ┼ŲĄ─Įø(j©®ng)ĀIĀŅørĪŻ

Ž╚üĒ┐┤ĀI╩šĪŻ│²─╬讥─▓Ķ═ŌŻ¼ŲõėÓ╬Õ╝ęŠ∙īŹ¼F(xi©żn)┴╦═¼▒╚╔ŽØqĪŻ

├█č®▒∙│Ūęį148.7ā|į¬└^└m(x©┤)ŅI(l©½ng)┼▄ąąśI(y©©)Ż¼¾w┴┐┤¾Ę∙ŅI(l©½ng)Ž╚Ż╗Ą┌Č■╠▌ĻĀųąŻ¼░į═§▓Ķ╝¦Ż©67.2ā|į¬Ż®┼c╣┼▄°Ż©56.6ā|į¬Ż®š╣ķ_ĖéĀÄŻ╗▓Ķ░┘Ą└Ż©25ā|į¬Ż®Īó─╬讥─▓ĶŻ©21.8ā|į¬Ż®Īó£¹╔Ž░óę╠Ż©18.2ā|į¬Ż®ät╠Äė┌Ą┌╚²╠▌ĻĀĪŻ

Å─ØqĘ∙üĒ┐┤Ż¼╣┼▄°ĀI╩š═¼▒╚į÷ķL41.2%Ż¼į÷╦┘┼┼į┌Ą┌ę╗ĪŻ├█č®▒∙│ŪĀI╩šęčĮø(j©®ng)╩Ū░┘ā|ęÄ(gu©®)─ŻŻ¼╚į╚╗▒Ż│ųų°39.3%Ą─Ė▀į÷Ę∙ĪŻ░į═§▓Ķ╝¦ę▓ŠS│ųų°ā╔╬╗öĄ(sh©┤)Ą─═¼▒╚į÷Ę∙ĪŻ─╬讥─▓Ķät│╔×ķ╬©ę╗ĀI╩šŽ┬╗¼Ą─ŲĘ┼ŲĪŻ

▀@ĘN▓Ņ«É┼c╔╠śI(y©©)─Ż╩ĮŽÓĻP(gu©Īn)ĪŻ

│²─╬讥─▓Ķų«═ŌŻ¼├█č®▒∙│ŪĪó╣┼▄°Ą╚╬Õ╝ęŲĘ┼ŲŠ∙ęį╝ė├╦×ķų„Ż¼╝ė├╦ĄĻöĄ(sh©┤)┴┐š╝▒╚│¼▀^90%ĪŻ╦³éāĄ─ĀI╩š▓óĘŪų▒ĮėüĒūįė┌┘u─╠▓ĶŻ¼Č°╩ŪüĒūįė┌Ž“╝ė├╦╔╠┘uįŁ┴Ž║═įO(sh©©)éõŻ¼ęį╝░╩š╚Ī║¾└m(x©┤)Ą─╣▄└Ē┘MĪŻ▀@ęŌ╬Čų°Ż¼╝ė├╦╔╠╝░╝ė├╦ķTĄĻįĮČÓŻ¼╣½╦ŠĄ─ĀI╩šŠ═įĮĖ▀ĪŻ

Č°─╬讥─▓ĶęįūįĀI─Ż╩Į×ķų„Ż¼ķ_ĄĻ│╔▒ŠČ╝╩ŪŲĘ┼Ųūį╠═č³░³Ż¼╦³Į±─Ļ╔Ž░ļ─Ļ▓óø]ėąöUÅłķTĄĻŻ¼Ę┤Č°▀Ć═¼▒╚┐s£p13.5%Ż¼ų▒Įė═Ž└█ĀI╩š▒Ē¼F(xi©żn)ĪŻ

į┘┐┤ā¶└¹ØÖŻ¼Ė„ą┬▓Ķ’ŗŲĘ┼ŲĄ─└¹ØÖį÷ķL┼cĀI╩š▓óĘŪ═Ļ╚½═¼▓ĮĪŻ

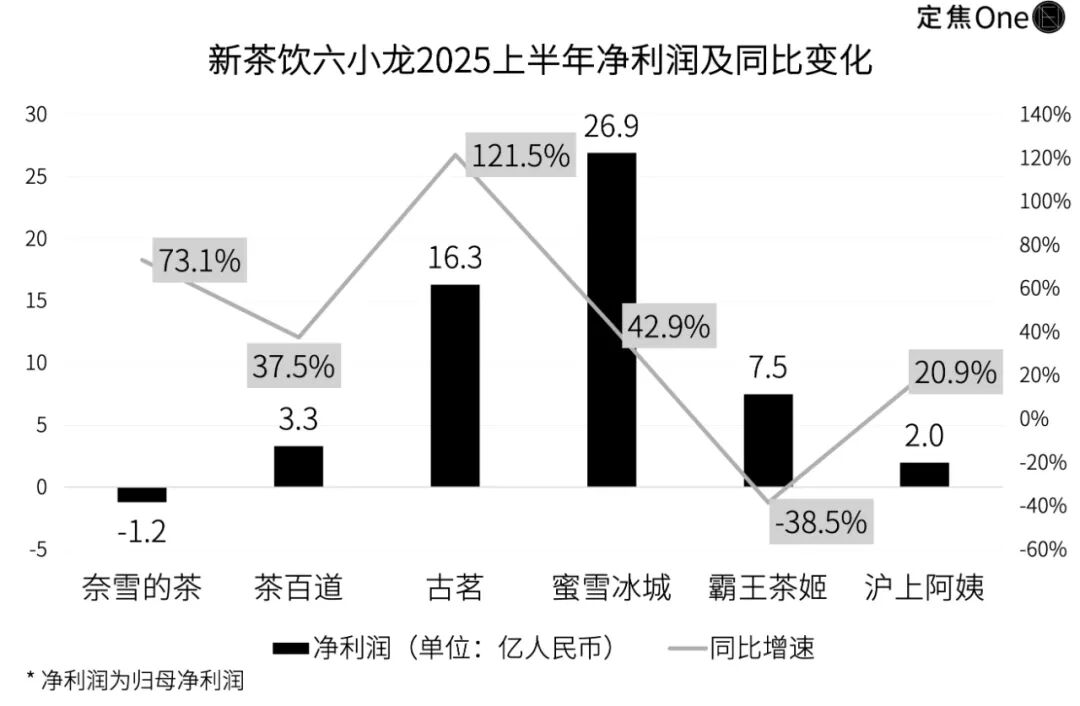

├█č®▒∙│Ūæ{ĮĶęÄ(gu©®)─Żā×(y©Łu)ä▌īŹ¼F(xi©żn)ā¶└¹ØÖ26.9ā|į¬Ż¼═¼▒╚į÷ķL42.9%Ż¼┘ŹÕX─▄┴”┼┼į┌Ą┌ę╗ĪŻ

╣┼▄°į÷╦┘ūŅ┐ņŻ¼ā¶└¹ØÖ16.3ā|į¬Ż¼═¼▒╚į÷ķL121.5%ĪŻ▀@Ą├ęµė┌ČÓŠS▓▀┬į▓╝ŠųŻ║ę╗▀ģ▀MąąķTĄĻöUÅłŻ¼ę╗▀ģ│ų└m(x©┤)═Ų│÷ą┬ŲĘ╠ß╔²å╬ĄĻą¦┬╩ĪŻ2025╔Ž░ļ─ĻŻ¼Ųõå╬ĄĻ╚šŠ∙GMVÅ─╚ź─Ļ═¼Ų┌Ą─6200į¬╠ß╔²ų┴7600į¬ĪŻ

┴Ņ╚╦ęŌ═ŌĄ─╩Ū░į═§▓Ķ╝¦ĪŻ╦³ę╗ų▒į┌ā¶└¹ØÖ╔Ž▒Ē¼F(xi©żn)ā×(y©Łu)ąŃŻ¼╔Ž░ļ─ĻĄ─ā¶└¹ØÖģs═¼▒╚Ž┬ĮĄ38.5%ų┴7.5ā|ĪŻžöł¾ųąĮo│÷Ą─ĮŌßī╩ŪŻ¼╩▄ĄĮõN╩█┘Mė├╝żį÷Īó╣╔ÖÓ(qu©ón)╝żäŅ│╔▒Šį÷╝ėęį╝░║Ż═ŌöUÅłÄ¦üĒĖ▀Ņ~═Č╚ļĄ─ė░ĒæĪŻ

─╬讥─▓Ķ▒M╣▄ęčĮø(j©®ng)┤¾Ę∙£p╠ØŻ¼Ą½╚į╚╗ø]─▄īŹ¼F(xi©żn)ė»└¹Ż¼ā¶╠Øōp1.2ā|į¬Ż¼ę▓╩Ū▀@┴∙╝ęųą╬©ę╗▀Ćø]┘ŹÕXĄ─ą┬▓Ķ’ŗĪŻ

ūŅ║¾üĒ┐┤ķ_ĄĻŪķørĪŻ

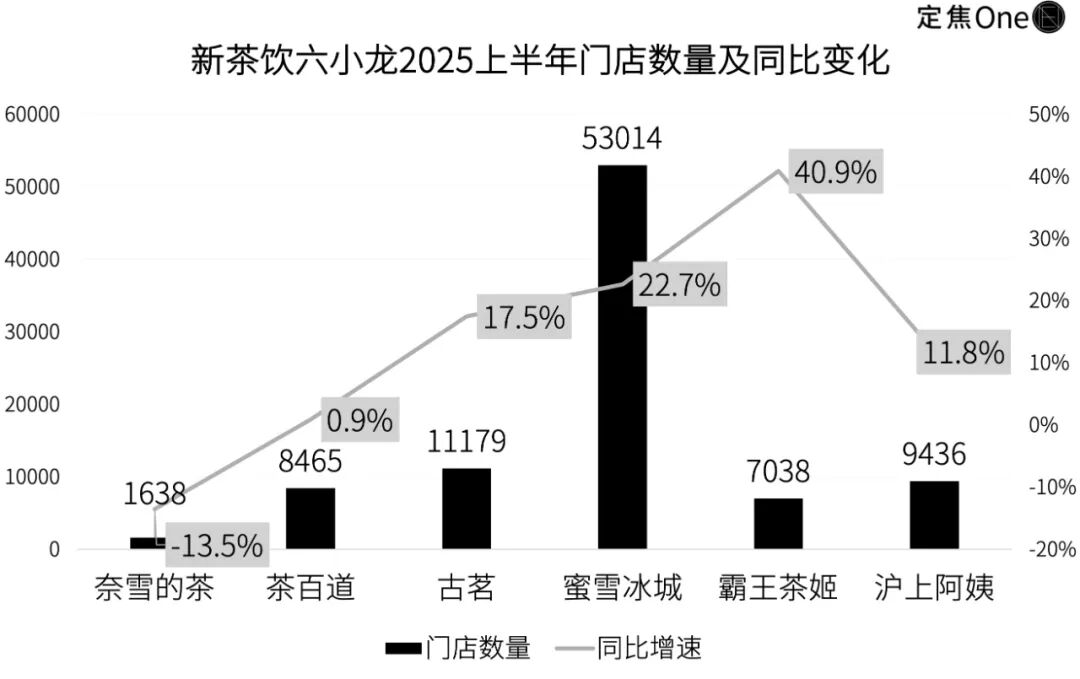

├█č®▒∙│ŪĄ─ķTĄĻöĄ(sh©┤)┴┐═╗ŲŲ5.3╚f╝ęŻ¼╩ŪĄ┌Č■├¹╣┼▄°Ż©1.1╚f╝꯮Ą─Į³5▒ČĪŻ

░į═§▓Ķ╝¦ätį┌öUÅł╦┘Č╚╔ŽūŅ╝ż▀MŻ¼ķTĄĻöĄ(sh©┤)┴┐▀_7038╝ęŻ¼═¼▒╚į÷ķL40.9%ĪŻ£¹╔Ž░óę╠Ż©9436╝꯮┼c▓Ķ░┘Ą└Ż©8465╝꯮▒Ż│ųĘĆ(w©¦n)▓Įį÷ķLĪŻ─╬č®ät─µä▌╩š┐sų┴1638╝ęĪŻ

Ū░╬─ęčĮø(j©®ng)šf▀^Ż¼ė╔ė┌▓╔╚Ī╝ė├╦─Ż╩ĮŻ¼ōĒėąĖ³ČÓķTĄĻöĄ(sh©┤)Š═Ą╚═¼ė┌─▄┘ŹĖ³ČÓÕXŻ¼ę“┤╦Ņ^▓┐─╠▓ĶŲĘ┼Ųę╗ų▒║▄ųžęĢķTĄĻöUÅłŻ¼ūŅŠ▀┤·▒ĒąįĄ─Š═╩Ū├█č®▒∙│ŪŻ¼╝┤▒ŃķTĄĻöĄ(sh©┤)┴┐ęčĮø(j©®ng)┤¾Ę∙│¼▀^Ųõ╦¹ŲĘ┼ŲŻ¼╚į▒Ż│ųų°22.7%Ą─į÷ķLĪŻ

š¹¾wüĒ┐┤Ż¼Ī░ą┬▓Ķ’ŗ┴∙ąĪ²łĪ▒Ą─╔Ž░ļ─ĻĖéĀÄę└┼f╝ż┴ęŻ¼ļm╚╗├█č®▒∙│ŪĄ─└Ž┤¾╬╗ų├ļyęį║│äėŻ¼Ą½╣┼▄°│╔×ķ╔Ž░ļ─ĻĄ─║┌±RĪŻČ°įŁ▒Š▒╗ęĢ×ķ├█č®▒∙│ŪūŅ┤¾ī”╩ųĄ─░į═§▓Ķ╝¦Ż¼ät├µ┼Rų°öUÅłŲ┌Ą─│╔▒Š┐╝“ׯ¼╚ń║╬į┌ęÄ(gu©®)─Żį÷ķL┼c└¹ØÖŲĮ║Ōų«ķgšęĄĮūŅā×(y©Łu)ĮŌŻ¼╩Ū«ö(d©Īng)Ž┬ąĶę¬ųž³cĮŌøQĄ─å¢Ņ}ĪŻų┴ė┌▓Ķ░┘Ą└┼c£¹╔Ž░óę╠Ż¼▒Ż│ųųąĄ╚╦┘Č╚ĘĆ(w©¦n)ĮĪ░l(f©Ī)š╣Ż¼─╬讥─▓ĶätĄ¶ĻĀ├„’@ĪŻ

2

═Ō┘u┤¾æ(zh©żn)Ż║

├█č®─╬č®│į╝t└¹Ż¼░į═§▓Ķ╝¦║▄╩▄é¹

╚ń╣¹šfĪ░ą┬▓Ķ’ŗ┴∙ąĪ²łĪ▒Ė„╝ęĄ─Įø(j©®ng)ĀI▓▀┬įøQČ©┴╦╗∙▒Š▒PŻ¼─Ū├┤Į±─Ļ╔Ž░ļ─Ļžöł¾▒│║¾Ż¼▀Ćėąę╗éĆ▓╗╚▌║÷ęĢĄ─═Ō▓┐ūā┴┐Ī¬Ī¬═Ō┘uča┘N┤¾æ(zh©żn)ĪŻ

Į±─Ļ4į┬Ż¼░ó└’Īó├└łFĪ󊮢|╚²╝ęŲĮ┼_╝Ŗ╝Ŗ╝ė┤ača┘NŻ¼─╠▓Ķ┐¦Ę╚│╔×ķųž³cŲĘŅÉĪŻ

─╠▓Ķ┐¦Ę╚ų«╦∙ęį│╔×ķŲĮ┼_ø_┴┐Ą─Ī░ŽŃGGĪ▒Ż¼įŁę“║▄║åå╬Ż║į┌╣®ĮoČ╦Ż¼ŲĘ┼Ų▀Bµi╗»┬╩Ė▀ĪóķTĄĻČÓŻ¼ŲĘŅÉś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚Ė▀Īó│÷ŲĘ┐ņŻ╗į┌Ž¹┘Mš▀Č╦Ż¼┐┤ĄĮ▒Ńę╦įĖęŌČÓ┘Ię╗▒ŁŻ¼┤┘õNėåå╬┴ó±R╔Ž┴┐Ż¼ča┘NęŖą¦┐ņĪŻ

ć°ūCć°ļHī”Š®¢|å╬┴┐Ęų▓╝Ą─š{(di©żo)čą’@╩ŠŻ¼4į┬15╚šĄ─ėåå╬ųąŻ¼▓Ķ’ŗ║═š²▓═Ą─▒╚└²╝s×ķ50%:50%Ż¼ŲõųąŻ¼▓Ķ’ŗęį▒¼┐ŅSKU×ķų„ĪŻ

Č╠Ų┌ā╚(n©©i)Ż¼Š▐Ņ~ča┘N’@ų°┤╠╝ż┴╦ą┬▓Ķ’ŗĄ─═Ō┘uėåå╬┴┐Ż¼ę▓└Łäė┴╦▓┐Ęųą┬▓Ķ’ŗŲĘ┼ŲĄ─śI(y©©)┐āĪŻ

├█č®╝»łFį┌žöł¾ļŖįÆĢ■╔Ž▒Ē╩ŠŻ¼ŲĮ┼_Ą─Č╠Ų┌ča┘N═Ųäė┴╦ć°ā╚(n©©i)ĄĻŠ∙ĀIśI(y©©)Ņ~Ą─╠ß╔²Ż¼į÷┴┐ėåå╬ę▓╠ß╔²┴╦ķTĄĻė»└¹─▄┴”ĪŻ

╣┼▄°ę▓į┌žöł¾ųą┼¹┬Č┴╦│÷▒ŁöĄ(sh©┤)Ż¼å╬ĄĻ╚šŠ∙╩█│÷▒ŁöĄ(sh©┤)439▒ŁŻ¼═¼▒╚į÷ķL17.4%Ż¼▓┐Ęųį÷┴┐üĒūįča┘NĦüĒĄ─ąĶŪ¾ßīĘ┼ĪŻ

═¼śė│įĄĮ╝t└¹Ą─▀Ćėą─╬讥─▓ĶŻ¼ļm╚╗╦³śI(y©©)┐āš¹¾w│ąē║Ż¼Ą½Ųõå╬ĄĻ╚šŠ∙GMV▀_ĄĮ7600į¬Ż¼═¼▒╚į÷ķL4.1%Ż¼å╬ĄĻ╚šŠ∙╩█│÷▒ŁöĄ(sh©┤)296.3▒ŁŻ¼═¼▒╚į÷ķL11.4%ĪŻŲõ╚²┤¾╩█┘uŪ■Ą└ųąŻ¼āH═Ō┘uėåå╬õN╩█Ņ~═¼▒╚į÷ķL7.5%Ż¼š╝▒╚▀_ĄĮ┐é¾wĄ─48.1%Ż¼ķTĄĻ³cå╬║═ūį╠ߊ∙│÷¼F(xi©żn)═¼▒╚ĮĄĄ═ĪŻ

ę╗╬╗╝ė├╦┴╦ČÓ╝ę├█č®▒∙│ŪķTĄĻĄ─╔╠╝ęąĪäóĖµįVĪĖČ©Į╣OneĪ╣Ż¼▀@┤╬═Ō┘u┤¾æ(zh©żn)ūī╦¹éā═Ō┘uŪ■Ą└Ą─ėåå╬┴┐▒®į÷Ż¼└¹ØÖę▓ėą╦∙į÷ķLŻ¼īŹ¼F(xi©żn)┴╦Č╠Ų┌└¹║├ĪŻ

Ą½╦¹ėXĄ├Ż¼▒Š┤╬ča┘NĖ³└¹║├å╬ārį┌15į¬ū¾ėęĄ─ą┬▓Ķ’ŗŲĘ┼ŲĪŻ

Ī░═Ō┘uŲĮ┼_═©│ŻĢ■įO(sh©©)ų├ča┘NķTÖæŻ¼▒╚╚ńĪ«ØM17£p10Ī»Ż¼å╬ār15į¬ū¾ėęĄ─▓Ķ’ŗŻ¼į┌»B╝ėča┘N║¾Ż¼ė├æ¶īŹļHų¦ĖČĮŅ~┤¾Ę∙ĮĄĄ═ĪŻČ°å╬ār▀^Ą═Ą─▓Ķ’ŗ┐╔─▄¤oĘ©▀_ĄĮŲ╦═ārŻ¼¤oĘ©ŽĒ╩▄ča┘NŻ¼å╬ār▀^Ė▀Ą─▓Ķ’ŗę▓Ģ■ę“ča┘N║¾ārĖ±╚įŲ½Ė▀Ż¼ė░Ēæė├涎┬å╬ĪŻĪ▒╦¹▒Ē╩ŠĪŻ

ĮY(ji©”)║ŽĖ„ŲĘ┼ŲĄ─╚╦Š∙Ž¹┘MüĒ┐┤Ż¼▓Ķ░┘Ą└Īó╣┼▄°Īó─╬讥─▓ĶĪó£¹╔Ž░óę╠Č╝į┌▀@éĆ┤¾ų┬ĘČć·ā╚(n©©i)ĪŻ

┘Y╔ŅŽ¹┘M═Č┘Y╚╦ĻÉ─¼─¼ĮŌßīŻ¼═Ō┘u┤¾æ(zh©żn)Ą─┤_ī”▓╗═¼ār╬╗▓Ķ’ŗŲĘ┼ŲĦüĒĄ─į÷┴┐▓╗ę╗śėŻ¼Ą½ī”├█č®▒∙│ŪĦüĒĄ─▓©äė▌^ąĪĪŻča┘Nū„×ķų▄Ų┌ąįąą×ķŻ¼▓╗Ģ■ę╗ų▒│ų└m(x©┤)Ż¼Ą½ča┘NŲ┌ķgĦüĒĄ─ŲĘ┼Ų═Ō┘uėåå╬ØB═Ė║═ŠĆ╔ŽŲĘ┼ŲĖ±Šųūā╗»╩Ūę╗Č©Ą─Ż¼├█č®ė╔ė┌įŁ▒ŠČ©╬╗Š═Ė³×ķ▓Ņ«É╗»Ż¼╦∙ęįča┘NĮY(ji©”)╩°║¾ė░Ēæ┤¾Ė┼┬╩ę▓╩ŪūŅąĪĄ─ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ø]ėą╔ŅČ╚ģó┼c▒Š┤╬═Ō┘u┤¾æ(zh©żn)Ą─░į═§▓Ķ╝¦Ę┤Č°│ąē║Ż¼Ųõ┤¾ųą╚Aģ^(q©▒)├┐╝ęķTĄĻĄ─ŲĮŠ∙į┬GMV×ķ40.4╚fŻ¼═¼▒╚ĮĄĄ═23%ĪŻ░į═§▓Ķ╝¦▒Ē╩ŠŻ¼ĮĄĄ═Ą─ų„ę¬įŁę“ėąČ■Ż¼ę╗╩Ū2024─ĻQ2öĄ(sh©┤)ō■(j©┤)«É│ŻÅŖä┼Ż¼╗∙öĄ(sh©┤)▌^Ė▀Ż¼Č■╩Ūø]ėąģó┼c═Ō┘u┤¾æ(zh©żn)Ž┬Ą─š█┐█╗ŅäėŻ¼ī¦(d©Żo)ų┬▓┐Ęų┐═į┤Ģ║ĢrĘų┴„Ż¼ė░Ēæ┴╦õN╩█▒Ē¼F(xi©żn)ĪŻ

ėąÅ─śI(y©©)š▀Ęų╬÷Ż¼░į═§▓Ķ╝¦ų«╦∙ęį▓╗╔ŅČ╚ģó┼c▒Š┤╬═Ō┘u┤¾æ(zh©żn)Ż¼╩Ūę“×ķŲõ╩Ū╬©ę╗ę╗╝ęį┌├└╣╔╔Ž╩ąĄ─ą┬▓Ķ’ŗŲĘ┼ŲŻ¼├└╣╔ī”Ų¾śI(y©©)Ą─╣└ųĄĖ³┐┤ųžą¦┬╩Č°ĘŪęÄ(gu©®)─ŻĪŻļm╚╗ģó┼c═Ō┘u┤¾æ(zh©żn)─▄ĦüĒČ╠Ų┌└¹ØÖį÷ķLŻ¼Ą½└¹ØÖ┬╩Ģ■Ž┬ĮĄĪŻ

┘Y▒Š╩ął÷Ą─Ę┤üę▓║▄ų▒ĮėŻ¼╩▄ęµė┌ča┘N└ŁäėĄ─śI(y©©)┐āĖ─╔ŲŻ¼ķTĄĻęÄ(gu©®)─Ż┼┼├¹Ū░Č■Ą─├█č®▒∙│Ū║═╣┼▄°Ż©2025─Ļ2į┬╔Ž╩ąų┴Į±Ż®Ą─╣╔ār─Ļā╚(n©©i)ØqĘ∙Š∙│¼▀^100%ĪŻĖ▀╩ó┤╦Ū░╔§ų┴ę“×ķ═Ō┘uča┘N▀Ć╔Žš{(di©żo)┴╦ī”├█č®▒∙│Ū║═╣┼▄°Ą─ė»└¹ŅA(y©┤)£yŻ¼Ųõųą├█č®▒∙│Ū2025─Ļ╚½─Ļā¶└¹ØÖŅA(y©┤)£y╔Žš{(di©żo)1%ų┴54ā|į¬Ż¼╣┼▄°╔Žš{(di©żo)9%ų┴22ā|į¬ĪŻ

Č°╚▒Ž»ča┘NĄ─░į═§▓Ķ╝¦Ż¼╣╔ārŽ┬Ą°31.8%Ż¼┘Y▒Š╩ął÷ī”ė┌▓╗═¼Įø(j©®ng)ĀI▓▀┬įĄ─æB(t©żi)Č╚▓Ņ«É▒╗▀Mę╗▓ĮĘ┼┤¾ĪŻ

ĻÉ─¼─¼šJ(r©©n)×ķŻ¼╔Ž░ļ─Ļą┬▓Ķ’ŗĄ─śI(y©©)┐ā▒Ē¼F(xi©żn)▓╗ÕeŻ¼ę╗ĘĮ├µ╩Ū│įĄĮ┴╦═Ō┘u┤¾æ(zh©żn)Ą─╝t└¹Ż¼┴Ēę╗ĘĮ├µĄ├ęµė┌Ž─╝Š╩ŪõN╩█═·╝ŠĪŻą┬▓Ķ’ŗąąśI(y©©)╩«Ęų┐┤ųžęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼┼cķTĄĻöĄ(sh©┤)┴┐ų▒ĮėÆņŃ^Ż¼▀@╩Ū╣┼▄°║═├█č®▒∙│Ū╣╔ār┤¾ØqĄ─ų„ę¬įŁę“Ż¼Č°Ė▀╩óų«╦∙ęįī”╣┼▄°ė»└¹ŅA(y©┤)£yĄ─š{(di©żo)Ė▀Ę∙Č╚Ė▀ė┌├█č®▒∙│ŪŻ¼╩Ūę“×ķ├█č®▒∙│Ūį┌▀\ĀI╔Ž┐╔│ų└m(x©┤)ā×(y©Łu)╗»Ą─▀ģļHą¦ęµ┐╔─▄ąĪė┌╣┼▄°ĪŻ

▓╗▀^Ż¼▀@ł÷═Ō┘u┤¾æ(zh©żn)▓óĘŪø]ėąļ[ænĪŻ

Ė▀╩óųĖ│÷Ż¼ča┘N×ķįŁ▒Š▒Ē¼F(xi©żn)▓╗╝čĄ─ŲĘ┼Ų╠ß╣®ų¦ō╬Ż¼£pŠÅ┴╦ķTĄĻĻP(gu©Īn)ķ]╦┘Č╚Ż¼┤“üyįŁėąąąśI(y©©)š¹║Ž┌ģä▌ĪŻča┘N═╦│▒║¾Ż¼å╬ĄĻį÷ķLīó│ąē║Ż¼ąąśI(y©©)š¹║Ž▓ĮĘźīó╗ųÅ═(f©┤)Ż¼Š▀éõ╣®æ¬(y©®ng)µ£║═ŲĘ┼Ųā×(y©Łu)ä▌Ą─Ņ^▓┐ŲĘ┼ŲīóÅ─ųą╩▄ęµĪŻ

Å─śI(y©©)š▀═¼śėą─┤µō·(d©Īn)ænŻ¼ę╗Ą®ŲĮ┼_ča┘N╚ĪŽ¹Ż¼Ž¹┘Mš▀┘Å┘I─╠▓ĶĄ─ęŌįĖ┐╔─▄Ģ■Ž┬ĮĄĪŻ╔╠╝ęąĪäóų▒čįŻ¼Ī░├┐┘u│÷ę╗▒Ł─╠▓ĶŻ¼└¹ØÖČ╝į┌ūā▒ĪŻ¼═Ō┘uŪ■Ą└▀ĆĘų┴„┴╦┤¾┴┐ŠĆŽ┬ė├æ¶Ż¼ęį║¾ŅÖ┐═┐╔─▄▓╗įĖęŌį┘╗©įŁārŽ┬å╬ĪŻĪ▒

Ų¾śI(y©©)Č╦ę▓Ėą╩▄ĄĮ┴╦ē║┴”Ż¼├█č®▒∙│Ū▒Ē╩ŠŻ¼Ž┬å╬╝żį÷ĮoķTĄĻĦüĒĄ─ē║┴”Ż¼ī”ķTĄĻĘ■äš(w©┤)┘|(zh©¼)┴┐ĪóĄĻåT¾w“×ĪóŽ¹┘Mš▀¾w“×Č╝įņ│╔┴╦ę╗ą®žō(f©┤)├µė░ĒæĪŻ╣½╦ŠęčęŌūRĄĮŻ¼7į┬═Ō┘uśI(y©©)äš(w©┤)į÷╦┘ŽÓ▒╚6į┬Ę▌ėą╦∙Ę┼ŠÅŻ¼╬┤üĒ═Ō┘uśI(y©©)äš(w©┤)ŅA(y©┤)ėŗīóųØu╗žÜw│ŻæB(t©żi)ĪŻ

ė╔┤╦┐┤üĒŻ¼ča┘N┤¾æ(zh©żn)ļm╚╗Č╠Ų┌╠ß╔²┴╦ąąśI(y©©)╗Ņ▄SČ╚Ż¼Ą½─▄ʱį┌ča┘N═╦│▒║¾└^└m(x©┤)ĘĆ(w©¦n)ĮĪį÷ķLŻ¼▓┼╩Ūī”▓Ķ’ŗŲĘ┼ŲĄ─šµš²┐╝“×ĪŻ

3

ča┘Nų«║¾Ż║

║Ż═ŌöUÅł┼cĄ┌Č■Ū·ŠĆ

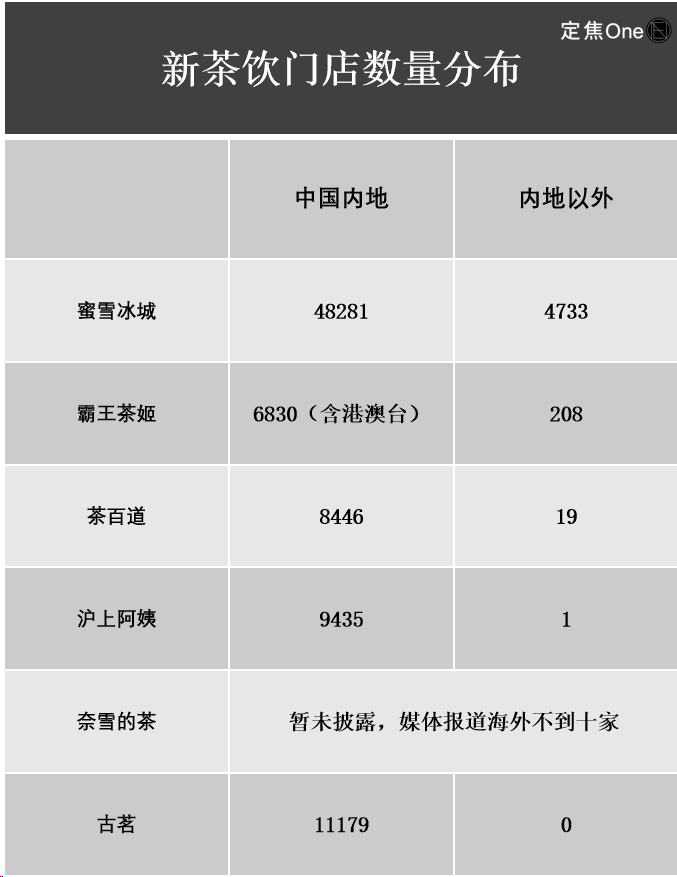

ą┬▓Ķ’ŗŲĘ┼Ų╚į╠Äį┌ĖéĀÄ╝ż┴ęųąŻ¼Ė„╝ęę▓ŪÕ│■Ż¼▒╚Ų┤ė▓īŹ┴”Ż¼ę¬┐┐═žš╣ą┬╩ął÷┼c▓╝ŠųČÓį¬śI(y©©)äš(w©┤)ĪŻ

ć°ā╚(n©©i)ą┬▓Ķ’ŗ╩ął÷ųØu┌ģė┌’¢║═Ż¼šŁķT▓═č█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2024─Ļ12į┬15╚šĄ─Į³ę╗─Ļā╚(n©©i)Ż¼╚½ć°ą┬ķ_─╠▓ĶĄĻ12.77╚f╝ęŻ¼Ą½═¼Ų┌ā¶į÷ķTĄĻ×ķ-1.78╚f╝ęĪŻ▀@ęŌ╬Čų°ĻP(gu©Īn)ĄĻöĄ(sh©┤)ęč│¼▀^ķ_ĄĻöĄ(sh©┤)Ż¼▀@ę▓Ų╚╩╣ŲĘ┼Ų▓╗Ą├▓╗īó─┐╣Ō═ČŽ“║Ż═ŌĪŻ

▓╗▀^Ż¼│÷║Ż▓ó▓╗╚▌ęūĪŻ╣┼▄°Ģ║¤o║Ż═ŌķTĄĻŻ¼£¹╔Ž░óę╠ę▓āHį┌±RüĒ╬„üåėąę╗╝ęŻ¼ŽÓ▒╚ų«Ž┬Ż¼├█č®▒∙│Ū║═░į═§▓Ķ╝¦│÷║ŻŽÓī”čĖ╦┘ĪŻ

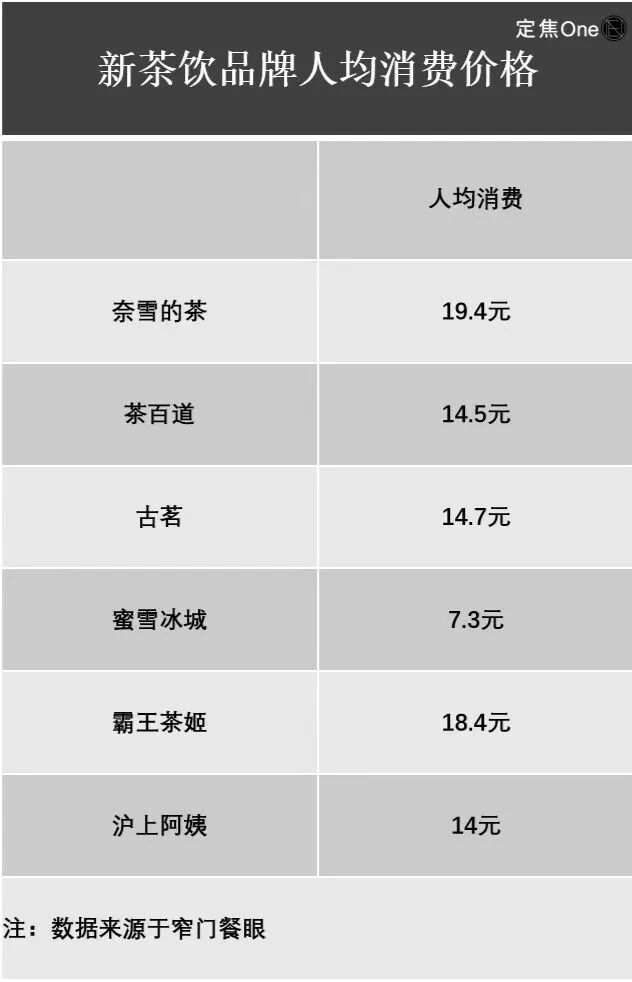

├█č®▒∙│Ūį┌2024─ĻĄū║Ż═ŌķTĄĻöĄ(sh©┤)┴┐ęčĮø(j©®ng)▀_ĄĮ4895╝ęŻ¼▌^2023─Ļ═¼Ų┌į÷╝ė564╝ęŻ¼ŽÓ«ö(d©Īng)ė┌ŲĮŠ∙├┐ų▄Č╝ą┬ķ_10ČÓ╝ęĄĻŻ¼▓óŪę▓▀┬į╔Žę▓Å═(f©┤)┐╠ć°ā╚(n©©i)Ą─Ī░śOų┬ąįār▒╚Ī▒┬ĘŠĆĪŻęį▒∙õ┐┴▄║═ÖÄ├╩╦«ś╦(bi©Īo)£╩(zh©│n)▒Ł×ķ└²Ż¼├█č®▒∙│Ūį┌±RüĒ╬„üå╝¬┬ĪŲ┬Ą─Č©ār×ķ4-6į¬Ż¼į┌«ö(d©Īng)?sh©┤)ž╩«Ęų╩▄ÜgėŁĪŻ

Ą½▀M╚ļ2025─Ļ╔Ž░ļ─ĻŻ¼├█č®▒∙│ŪĄ─║Ż═ŌöUÅł╦┘Č╚├„’@Ę┼ŠÅŻ¼ę╗─Ļā╚(n©©i)āHą┬į÷128╝ęĪŻžöł¾Įo│÷Ą─ĮŌßī╩ŪŻ¼├█č®▒∙│Ūī”ėĪ─ßĪóįĮ─ŽĄ╚ųž³c╩ął÷Ą─┤µ┴┐ķTĄĻīŹ╩®┴╦▀\ĀIš{(di©żo)š¹┼cā×(y©Łu)╗»ĪŻ

├█č®▒∙│Ū╝¬┬ĪŲ┬─│ķTĄĻārĖ± / ĪĖČ©Į╣OneĪ╣öz

░į═§▓Ķ╝¦Ą─║Ż═Ō▒Ē¼F(xi©żn)ätŽÓī”┴┴č█ĪŻĮžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼Ųõį┌±RüĒ╬„üåĪóą┬╝ėŲ┬ĪóėĪČ╚─ß╬„üåĪó╠®ć°╝░├└ć°Ą╚╬Õ┤¾╩ął÷ķ_│÷208╝ęķTĄĻŻ¼Į³ę╗─Ļā╚(n©©i)ą┬į÷93╝ęŻ¼└Łäė║Ż═Ō╩ął÷GMV═¼▒╚į÷ķL77.4%Ż¼▀_ĄĮ2.4ā|ĪŻ

ō■(j©┤)┴╦ĮŌŻ¼░į═§▓Ķ╝¦į┌║Ż═Ōū▀Ą─╩ŪųąČ╦┬ĘŠĆŻ¼ęį├└ć°┬Õ╔╝┤ē×ķ└²Ż¼å╬▒Ł╩█ārį┌35į¬-50į¬Ż¼║═«ö(d©Īng)?sh©┤)ž┤¾ČÓö?sh©┤)─╠▓ĶŲĘ┼ŲārĖ±│ųŲĮŻ¼Ą½ķTĄĻčbą▐╩«Ęųūóųžųąć°é„Įy(t©»ng)╬─╗»╠ž╔½ĪŻ

░į═§▓Ķ╝¦┬Õ╔╝┤ēķTĄĻārĖ± / ĪĖČ©Į╣OneĪ╣öz

│²┴╦▓╝Šų║Ż═Ō╩ął÷Ż¼ą┬▓Ķ’ŗŲĘ┼Ųę▓į┌╠Į╦„Ą┌Č■į÷ķLŪ·ŠĆŻ¼┤“įņČÓį¬«a(ch©Żn)ŲĘŻ¼ė╚Ųõ╩Ū┐¦Ę╚Ż¼│╔×ķ▒ŖČÓŲĘ┼ŲĄ─╩ū▀xĘĮŽ“ĪŻ

▒╚╚ń├█č®▒∙│ŪŲņŽ┬Ą─ąę▀\┐¦Ż¼ĄĮĮ±─Ļ7į┬ĄūķTĄĻöĄ(sh©┤)┴┐│¼7000╝ęŻ¼Ūęķ_ĄĻ╬╗ų├Č╝ŠoÓÅ├█č®▒∙│ŪķTĄĻŻ¼ā╔š▀ą╬│╔┴╦ŲĘ┼Ų┬ō(li©ón)äėĪŻ

£¹╔Ž░óę╠įńį┌2022─ĻŠ══Ų│÷Ī░£¹┐¦Ī▒ŲĘ┼ŲŻ¼ø]ėąå╬¬Üķ_ĄĻČ°╩ŪįO(sh©©)┴óį┌£¹╔Ž░óę╠ķTĄĻā╚(n©©i)Ż¼å╬▒ŁārĖ±į┌13į¬-23į¬Ż¼Ą½Š▀¾wõN┴┐╣┘ĘĮĢ║╬┤┼¹┬ČĪŻ╣┼▄°į┌╚ź─Ļ░l(f©Ī)┴”┐¦Ę╚ŅI(l©½ng)ė“Ż¼Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼╦³×ķ│¼▀^8000╝ęķTĄĻ┼õéõ┴╦┐¦Ę╚ÖCŻ¼▓óę╗┐┌ÜŌ═Ų│÷16┐Ņ┐¦Ę╚’ŗŲĘŻ¼┤╦Ū░▀Ćėą▓┐Ęų╝ė├╦ĄĻ▒Ē╩ŠŻ¼Ųõ┐¦Ę╚śI(y©©)äš(w©┤)Ą─ĀIśI(y©©)Ņ~š╝▒╚▀_ĄĮ15%ū¾ėęĪŻ▓Ķ░┘Ą└ę▓ʧ╗»┴╦┐¦Ę╚ŲĘ┼ŲĪ¬Ī¬Ī░┐¦╗ęĪ▒ĪŻ

│²┴╦┐¦Ę╚ų«═ŌŻ¼╦³éāę▓į┌£yįćĪ░Ųõ╦¹Ī▒ŲĘŅÉĪŻ▒╚╚ń▓Ķ░┘Ą└į┌│╔Č╝īÆšŁŽ’ūėķTĄĻ═Ų│÷┴╦Ī░╚š▓Ķę╣ŠŲĪ▒─Ż╩ĮŻ╗░į═§▓Ķ╝¦═Ų│÷Ė▒ŲĘ┼ŲĪ░Ą┌Č■▒Ł▓ĶĪ▒Ż¼Č©╬╗×ķé„Įy(t©»ng)▌═╚Īųą╩Į╝ā▓ĶŻ╗─╬讥─▓ĶätćLįćĪ░▌p’ŗ▌p╩│Ī▒śI(y©©)æB(t©żi)ĪŻ

¤ošō╩Ū├█č®▒∙│ŪĄ─╩ął÷ā×(y©Łu)╗»┼c│ų└m(x©┤)öUÅłŻ¼░į═§▓Ķ╝¦į┌║Ż═Ō╩ął÷Ą─╝ė╦┘▓╝ŠųŻ¼▀Ć╩ŪĖ„╝ęį┌┐¦Ę╚ĪóŠŲ’ŗĄ╚Ą┌Č■śI(y©©)äš(w©┤)╔ŽĄ─įć╦«Ż¼Č╝ųĖŽ“═¼ę╗éĆ┌ģä▌Ż║ą┬▓Ķ’ŗąąśI(y©©)š²ū▀Ž“ČÓį¬╗»Īó╚½Ū“╗»ĪŻ

ča┘N┤¾æ(zh©żn)ĮKīó═╦│▒Ż¼šµš²Ą─╠į╠Ł┘É╩╝ĮK╝ż┴ęĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį