═Ō┘uča┘N¤ßČ╚═╦╚źŻ¼▓Ķ’ŗį÷ķL║╬ęį×ķ└^Ż┐

│÷ŲĘ/ą┬▌«daybreak

ū½╬─/┬ĘėĻŪń

į┌äéäé▀^╚źĄ─8į┬Ż¼░ó└’Ī󊮢|║═├└łF╚²╝ę╣½╦Š░l(f©Ī)▓╝2025─ĻĄ┌Č■╝ŠČ╚žöł¾Ż¼ė»└¹Š∙┤¾Ę∙Ž┬ĮĄĪŻųžę¬įŁę“╩ŪŻ¼į┌═Ō┘u┤¾æ(zh©żn)ųąĄ─Š▐Ņ~═Č╚ļ╦∙ų┬ĪŻ

═¼Ų┌Ż¼▀Ćėą┴∙╝ę▓Ķ’ŗ┘ÉĄ└Ą─╣½╦Šę▓Į╗│÷│╔┐āå╬Ż¼▓╗šō╩ŪGMVĪóæ¬(y©®ng)╩š▀Ć╩Ūā¶└¹ØÖŻ¼Č╝õøĄ├Ė▀į÷ķLŻ¼┼cŲĮ┼_┬į’@░ĄĄŁĄ─öĄ(sh©┤)ō■(j©┤)ą╬│╔§r├„Ę┤▓ŅĪŻ

ŲõīŹ┤╦Ū░Ż¼ŲĮ┼_═Ō┘u╝żæ(zh©żn)Ż¼─╠▓ĶĪó┐¦Ę╚Ą╚¼F(xi©żn)ųŲ’ŗŲĘŲĘ┼ŲŻ¼Š═│╔×ķžĢ½I═Ō┘uėåå╬┴┐ūŅČÓĄ─ąąśI(y©©)Ż¼ę“┤╦ę▓«a(ch©Żn)╔·ĪĖ▓Ķ’ŗąąśI(y©©)│╔×ķ═Ō┘u┤¾æ(zh©żn)ūŅ┤¾╩▄굚▀Ī╣Ą─Ėą╣┘ĪŻ

žöł¾öĄ(sh©┤)ō■(j©┤)░l(f©Ī)▓╝ų«║¾Ż¼¼F(xi©żn)īŹ╦Ų║§ėĪūC┴╦▓┬£yĪŻĄ½▀@▓óø]ėąūīąąśI(y©©)┼dŖ^Ż¼Ę┤Č°Ž▌╚ļ├į├Ż║═╔Ņ╦╝Ż¼╔§ų┴ænæ]ĪŻ

║╦ą─į┌ė┌Ż¼«ö(d©Īng)═Ō┘uŲĮ┼_ča┘N¤ßČ╚═╦╚źŻ¼▓Ķ’ŗ═Ō┘uĄ─Ė▀ėåå╬┴┐╩Ūʱ▀Ć─▄│ų└m(x©┤)Ż┐

▀@éĆå¢Ņ}▒│║¾Ż¼▓╗āHĻP(gu©Īn)║§GMVĪó╩š╚ļ▀@ą®ųĖś╦(bi©Īo)Ą─║├┐┤┼cʱĪŻę“×ķ═Ō┘u┤¾æ(zh©żn)Ż¼▀^╚źÄūéĆį┬Ż¼▓Ķ’ŗąąśI(y©©)╝»¾wŽŲŲę╗▌åąąśI(y©©)┤¾▄S▀MŻ¼ķTĄĻöĄ(sh©┤)┴┐Š∙äō(chu©żng)Ž┬Üv╩Ęą┬Ė▀ĪŻ▀@ą®ķTĄĻ─▄ʱĄ├ĄĮš²│Żėąą¦Įø(j©®ng)ĀIŻ¼ķ_╩╝│╔×ķ╦¹éā▒žĒÜ├µī”Ą─╚š│Żå¢Ņ}ĪŻ

▓Ķ’ŗÅ─═Ō┘u┤¾æ(zh©żn)ųą½@ęµČÓ╔┘Ż┐

8į┬Ż¼ļSų°▓Ķ’ŗ╣½╦Š░ļ─Ļł¾╗“Ą┌Č■╝ŠČ╚žöł¾░l(f©Ī)▓╝Ż¼├└łFĪó░ó└’║═Š®¢|╚²éĆŲĮ┼_Ą─═Ō┘uų«æ(zh©żn)Ż¼╗▌╝░▓Ķ’ŗ╣½╦ŠČÓ╔┘Ż¼ę▓ėą┴╦ę╗Č©Ą─öĄ(sh©┤)ō■(j©┤)ģó┐╝ĪŻ

╚ąę┐¦Ę╚CEO╣∙ųöę╗├„┤_▒Ē╩ŠŻ¼ŲĮ┼_ča┘NĪĖčĖ╦┘╝ż░l(f©Ī)┴╦═·╩óĄ─ė├æ¶ąĶŪ¾Ī╣Ż¼▓óį┌ĪĖę╗Č©│╠Č╚Įo╬ęéāŠ█Į╣ęÄ(gu©®)─Żį÷ķLĄ─ĖéĀÄ▓▀┬įäō(chu©żng)įņ┴╦ę╗éĆŽÓī”ėą└¹Ą─═Ō▓┐Łh(hu©ón)Š│Ī╣ĪŻ╦¹▀Ć╠ߥĮŻ¼▀@ī”ė┌ė├æ¶└Łą┬Īó│┴╦»ė├æ¶åŠąč║═┘Å┘IŅl┤╬╠ß╔²ėąųžę¬═Ųäėū„ė├ĪŻ

Ą┌Č■╝ŠČ╚╚ąę┐¦Ę╚į┬Š∙Į╗ęū┐═æ¶öĄ(sh©┤)äō(chu©żng)ą┬Ė▀Ż¼▀_9170╚f╚╦┤╬Ż¼═¼▒╚į÷ķL31.6%ĪŻ┼õ╦═┘Mė├×ķ16.7ā|į¬Ż¼╚ź─Ļ═¼Ų┌▀@éĆöĄ(sh©┤)ūų▀Ć╩Ū6ā|į¬Ż¼═¼▒╚╝żį÷175.1%Ż¼šf├„ŠĆ╔Žėåå╬┴┐┤¾Ę∙╠ß╔²ĪŻ

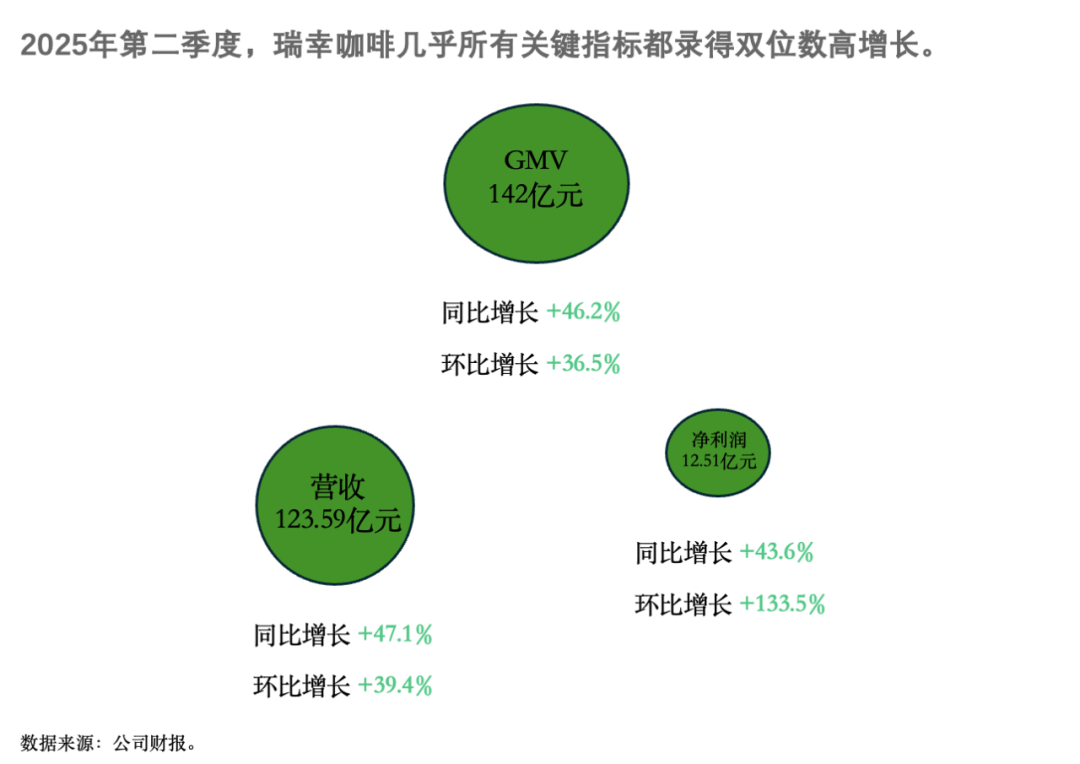

ŠĆ╔Žėåå╬Ą─į÷ķLų▒Įė└ŁĖ▀┴╦╚ąęĄ─GMVŻ¼Į±─ĻĄ┌Č■╝ŠČ╚GMV▀_142ā|į¬Ż¼═¼▒╚į÷ķL46.2%Ż¼Łh(hu©ón)▒╚į÷ķL36.5%ĪŻā¶╩š╚ļę▓═¼▓Į┼╩╔²×ķ123.59ā|į¬Ż¼═¼▒╚į÷ķL47.1%Ż¼Łh(hu©ón)▒╚į÷ķL39.4%Ż╗ā¶└¹ØÖ12.51ā|į¬Ż¼═¼▒╚į÷ķL43.6%Ż¼Łh(hu©ón)▒╚Ė³╩Ū▒®Øq133.5%Ż╗Äū║§╦∙ėąĻP(gu©Īn)µIųĖś╦(bi©Īo)Č╝õøĄ├ļp╬╗öĄ(sh©┤)Ė▀į÷ķLĪŻ

śI(y©©)┐āį÷ķLĄ─▀Ćėą╣┼▄°ĪŻ

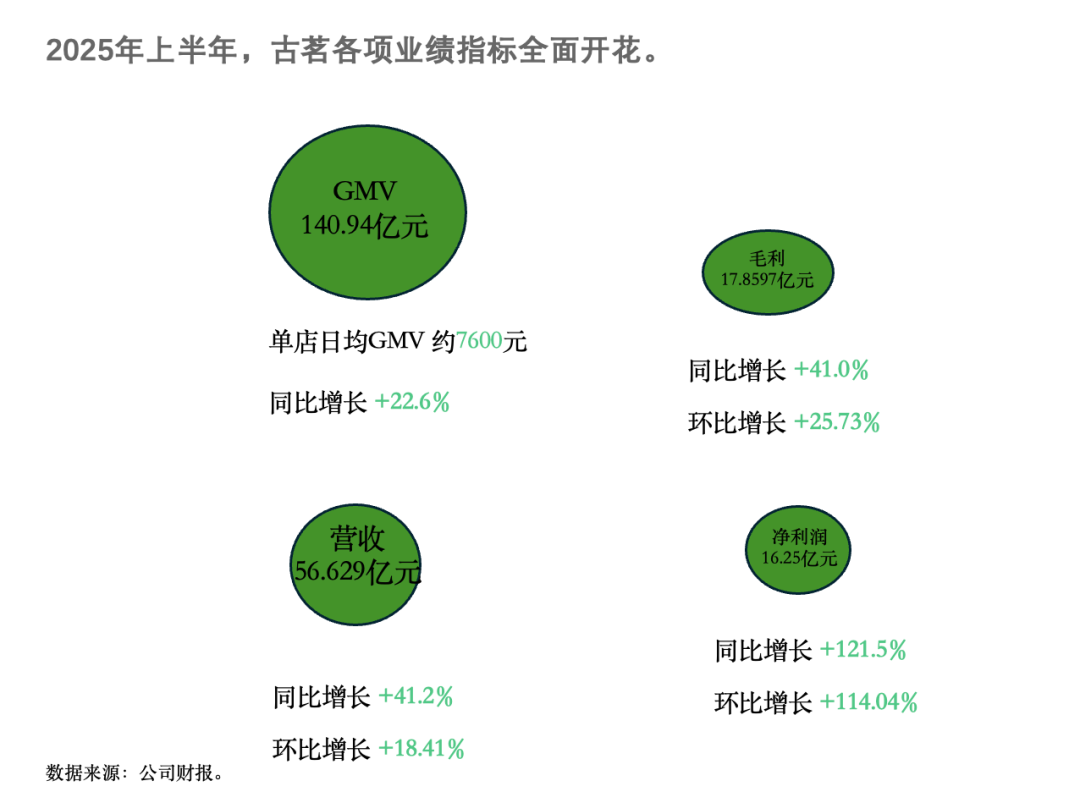

2025░ļ─Ļł¾░l(f©Ī)▓╝Ż¼╣┼▄°å╬ĄĻ╚šŠ∙╩█│÷▒ŁöĄ(sh©┤)439▒ŁŻ¼═¼▒╚į÷ķL17.4%Ż¼ĪĖ▓┐Ęųį÷┴┐üĒūįča┘NĦüĒĄ─ąĶŪ¾ßīĘ┼ĪŻĪ╣ĦüĒĄ─ų▒ĮėĮY(ji©”)╣¹╩ŪŻ¼GMV┐éŅ~▀_140.94ā|į¬Ż¼å╬ĄĻ╚šŠ∙GMV╝s7600į¬Ż¼═¼▒╚į÷ķL22.6%ĪŻ

│²┤╦ų«═ŌŻ¼╣┼▄°╔Ž░ļ─ĻĄ─┐é╩š╚ļĪó├½└¹Č╝õøĄ├ļp╬╗öĄ(sh©┤)į÷ķLŻ¼ė╚Ųõā¶└¹ØÖ▀_ĄĮ16.25ā|į¬Ż¼═¼▒╚▒®Øq121.5%Ż¼Łh(hu©ón)▒╚ę▓į÷ķL114.04%ĪŻ▓Ņ▓╗ČÓ╩Ū╚½├µķ_╗©ĪŻ

╚ń╣¹šfŻ¼═Ō┘uė┌╚ąę║═╣┼▄°╩ŪÕ\╔Ž╠Ē╗©Ą─į÷ķLŻ¼ī”ė┌─╬讥─▓Ķ▀@śėęčĮø(j©®ng)Ž▌╚ļžōį÷ķLĄ─▓Ķ’ŗŲĘ┼ŲČ°čįŻ¼═Ō┘u╩ŪČ╠Ģ║Ä═╦¹éā└Ł│÷─Ó╠ČĄ─ųžę¬äė┴”ĪŻ

2025─Ļ╔Ž░ļ─ĻŻ¼─╬讥─▓ĶĀI╩š×ķ21.78ā|į¬Ż¼═¼▒╚Ž┬ĮĄ14.4%Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ8.4%Ż╗Įø(j©®ng)š{(di©żo)š¹ā¶╠Øōp×ķ1.18ā|į¬Ż¼╠ØōpĘ∙Č╚═¼▒╚£p╔┘73.1%Ż¼Łh(hu©ón)▒╚£p╔┘75.5%ĪŻ

ŲõųąŻ¼═Ō╦═ėåå╬×ķ─╬讥─▓ĶūįĀIķTĄĻ╩š╚ļžĢ½Iš╝▒╚×ķ48.1%ĪŻę╗éĆūó─_╩ŪŻ¼7į┬5-6╚šŻ¼─╬讥─▓Ķ48ąĪĢrā╚(n©©i)╚½ć°═Ō┘uėåå╬┴┐═╗ŲŲ100╚få╬Ż¼Łh(hu©ón)▒╚į÷ķL50%Ż¼å╬ĄĻūŅĖ▀Łh(hu©ón)▒╚į÷Ę∙▀_230%ĪŻ

Ą½▓╗╩Ū╦∙ėą▓Ķ’ŗ╣½╦ŠČ╝Å─ųą½@굯¼ę▓ėą└²═ŌŻ¼▒╚╚ń░į═§▓Ķ╝¦ĪŻ

▀@╝ę▓Ķ’ŗŲĘ┼ŲŻ¼╔Ž╩ą▀Ć▓╗ĄĮ░ļ─ĻĢrķgŻ¼Š═Ž▌╚ļį÷ķL└¦Š│Ż║Ą┌Č■╝ŠČ╚╣½╦ŠGMV┐éŅ~×ķ81ā|į¬Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ1.5%Ż¼å╬į┬GMVĖ³╩ŪŽ┬╗¼23%Ż¼╩Ū6╝ę╔Ž╩ą▓Ķ’ŗ╣½╦Š└’Ż¼GMV╬©ę╗žōį÷ķLĄ─╣½╦ŠĪŻ

ę¬ų¬Ą└Ż¼╚ź─Ļ═¼Ų┌Ż¼░į═§▓Ķ╝¦ĀI╩š30.23ā|į¬Ż¼═¼▒╚į÷╦┘Ė▀▀_312.8%Ż¼Üw─Ėā¶└¹ØÖ×ķ6.07ā|į¬Ż¼═¼▒╚į÷ķL401.65%Ż¼ā¶└¹ØÖ┬╩ę▓ėą20.06%ĪŻ

░į═§▓Ķ╝¦╚½Ū“CFO³S°Ö’wį┌žöł¾░l(f©Ī)▓╝Ģ■╔ŽĮŌßīŲĘ┼Ųį÷ķL╩¦╦┘Ą─ę╗┤¾įŁę“╩ŪŻ¼ĪĖ═Ō┘uŲĮ┼_ārĖ±æ(zh©żn)╝ėäĪŻ¼ļm╚╗╣½╦Š▀xō±▓╗ģó┼cČ╠Ų┌ī¦(d©Żo)Ž“Ą─š█┐█╗ŅäėŻ¼Ą½▀@ī¦(d©Żo)ų┬▓┐Ęų┐═į┤Ģ║ĢrĘų┴„Ż¼ė░Ēæ┴╦õN╩█▒Ē¼F(xi©żn)ĪŻĪ╣

Č°ī”ė┌£¹╔Ž░óę╠║═▓Ķ░┘Ą└▀@śė¾w┴┐ėąŽ▐Ą─▓Ķ’ŗ╣½╦ŠŻ¼═Ō┘uę▓įSų·═Ų┴╦╦¹éāĄ─į÷ķLŻ¼Ą½╩ŪÅ─öĄ(sh©┤)ō■(j©┤)ųĖś╦(bi©Īo)īė├µŻ¼║▄ļyĄ├│÷ÅŖŽÓĻP(gu©Īn)ąįĪŻ

Č°Ūę═Ō┘u┤¾æ(zh©żn)ų╗╩Ū▓Ķ’ŗį÷ķLĄ─’@ąį╚╦×ķę“╦žŻ¼Q2╠Äė┌Ž─╝ŠŻ¼▒Š╔ĒŠ═╩Ū▓Ķ’ŗąąśI(y©©)Ą─õN╩█═·╝ŠĪŻ

Ė∙ō■(j©┤)ĪČ’ŗŲĘŽ¹┘M╝Š╣Ø(ji©”)ąįūā╗»čąŠ┐ĪĘł¾ĖµŻ¼’ŗŲĘŽ¹┘MĄ─╝Š╣Ø(ji©”)ąį▓©äėŠ▀ėą├„’@ų▄Ų┌ąįĪŻ╩▄ÜŌ║“Īó╣Ø(ji©”)╝┘╚šĄ╚ČÓųžę“╦žė░ĒæŻ¼Ž─╝Š’ŗŲĘŽ¹┘M┴┐▒╚Č¼╝ŠĖ▀│÷30%ĪŻ

×ķĖ³║├Ąž░l(f©Ī)ō]╝Š╣Ø(ji©”)ā×(y©Łu)ä▌Ż¼═ŲäėśI(y©©)┐āį÷ķLŻ¼Ė„╝ę▓Ķ’ŗŲĘ┼Ųę▓▓╔╚Ī┴╦ę╗ŽĄ┴ą┼e┤ļŻ¼░³└©═Ų│÷Ž─╝Šą┬ŲĘĪóā×(y©Łu)╗»╣®æ¬(y©®ng)µ£Īó┼e▐kĀIõN╗ŅäėĄ╚ĪŻ

▒╚╚ńŻ¼╚ąę┐¦Ę╚5į┬Ąū═Ų│÷ą┬ŲĘėę┬▌p¾w╣¹╩▀▓ĶŻ¼╔ŽŠĆā╔ų▄õN┴┐═╗ŲŲ1120╚f▒ŁŻ╗7į┬│§╔Žą┬ŠG╔│╔│─├ĶFŻ¼╩ūų▄╩█│÷900╚f▒ŁĪŻ▓Ķ░┘Ą└6į┬ęįüĒ═Ų│÷ĪĖ╠ę╠ęק²łĪ╣ĪĖ║Ż¹}└¾ų”▒∙▓ĶĪ╣Ą╚ČÓ┐Ņų„┤“šµīŹ╣¹╚ŌĄ─§r╣¹’ŗŲĘŻ¼║¾š▀╔ŽŠĆ5╠ņõN┴┐│¼▀^200╚f▒ŁĪŻ

į┌▀@ą®ę“╦žĄ─╣▓═¼ū„ė├Ž┬Ż¼▓Ķ’ŗŲĘ┼Ųį┌Ą┌Č■╝ŠČ╚╚½├µķ_╗©ĪŻ

▓Ķ’ŗ×ķ═Ō┘u┤¾æ(zh©żn)žĢ½I┴╦ČÓ╔┘Ż┐

Į±─ĻĄ┌Č■╝ŠČ╚Ż¼Š®¢|Īó├└łF║═░ó└’▓╗═¼│╠Č╚ŠĒ╚ļę╗ł÷═Ō┘u┤¾æ(zh©żn)ĪŻ

4į┬11╚šŻ¼Š®¢|öy░┘ā|ča┘NÅŖä▌▀M▄Ŗ═Ō┘u╩ął÷Ż¼┤“Ēæ═Ō┘u┤¾æ(zh©żn)Ą┌ę╗śīĪŻ║▄┐ņŻ¼├└łF═Ō┘u┐éĮø(j©®ng)└Ēč”▒∙ą¹▓╝īóį┌╬┤üĒ╚²─ĻŽ“▓═’ŗąąśI(y©©)═Č╚ļ1000ā|į¬ĪŻ░ó└’░č╠įīÜ╠ņžłŲņŽ┬╝┤Ģr┴Ń╩█śI(y©©)äš(w©┤)ĪĖąĪĢr▀_Ī╣╔²╝ē×ķĪĖ╠įīÜķW┘ÅĪ╣Ż¼▓ó┬ō(li©ón)║ŽI┴╦├┤ča┘NŽ¹┘Mš▀ĪŻ

═Ō┘u╚²ć°Üóš²╩Į└Łķ_ßĪ─╗ĪŻ

ę“Š▀éõĖ▀ŅlŽ¹┘MĪóĖ▀Å═(f©┤)┘Å┬╩ĪóųŲū„ś╦(bi©Īo)£╩(zh©│n)╗»ĪóĄ═┐═å╬ār║═ÅŖ╔ńĮ╗ī┘ąįĄ╚ā×(y©Łu)ä▌Ż¼▓Ķ’ŗ│╔×ķča┘Nųžą─ĪŻ

«ģŠ╣Ż¼ī”ė┌äė▌mų┴╔┘20į¬ęį╔ŽĄ─š²▓═┐═å╬ārČ°čįŻ¼Įoų„┴„ārĖ±Ä¦╝»ųąė┌20į¬ęįŽ┬Ą─┐¦Ę╚║═─╠▓Ķ╠ß╣®ča┘NŻ¼ė├æ¶─▄ęį╚»║¾0.1-4.9į¬Ą─│¼Ą═ārĖ±┘IĄĮŻ¼ø_ō¶┴”Č╚¤oę╔Ė³×ķäĪ┴ęŪęÅŖ┤¾ĪŻ

Š®¢|▓╔ė├ĪĖ╚½├±ča┘N+▒¼ŲĘų▒ĮĄĪ╣ļpųž─Ż╩ĮŻ¼ė├æ¶┐╔ŽĒūŅĖ▀20į¬ča┘NĪŻŲõųąŻ¼░³└©░į═§▓Ķ╝¦Īó─╬讥─▓ĶĪóÄņĄŽĪó╣┼▄°Ą╚ŲĘ┼ŲŻ¼Įø(j©®ng)▀^├Ō▀\┘M»B╝ėā×(y©Łu)╗▌╚»Ż¼├┐▒ŁārĖ±Ą═ų┴5-7į¬Ż¼╔§ų┴1.68į¬╝┤┐╔┘Å┘Ię╗▒ŁĪŻ┤╦═ŌŻ¼ŲĮ┼_▀Ć═©▀^ĪĖ0é“ĮĪ╣š■▓▀╬³ę²▓Ķ’ŗ╔╠╝ę╚ļ±vŻ¼╠ßĖ▀╔╠╝ęį┌ŲĮ┼_╔ŽĄ─ģó┼cČ╚║═ĘeśOąįĪŻ

╠įīÜķW┘Å7į┬░l(f©Ī)ŲĪĖ│¼╝ēąŪŲ┌┴∙Ī╣ėŗäØŻ¼├┐ų▄┴∙░l(f©Ī)Ę┼┐éārųĄĖ▀▀_188į¬Ą─▓═’ŗā×(y©Łu)╗▌╚»░³Ż¼╬³ę²┤¾┴┐Ž¹┘Mš▀Ž┬å╬Ż¼═¼Ģr═©▀^Ė▀Ņ~ča┘N╬³ę²▓Ķ’ŗŲĘ┼Ųģó╝ė╗ŅäėĪŻ

├└łF═Ų│÷ĪĖ0į¬┘ÅĪ╣─╠▓Ķ╗ŅäėŻ¼ė├æ¶ų╗ąĶ³cō¶0į¬āČōQ╚»Ż¼Š═─▄ęįūŅĄ═│╔▒Š┘ÅĄ├ę╗▒Ł─╠▓ĶŻ¼śO┤¾Ąž┤╠╝ż┴╦Ž¹┘Mš▀Ą─Ž┬å╬ė¹═¹Ż¼▓óė╔┤╦═Ųäė▒ŖČÓ▓Ķ’ŗŲĘ┼Ųėåå╬┴┐│╩▒¼░l(f©Ī)╩Įį÷ķLĪŻ

ča┘NĦüĒĄ─å╬┴┐╩Ūų▒ĮėĄ─ĪŻ

╠įīÜķW┘Å┬ō(li©ón)║ŽI┴╦├┤░l(f©Ī)▓╝Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ÄņĄŽ┐¦Ę╚ėåå╬į÷ķLĮ³10▒ČŻ¼▄į└“─╠░ūį┌I┴╦├┤Ą─═Ō┘uėåå╬┴┐╚šŠ∙į÷ķLĮ³3▒ČĪŻĖ∙ō■(j©┤)ć°ūCć°ļHĄ─š{(di©żo)蹯¼Š®¢|4į┬15╚šĄ─ėåå╬ųąŻ¼▓Ķ’ŗ║═š²▓═Ą─▒╚└²Ė„š╝50%ĪŻI┴╦├┤š¹¾wå╬┴┐▒╚┤╦Ū░į÷╝ėĮ³ę╗▒ČĄ─═¼ĢrŻ¼Ųõ▓Ķ’ŗėåå╬š╝▒╚ę▓╠ßĖ▀ĄĮ25%ĪŻ

Č°═Ē³cLatePost 5į┬Ą─ł¾Ą└Ż¼ča┘Nų«Ū░Ż¼─╠▓Ķ┐¦Ę╚ėåå╬▀^╚źį┌ų„ę¬═Ō┘uŲĮ┼_š╝▒╚═©│Ż×ķ10%-15%ĪŻ

┤¾æ(zh©żn)ų«║¾Ż¼▓Ķ’ŗį÷ķL║╬ęį×ķ└^Ż┐

ļm╚╗Å─öĄ(sh©┤)ō■(j©┤)ĮY(ji©”)╣¹┐┤Ż¼▓Ķ’ŗŲĘ┼ŲÅ─ŲĮ┼_═Ō┘u┤¾æ(zh©żn)ųą½@굯¼Ą½╦¹éā╦Ų║§▓ó▓╗ę“┤╦Č°ÜgŽ▓Ż¼Ę┤Č°Ž▌╚ļī”╬┤üĒĄ─į÷ķLænæ]ĪŻ

╣┼▄°śI(y©©)┐ā░l(f©Ī)▓╝ų«║¾Ż¼äō(chu©żng)╩╝╚╦╝µCEO═§įŲ░▓Š═ī”═ŌŠ»╩ŠŻ¼ķLŲ┌üĒ┐┤Ż¼═Ō┘uča┘N┤¾æ(zh©żn)ī”ė┌╝ė├╦ķTĄĻĮø(j©®ng)ĀI▓óĘŪ║├╩┬Ż¼ę▓▓╗└¹ė┌ąąśI(y©©)ķLŲ┌░l(f©Ī)š╣Ż¼ča┘N═╦│▒║¾Ż¼ŲĘ┼Ų╚įąĶę¬╗žÜwš²│ŻĄ─Įø(j©®ng)ĀI╣Ø(ji©”)ūÓ«ö(d©Īng)ųąĪŻ

ėåå╬║═╩š╚ļį÷ķLų╗╩ŪŲĮ┼_═Ō┘u┤¾æ(zh©żn)ī”▓Ķ’ŗąąśI(y©©)Ą─’@ąįė░ĒæŻ¼Ė³╔Ņīė┤╬Ą─╩ŪŻ¼ę“×ķ═Ō┘u┤¾æ(zh©żn)Ż¼ąąśI(y©©)╝»¾w▀M╚ļą┬ę╗▌åķTĄĻöUÅłĪŻ

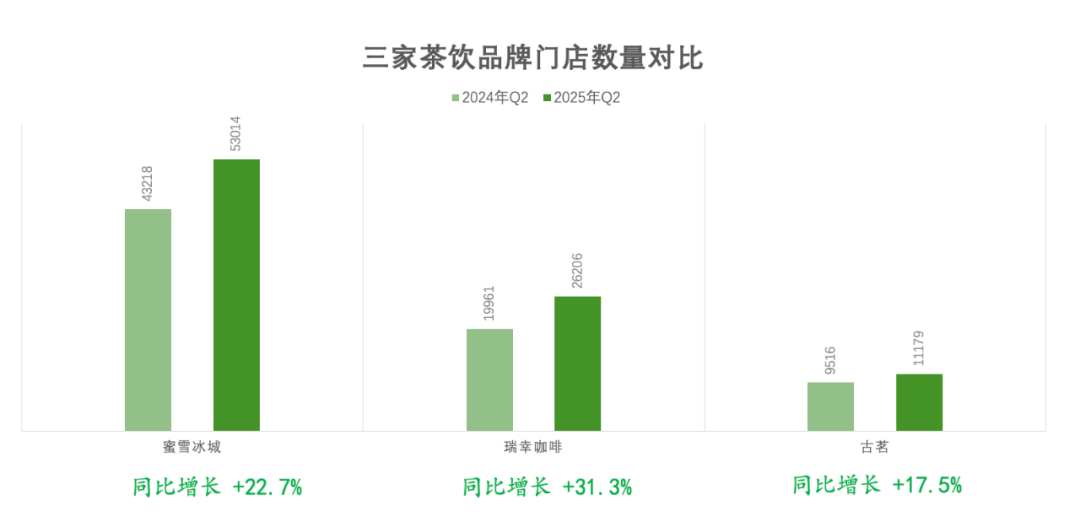

ĀI╩šŅI(l©½ng)┼▄▓Ķ’ŗąąśI(y©©)Ą─├█č®▒∙│ŪŻ¼╔Ž░ļ─ĻķTĄĻöĄ(sh©┤)┴┐į÷ų┴53014╝ęŻ¼▌^╚ź─Ļ═¼Ų┌ā¶į÷6534╝ęķTĄĻŻ¼═¼▒╚į÷╦┘22.7%ĪŻ

┼c2024─ĻĄ┌2╝ŠČ╚ŽÓ▒╚Ż¼╚ąę┐¦Ę╚š╣¼F(xi©żn)│÷Ė³┐ņĄ─ķTĄĻ═žš╣╦┘Č╚Ż¼ķTĄĻöĄ(sh©┤)┴┐ą┬į÷2109╝ęŻ¼į÷╦┘╝s53.3%Ż¼╚½Ū“┐éķTĄĻöĄ(sh©┤)┴┐▀_ĄĮ26206╝ęĪŻ

╔ŅĖ¹╚²╦─ŠĆ│Ū╩ąĄ─╣┼▄°Ż¼2025─Ļ╔Ž░ļ─ĻķTĄĻöĄ(sh©┤)┴┐ė╔╚ź─Ļ═¼Ų┌Ą─9516╝ęį÷╝ėų┴11179╝ęŻ¼═žĄĻ╦┘Č╚│¼▀^╚ź─Ļ═¼Ų┌Ą─2▒ČĪŻ

ķ_ĄĻöĄ(sh©┤)┴┐į÷ČÓŻ¼ča┘Nģs═Żų╣Ż¼ķTĄĻĮø(j©®ng)ĀIą¦┬╩Ą─╠ß╔²Š═│╔×ķę╗┤¾ļyŅ}ĪŻ

ę¬ų¬Ą└Ż¼┤╦┤╬į÷ķL╩¦╦┘Ą─░į═§▓Ķ╝¦Ż¼į°╩Ū6╝ę╔Ž╩ąą┬▓Ķ’ŗųąķ_ĄĻöĄ(sh©┤)┴┐āH┤╬ė┌├█č®▒∙│ŪĄ─ŲĘ┼ŲĪŻ2024─Ļ6į┬ų┴2025─Ļ6į┬Ż¼ę╗─Ļą┬į÷ķTĄĻ▀_ĄĮ2042╝ęĪŻĄ½╩ŪķTĄĻ┐ņ╦┘öUÅłŻ¼ą┬ĄĻø]ėąÄ¦üĒą┬į÷┴┐Ż¼Ę┤Č°╝ėäĪ┴╦ķTĄĻų«ķgĄ─ā╚(n©©i)║─Ż¼öé▒Ī┴╦└ŽĄĻĄ─śI(y©©)┐āĪŻ

┐ņ╦┘öUÅł▀ĆĦüĒĀIõN╩ął÷┘Mė├Ż¼╣▄└Ē┘Mė├Ą─į÷ķLŻ¼╚ń╣¹╩š╚ļ▓╗─▄═¼▓Įį÷ķLŻ¼Š═Ģ■═Ž└█ķTĄĻš¹¾wśI(y©©)┐āĪŻ

╦∙ęįŻ¼«ö(d©Īng)ča┘NĄ─│▒╦«═╦╚źŻ¼▓┼╩Ūšµš²┐╝“×ŲĘ┼ŲķLŲ┌Įø(j©®ng)ĀI─▄┴”Ą─Ģr║“ĪŻ═¼ĢrŻ¼ŲĘ┼Ųę▓į┌īżšęą┬Ą─į÷ķL┐šķgĪŻ

═žŲĘŅÉ╩Ū▀^╚źÄū─Ļ▓Ķ’ŗŲĘ┼ŲĄ─æT│ŻĮø(j©®ng)ĀI┬ĘÅĮŻ¼▒╚╚ń├█č®▒∙│Ū═žš╣┐¦Ę╚ŲĘŅÉŻ¼2019─Ļ╚½┘Y╩š┘Åąę▀\┐¦Ż¼ų„┤“Ė▀┘|(zh©¼)ŲĮār¼F(xi©żn)─ź┐¦Ę╚’ŗŲĘŻ¼ęįĄ═ŠĆ│Ū╩ąī”ārĖ±├¶ĖąĄ─╚╦╚║×ķ─┐ś╦(bi©Īo)┐═æ¶Ż¼▒╗╣½╦ŠęĢū„Ą┌Č■į÷ķLŪ·ŠĆĪŻ

│²┤╦ų«═ŌŻ¼ät╩ŪŲĘ┼ŲŽ“║Ż═ŌöUÅłŻ¼īżŪ¾į÷┴┐ĪŻ

░į═§▓Ķ╝¦śI(y©©)┐āļm╚╗┬õ║¾ąąśI(y©©)į÷╦┘Ż¼Ą½╩Ū║Ż═ŌśI(y©©)äš(w©┤)░l(f©Ī)š╣ÅŖä┼ĪŻĮžų╣2025─ĻĄ┌Č■╝ŠČ╚Ż¼║Ż═ŌķTĄĻ▀_208╝ęĪŻ

┤╦═ŌŻ¼═¼Ų┌║Ż═ŌGMV×ķ2.352ā|į¬Ż¼═¼▒╚į÷ķL77.4%Ż¼Łh(hu©ón)▒╚į÷ķL31.8%ĪŻęįą┬╝ėŲ┬╩ął÷×ķ└²Ż¼2025─ĻĄ┌ę╗╝ŠČ╚ūŃį┬ķTĄĻå╬ĄĻGMV▀_180╚fį¬╚╦├±Ä┼Ż¼Ė▀ė┌ųąć°╩ął÷ķTĄĻŲĮŠ∙╦«ŲĮĪŻ

╚ąę║═├█č®▒∙│ŪĖ³╩Ū║Ż═Ō═žĄĻĄ─▓Ķ’ŗŅ^▓┐ä▌┴”ĪŻ

Įžų┴2025─Ļ5į┬Ż¼├█č®▒∙│ŪĄ─║Ż═ŌķTĄĻ┐éöĄ(sh©┤)ęč═╗ŲŲ5000╝ęŻ¼▀@ęŌ╬Čų°įōŲĘ┼Ųį┌╚½Ū“╩ął÷ØB═Ė║═ė░Ēæ┴”į┌╝ė╔ŅĪŻ

╚ąęätį┌▓┐Ęųć°╝ęęčĮø(j©®ng)š╝ō■(j©┤)║▄ÅŖĄ─ė├æ¶ą─ųŪĪŻ2024─ĻŽ┬░ļ─ĻŻ¼╚ąęį┌ą┬╝ėŲ┬ķ_│÷┴╦47╝ęķTĄĻŻ¼▄Q╔Ēą┬╝ėŲ┬┐¦Ę╚ŲĘ┼ŲŪ░╚²Ż¼┼┼į┌Ū░├µĄ─╩ŪąŪ░═┐╦║═├└ć°└Ž┼Ų┐¦Ę╚The Coffee Bean & Tea LeafŻ¼ķTĄĻöĄ(sh©┤)┴┐Ęųäe╩Ū 140║═70ĪŻ╚ąęĄ─┐±’jŻ¼╔§ų┴öD┐Õ┴╦ą┬╝ėŲ┬ę╗ą®«ö(d©Īng)?sh©┤)žŲĘ┼ŲĪ?/p>

▀@ą®║├Ž¹ŽóŻ¼╩Ūʱ─▄│╔×ķøQČ©ŲĘ┼Ų├³▀\Ą─║╦ą─ūā┴┐Ż¼▀ĆąĶę¬Ė³ķLĢrķgĄ─“×ūCĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį