2021─Ļ╩«┤¾Ī░╩¦ęŌĪ▒╗ź┬ōŠW╣½╦Š

ī¦ūxŻ║╚ń╣¹īó─┐╣ŌµiČ©į┌╗ź┬ōŠWąąśIŻ¼2021─Ļ▒╗įSČÓąąśI╚╦╩┐šJ×ķ╩ŪŠWĮjĮøØ·░lš╣Ą─Ęų╦«ÄXĪŻ░ó└’░═░═Īó├└łFĪó“vėŹĄ╚ų¬├¹╗ź┬ōŠWŲ¾śIĮė▀BįŌĄĮĘ┤ē┼öÓ╠Ä┴PĪŻ┼c┤╦═¼ĢrŻ¼Ė³ČÓĄ─š■▓▀ć·└@Ī░ÅŖ╗»Ę┤ē┼öÓ║═Ę└ų╣┘Y▒Š¤oą“öUÅłĪ▒▀@ę╗ĒöīėįOėŗŻ¼Å─╗ź┬ō╗ź═©ĪóöĄō■║ŽęÄ░▓╚½Īó×ķ┘Y▒ŠįOų├Ī░╝tŠG¤¶Ī▒Ą╚Ė„ĮŪČ╚▓╗öÓęÄĘČŲĮ┼_ĮøØ·Ą─░lš╣ĪŻ

2021─ĻĄ─ūŅ║¾ę╗ĒōŻ¼╝┤īóĘŁ▀^ĪŻ

▀@ę╗─Ļ╩ŪśO▓╗ŲĮĘ▓Ą─ę╗─ĻŻ¼Į╠┼Ó▐DąąĪóĘ┐Ų¾▒®└ūĪóŲĮ┼_ĮøØ·Ę┤ē┼öÓĪóų„▓źčaČÉĪŁĪŁĖ„ĘNŽ¹Žóöćäė╩ął÷ĪŻ┼c┤╦═¼ĢrŻ¼Ī░ļp╠╝Ī▒─┐ś╦Ž┬Ą─ą┬─▄į┤║═ą┬─▄į┤▄ć«aśI┼Ņ▓¬░lš╣Ż╗ė▓┐Ų╝╝šŠ╔Ž’L┐┌│╔×ķ┘Y▒Šč█ųąĄ─ŽŃGGŻ╗į¬ėŅųµ▒¼╗Ż¼╚╦ŅÉķ_╩╝Ģ│ŽĒäōĮ©ę╗éĆ╠ōöMĄ─╩└ĮńĪŻ

╚ń╣¹īó─┐╣ŌµiČ©į┌╗ź┬ōŠWąąśIŻ¼2021─Ļ▒╗įSČÓąąśI╚╦╩┐šJ×ķ╩ŪŠWĮjĮøØ·░lš╣Ą─Ęų╦«ÄXĪŻ░ó└’░═░═Īó├└łFĪó“vėŹĄ╚ų¬├¹╗ź┬ōŠWŲ¾śIĮė▀BįŌĄĮĘ┤ē┼öÓ╠Ä┴PĪŻ┼c┤╦═¼ĢrŻ¼Ė³ČÓĄ─š■▓▀ć·└@Ī░ÅŖ╗»Ę┤ē┼öÓ║═Ę└ų╣┘Y▒Š¤oą“öUÅłĪ▒▀@ę╗ĒöīėįOėŗŻ¼Å─╗ź┬ō╗ź═©ĪóöĄō■║ŽęÄ░▓╚½Īó×ķ┘Y▒ŠįOų├Ī░╝tŠG¤¶Ī▒Ą╚Ė„ĮŪČ╚▓╗öÓęÄĘČŲĮ┼_ĮøØ·Ą─░lš╣ĪŻ

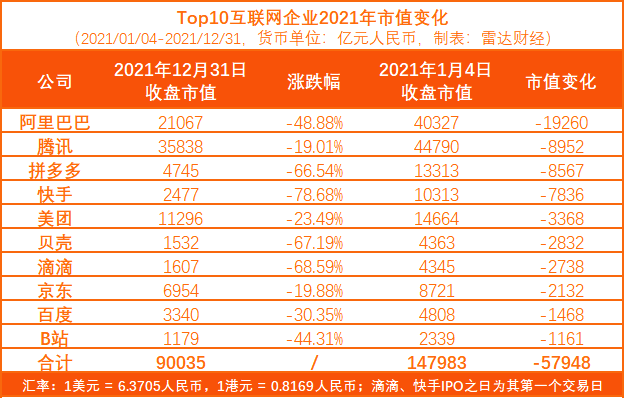

į┌▀@ĘNą╬ä▌Ž┬Ż¼įSČÓ╗ź┬ōŠW╣½╦ŠČ╚▀^┴╦Ī░╩¦ęŌę╗─ĻĪ▒ĪŻ└ū▀_žöĮøĮyėŗ░l¼FŻ¼Į±─Ļ─Ļ│§Ą┌ę╗éĆĮ╗ęū╚šų┴─Ļ─®Ą─12į┬31╚šŻ¼ųąć°Ņ^▓┐10╝ę╔Ž╩ą╗ź┬ōŠWŲ¾śI╩ąųĄš¶░l5.8╚fā|ĪŻ

ŲõųąŻ¼░ó└’░═░═─Ļā╚Ą°Ę∙▀_48.88%Ż¼╩ąųĄš¶░lĮŅ~▀_1.92╚fā|Ż¼š¶░lĮŅ~į┌╗ź┬ōŠW╣½╦Šųą╬╗┴ąĄ┌ę╗ĪŻ

01

░ó└’ųą┴╦Ę┤ē┼öÓĄ┌ę╗śī

╚ń╣¹2021─Ļ▒╗šJ×ķ╩Ūųąć°╗ź┬ōŠW░lš╣Ą─╣š³cŻ¼─Ū├┤─│ĘN│╠Č╚╔ŽŻ¼▐Dš█³cūŅŽ╚Å─░ó└’░═░═ķ_╩╝ĪŻ

2020─Ļ10į┬24╚šŻ¼±RįŲ░l▒Ē┴╦═Ō×®č▌ųvŻ¼▒╦Ģr±RįŲęŌÜŌ’L░lĪŻ«ö─ĻĄ─10į┬20╚šŻ¼ūC▒OĢ■š²╩ĮŽ┬░lĻPė┌═¼ęŌ╬øŽü┐Ų╝╝╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░╬øŽü╝»łFĪ▒Ż®╩ū┤╬╣½ķ_░ląą╣╔Ų▒ūóāįĄ─┼·Å═ĪŻ

░┤ššįŁėŗäØŻ¼╬øŽü╝»łFīóį┌15╠ņ║¾Ą─2020─Ļ11į┬5╚šŻ¼═¼Ģrį┌Ė█Į╗╦∙║═┐Ųäō░Õ╔Ž╩ąŻ¼░ląąārį┌±RįŲč▌ųv«ö╚š═Ēķgęč┤_Č©Ż¼├┐╣╔68.8į¬ĪŻ2020─Ļ11į┬2╚šŻ¼ŠW╔Žųą║×═Č┘Yš▀ęč═Ļ│╔└U┐ŅĪŻ

Ą½╔Ž╩ąŪ░ā╔╚šŻ¼2020─Ļ11į┬3╚šŻ¼╬øŽü╝»łF╩šĄĮ┴╦╔ŽĮ╗╦∙═©ł¾Ż¼Ī░─Ń╣½╦ŠīŹļH┐žųŲ╚╦╝░ČŁ╩┬ķLĪó┐éĮø└Ē▒╗ėąĻP▓┐ķT┬ō║Ž▀Mąą▒O╣▄╝sšäŻ¼─Ń╣½╦Šę▓ł¾Ėµ╦∙╠ÄĄ─Į╚┌┐Ų╝╝▒O╣▄ŁhŠ│░l╔·ūā╗»Ą╚ųž┤¾╩┬ĒŚĪŻĪ▒

ļSų°▀@ą®ųž┤¾╩┬ĒŚ│÷¼FŻ¼╬øŽü╝»łFęč▓╗Ę¹║Ž╔Ž╩ąŽÓĻPęÄČ©Ż¼▒╗╔ŽĮ╗╦∙øQČ©Ģ║ŠÅ╔Ž╩ąĪŻĮžų┴2021─Ļ10į┬20╚šŻ¼Ųõ╩ū┤╬╣½ķ_░ląą╣╔Ų▒ūóāį═¼ęŌ┼·Å═Ą─╬─╝■ęčĮøĄĮŲ┌ĪŻ

2020─Ļ12į┬ųąč«š┘ķ_Ą─ųąčļĮøØ·╣żū„Ģ■ūh╔ŽŻ¼Ī░ÅŖ╗»Ę┤ē┼öÓ║═Ę└ų╣┘Y▒Š¤oą“öUÅłĪ▒ę╗į~╩ū┤╬│÷¼Fį┌┴╦╣┘ĘĮ═©ĖÕųąĪŻ

ŠoĮėų°12į┬24╚šŻ¼ć°╝ę╩ął÷▒O╣▄┐éŠųī”░ó└’░═░═īŹ╩®Ī░Č■▀xę╗Ī▒╔µŽėē┼öÓąą×ķ┴ó░Ėš{▓ķĪŻ107╠ņ║¾Ż¼2021─Ļ4į┬10╚šŻ¼░ó└’╩šĄĮ182.28ā|į¬┴På╬ĪŻ

▀@ę╗▀^│╠ųąŻ¼░ó└’░═░═╣╔ārÜv╩ĘūŅĖ▀ārČ©Ė±į┌┴╦2020─Ļ10į┬Ę▌ĪŻų┴Ę┤ē┼öÓ╠Ä┴P┬õĄžŻ¼ęčĮøŽ┬Ą°┴╦ėŌ25%ĪŻ

Ę┤ē┼öÓī”╗ź┬ōŠWŠ▐Ņ^Ą─ė░Ēæ▓╗ų╣┴P┐ŅĪŻęÄĘČ░lš╣ęŌ╬Čų°▀^╚ź¤²ÕX┤“ārĖ±æĪó┌A╝ę═©│įĄ─▓▀┬į▓╗į┘ūÓą¦ĪŻĘ└ų╣┘Y▒Š¤oą“öUÅłŻ¼Ž▐ųŲ┴╦═©▀^Ī░═Č┘YĪó║Ž▓óĪ▒Ą╚╩ųČ╬½@Ą├▓╗╣½ŲĮĖéĀÄā×ä▌ĪŻŠ▐Ņ^éāį┌ČÓ─Ļķg┤“įņĄ─Ī░ūo│Ū║ėĪ▒Ż¼ę▓┐╔─▄į┌ę╗│»═▀ĮŌĪŻ

░ó└’░═░═2021─ĻĄ┌Č■╝ŠČ╚ĪóĄ┌╚²╝ŠČ╚žöł¾▓╗╝░ŅAŲ┌Ż¼ėų╝ė╦┘┴╦Ųõ║¾└m╣╔ārĄ─Ž┬Ą°ĪŻ

žöł¾’@╩ŠŻ¼ūŅĮ³ę╗éĆ╝ŠČ╚░ó└’ĀI╩š2007ā|į¬Ż¼▓╗╝░╩ął÷ŅA╣└Ą─2061.7ā|į¬Ż╗ĘŪ├└ć°Ģ■ėŗ£╩ätŽ┬Ż¼š{š¹║¾ā¶└¹ØÖ285.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ39%ĪŻ11į┬18╚šžöł¾┼¹┬Čų«║¾Ż¼░ó└’Ė█╣╔ų┴Į±Ą°Ę∙│¼▀^30%ĪŻĮžų┴12į┬31╚šŻ¼1.9╚fā|į¬╩ąųĄŽ¹╩¦ĪŻ

Å─žöł¾ųąŻ¼═Č┘Yš▀ĖQęŖ┴╦░ó└’Š▐┼ץ─┴č┐pĪŻ¤ošō╩ŪŠ®¢|ĪóŲ┤ČÓČÓĄ╚└Žī”╩ųĄ─ęuö_Ż¼▀Ć╩ŪČČę¶Īó┐ņ╩ųĄ╚Č╠ęĢŅlŲĮ┼_Ą─Ęų┴„Ż¼Č╝Įo░ó└’ĦüĒ┴╦╠¶æĪŻ

░ó└’įćłDį┌╔ńģ^łF┘ÅĪóŽ┬│┴╩ął÷Īó║Ż═ŌĘĮ├µ▒Ż│ųĖ▀═Č╚ļŻ¼ęį┤“ķ_═╗ŲŲ┐┌Ż¼Ą½ą¦╣¹╚ń║╬ļyęįŅA┴ŽĪŻ

02

ė╬æ“śIäšį÷╦┘Ž┬╗¼═Ž└█“vėŹ

šf“vėŹĪ░öĪė┌ė╬æ“Ī▒Ż¼ėąą®čį▀^ŲõīŹĪŻĄ½“vėŹ│²╔ńĮ╗ų«═ŌĄ─═§┼ŲśIäšė╬æ“Ż¼Ą─┤_╩▄ĄĮ┴╦╬┤│╔─Ļė╬æ“▒O╣▄š■▓▀Ą─ė░ĒæĪŻ

Į±─Ļ8į┬3╚šŻ¼čļ├Į░l╬─īóŠWĮjė╬æ“▒╚ū„ą┬ą═Ī░ČŠŲĘĪ▒Ż¼▓ó³c├¹“vėŹĪČ═§š▀śsę½ĪĘŻ¼ĘQĪ░╚╬║╬ę╗éĆ«aśIĪóę╗ĒŚĖé╝╝Č╝▓╗─▄ęįܦĄ¶ę╗┤·╚╦Ą─ĘĮ╩ĮüĒ░lš╣Ī▒Ż¼Ī░╠Ä┴PĄ─┴”Č╚ę¬═¼▓ĮĖ·╔ŽĪ▒ĪŻ

«ö╚šŻ¼“vėŹ┐ž╣╔Ą°ėŌ6%ĪŻļm╚╗╬─š┬į┌ŠWĮj╔Žę²░l┤¾┴┐ėæšō║¾äh│²Ż¼▓╗▀^8į┬30╚šŻ¼ć°╝ęą┬┬ä│÷░µ╩░l▓╝┴╦ĪČĻPė┌▀Mę╗▓Įć└Ė±╣▄└ĒŪąīŹĘ└ų╣╬┤│╔─Ļ╚╦│┴├įŠWĮjė╬æ“Ą─═©ų¬ĪĘŻ¼▀Mę╗▓Įć└Ė±╣▄└Ē┤ļ╩®Ż¼╠ß│÷┴╦ć└Ė±Ž▐ųŲŽ“╬┤│╔─Ļ╚╦╠ß╣®ŠWĮjė╬æ“Ę■䚥─ĢrķgĪóć└Ė±┬õīŹŠWĮjė╬æ“ė├æ¶┘~╠¢īŹ├¹ūóāį║═ĄŪõøĄ╚ę¬Ū¾ĪŻ

▀@Śl▒╗ĘQ×ķĪ░╩Ę╔ŽūŅć└Ę└│┴├įą┬ęÄĪ▒Ą─═©ų¬│÷┼_║¾Ż¼“vėŹ╚²╝ŠČ╚žöł¾’@╩ŠŻ¼ūį2021─Ļ9į┬1╚šŲŻ¼╣½╦Š▓╔╚Īą┬┤ļ╩®Ż¼╚½├µ┬õīŹ╬┤│╔─Ļ╚╦ė╬æ“Ę└│┴├įūŅą┬ęÄČ©ĪŻ

12į┬25╚šŻ¼“vėŹė╬æ“ą¹▓╝Ż¼į¬Ą®╝┘Ų┌╬┤│╔─Ļ╚╦ė╬æ“Ž▐═µ1ąĪĢr/╚šĪŻ┤╦═ŌŻ¼“vėŹ╬┤│╔─Ļ╚╦▒Żūo¾wŽĄžōž¤╚╦Īóė├æ¶ŲĮ┼_▓┐┐éĮø└ĒÓŹ└┌ģó╝ė╣½ķ_╗ŅäėĢr▒Ē╩ŠŻ¼Ī░ą┬ęÄīŹ╩®║¾ą¦╣¹├„’@ĪŻ2021─Ļ9į┬Ż¼╬┤│╔─Ļ╚╦į┌“vėŹė╬æ“ĢrķLĄ─š╝▒╚×ķ0.7%Ż¼Ą═ė┌╚ź─Ļ═¼Ų┌Ą─6.4%Ż╗į┌“vėŹė╬æ“┴„╦«Ą─š╝▒╚×ķ1.1%Ż¼Ą═ė┌╚ź─Ļ═¼Ų┌Ą─4.8%ĪŻĪ▒

Q3öĄō■ę▓’@╩ŠŻ¼“vėŹė╬æ“╩š╚ļį÷╦┘ę“┤╦│÷¼F┴╦Ž┬╗¼Ż¼Ųõųą▒Š═┴╩ął÷ė╬æ“╩š╚ļ═¼▒╚į÷ķL5%ų┴336ā|į¬Ż¼ć°ļH╩ął÷ė╬æ“╩š╚ļ═¼▒╚į÷ķL20%ĪŻ

┤╦═Ō╩▄▒O╣▄╝░║Ļė^ĮøØ·ūā╗»ė░ĒæŻ¼“vėŹų„ĀI╩š╚ļį÷╦┘│÷¼FĘ┼ŠÅŻ¼Q3ÅVĖµśIäšĀI╩šāHėą5%Ą─į÷ķLĪŻ

Įžų╣─┐Ū░Ż¼“vėŹ╩Ū├└łF³cįuŻ¼Ų┤ČÓČÓĄ─Č■╣╔¢|Ż¼▓ó│ųėą┐ņ╩ųĪóų¬║§Īóė└▌xĪó╬©ŲĘĢ■Īóå¶┴©å¶┴©ĪóĄ╬Ą╬Ą╚¤ßķT╣½╦Š╣╔Ę▌ĪŻļSų°▒O╣▄Ą─│ų└mÅŖ╗»Ż¼Äū║§╦∙ėąųąĖ┼╣╔╗ź┬ōŠW╣½╦ŠĄ─╣╔ārČ╝│÷¼FŽ┬Ą°ĪŻ╩▄┤╦ė░ĒæŻ¼╚²╝ŠČ╚“vėŹ┬ōĀI║═║ŽĀI╣½╦Š╠Øōpš╝ĄĮ┴╦56.68ā|į¬Ż¼ī¦ų┬ŲõĘŪć°ļHĢ■ėŗ£╩ätŽ┬ā¶└¹ØÖ═¼▒╚Ž┬╗¼2%ų┴317.5ā|į¬ĪŻ

╩«─ĻüĒā¶└¹ØÖ╩ū┤╬Ž┬╗¼Ż¼ę▓╩╣Ą├═Č┘Yš▀ī”“vėŹĄ─Ī░│╔ķL▀ē▌ŗĪ▒«a╔·ę╔æ]Ż¼Ųõ─Ļā╚╩ąųĄš¶░lĮėĮ³9000ā|į¬ĪŻ

╩ų╬š╚fā|į¬Ą─═Č┘Y┘Y«aŻ¼“vėŹę▓╬┤─▄ąę├Ōė┌Ę┤ē┼öÓ╠Ä┴PĪŻį┌11į┬20╚š╩ął÷▒O╣▄┐éŠų┼¹┬ČĄ─Ę┤ē┼öÓ╠Ä┴P░Ė└²ųąŻ¼43Ų░Ė╝■ųą╔µ╝░“vėŹŽĄĄ─×ķ13ŲŻ¼ęį├┐░Ė╠Ä┴P50╚fėŗ╦ŃŻ¼┴PĮŅ~│¼▀^┴╦500╚fį¬ĪŻ

Į³╚š“vėŹęįĘų╝tą╬╩Į£p│ų┴╦Š®¢|╣╔Ų▒Ż¼į┌▓╗╔┘Ęų╬÷╚╦╩┐┐┤üĒŻ¼┤╦┼e┼c─┐Ū░ć°╝ęĄ─Ę┤ē┼öÓ┤¾▒│Š░ėąę╗Č©ĻP┬ōĪŻ

03

Ī░║┌±RĪ▒Ų┤ČÓČÓ╩¦╔½

ę╗ų▒ęįüĒŻ¼Ų┤ČÓČÓČ╝╩ŪęįĪ░║┌±RĪ▒ū╦æB╩Š╚╦ĪŻ▓╗šō╩Ūė├æ¶öĄō■▀Ć╩ŪõN╩█Ņ~Ż¼į÷ķLČ╝╩«Ęųā┤├═ĪŻ

Ą½į┌Į±─ĻĄ─ųąĖ┼╣╔Ž┬Ą°│▒ųąŻ¼Ų┤ČÓČÓę▓╬┤─▄ąę├ŌŻ¼╣╔ārę╗┬ĘÅ─2į┬16╚š212├└į¬Ą°ų┴─┐Ū░59├└į¬Ż¼─Ļā╚│¼8500ā|į¬╩ąųĄ─©╚źŻ¼ĄŪ╔Ž╩ąųĄš¶░l░±Ą┌╚²╬╗ĪŻ

╣½╦Š┼¹┬ČĄ─ūŅą┬ę╗╝Šžöł¾Ż¼Įo│÷┴╦┤░ĖŻ║Ų┤ČÓČÓĄ─Ī░║┌±RĪ▒│╔╔½š²į┌Ž¹═╦Ż¼ĀI╩š║═ė├æ¶į÷ķL╦┘Č╚├„’@Ę┼ŠÅŻ¼╠ņ╗©░ÕŠ═į┌č█Ū░ĪŻ

11į┬26╚šŻ¼Ų┤ČÓČÓ░l▓╝Ą─2021─ĻQ3žöł¾’@╩ŠŻ¼ĀI╩šęÄ─Ż▒M╣▄═¼▒╚╚įėą51%Ą─į÷ķLŻ¼Ą½╩Ū▀h▓╗╝░╩ął÷ŅAŲ┌ĪŻČ°Ūę51%Ą─į÷╦┘Ż¼ę▓▌^Į±─Ļę╗╝ŠČ╚239%ĪóČ■╝ŠČ╚Ą─89%├„’@Ę┼ŠÅĪŻ

ą┬į÷ė├æ¶ĘĮ├µŻ¼Q3Ų┤ČÓČÓą┬į÷ė├æ¶×ķ1740╚fŻ¼▓╗╝░░ó└’║═Š®¢|Q3Ą─3500╚f║═2330╚fŻ¼─│ĘN│╠Č╚╔Ž▒Ē├„Ų┤ČÓČÓī”Ž¹┘Mš▀Ą─╬³ę²┴”į┌Ž┬ĮĄĪŻ

Įžų┴2021─ĻĄ┌╚²╝ŠČ╚─®Ż¼Ų┤ČÓČÓ─ĻČ╚╗Ņ▄Sė├æ¶×ķ8.673ā|Ż¼═¼▒╚į÷ķL18.6%Ż¼▀@ę╗į÷╦┘ę▓äōŽ┬Üv╩Ęą┬Ą═ĪŻųąć°╗ź┬ōŠWģfĢ■░l▓╝ĪČųąć°╗ź┬ōŠW░lš╣ł¾ĖµŻ©2021Ż®ĪĘ’@╩ŠŻ¼Įžų┴2020─ĻĄūŻ¼ųąć°ŠW├±ęÄ─Ż×ķ9.89ā|╚╦Ż¼’@╚╗Ų┤ČÓČÓ╗Ņ▄Sė├æ¶ęčĮėĮ³╚½ć°ŠW├±öĄŻ¼╩ŻŽ┬Ą─į÷ķL┐šķgėąŽ▐ĪŻ

ļSų°š¹éĆ┴Ń╩█┤¾▒P│ąē║Īóęį╝░ČČę¶║═┐ņ╩ųĄ╚═µ╝ę╚ļŠųŻ¼ļŖ╔╠ąąśIėųķ_╩╝│╩¼F░ū¤ß╗»ĖéĀÄĪŻžöł¾ųąŻ¼Ų┤ČÓČÓ═Ė┬Č│÷š²į┌╝ė┤¾▐rśIĘĮ├µĄ─═Č╚ļŻ¼═Č░┘ā|įOĪ░▐rčąīŻĒŚĪ▒┘YĮĪŻ

╚╗Č°═Č┘Yš▀╦Ų║§ī”┤╦æ┬į▓╗Ėą┼d╚żĪŻžöł¾░l▓╝║¾«ö═ĒŻ¼Ų┤ČÓČÓ├└╣╔ę╗Č╚┤¾Ą°Į³20%Ż¼╩š▒PŽ┬Ą°15.86%Ż¼äōŽ┬─Ļā╚ūŅ┤¾«ö╚šĄ°Ę∙ĪŻ

ėąė^³cųĖ│÷Ż¼▐rśIĄ─═Č┘Yų▄Ų┌ķLŻ¼ūā¼F║═ė»└¹╠¶æę▓ę╗ų▒┤µį┌Ż¼─▄ʱ│ąō·ŲŲ┤ČÓČÓĄ─śI┐āį÷┴┐ųĄĄ├æčę╔ĪŻ

04

┐ņ╩ų─Ļ│§╔Ž╩ą─Ļ─®▓├åT

2į┬5╚šŻ¼┐ņ╩ųŅ^ĒöČ╠ęĢŅlĄ┌ę╗╣╔Ą─╣ŌŁhŻ¼│╔╣”į┌Ė█╔Ž╩ąĪŻ╔Ž╩ą10╠ņ║¾╣╔ārø_ĄĮ417.8Ė█į¬Ż¼ī”æ¬╩ąųĄ1.75╚fā|Ė█į¬ĪŻ▒╦ĢrŻ¼░┤╩ąųĄėŗ╦ŃŻ¼┐ņ╩ų│╔×ķāH┤╬ė┌“vėŹĪó░ó└’Īó├└łFĪóŲ┤ČÓČÓĄ─Ą┌╬Õ┤¾╗ź┬ōŠW╣½╦ŠĪŻ

╚╗Č°Ż¼Ģrų┴Į±╚šŻ¼┐ņ╩ųĄ─╩ąųĄ╩ŻŽ┬╝s2500ČÓā|į¬╚╦├±Ä┼Ż¼╔Ž╩ąų┴Į±7800ā|į¬Ą─╩ąųĄš¶░lāH┤╬ė┌Ų┤ČÓČÓŻ¼╬╗┴ą░±å╬Ą┌╦─╬╗ĪŻ

│²┴╦╣╔ār┤¾Ą°Ż¼┐ņ╩ų▀Ćę¬├µī”│ų└mĘ┼┤¾Ą─╠ØōpĪŻžöł¾’@╩ŠŻ¼2021─ĻŪ░╚²╝ŠČ╚Ż¼┐ņ╩ųš{š¹║¾ā¶╠Øōp×ķ145.11ā|į¬Ż¼╚ź─Ļ═¼Ų┌×ķ72.44ā|į¬Ż¼═¼▒╚öU┤¾100.3%ĪŻ

┤╦═ŌŻ¼2021─ĻĄ┌╚²╝ŠČ╚Ż¼┐ņ╩ų┐éĀI╩š×ķ204.9ā|į¬Ż¼═¼▒╚į÷ķL33.4%ĪŻļm╚╗┐ņ╩ųĄ─ĀI╩šę└╚╗▒Ż│ųį÷ķLŻ¼Ą½ĀI╩šį÷╦┘▌^Č■╝ŠČ╚Ą─48.8%ėą╦∙Ę┼ŠÅĪŻ

╠ØōpöU┤¾Ą─ų„ę¬įŁę“į┌ė┌Ż¼õN╩█╝░ĀIõNķ_ų¦į÷ķL┐ņė┌ĀI╩šį÷ķLĪŻžöł¾’@╩ŠŻ¼┐ņ╩ų2021─ĻĄ┌╚²╝ŠČ╚Ą─õN╩█╝░ĀIõNķ_ų¦Ż¼ė╔2020─Ļ═¼Ų┌Ą─61ā|į¬į÷╝ė79.9%ų┴110ā|į¬Ż¼š╝┐é╩š╚ļĄ─░┘Ęų▒╚ė╔39.9%į÷╝ėų┴53.8%ĪŻ

ī”ė┌═Č┘Yš▀ŅH×ķĻPūóĄ─ļŖ╔╠śI䚯¼┐ņ╩ų▓óø]ėą│¼ŅAŲ┌Ą─▒Ē¼FĪŻ▓╗šō╩ŪGMVį÷╦┘Ż©├Į¾wł¾Ą└┐ņ╩ųš{Ą═┴╦2021─ĻļŖ╔╠GMV─┐ś╦Ż®Ż¼▀Ć╩ŪžøÄ┼╗»┬╩╠½Ą═ļyęįĮoŲĮ┼_ĦüĒ╩š╚ļŻ¼Č╝▒Ē├„ļŖ╔╠śIäšļy╠¶┤¾┴║ĪŻ

į┌ĮøÜv┴╦10į┬ĄūĄ─CEOōQÄø║¾Ż¼Į³Ų┌┐ņ╩ųėųŲž│÷▓├åT║═Ž„£påT╣żĖŻ└¹Ą─Ž¹ŽóĪŻ├Į¾wŽ“ā╚▓┐åT╣ż┤_šJŻ¼╣½╦ŠĄ─┤_│Ę▓├┴╦ų▒ĀI╔╠äš╚╦åTĪŻ▀@▒╗═ŌĮńĮŌūx×ķŻ¼į┌│ų└m╠ØōpĄ─ŪķørŽ┬Ż¼┐ņ╩ų┐s£p│╔▒Š▀^Č¼Ż¼▓╗╩¦×ķ├„ųŪų«▀xĪŻ

05

├└łF─Ļā╚╩ąųĄš¶░l3300ā|

─┐Ū░├└łF╩ąųĄ1.37╚fā|Ė█Ä┼Ż¼╚¶Å─┤║╣Ø║¾Ė▀ĘÕĢrŲ┌╩ąųĄ2.7╚fā|╦ŃŲŻ¼10éĆČÓį┬Ą─Ģrķg┐s╦«┴╦ę╗░ļĪŻ

ūą╝ÜĘų╬÷├└łFĄ─¼FĀŅŻ¼░l¼F║═Ųõ╦¹╗ź┬ōŠWŲĮ┼_ę╗śėŻ¼╦³╝╚ėąė├æ¶į÷ķLŲ┐ŅiŻ¼ę▓ėą╠Øōpē║┴”ĪŻ│²┤╦ų«═ŌŻ¼Ę┤ē┼öÓ╠Ä┴Pļmęč┬õĄžŻ¼Ą½ėÓ═■ā×į┌Ż╗400╚f“T╩ųĄ─ÖÓęµ▒ŻšŽå¢Ņ}Ż¼Ė³╩Ū├└łF▓╗Ą├▓╗├µī”Ą─ę╗┤¾╠¶æĪŻ

Å─╗∙▒Š├µ┼ąöÓŻ¼├└łFŽ▓ænģó░ļĪŻĖ∙ō■žöł¾Ż¼Įžų┴╚²╝ŠČ╚─®Ż¼├└łFĄ─Į╗ęūė├æ¶öĄ─┐×ķ6.68ā|Ż¼▒╚╚ź─Ļ═¼Ų┌Ą─4.77ā|┤¾Ę∙į÷╝ė┴╦40%ĪŻ

▀^╚ź╦─éĆ╝ŠČ╚Ż¼├└łFĄ─ė├æ¶öĄ┴┐į÷╝ė┴╦Į³2éĆā|ĪŻ▓╗▀^ģó┐╝Ų┤ČÓČÓĄ─ė├æ¶öĄ┴┐Ż¼├└łF║▄ļyį┌ĮėŽ┬üĒę╗─ĻšęĄĮ2ā|ą┬į÷ė├æ¶ĪŻė├æ¶į÷ķLĘ┼ŠÅ║¾Ż¼ĀI╩šį÷ķL┐┐╩▓├┤└ŁäėŻ¼╩ŪųĄĄ├ĻPūóĄ─å¢Ņ}ĪŻ

ĮøĀIśI┐āĘĮ├µŻ¼╚²╝ŠČ╚├└łFīŹ¼FĀI╩š488.29ā|Ż¼═¼▒╚į÷ķL38%Ż╗ĮøĀI╠Øōpģs▀_ĄĮ┴╦101.02ā|Ż¼╚ź─Ļ═¼Ų┌ĮøĀI└¹ØÖ×ķ67.23ā|į¬ĪŻ

į┌▓═’ŗ═Ō┘uŻ¼ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬Ż¼ą┬śIäš╝░Ųõ╦¹╚²éĆ░ÕēKųąŻ¼├└łFĄ─Ų╝ęśIäšĪ░ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬Ī▒└¹ØÖ┐╔ė^Ż¼╚²╝ŠČ╚86ā|į¬ĀI╩šžĢ½I37.8ā|Ą─ĮøĀI└¹ØÖĪŻ▓═’ŗ═Ō┘uę▓ė»└¹Ż¼Ą½264.85ā|į¬ĀI╩šāHžĢ½I8.8ā|ĮøĀI└¹ØÖĪŻ┴Ē═ŌŻ¼╔ńģ^łF┘ÅĄ╚ą┬śIäš▓┐ĘųžĢ½I┴╦109ā|ĀI╩šŻ¼ģsĦüĒ┴╦89ā|Ą─╠ØōpĪŻ

10į┬8╚šŻ¼ć°╝ę╩ął÷▒O╣▄┐éŠųī”├└łFį┌▓═’ŗ═Ō┘u╩ął÷īŹ╩®Ī░Č■▀xę╗Ī▒ē┼öÓąą×ķ╠Äęį34.42ā|į¬┴P┐ŅŻ¼ę¬Ū¾├└łF═╦▀ƬÜ╝ę║Žū„▒ŻūCĮ12.89ā|į¬ĪŻįō╣P┴P┐Ņš╝╔Ž─ĻĀI╩šĄ─▒╚ųž×ķ3%Ż¼├└łFīó┴P┐Ņėø╚ļ┴╦╚²╝ŠČ╚žöł¾ĪŻ

├└łF2020─ĻĄ┌Č■╝ŠČ╚žöł¾į°┼¹┬ČŻ¼ŲĮ┼_╝sėą400╚f“T╩ųŻ¼Ųõųą300╚fī┘ė┌ų▒Įė░l╔·ä┌äšĻPŽĄĄ─“T╩ųŻ¼100╚f×ķ╝µ┬ÜŅÉą═Ą─“T╩ųĪŻ─┐Ū░Ż¼ČÓ▓┐ķTĻæ└m│÷┼_┴╦ą┬Š═śIą╬æBä┌äėš▀ÖÓęµ▒ŻšŽųĖī¦ęŌęŖŻ¼═ŌĮńŅAŲ┌├└łFĄ─║ŽęÄ│╔▒Šīóį÷╝ėĪŻ

06

žÉÜżŠ▐╠ØėųįŌ£å╦«ū÷┐š

║═┤¾ČÓöĄ╗ź┬ōŠW╣½╦Šę╗śėŻ¼žÉÜżę▓į┌ĮøÜvĻć═┤Ų┌ĪŻ

2020─Ļ8į┬Ż¼žÉÜżšęĘ┐ęį20├└į¬/╣╔Ą─░ląąār╔Ž╩ąŻ¼┤╦║¾╣╔ārę╗┬Ęū▀Ė▀Ż¼╔§ų┴ę╗Č╚▀_ĄĮ79├└į¬/╣╔Ą─Ė▀╬╗ĪŻ

Į±─Ļ5į┬20╚š╔Ž╬ńŻ¼žÉÜżäō╩╝╚╦ĪóįŁČŁ╩┬ķLū¾Ģ¤▓ĪŪķ═╗╚╗É║╗»ūŅĮKļx╩└Ż¼┤╦║¾ČŁ╩┬ķLę╗┬Üė╔CEO┼Ēė└¢|╝µ╚╬ĪŻ

5į┬25╚šŻ¼ō■36ļ┤Ž¹ŽóŻ¼ųąć°╩ął÷▒O╣▄┐éŠųī”Ąž«aųąĮķžÉÜżšęĘ┐åóäėĘ┤ē┼öÓš{▓ķĪŻ▓╗▀^Ż¼▀@ę╗šfĘ©įŌĄĮ┴╦žÉÜżĄ─ʱøQĪŻ

Ą½ļSų°─Ļ│§ęįüĒĄ─Ž▐┘ÅĪóŽ▐┘JĪóŽ▐╩█╝░Ę┐«aČÉįć³cĄ╚ę╗ŽĄ┴ąš{┐žš■▓▀Ą─ą¦╣¹’@¼FŻ¼ę╗ŠĆ│Ū╩ą╝░┤¾ČÓöĄČ■ŠĆ│Ū╩ąĘ┐Ąž«aĮ╗ęū╩▄ĄĮ┴╦ė░ĒæĪŻ

Ę┤æ¬į┌žöł¾ųąŻ¼žÉÜż2021─ĻĄ┌Č■╝Šā¶└¹ØÖ×ķ11.16ā|į¬Ż¼═¼▒╚£p╔┘60.4%ĪŻĄĮ┴╦╚²╝ŠČ╚Ż¼╩š╚ļę▓│÷¼FŽ┬╗¼Ż¼×ķ181ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦11.9%Ż╗═¼Ģrā¶└¹ØÖė╔╚ź─Ļ═¼Ų┌ė»└¹0.75ā|į¬ūā×ķā¶╠Øōp17.67ā|į¬Ż¼╠▐│²╣╔ÖÓ╝żäŅĄ╚ę“╦ž║¾ā¶╠Øōp8.88ā|į¬ĪŻ

śI┐āĪ░ūā─śĪ▒┤“ō¶┴╦žÉÜżį┌Č■╝ē╩ął÷╔ŽĄ─▒Ē¼FŻ¼6-8į┬Ę▌▀@Č╬ĢrķgĄ°Ę∙ĮėĮ³70%ĪŻĮžų┴12į┬31╚šŻ¼žÉÜż╣╔ār×ķ20.19├└į¬Ż¼─Ļā╚╩ąųĄš¶░l╝s2800ā|į¬ĪŻ

▓╗āH╚ń┤╦Ż¼žÉÜż▀Ć▒╗ū÷┐šÖCśŗČó╔ŽĪŻ12į┬16╚šŻ¼├└ć°ū÷┐šÖCśŗ£å╦«░l▓╝ę╗Ę▌77ĒōĄ─š{▓ķł¾ĖµŻ¼┬ĢĘQžÉÜż╣½╦Š╩Ūę╗éĆĪ░Š▐┤¾Ą─“_ŠųĪ▒Ż¼ų▒ųĖŲõ┐õ┤¾╣½╦Š╩š╚ļöĄō■ĪŻ

ī”┤╦Ż¼žÉÜżā╔┤╬╗žæ¬ĘQŻ¼£å╦«ł¾Ėµ╚▒Ę”╩┬īŹę└ō■Ż¼┤µį┌┤¾┴┐╩┬īŹÕeš`Īó╬┤ĮøūCīŹĄ─ĻÉ╩÷Īóš`ī¦ąį▓┬£y║═ĮŌßīĪŻ═¼ĢrŻ¼ČŁ╩┬Ģ■ęč╩┌ÖÓ¬Ü┴óīÅėŗ╬»åTĢ■š²▀Mąąā╚▓┐īÅ▓ķĪŻ

07

Ą╬Ą╬Š▐╠Øų\äØĖ█╣╔╔Ž╩ą

12į┬3╚šŻ¼Ą╬Ą╬ą¹▓╝åóäėÅ─├└╣╔═╦╩ą╝░ŽŃĖ█╔Ž╩ą╣żū„Ż¼┤╦ĢrŠÓļxŲõĄŪĻæ╝~Į╗╦∙▀^╚ź┴╦155╠ņĪŻ

Į±─Ļ6į┬30╚šŻ¼│÷ąąŠ▐Ņ^Ą╬Ą╬į┌├└╣╔╔Ž╩ąŻ¼▒Pųą╩ąųĄę╗Č╚═╗ŲŲ800ā|├└į¬ĪŻ▓╗▀^Ž▓Ééø]│ų└mÄū╠ņŻ¼7į┬2╚šŻ¼ć°╝ęŠWą┼▐k░l▓╝Ž¹ŽóĘQŻ¼×ķĘ└ĘČć°╝ęöĄō■░▓╚½’LļUŻ¼▒ŻšŽ╣½╣▓└¹ęµŻ¼ī”Ą╬Ą╬│÷ąąīŹ╩®ŠWĮj░▓╚½īÅ▓ķŻ¼īÅ▓ķŲ┌ķg═Żų╣ą┬ė├æ¶ūóāįĪŻ

ļS║¾Ż¼Ą╬Ą╬ŽÓĻPæ¬ė├│╠ą“Ī░Ą╬Ą╬│÷ąąĪ▒App╝░Ī░Ą╬Ą╬Ų¾śI░µĪ▒Ą╚25┐ŅAppŻ¼▒╗Öz£y│÷ć└ųž▀`Ę©▀`ęÄ╩š╝»╩╣ė├éĆ╚╦ą┼Žóå¢Ņ}Ż¼į┌Ė„┤¾╔╠ĄĻŽ┬╝▄ĪŻ

7į┬16╚šŻ¼ć°╝ęŠWą┼▐kĢ■═¼╣½░▓▓┐Īóć°╝ę░▓╚½▓┐Īóūį╚╗┘Yį┤▓┐ĪóĮ╗═©▀\▌ö▓┐ĪóČÉäš┐éŠųĪó╩ął÷▒O╣▄┐éŠųĄ╚▓┐ķT┬ō║Ž▀M±vĄ╬Ą╬Ż¼ķ_š╣ŠWĮj░▓╚½īÅ▓ķĪŻ

▀@Ų┌ķgŻ¼Ą╬Ą╬╣╔ār▓©äėŽ┬ąąŻ¼7į┬6╚šŲĄ°ŲŲ░ląąārŻ¼7į┬23╚šĄ°ŲŲ10├└į¬/ADSĪŻĮžų┴12į┬31╚šŻ¼╣╔āręčĄ═ų┴5.23├└į¬/ADSŻ¼▌^╔Ž╩ą╩ū╚šōp╩¦│¼2700ā|į¬╚╦├±Ä┼Ą─╩ąųĄĪŻ

12į┬30╚šŻ¼Ą╬Ą╬┼¹┬ČĄ─žöł¾’@╩ŠŻ¼2021─ĻČ■╝ŠČ╚Ż¼╣½╦Š┐é╩š╚ļ482.12ā|į¬Ż¼ā¶╠Øōp242.71ā|į¬ĪŻ2021─ĻĄ┌╚²╝ŠČ╚Ż¼╣½╦Š┐é╩š╚ļ×ķ╚╦├±Ä┼426.75ā|į¬Ż¼Łh▒╚Ž┬ĮĄ11.48%Ż╗ā¶╠Øōp×ķ303.75ā|į¬Ż¼╚ź─Ļ═¼Ų┌īŹ¼F6.65ā|į¬Ą─ė»└¹ĪŻ

┼c┤╦═¼ĢrŻ¼Ą╬Ą╬▀Ć╩š┐s┴╦╔ńģ^łF┘ÅĄ╚śIäšĪŻō■═Ē³cł¾Ą└Ż¼Ą╬Ą╬ŲņŽ┬╔ńģ^ļŖ╔╠ŲĮ┼_│╚ą─ā×▀x7į┬Ąūīó┐é▓┐Å─│╔Č╝░ß▀wų┴▒▒Š®Īó║╝ų▌ā╔ĄžŻ¼įŁ│╔Č╝┐é▓┐ęčĻPķ]Ż╗īó┤╦Ū░9┤¾ģ^31╩ĪĘ▌┐s£pų┴3┤¾ģ^9╩ĪĘ▌ĪŻ╚╦åTöĄ┴┐ę▓┤¾ęÄ─Ż┐s£pŻ¼łF┘Åųžą─▐DŽ“┼·░lśIäšĪŻ

Ą╬Ą╬│÷ąąšą╣╔Ģ°’@╩ŠŻ¼2021─Ļ3į┬ĄūŻ¼Ą╬Ą╬Ęų▓╔ńģ^łF┘ÅśIäš│╚ą─ā×▀xŻ¼│╚ą─ā×▀xĄ─╣└ųĄ×ķ18ā|├└į¬Ż¼▒╦Ģr│ųėą│╚ą─ā×▀x┐é╣╔▒ŠĄ─32.8%ĪŻ

Ą╬Ą╬į┌ūŅą┬žöł¾ųą╠ß╝░Ż¼╚²╝ŠČ╚ų«╦∙ęį│÷¼FŠ▐Ņ~╠ØōpŻ¼╩Ūę“×ķī”│╚ą─ā×▀x═Č┘YĄ─╣½į╩ārųĄūāäėė░ĒæŻ¼╣½╦Šį┌įō╝Š┤_šJ┴╦208ā|į¬ā¶═Č┘Y╠ØōpĪŻ

ō■┴╦ĮŌŻ¼╬┤üĒÄūéĆį┬Ą╬Ą╬īó├”ė┌åóäėŽŃĖ█╔Ž╩ąĪó├└╣╔š¬┼ŲĪóīóŲõADS▐DōQ×ķį┌ŽŃĖ█Ą─╣╔Ų▒Ą╚╣żū„ĪŻ

08

Š®¢|┴Ń╩█Ī░─▄┤“Ī▒Ż¼ą┬śIäš│ąē║

12į┬23╚šŻ¼“vėŹ░l▓╝╣½ĖµĘQŻ¼╣½╦ŠīóŽ“╣╔¢|Ęų┼╔Ųõ│ųėąĄ─╝s4.6ā|╣╔Š®¢|AŅÉŲš═©╣╔ū„×ķųąŲ┌╣╔ŽóĪŻĘų┼╔║¾Ż¼“vėŹ│ųėąĄ─Š®¢|╣╔Ę▌▒╚└²īóÅ──┐Ū░17%ĮĄų┴2.3%Ż¼▓╗į┘×ķĄ┌ę╗┤¾╣╔¢|ĪŻ═¼ĢrŻ¼“vėŹ┐é▓├äó¤ļŲĮę▓īóąČ╚╬Š®¢|ČŁ╩┬ĪŻ

▀@ę╗Ž¹Žó╣½▓╝║¾Ż¼Š®¢|╣╔āræ¬┬ĢŽ┬┤ņ7.02%ĪŻų┴┤╦Ż¼Å──Ļ│§Ą┌ę╗éĆĮ╗ęū╚šų┴12į┬31╚šŻ¼Š®¢|Ė█╣╔╩ąųĄš¶░l╝s2100ā|į¬ĪŻ

╩ął÷ō·ænŻ¼╣╔ÖÓ╔ŽĘųĖŅ┐╔─▄ūīŠ®¢|╩¦╚ź“vėŹŽĄĄ─┴„┴┐┘Yį┤ĪŻī”Š®¢|Č°čįŻ¼“vėŹ│²┴╦╩Ūžöäš═Č┘Yš▀Ż¼▀Ć░ńč▌š▀┴„┴┐▌ö╦═š▀Ą─ĮŪ╔½ĪŻ╣╔Ę▌£p│ų║¾Ż¼Š®¢|śI┐āūā╗»ī”Ųõė░ĒæūāąĪŻ¼┐═ė^╔Ž£p╚§┴╦“vėŹ┘Yį┤āAą▒Ą─äė┴”ĪŻ

Š═Š®¢|ūį╔ĒČ°čįŻ¼╩▄ęµė┌Ī░Č■▀xę╗Ī▒▓╗╣½ŲĮĖéĀÄ▓▀┬įĄ─ĮŌ│²Ż¼Š®¢|╝»łF╚²╝ŠČ╚ĀI╩š│¼│÷╩ął÷ŅAŲ┌ĪŻŲõųąŻ¼ū„×ķĪ░╗∙▒Š▒PĪ▒Ą─Š®¢|┴Ń╩█Ż¼į┌╔ń┴Ńį÷╦┘Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼╚įėą│¼▀^20%Ą─į÷╦┘Ż¼│╔┴╦╗ź┬ōŠWŠ▐Ņ^ųąūŅĪ░─▄┤“Ī▒Ą─ę╗éĆĪŻ

Č°Š®¢|Ą─Ė„ūė╣½╦Š║═ą┬śI䚯¼╠ÄŠ│ät▓╗śĘė^ĪŻŠ®¢|ĮĪ┐Ą╔Ž░ļ─ĻÜwī┘─Ė╣½╦Šā¶╠Øōp4.55ā|į¬Ż¼═¼Ģr├µ┼Rų°š■▓▀ī”ŠĆ╔Ž╩█╦Ä║═į┌ŠĆßt»¤Ą─▒O╣▄╝s╩°ĪŻŠ®¢|ū„×ķ┤¾╣╔¢|Ą─▀_▀_╝»łFŻ¼Į±─ĻŪ░╚²╝ŠČ╚└█ėŗā¶╠Øōp18.93ā|į¬Ż¼╠ØōpŅ~│¼▀^╚ź─Ļ╚½─ĻĪŻ

Š®¢|╬’┴„į┌╚²╝ŠČ╚Ą─ĮøĀIōp╩¦×ķ7.26ā|į¬Ż¼Łh▒╚Ą┌Č■╝ŠČ╚3.56ā|į¬╠Øōpėą╦∙öU┤¾ĪŻ┤╦═ŌŻ¼░³└©╔ńģ^łF┘ÅĪ󊮢|«a░lĪó║Ż═ŌśIäšĪó╝╝ągäōą┬Ą╚į┌ā╚Ą─Š®¢|ą┬śI䚯¼į┌╚²╝ŠČ╚ĮøĀIōp╩¦×ķ20.73ā|į¬ĪŻĖ∙ō■ųąą┼ūC╚»Ą─ŅA╣└Ż¼Q3łF┘ÅśI䚊®Ž▓Ų┤Ų┤å╬╝Š╠Øōp║▄┐╔─▄│¼▀^15ā|į¬ĪŻ

ūŅą┬Ž¹Žó’@╩ŠŻ¼Š®¢|╚įį┌Ž“łF┘ÅśIäš▌ö╦═ÅŚ╦ÄĪŻ12į┬11╚šŻ¼Š®¢|╝»łF░l▓╝╣½ĖµĘQŻ¼īóęį7ā|├└į¬æ┬į═Č┘Y║■─Ž┼d╩óā×▀xļŖūė╔╠äšėąŽ▐╣½╦ŠĪŻ═¼Ģr╔²╝ēŠ®Ž▓╩┬śI╚║Ż¼ė╔äóÅŖ¢|ėHūįĦĻĀ┤“╔ńģ^łF┘Å▀@ł÷š╠ĪŻ

’@╚╗Ż¼ų„╣źŽ┬│┴╩ął÷ČÓ─ĻĄ─Š®¢|Ż¼▓╗Ģ■Ę┼Śēī”łF┘ÅśI䚥─ĀÄŖZĪŻų╗╩ŪŻ¼▀@ę▓ęŌ╬Čų°Ż¼žōž¤┘ŹÕXB╝ęĄ─Š®¢|┴Ń╩█Ż¼ėųČÓ┴╦ę╗éĆąĶę¬Ę÷│ųĄ─¤²ÕXī”Ž¾ĪŻ

09

░┘Č╚Ż¼ūĘ’L┐┌ČÓ─Ļ

▀@ą®─ĻŻ¼░┘Č╚─▄šŠį┌╬Ķ┼_ųąčļĄ─Ģr┐╠Ż¼╔┘ų«ėų╔┘ĪŻĄ½╦³▓óø]ķeų°Ż¼╚╦╣żųŪ─▄Īóą┬─▄į┤▄ćĪóį¬ėŅųµĄ╚ŅIė“Č╝ķW¼F░┘Č╚Ą─╔Ēė░ĪŻ

╚ń╣¹└ŁķLĢrķgŠĆŻ¼Å─ė╬æ“ĪółF┘ÅĪó═Ō┘uĄĮų▒▓źŻ¼░┘Č╚Äū║§ģó┼c┴╦╗ź┬ōŠWąąśIĄ─├┐ę╗┤╬’L┐┌ĪŻ

2013─ĻŻ¼░┘Č╚╩ū┤╬▓╝Šųė╬æ“Ż¼«ö─Ļ10į┬Ę▌│╔┴óČÓ┐ßė╬æ“Ż¼║¾╔²╝ē×ķ░┘Č╚ė╬æ“Ż¼Ą½į┌2017─Ļ▒╗│÷╩█ĪŻ╚ź─Ļ7į┬ĄūŻ¼░┘Č╚ę╗┐┌ÜŌ╣½▓╝┴╦23┐Ņė╬æ“Ż¼ą¹▓╝ųž╗žė╬æ“┘ÉĄ└ĪŻ╚╗Č°Ż¼āHāH1─ĻČÓĢrķgŻ¼12į┬Ųž░┘Č╚MEGęŲäė╔·æB╩┬śI╚║ĮMŽ┬Ą─ė╬æ“▓┐ķTöĄ░┘╚╦▒╗Äū║§╚½▓┐▓├åTĪŻ

2020─ĻŻ¼ę▀Ūķė░ĒæŽ┬Ą─ų▒▓ź┘ÉĄ└═╗╚╗¤ß¶[┴╦ŲüĒĪŻ«ö─Ļ11į┬Ż¼░┘Č╚│Ō┘Y36ā|├└į¬═╠Ž┬YYų▒▓źŻ¼ę¬į┌ų¬ūRų▒▓źų«═Ō░l┴”Ę║Ŗ╩śĘā╚╚▌ĪŻ─┐Ū░üĒ┐┤Ż¼░┘Č╚Ą─æ┬įśŗŽļį┘┤╬┬õ┐šĪŻō■Ģr┤·žöĮøŻ¼Å─░┘Č╚Ū░åT╣ż╠Ľ@ų¬Ż¼▒Š┤╬▓├åTųąŻ¼░┘Č╚ų▒▓źśIäš▓├åT▒╚└²╝s20%Ż¼▀B╣½╦ŠĄ─æ┬į║╦ą─Ą─ūįäė±{±é▓┐ķTę▓ėąę╗Č©▒╚└²Ą─▓├åTĪŻ

įōåT╣żĘQŻ¼ų▒▓ź║═ė╬æ“śIäš▓├åTūŅų▒ĮėĄ─įŁę“Š═╩Ū░┘Č╚║═YYų«ķgĄ─├¼Č▄Ż¼Ī░╩š┘ÅYYŽ±┘I┴╦éĆ░ų░ųŻ¼░┘Č╚║═YYĄ─ĖŅ┴čę╗ų▒┤µį┌ĪŻĪ▒

╚╗Č°Ż¼░┘Č╚ŅÉ╦ŲĄ─╩š┘Å░Ė└²ėą▓╗ų╣ę╗ŲĪŻ19ā|├└į¬╩š┘ÅĄ─91ų·╩ųŻ¼į┌2020─Ļ2į┬17╚šą¹▓╝Ž┬ŠĆĪŻ9000╚f├└į¬╩š┘ÅĄ─═┐°f┐Ų╝╝Ż¼ę╗─Ļ║¾äō╩╝╚╦Å─░┘Č╚ļx┬ÜŻ╗ę╗ā|į¬╩š┘ÅĄ─ūį├Į¾wĪ░└ŅĮą½FĪ▒Ż¼Ųõäō╩╝╚╦└ŅŠĖę▓║▄┐ņļxķ_Ż╗öĄā|├└į¬┘IüĒĄ─┼┤├ūŻ¼į┌2017─Ļīó═Ō┘uśIäš│÷╩█ĮoI┴╦├┤║¾Ż¼ę▓ą¹Ėµ┴╦░┘Č╚▒ŠĄž╔·╗Ņæ┬įĄ─╩¦öĪĪŻ

2021─Ļ2į┬Ż¼░┘Č╚╚ļŠųįņ▄ćŻ¼Ųõ║¾╣╔ār▀B└m┤¾Øq│¼▀^50%Ż¼╩ąųĄø_ŲŲŪ¦ā|├└į¬┤¾ĻPĪŻ╚╗Č°Ż¼ĮøÜvę╗▌å▀^╔Į▄ćąąŪķ║¾Ż¼─┐Ū░╩ąųĄ╩ŻŽ┬╝s3300ā|į¬Ż¼▌^─Ļ│§Ą┌ę╗éĆĮ╗ęū╚šĄ°╚ź╝s1400ā|į¬ĪŻ

ūŅą┬Ž¹Žó’@╩ŠŻ¼╝»Č╚Ų¹▄ćīóį┌2023─Ļ╩ū┤╬┴┐«aĮ╗ĖČĪŻ╚ń╣¹┐╝æ]ĄĮĖéĀÄī”╩ųĄ─▓ĮĘźŻ¼«öū▀ĄĮ2023─ĻŻ¼╝»Č╚Ų¹▄ć▀M╚ļą┬└Ž═µ╝ęŽŲŲĄ─▄ć║Ż┤¾æĢrŻ¼įŌė÷╗“īó╩Ūę╗ł÷č¬æĪŻ

│²┤╦ų«═ŌŻ¼░┘Č╚▓╝ŠųČÓ─ĻĄ─╚╦╣żųŪ─▄śI䚯¼ę▓ė÷ĄĮ║═Ī░AI╦─ąĪ²łĪ▒ę╗śėĄ─┬õĄžļyĪóė»└¹Ė³ļyĄ─═┤³cĪŻ

ų┴ė┌░┘Č╚į¬ėŅųµŻ┐─┐Ū░▒╗═┬▓█╠½▀^┤ų▓┌ĪŻ

10

BšŠė»└¹ļyŅ}┤²ĮŌ

2018─Ļ╔Ž╩ą║¾Ż¼BšŠæ{ĮĶČ■┤╬į¬ÅŚ─╗ŠWšŠ┬Ģ├¹∙oŲŻ¼į┌┘Y▒Š╩ął÷╔ŽĖ³╩ŪÜŌä▌╚ń║ńĪŻ

▀M╚ļ2021─ĻŻ¼ę╗Ė─▀^╚źĄ─ęŌÜŌ’L░lŻ¼12į┬29╚šBšŠĖ█╣╔▒PųąĄ°1.5%ł¾328.2Ė█į¬Ż¼äōČ■┤╬╔Ž╩ąęįüĒą┬Ą═ĪŻ└ū▀_žöĮøĮyėŗĄ─BšŠ├└╣╔─Ļā╚Ą°Ę∙▀_44.31%Īó╩ąųĄš¶░l╝s1160ā|į¬╚╦├±Ä┼ĪŻ

│²┴╦ųąĖ┼╣╔Ž┬Ą°Ä¦üĒĄ─▒»ė^ŪķŠwŻ¼BšŠ▀Ć┤µį┌╩▓├┤└¹┐šŻ┐

ū„×ķę╗╝ęų┬┴”ė┌śŗĮ©ā╚╚▌╔·æBĄ─╔ńģ^Ż¼BšŠĄ─ā╚╚▌äōū„╔µ╝░UGCĪóOGCĪóęį╝░PGCĄ╚Ė┼─ŅĪŻUGC╩Ūė├æ¶╔·«aā╚╚▌Ż¼Č°PGCų„ę¬ę└┐┐īŻśIłFĻĀüĒäōū„ā╚╚▌Ż¼Ųõā╚╚▌üĒį┤░³└©│÷░µ╝»łFĄ╚Ż╗OGC×ķ┬ÜśI╔·«aā╚╚▌Ż¼╚ńėøš▀ĪóŠÄ▌ŗ╔·«aĄ─ą┬┬ä║═ęĢŅlĪŻUGC║═PGCĄ─ĮY║ŽŻ¼ą╬│╔BšŠĄ─PUGCŻ©īŻśIė├æ¶╔·«aā╚╚▌Ż®╠ž╩Ō─Ż╩ĮĪŻ

12į┬15╚šŻ¼ĪČŠWĮjČ╠ęĢŅlā╚╚▌īÅ║╦ś╦£╩╝ÜätĪĘ░l▓╝Ż¼Č╠ęĢŅl▓╗Ą├╬┤Įø╩┌ÖÓūįąą╝¶ŪąĪóĖ─ŠÄļŖė░ĪóļŖęĢäĪĪóŠWĮjė░ęĢäĪĄ╚Ė„ŅÉęĢ┬Ā╣Ø─┐║═Ų¼Č╬ĪŻįōęÄČ©▒╗šJ×ķ┐╔─▄Ž▐ųŲBšŠė░ęĢģ^UPų„Ą─äōū„ūįė╔Č╚ĪŻ

į┌ČÓ┤╬ŲŲ╚”║¾Ż¼BšŠĄ─╩▄▒Ŗįńęč═╗ŲŲ┴╦Č■┤╬į¬╚”īėŻ¼×ķ┤╦ŲĮ┼_į÷╝ė┴╦PGC│╔ą═ā╚╚▌Ą─╣®ĮoŻ¼░³└©2021Q3╔ŽŠĆ┴╦ĪČį¬²łĄ┌Č■╝ŠĪĘĪóĪČ90╗ķĮķ╦∙ĪĘĄ╚äĪ╝»║═ŠC╦ćĪŻ

Ą½├¼Č▄į┌ė┌Ż¼Ų┤īŻśIā╚╚▌╔·«aŻ¼ęįPGC×ķ┤·▒ĒĄ─ŠWšŠĪ░É█āדvĪ▒ęčĖ¹į┼ČÓ─ĻŻ¼ģsŽ▌╚ļ╠Øōp裣h¤oĘ©ūį░╬ĪŻ╚ń╣¹BšŠ│ų└m╠ß╔²PGCš╝▒╚Ż¼ĀI╩š╔ŽĖ³╝ėę└┘ćĢ■åT┘M║═ÅVĖµ┘MŻ¼ļy├ŌĢ■┬õ╚ļĪ░É█āדvĪ▒Ą─±ĮŠ╩ĪŻ

Į±─ĻQ3žöł¾Ż¼BšŠ┐éĀI╩š▀_52.1ā|į¬Ż¼═¼▒╚į÷ķL61%Ż¼│¼▀^┴╦╩ął÷ŅAŲ┌ĪŻ▓╗▀^Ż¼ā¶╠Øōp▀_26.86ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─11ā|Ż¼╠ØōpöU┤¾┴╦Į³1.5▒ČŻ¼Č°ę╗ų▒▒╗╠Øōp═Ž└█Ą─É█Ųµ╦ćŻ¼Į±─ĻQ3ā¶╠Øōpę▓ų╗ėą17ā|į¬ĪŻ

BšŠ╩ŪʱĢ■Ž±Ī░É█āדvĪ▒ę╗śėŻ¼Ž▌╚ļ╠Øōp─Ó╠ČŻ¼▀@╩Ū╩ął÷Žļę¬ų¬Ą└Ą─┤░ĖĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį