║Ż╠ņßuė═╩Ūį§├┤Ą°┬õ╔±ē»Ą─

│÷ŲĘ/36ļ┤

ū„š▀/ČĪ├«

ū„×ķį°Įø(j©®ng)Ą─Ī░ßuė═├®Ī▒Ż¼║Ż╠ņ╬ČśI(y©©)į°Įø(j©®ng)äō(chu©żng)Ž┬┴╦▓╗╔┘▌x╗═Ģr┐╠ĪŻ

▀B└m(x©┤)25─Ļ░į░±╬ęć°ßuė═«a(ch©Żn)õNĄ─TOP1ĪóĮ³20%Ą─ßuė═╩ąš╝┬╩Īó7000ČÓ╝ęĮø(j©®ng)õN╔╠║═Ė▀▀_(d©ó)80%Ą─╚½ć°ØB═Ė┬╩Ż¼╣▓═¼ĶTŠ═┴╦Ī░ßuė═├®Ī▒250ā|+Ą──ĻĀI╩š║═60ā|+Ą─ā¶└¹ØÖĪŻČ°▀@ą®═¼ąąéā¤oĘ©▒╚öMĄ─ā×(y©Łu)ä▌Ż¼ę▓│╔Š═┴╦║Ż╠ņ╬ČśI(y©©)į┌┘Y▒Š╩ął÷7─Ļ16▒ČĄ─╣╔ār╔±įÆ║═Į³7000ā|Ą─ÄpĘÕ╩ąųĄĪŻ

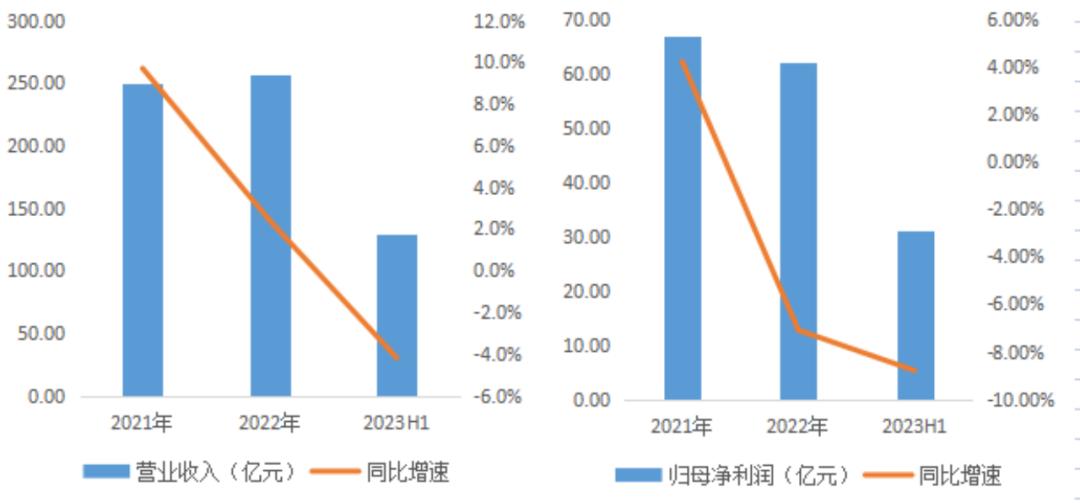

╚╗Č°Ż¼2021─Ļ║¾Ż¼į°Įø(j©®ng)Ą─Ī░ßuė═├®Ī▒ģsŽ▌╚ļ┴╦▌øšōĄ─õ÷£uŻ¼│╔┴╦┘Y▒Š╩ął÷Ą─ŚēūėĪŻ2023─Ļ8į┬30╚šŻ¼║Ż╠ņ╬ČśI(y©©)╣½▓╝┴╦2023─Ļ╔Ž░ļ─ĻĄ─śI(y©©)┐āł¾ĖµĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻH1Ż¼╣½╦ŠīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ129.7ā|į¬Ż¼═¼▒╚Ž┬╗¼4.2%Ż¼═¼Ų┌Üw─Ėā¶└¹ØÖ31.0ā|į¬Ż¼═¼▒╚Ž┬╗¼8.8%ĪŻ

╩▄Ž¹śOžöł¾öĄ(sh©┤)ō■(j©┤)Ą─ė░ĒæŻ¼žöł¾╣½▓╝Ą┌2╚šŻ©8į┬31╚šŻ®Ż¼║Ż╠ņ╬ČśI(y©©)▒Pųą┤¾Ą°1.8%Ż¼Įžų╣ĄĮ─┐Ū░Ż©9į┬12╚šŻ®Ż¼║Ż╠ņ╬ČśI(y©©)į┌Č■╝ē╩ął÷Ą─└█ėŗĄ°Ę∙ęčĮø(j©®ng)ĮėĮ³70%Ż¼╩ąųĄš¶░l(f©Ī)4000ČÓā|į¬Ż¼A╣╔╩ąųĄ┼┼├¹ę▓Å─ÄpĘÕĄ─14╬╗ĮĄų┴45╬╗ĪŻ

į┌╣╔ār▒®Ą°Ą─▒│║¾Ż¼║Ż╠ņ╬ČśI(y©©)▓╗āH├µ┼Rų°ĀI╩š╩¦╦┘Īóė»└¹Ž┬╗¼Ą─Įø(j©®ng)ĀI’L(f©źng)ļUŻ¼Č°ŪęŻ¼ę▓ę“×ķĪ░ļpś╦(bi©Īo)ķTĪ▒ĪóĪ░åT╣żķTĪ▒Ą╚ČÓŲžō(f©┤)├µ▌øšō╩┬╝■ī¦(d©Żo)ų┬ŲĘ┼Ų┴”║═╩ął÷Ąž╬╗┤¾Ę∙š█ōpĪŻ

─Ū├┤Ż¼į°Įø(j©®ng)Ą─Ī░ßuė═├®Ī▒×ķ╩▓├┤Ģ■═╗╚╗Ą°┬õ╔±ē»Ż┐║Ż╠ņ╬ČśI(y©©)╔ŅŽ▌śI(y©©)┐ā└¦Š│Ą─įŁę“Š┐Š╣╩Ū╩▓├┤Ż┐╬┤üĒĄ─║Ż╠ņ╬ČśI(y©©)▀ĆųĄĄ├═Č┘Yå߯┐

ĀI╩š╩¦╦┘Īó╣╔ār▒®Ą°Ż¼Ī░ßuė═├®Ī▒Ą°┬õ╔±ē»

2014─Ļ╔Ž╩ąęįüĒŻ¼║Ż╠ņ╬ČśI(y©©)Ą─śI(y©©)┐āŠS│ų┴╦ā╔╬╗öĄ(sh©┤)Ą─Ė▀╦┘öU(ku©░)ÅłŻ¼┼c┤╦═¼ĢrŻ¼śOĖ▀Ą─ė»└¹─▄┴”Ż¼Ė³╩Ū╩╣Ųõ│╔×ķ┴╦┘Y▒Š╩ął÷ų╦╩ų┐╔¤ßĄ─«ö(d©Īng)╝tš©ūėļuĪŻ2014-2020─ĻķgŻ¼į┌┤„ŠS╦╣ļpō¶ų«Ž┬Ż¼╩▄ęµė┌śI(y©©)┐ā║═╣└ųĄĄ─╣▓š±Ż¼║Ż╠ņ╬ČśI(y©©)╣╔ārØqĘ∙Ė▀▀_(d©ó)1329%ĪŻ╚╗Č°į┌2021─Ļ│§äō(chu©żng)Ž┬125į¬/╣╔Ą─ĘÕųĄų«║¾Ż¼║Ż╠ņ╬ČśI(y©©)Ą─╣╔ārķ_╩╝╝▒▐D(zhu©Żn)ų▒Ž┬Ż¼Å─┤╦Ž▌╚ļ┴╦Ą°Ą°▓╗ą▌Ą─ĀŅæB(t©żi)Ż¼Įžų╣ĄĮ─┐Ū░š¹¾wĄ°Ę∙ęčĮø(j©®ng)ĮėĮ³70%ĪŻ

ī”ė┌║Ż╠ņ╬ČśI(y©©)╣╔ār▒®Ą°Ą─įŁę“Ż¼╬ęéāšJ(r©©n)×ķų„ę¬ėąÄūéĆĘĮ├µŻ║

╩ūŽ╚Ż¼ūŅų▒ĮėĄ─įŁę“╩Ū2021─ĻęįüĒŻ¼║Ż╠ņ╬ČśI(y©©)śI(y©©)┐āĄ─╩¦╦┘ĪŻ

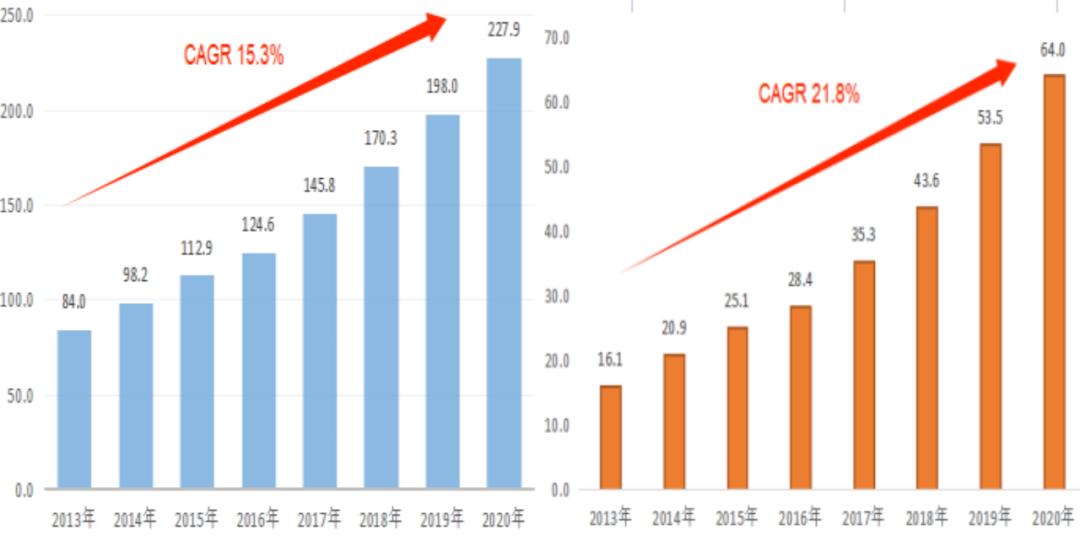

2014─Ļ╔Ž╩ąęįüĒŻ¼║Ż╠ņ╬ČśI(y©©)Ą─śI(y©©)┐āę╗┬ĘĖ▀ĖĶ├═▀M(j©¼n)Ż¼ĀI╩šÅ─2013─Ļ─®Ą─84.0ā|╔ŽØqų┴2020─ĻĄ─227.9ā|Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘15.3%Ż¼ķLŲ┌Ė▀▀_(d©ó)ā╔╬╗öĄ(sh©┤)Ą─śI(y©©)┐āį÷╦┘╩╣Ųõ│╔×ķ┴╦é„Įy(t©»ng)ąąśI(y©©)ųą▓╗┐╔ČÓĄ├Ą─│╔ķL╣╔Ż╗▓╗āH╚ń┤╦Ż¼į┌▒Ż│ųĖ▀│╔ķLąįĄ─═¼ĢrŻ¼Ųõė»└¹─▄┴”ę▓ŠS│ų┴╦▓╗ÕeĄ─▒Ē¼F(xi©żn)ĪŻ═¼Ų┌Ż¼║Ż╠ņ╬ČśI(y©©)Ą─Üw─Ėā¶└¹ØÖÅ─16.1ā|į¬ę╗┬Ę’j╔²ų┴2020─ĻĄūĄ─64.0ā|į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷╦┘Ė▀▀_(d©ó)21.8%Ż¼ā¶└¹┬╩Ė³╩ŪČÓ─ĻŠS│ųį┌20%ęį╔ŽĄ─▌^Ė▀╦«ŲĮĪŻ

łDŻ║2013-2020─Ļ║Ż╠ņ╬ČśI(y©©)ĀI╩š║═└¹ØÖ▒Ē¼F(xi©żn) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

╚╗Č°Ż¼2021─Ļķ_╩╝Ż¼║Ż╠ņ╬ČśI(y©©)Ą─│╔ķLąį║═ė»└¹─▄┴”Č╝ķ_╩╝╝▒▐D(zhu©Żn)ų▒Ž┬ĪŻŠ▀¾wüĒ┐┤Ż¼2021-2022─Ļ║Ż╠ņ╬ČśI(y©©)Ą─ĀI╩šĘųäeõøĄ├250.0ā|į¬Īó256.1ā|į¬Ż¼═¼▒╚į÷╦┘9.7%Īó2.4%Ż¼×ķ╔Ž╩ą║¾╣½╦ŠĀI╩šį÷╦┘╩ū┤╬ĮĄų┴éĆ╬╗öĄ(sh©┤)ģ^(q©▒)ķgŻ¼▓╗āH╚ń┤╦Ż¼2023─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠĄ─ĀI╩šį÷╦┘Ė³╩ŪĮĄų┴┴╦žō(f©┤)į÷ķLģ^(q©▒)ķgŻ¼═¼▒╚į÷╦┘×ķ-4.2%Ż╗č®╔Ž╝ė╦¬Ą─╩ŪŻ¼į┌│╔ķLąį╩▄┤ņĄ─═¼ĢrŻ¼╣½╦ŠĄ─ė»└¹─▄┴”ę▓┴Ņ╚╦ō·(d©Īn)ænĪŻ2021-2023H1Ż¼╣½╦ŠĄ─Üw─Ėā¶└¹ØÖĘųäe×ķ66.7ā|į¬Īó62.0ā|į¬Īó31.0ā|į¬Ż¼═¼▒╚į÷╦┘×ķ4.2%Īó-7.1%║═-8.8%Ż¼└¹ØÖĄ─ĮĄĘ∙▀h(yu©Żn)Ė▀ė┌═¼Ų┌Ą─ĀIśI(y©©)╩š╚ļĪŻ

łDŻ║2021-2023H1║Ż╠ņ╬ČśI(y©©)ĀI╩š║═└¹ØÖ▒Ē¼F(xi©żn) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

Ųõ┤╬Ż¼▌øŪķĪ░║┌╠ņ∙ZĪ▒╝ė╦┘┴╦║Ż╠ņ╬ČśI(y©©)Ą─Ž┬Ą°ų«┬ĘĪŻ

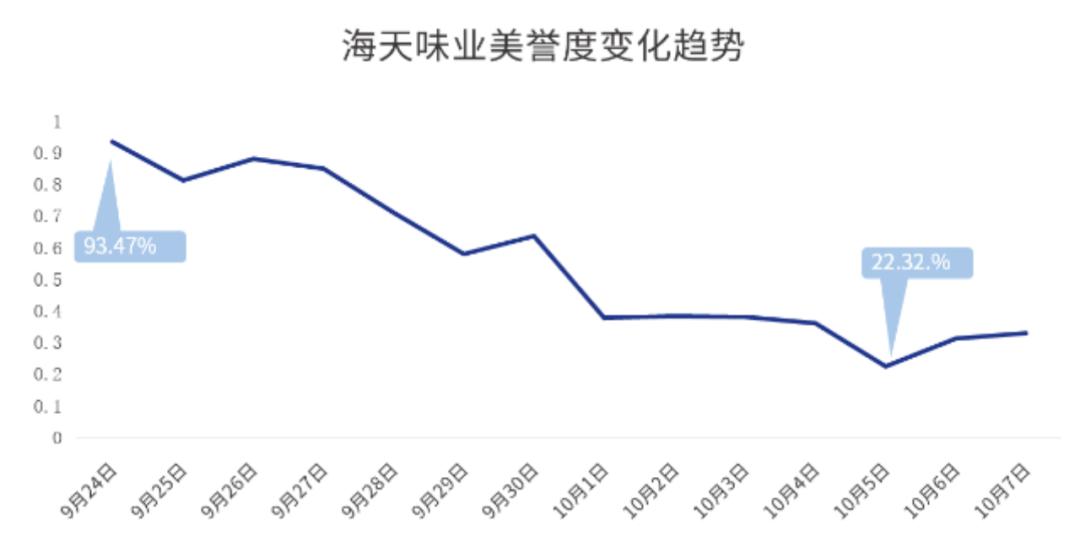

2022─ĻŻ¼śI(y©©)┐ā▒Ē¼F(xi©żn)▓╗╝čĄ─║Ż╠ņ╬ČśI(y©©)ķ_╩╝žō(f©┤)├µ└p╔ĒŻ¼ŲĘ┼Ų┴”┤¾┤“š█┐█ĪŻŽ╚╩Ū2022─Ļ8į┬Ż¼║Ż╠ņåT╣żį┌┼¾ėč╚”░l(f©Ī)▓╝┴╦▓╗«ö(d©Īng)čįšōŻ¼║Ż╠ņ╬ČśI(y©©)▓╗╦ŃĘeśOĄ─╣½ĻP(gu©Īn)ę²░l(f©Ī)┴╦╣½▒Ŗī”╣½╦ŠĄ─ėæĘźŻ╗ļS║¾Ż¼į┌═¼─ĻĄ─ć°æcŲ┌ķgŻ¼║Ż╠ņ╬ČśI(y©©)ėų▒╗Ųžć°ā╚(n©©i)═Ō«a(ch©Żn)ŲĘ┼õ┴ŽĪ░ļpś╦(bi©Īo)Ī▒Ż¼ī”┤╦║Ż╠ņ╬ČśI(y©©)▀M(j©¼n)ąą┴╦╚²┤╬╗žæ¬(y©®ng)Ż¼Ą½╗žæ¬(y©®ng)▓óø]ėąŪąųąŽ¹┘Mš▀ūŅĻP(gu©Īn)ą─Ą─å¢Ņ}Ūę▒╗ųĖæB(t©żi)Č╚Ī░░┴┬²Ī▒Ż¼ļSų°╩┬╝■▀B└m(x©┤)ČÓ╚šø_╔Ž¤ß╦čŻ¼║Ż╠ņ╬ČśI(y©©)Ž▌╚ļ┴╦Ė³×ķć└(y©ón)ųžĄ─╣½ĻP(gu©Īn)╬ŻÖC(j©®)Ż¼ĮoŲõŲĘ┼Ų┴”ĦüĒ┴╦▌^┤¾Ą─š█ōpĪŻĖ∙ō■(j©┤)ą┬└╦▌øŪķ═©Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╩▄▌øŪķ║┌╠ņ∙Zė░ĒæŻ¼║Ż╠ņ╬ČśI(y©©)Ą─ŲĘ┼Ų├└ūu(y©┤)Č╚Å─93.47%ę╗┬ĘŽ┬Ą°ų┴22.32%Ż¼▓╗āH╚ń┤╦Ż¼į┌▌øŪķ’L(f©źng)▓©ø_ō¶Ž┬Ż¼╣½╦Š╣╔ārę▓▀M(j©¼n)╚ļų┴░ĄĢr┐╠Ż¼į┌8į┬-10į┬ų«ķgŻ¼Ųõ╣╔ārĄ°Ę∙Ė▀▀_(d©ó)28%ĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)├└ūu(y©┤)Č╚ūā╗» öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ą┬└╦▌øŪķ═©Īó36ļ┤š¹└Ē

ūŅ║¾Ż¼╣└ųĄ┼▌─ŁĄ─ŲŲ£ń╩Ū║Ż╠ņ╬ČśI(y©©)╣╔ār▒®Ą°Ą─Ė∙▒ŠįŁę“ĪŻ

│²┴╦śI(y©©)┐āĄ─╩¦╦┘║═▌øšō╬ŻÖC(j©®)═ŌŻ¼╬ęéāšJ(r©©n)×ķ║Ż╠ņ╬ČśI(y©©)╣╔ār▒®Ą°ūŅĖ∙▒ŠĄ─ę“╦ž▀Ć╩Ūę“×ķŪ░Ų┌Ą─▒®Øq═Ų╔²┴╦╣½╦ŠĄ─╣└ųĄ┼▌─ŁŻ¼╩╣ŲõśI(y©©)┐āīŹ┘|(zh©¼)į÷╦┘¤oĘ©Ųź┼õĖ▀╬╗Ą─╣└ųĄŻ¼ūŅĮKį┌░▓╚½ē|╚▒╩¦Ą─▒│Š░Ž┬Ż¼ī¦(d©Żo)ų┬┴╦║Ż╠ņ╬ČśI(y©©)╣╔ārŽ“šµīŹārųĄ╗žÜwĪŻ

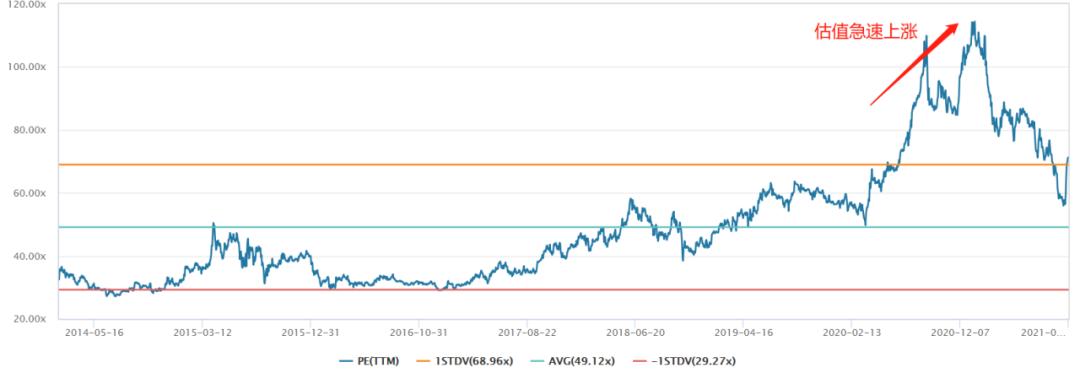

Å─öĄ(sh©┤)ō■(j©┤)╔ŽüĒ┐┤Ż¼2016─ĻęįüĒŻ¼╩▄ęµė┌ķLŲ┌ĀI╩š║═└¹ØÖĄ─Ė▀į÷ķLŻ¼║Ż╠ņ╬ČśI(y©©)Ą─╣└ųĄę▓│ų└m(x©┤)ū▀Ė▀Ż¼Ą½┤╦Ģrš¹¾wØqĘ∙╚į▌^×ķ║Ž└ĒŻ¼Ą½2020─Ļų«║¾Ż¼║Ż╠ņ╬ČśI(y©©)į┌ÖC(j©®)śŗ(g©░u)▒¦łF(tu©ón)Ą─└ŁäėŽ┬Ż¼╣└ųĄ═╗╚╗ķ_╩╝┤¾Ę∙Ų½ļx╗∙▒Š├µĄ─▒Ē¼F(xi©żn)Ż¼į┌2021─Ļ│§Ą─ÄpĘÕĢr┐╠Ż¼║Ż╠ņ╬ČśI(y©©)PE╣└ųĄĖ▀▀_(d©ó)114▒ČĪóPB╣└ųĄ38▒ČŻ¼▀@ęŌ╬Čų°╝┤╩╣░┤šš├┐─Ļ20%Ą─ā¶└¹ØÖį÷╦┘ėŗ╦ŃŻ¼«ö(d©Īng)Ģr═Č┘Y║Ż╠ņ╬ČśI(y©©)ę▓ąĶę¬Į³26─Ļ▓┼─▄╗ž▒ŠŻ¼Č°═¼Ų┌═¼×ķ┤¾░ū±RĄ─├®┼_PE╣└ųĄ×ķ60▒ČŻ¼╬Õ╝Zę║PE╣└ųĄ66▒ČŻ¼├└Ą─╝»łF(tu©ón)PE╣└ųĄ30▒ČĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)╣└ųĄ▒Ē¼F(xi©żn) öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

▀@ę▓Š═▒Ē├„Ż¼«ö(d©Īng)Ģr║Ż╠ņ╬ČśI(y©©)Ė▀▀_(d©ó)114▒ČĄ─╣└ųĄ├„’@▓╗╩Ūė╔ė┌╗∙▒Š├µ╦∙ĦäėĄ─Ż¼Ė³ČÓĄ─╩ŪÖC(j©®)śŗ(g©░u)▒¦łF(tu©ón)ī¦(d©Żo)ų┬Ą─┘YĮ└ŁäėĪŻį┌▀@ĘN▒│Š░Ž┬Ż¼ø]ėąśI(y©©)┐āų¦ō╬Ą─╠ōĖ▀╣└ųĄŠ═×ķ║¾└m(x©┤)║Ż╠ņ╣└ųĄ╗žÜw┬±Ž┬┴╦ļ[╗╝ĪŻĮY(ji©”)╣¹ę▓╚ń╬ęéā╦∙┴ŽŻ¼2021─Ļķ_╩╝Ż¼║Ż╠ņķ_åó┴╦ķL▀_(d©ó)╚²─ĻĄ─╣└ųĄ╗žš{(di©żo)ų«┬ĘŻ¼ĄĮ─┐Ū░×ķų╣Ųõ╣└ųĄęčĮø(j©®ng)Ž┬Ą°┴╦Į³70%ĪŻ

ŠC║ŽüĒ┐┤Ż¼į┌ĀI╩š╩¦╦┘Īóžō(f©┤)├µ└p╔ĒĄ─ŠC║Žū„ė├Ž┬»B╝ė«ö(d©Īng)Ģr╣└ųĄ├„’@╠ōĖ▀Ą─ė░ĒæŻ¼į°Įø(j©®ng)Ą─Ī░ßuė═├®Ī▒ūŅĮKĄ°┬õ╔±ē»Ż¼ų┴┤╦ę╗§Ļ▓╗š±ĪŻ

ĀI╩šåĪ╗Ż¼ę▀Ūķ▒│ÕüŻ┐

╚ńŪ░╬─╦∙╩÷Ż¼║Ż╠ņ╬ČśI(y©©)į┌Č■╝ē╩ął÷Ą─įŃĖŌ▒Ē¼F(xi©żn)▒│║¾Ż¼ę╗éĆųžę¬Ą─įŁę“Š═╩ŪŲõĀI╩šį÷ķLĄ─åĪ╗ĪŻ

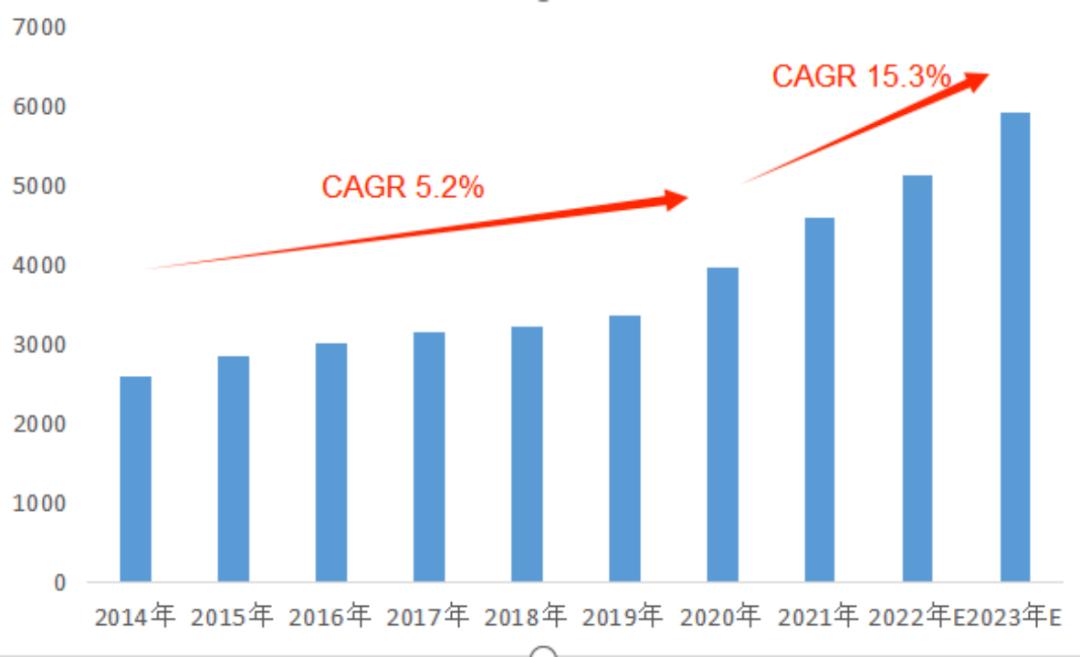

Å─žöäš(w©┤)öĄ(sh©┤)ō■(j©┤)╔ŽüĒ┐┤Ż¼║Ż╠ņ╬ČśI(y©©)ĀI╩šį÷╦┘╗ž┬õ╩╝ė┌2021─ĻŻ¼▀@Ųõųąę╗éĆĘŪ│Żųžę¬Ą─▒│Š░╩Ūć°ā╚(n©©i)ą┬╣┌ę▀ŪķĄ─│ų└m(x©┤)ĪŻĄ½╩ŪÅ─š{(di©żo)╬ČŲĘąąśI(y©©)öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼2020-2022─ĻŻ¼╬ęć°Ą─š{(di©żo)╬ČŲĘąąśI(y©©)ęÄ(gu©®)─ŻŲõīŹ╩Ū╠Äė┌╝ė╦┘öU(ku©░)ÅłļAČ╬Ą─Ż¼Ė∙ō■(j©┤)░¼├Įū╔įāĄ─öĄ(sh©┤)ō■(j©┤)Ż¼į┌2014-2019─ĻķgŻ¼╬ęć°š{(di©żo)╬ČŲĘąąśI(y©©)Ą─CAGR×ķ5.2%Ż¼Ą½2020-2022─ĻķgĄ─CAGRät╔Ž╔²ų┴15.3.%ĪŻ

łDŻ║╬ęć°š{(di©żo)╬ČŲĘąąśI(y©©)ęÄ(gu©®)─Ż┌ģä▌ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║░¼├Įū╔įāĪó36ļ┤š¹└Ē

į┘┐┤ĖéĀÄī”╩ųŪ¦║╠╬ČśI(y©©)Ą─ĀI╩šöĄ(sh©┤)ō■(j©┤)Ż¼▓╗═¼ė┌║Ż╠ņ╬ČśI(y©©)Ą─ŲŻ╚§▒Ē¼F(xi©żn)Ż¼į┌2020-2022─ĻĄ─╚²─Ļę▀ŪķŲ┌ķgŻ¼Ū¦║╠╬ČśI(y©©)Ą─ĀI╩šį÷╦┘Ęųäe×ķ25%Īó13.7%║═26.6%Ż¼š¹¾w╠Äė┌Ė▀╦┘öU(ku©░)ÅłĄ─ĀŅæB(t©żi)ĪŻ

─Ū├┤Ż¼į┌ąąśI(y©©)öU(ku©░)╚▌ĪóĖéĀÄī”╩ųĖ▀╦┘öU(ku©░)Åłų«Ž┬Ż¼×ķ╩▓├┤ę▀Ūķī”║Ż╠ņ╬ČśI(y©©)Ą─ø_ō¶Ģ■╚ń┤╦ų«┤¾Ż┐

▀@ų„ę¬╩Ūę“×ķŻ¼ę▀Ūķī”š{(di©żo)╬ČŲĘąąśI(y©©)Ą─ė░Ēæų„ę¬¾w¼F(xi©żn)į┌BČ╦▓═’ŗ╔ŽŻ¼ę▀Ūķ║¾ī”│÷ąąĄ─ų▒Įėė░ĒæŽ▐ųŲ┴╦▓═’ŗęÄ(gu©®)─ŻĄ─öU(ku©░)ÅłŻ¼Ė∙ō■(j©┤)ć°╝ęĮy(t©»ng)ėŗŠųĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2020─Ļ╬ęć°▓═’ŗ╩š╚ļÅ─4.67╚fā|į¬┤¾Ę∙Ž┬╗¼ų┴3.95ā|į¬Ż¼═¼▒╚Ą°Ę∙Ė▀▀_(d©ó)15.40%Ż¼ļS║¾ļSų°ę▀ŪķĄ─ŠÅ║═2021─Ļ▓═’ŗ╩š╚ļĘ┤ÅŚų┴4.69╚fā|į¬Ż¼╗∙▒ŠĮėĮ³ę▀ŪķŪ░╦«ŲĮŻ¼Ą½2022─Ļ╩▄╔Ž║ŻĪó▒▒Š®ĘŌ│ŪĄ─ė░ĒæŻ¼▓═’ŗąąśI(y©©)Č■┤╬╩▄┤ņŻ¼«ö(d©Īng)─Ļ╩š╚ļ4.39╚fā|į¬Ż¼═¼▒╚ĮĄĘ∙×ķ6.3%ĪŻČ°Ė∙ō■(j©┤)╬„č┼ć°ļHĄ─£y╦ŃöĄ(sh©┤)ō■(j©┤)Ż¼ę▀Ūķø_ō¶Ž┬Ż¼╬ęć°▓═’ŗąąśI(y©©)į┌2020-2022─ĻĄ─║Žėŗōp╩¦ŅA(y©┤)ėŗį┌3.48╚fā|į¬ĪŻČ°┼cų«ŽÓī”Ą─╩ŪŽ¹┘Mš▀Šė╝ęĢrķLĄ─į÷╝ėŻ¼╝ė┤¾┴╦CČ╦ī”š{(di©żo)╬ČŲĘĄ─ąĶŪ¾Ż¼▀@ĘNĮY(ji©”)śŗ(g©░u)╔ŽĄ─ūā╗»ūŅĮK▓óø]ėąų▒Įėė░Ēæš{(di©żo)╬ČŲĘąąśI(y©©)š¹¾węÄ(gu©®)─ŻĪŻ

łDŻ║▓═’ŗąąśI(y©©)╩š╚ļ╝░ōp╩¦£y╦Ń öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║╬„č┼ć°ļHĪó36ļ┤š¹└Ē

Å─║Ż╠ņ╬ČśI(y©©)Ą─śI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)╔ŽüĒ┐┤Ż¼┼cŪ¦║╠ų„╣źCČ╦▓╗═¼Ż¼║Ż╠ņ╬ČśI(y©©)Ą─║╦ą─ĖéĀÄ┴”į┌BČ╦Ą─▓═’ŗąąśI(y©©)Ż¼▓═’ŗī”ŲõĀI╩šĄ─žĢ½I(xi©żn)╝sį┌60%ū¾ėęĪŻČ°▓═’ŗąąśI(y©©)Ą─ØM─┐»ÅĻŻ¼Ę┤ė│ĄĮ║Ż╠ņ╬ČśI(y©©)Ą─śI(y©©)┐ā╔ŽŻ¼Š═ūā│╔┴╦ą┬╣┌ę▀Ūķī”▓═’ŗśI(y©©)Ą─┤“ō¶ų▒Įėė░Ēæ┴╦╣½╦Šī”▓═’ŗČ╦Ą─│÷žøŻ¼ūŅĮKī¦(d©Żo)ų┬┴╦ŲõĀI╩š╦«ŲĮĄ─Ž┬╗¼ĪŻų┴ė┌×ķ╩▓├┤▀@éĆė░Ēæ╩ŪÅ─2021─Ļķ_╩╝Ą─Ż¼ų„ę¬╩Ūę“×ķį┌ą┬╣┌äé▒¼░l(f©Ī)Ą─2020─ĻŻ¼ė╔ė┌Ū■Ą└ī”╬’┴„Ą─ō·(d©Īn)ænŻ¼╦∙ęį▀M(j©¼n)ąą┴╦ę╗Č©│╠Č╚Ą─Č┌žøŻ¼╠ßŪ░═Ėų¦┴╦ę╗▓┐ĘųąĶŪ¾Ż¼ūŅĮK╩╣Ą├▀@éĆė░Ēæ£■║¾ĄĮ┴╦2021─ĻŻ¼į┌2022─Ļ┤¾ęÄ(gu©®)─ŻĘŌ│ŪĄ─ø_ō¶Ž┬Ż¼ė░Ēæ▀M(j©¼n)ę╗▓ĮĘ┼┤¾ĪŻ

łDŻ║Ė„Ų¾śI(y©©)▓═įŲČ╦╩š╚ļš╝▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║š{(di©żo)╬ČŲĘģf(xi©”)Ģ■Īó╚A░▓ūC╚»čąŠ┐╦∙Īó36ļ┤š¹└Ē

│²┴╦ę▀Ūķī”BČ╦śI(y©©)äš(w©┤)Ą─ų▒Įėø_ō¶═ŌŻ¼ī”║Ż╠ņ╬ČśI(y©©)Č°čįŻ¼ę▀ŪķĄ─┴Ēę╗éĆķgĮėė░Ēæ╩ŪŲ┌ķg╔ńģ^(q©▒)łF(tu©ón)┘ÅĄ─▒¼░l(f©Ī)╩Įį÷ķLŻ¼╩╣Ą├▓┐ĘųųąąĪŲĘ┼Ųš{(di©żo)╬ČŲĘ│├ÖC(j©®)Ą═ār▀M(j©¼n)╚ļ╩ął÷Ż¼ōīš╝Ę▌Ņ~Ż¼»B╝ė╔ńģ^(q©▒)łF(tu©ón)┘ÅŲĮ┼_Ą─Ė▀ārča(b©│)┘Nö_üy╩ął÷ų╚ą“Ż¼▀M(j©¼n)ę╗▓Į╝ėųž┴╦╣½╦ŠĮø(j©®ng)ĀIīė├µĄ─ē║┴”ĪŻ

▒M╣▄ę▀ŪķĘ┼┤¾┴╦║Ż╠ņ╬ČśI(y©©)ĀI╩šĄ─Ž┬╗¼Ż¼Ą½Å─öĄ(sh©┤)ō■(j©┤)╔ŽüĒ┐┤Ż¼ŲõīŹÅ─2018─ĻęįüĒŻ¼║Ż╠ņ╬ČśI(y©©)Ą─ĀI╩šį÷╦┘Š═ęčĮø(j©®ng)ķ_╩╝│÷¼F(xi©żn)┴╦Ž┬╗¼Ą─├ńŅ^ĪŻ╬ęéāšJ(r©©n)×ķŻ¼▀@▒│║¾ūŅĖ∙▒ŠĄ─įŁę“ŲõīŹ╩Ūę“×ķęį║Ż╠ņ╬ČśI(y©©)─┐Ū░ų„ꬫa(ch©Żn)ŲĘßuė═ĪóŽ¢ė═║═ßu┴ŽĄ─ęÄ(gu©®)─Ż║═ØB═Ė┬╩üĒ┐┤Ż¼ŲõĀI╩šęÄ(gu©®)─ŻĄ─▀M(j©¼n)ę╗▓ĮöU(ku©░)Åł├µ┼R├„’@Ą─╠ņ╗©░Õą¦æ¬(y©®ng)ĪŻĖ∙ō■(j©┤)äPČ╚Ž¹┘Mš▀ųĖöĄ(sh©┤)ĪČ2022ŲĘ┼ŲūŃ█EĪĘųąć°╩ął÷ł¾Ėµ’@╩ŠŻ¼2022─ĻŻ¼║Ż╠ņ╬ČśI(y©©)Ą─Ž¹┘Mš▀ė|╝░öĄ(sh©┤)Ė▀▀_(d©ó)ęį6.17ā|ĪóØB═Ė┬╩×ķ79.2%Ż¼į┌╚ń┤╦ų«Ė▀Ą─ØB═Ė┬╩ų«Ž┬Ż¼ŅA(y©┤)╩Šų°į┌é„Įy(t©»ng)Ą─ā×(y©Łu)ä▌«a(ch©Żn)ŲĘųą║Ż╠ņ╬ČśI(y©©)Žļę¬═©▀^┤¾Ę∙öU(ku©░)┴┐üĒ╠ß╔²ĀI╩šĄ─ē║┴”Š▐┤¾ĪŻ

ōQčįų«Ż¼į┌¾w┴┐ĘeöĆĄĮę╗Č©│╠Č╚║¾Ż¼║Ż╠ņ╬ČśI(y©©)ĀI╩š└^└m(x©┤)öU(ku©░)ÅłĄ─ĘĮĘ©¤o═Ō║§Ż║1.öU(ku©░)│õŲĘŅÉ└^└m(x©┤)ōīš╝╩ął÷Ę▌Ņ~,öU(ku©░)│õĀI╩šüĒį┤Ż╗2.╠ß╔²«a(ch©Żn)ŲĘ╩█ārŻ¼┤╠╝żįŁ▒ŠĀI╩šöU(ku©░)ÅłĪŻ

Å─Į³─ĻüĒĄ─æ(zh©żn)┬įüĒ┐┤Ż¼║Ż╠ņ╬ČśI(y©©)┤_īŹį┌▓╗öÓķ_═ž│²┴╦ßuė═ĪóŽ¢ė═║═š{(di©żo)╬Čßuęį═ŌĄ─ą┬ŲĘŅÉŻ¼└²╚ńŻ¼Ųõį┌2020─Ļ═Ų│÷┴╦╗ÕüĄū┴ŽŻ¼2021─Ļ═Ų│÷┴╦╩│ė├ė═ŲĘ┼ŲĪ░ė═╦Š┴ŅĪ▒║═┤¾├ūŲĘ┼ŲĪ░Ąž└ĒėĪėøĪ▒Ż¼▓ó▓╗öÓŽ“Å═(f©┤)║Žš{(di©żo)┴ŽŅI(l©½ng)ė“čė╔ņĪŻ

Ė∙ō■(j©┤)žöł¾öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2022─ĻŻ¼╣½╦ŠŲņŽ┬╔·«a(ch©Żn)š{(di©żo)╬Č┴Ž║═╩│ŲĘŽÓĻP(gu©Īn)Ą─ūė╣½╦ŠĮėĮ³30╝ęŻ¼╔µ╝░┴╦ßuė═ĪóŽ¢ė═Īóš{(di©żo)╬ČßuĪóĖ»╚ķĪó┤ūĪó╝Zė═Īó┼▌ųŲŅÉĪóÅ═(f©┤)║Žš{(di©żo)┴ŽĄ╚▒ŖČÓŲĘŅÉĪŻĄ½╩ŪÅ─ūŅĮKĄ─ĮY(ji©”)╣¹üĒ┐┤Ż¼║Ż╠ņ╬ČśI(y©©)į┌Ųõ╦¹ŲĘŅÉųąĄ─ā×(y©Łu)ä▌▓ó▓╗├„’@Ż¼Ųõų¬├¹Č╚║═┬Ģ┴┐▀h(yu©Żn)Ą═ė┌é„Įy(t©»ng)ā×(y©Łu)ä▌ŲĘŅÉŻ¼Ę┤ė│ĄĮśI(y©©)┐ā╔ŽŻ¼▒M╣▄2022─ĻŲõ╦¹╩š╚ļĄ─į÷╦┘Ė▀▀_(d©ó)32.6%Ż¼Ą½Ųõį┌š¹¾wĀI╩šųąĄ─š╝▒╚āH×ķ11.5%Ż¼Å─2018─ĻĄĮ2022─Ļš╝▒╚āHį÷╝ė┴╦▓╗ūŃ5éĆ░┘Ęų³cĪŻę“┤╦Ż¼Č╠Ų┌üĒ┐┤Ż¼║Ż╠ņ╬ČśI(y©©)Žļę¬┐┐Ųõ╦¹ŲĘŅÉ┤“įņ│÷ą┬Ą─į÷ķLŪ·ŠĆļyČ╚┐ų┼┬▀Ć╩Ū║▄┤¾Ą─ĪŻ

łDŻ║Ųõ╦¹śI(y©©)äš(w©┤)į┌┐é╩š╚ļųąĄ─š╝▒╚ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

į┘üĒ┐┤╠ßārĄ─▓▀┬įŻ¼║Ż╠ņ╬ČśI(y©©)╦∙╠ÄĄ─š{(di©żo)╬ČŲĘąąśI(y©©)ī┘ė┌╗∙ĄA(ch©│)├±╔·ė├ŲĘŻ¼╝┤╩╣ū„×ķĮ^ī”²łŅ^Ż¼║Ż╠ņ╬ČśI(y©©)ŲõīŹę▓▓╗Š▀éõČ©ārÖÓ(qu©ón)ĪŻÅ─▀^═∙Ą─╠ßārų▄Ų┌üĒ┐┤Ż¼ļm╚╗║Ż╠ņ╬ČśI(y©©)ę²ŅI(l©½ng)ąąśI(y©©)╠ßārŻ¼├┐▌å╠ßārĄ─Ę∙Č╚į┌3-7%ų«ķgŻ¼Ą½╠ßārĄ─┤¾▓┐ĘųįŁę“╩Ū×ķ┴╦Ž“Ž┬ė╬▐D(zhu©Żn)╝▐▓┐Ęų═©├ø╗“įŁ▓─┴Ž│╔▒Š╔ŽØqĄ─ē║┴”Ż¼ī┘ė┌Ąõą═Ą─▒╗äė╠ßār▓▀┬įŻ¼ę“┤╦▀@ĘN╠ßār▒Š┘|(zh©¼)╔Ž▓ó▓╗Š▀éõĦäėĀI╩šęÄ(gu©®)─Ż┤¾Ę∙Č╚öU(ku©░)ÅłĄ─╗∙ĄA(ch©│)Ż¼ę▓Š═ŅA(y©┤)╩Šų°║Ż╠ņ╬ČśI(y©©)Žļę¬═©▀^ārĖ±▓▀┬įĖ─╔ŲĀI╩šöU(ku©░)ÅłĄ─┬ĘÅĮ╗∙▒Šę▓╩Ūąą▓╗═©Ą─ĪŻ

ŠC╔Ž╦∙╩÷Ż¼╬ęéāšJ(r©©n)×ķŻ¼Į³─ĻüĒ║Ż╠ņ╬ČśI(y©©)ĀI╩šį÷╦┘Ą─Ž┬╗¼▒Š┘|(zh©¼)Ą─įŁę“į┌ė┌Ųõ«a(ch©Żn)ŲĘØB═Ė┬╩▀^Ė▀ĦüĒ┴╦├„’@Ą─╠ņ╗©░Õą¦æ¬(y©®ng)Ż¼į┌ą┬Ą─į÷ķLŪ·ŠĆöU(ku©░)│õ▓╗╝░ŅA(y©┤)Ų┌Īó«a(ch©Żn)ŲĘ╚▒ʔȩārÖÓ(qu©ón)Ą─▒│Š░Ž┬Ż¼║Ż╠ņ╬ČśI(y©©)Ą─ĀI╩šį÷╦┘│÷¼F(xi©żn)┴╦├„’@Ą─ĮĄ╦┘Ż╗┼c┤╦═¼ĢrŻ¼═╗╚ńŲõüĒĄ─ę▀Ūķø_ō¶┴╦║Ż╠ņ╬ČśI(y©©)ę²ęį×ķ░┴Ą─▓═’ŗśI(y©©)äš(w©┤)Ż¼╝ė╦┘┴╦ĀI╩šĄ─Ž┬╗¼Ż¼Č°ę▀ŪķŲ┌ķgŽ¹┘Mš▀┴Ģ(x©¬)æTĄ─Ė─ūā╩╣Ą├╔ńģ^(q©▒)łF(tu©ón)┘ÅĄ╚┘Å╬’ĘĮ╩Į│÷¼F(xi©żn)▒¼░l(f©Ī)╩Įį÷ķLŻ¼╝ėäĪ┴╦ąąśI(y©©)Ą─ĖéĀÄ║═ārĖ±¾wŽĄĄ─ūāäėŻ¼╩╣Ą├ø]ėą╝░ĢrĖ·▀M(j©¼n)Ą─║Ż╠ņ╬ČśI(y©©)Ė³╝ė┤ļ╩ų▓╗╝░Ż¼»B╝ė2022─Ļ╔ŅŽ▌▌øšō’L(f©źng)▓©Ż¼ŲĘ┼Ų┴”Ą─Ž┬╗¼╩╣Ųõį┌ā×(y©Łu)ä▌ŲĘŅÉųąüG╩¦┴╦▓┐Ęų╩ął÷Ę▌Ņ~Ż¼ūŅĮKį┌ČÓųžę“╦žĄ─╣▓═¼ė░ĒæŽ┬Ż¼╬ęéā┐┤ĄĮ┴╦║Ż╠ņ╬ČśI(y©©)ĀI╩šĄ─╝▒▐D(zhu©Żn)ų▒Ž┬ĪŻ

ė»└¹─▄┴”Ž┬╗¼Ą─šµŽÓ

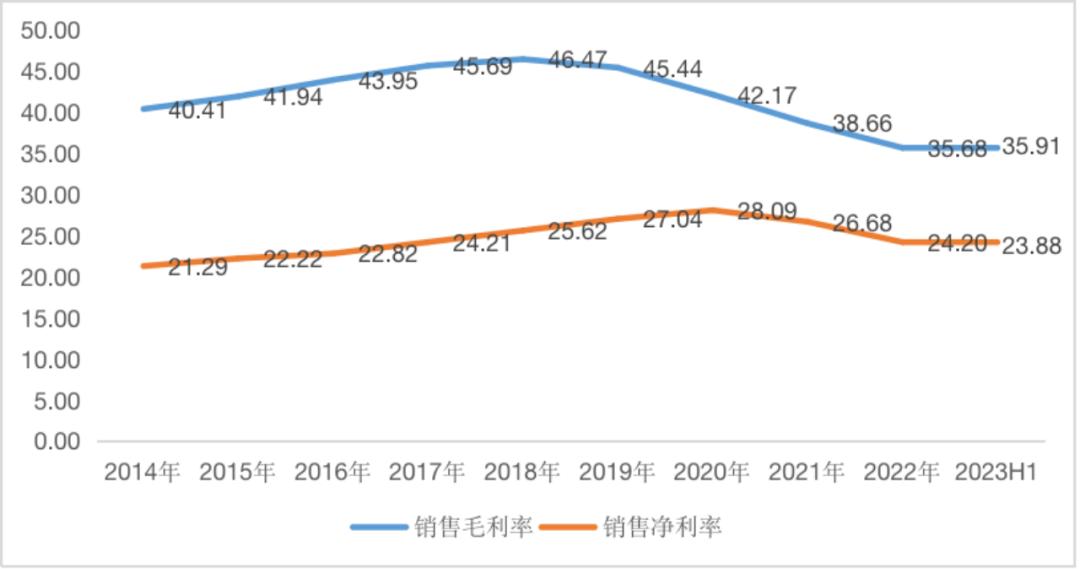

│²┴╦ĀI╩šį÷╦┘Ą─Ž┬╗¼Ż¼║Ż╠ņ╬ČśI(y©©)╗∙▒Š├µĄ─’L(f©źng)ļU▀Ć¾w¼F(xi©żn)į┌Į³─ĻüĒŲõė»└¹─▄┴”Ą─Ž┬ĮĄĪŻ2020-2023H1Ż¼ŲõÜw─Ėā¶└¹ØÖĄ─═¼▒╚į÷╦┘Ęųäe×ķ19.6%Īó4.2%Īó-7.1%║═-8.8%Ż╗═¼Ų┌Üw─Ėā¶└¹┬╩Ęųäe×ķ28.1%Īó26.7%Īó24.2%║═23.9%ĪŻ

Å─└¹ØÖśŗ(g©░u)│╔╔ŽĘų╬÷Ż¼║Ż╠ņ╬ČśI(y©©)Į³─ĻüĒė»└¹─▄┴”Ž┬╗¼Ą─ų„ę“į┌ė┌├½└¹┬╩Ą─Ž┬ĮĄŻ¼2020-2023H1Ż¼Ųõī”æ¬(y©®ng)├½└¹┬╩×ķ42.2%Īó38.7%Īó35.7%║═35.9%Ż¼2021-2022─ĻĄ─ĮĄĘ∙×ķ3.5pct║═3pctŻ¼┬įĖ▀ė┌═¼Ų┌ā¶└¹┬╩Ą─1.4pct║═2.5pctĪŻ

łDŻ║║Ż╠ņ╬ČśI(y©©)Ą─├½└¹┬╩║═ā¶└¹┬╩ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

▒Ŗ╦∙ų▄ų¬Ż¼╗∙ė┌²łŅ^▌^┤¾Ą─│÷žø║═╔·«a(ch©Żn)ęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼ķLŲ┌ęįüĒŻ¼į┌ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ą─ĦäėŽ┬Ż¼║Ż╠ņ╬ČśI(y©©)Ą─├½└¹┬╩╩╝ĮK╠Äė┌40%ū¾ėęĄ─▌^Ė▀╦«ŲĮĪŻ

Ą½ę▀ŪķęįüĒŻ¼ć°ļH┤¾ū┌╔╠ŲĘārĖ±│ų└m(x©┤)╔ŽØqŻ¼ĮoŲõįŁ▓─┴Ž│╔▒ŠÄ¦üĒ┴╦▌^┤¾ø_ō¶ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°Ą─ą┼ŽóŻ¼įŁ▓─┴Ž▓╔┘Å│╔▒Šš╝Ųõ┐é│╔▒ŠĄ─Į³5│╔Ż¼░³čb│╔▒Šš╝Į³3│╔Ż¼▀@ā╔ĒŚ╩ŪŲõų„ę¬│╔▒ŠüĒį┤ĪŻ

2020-2022─ĻŻ¼┤¾Č╣ārĖ±ØqĘ∙ĮėĮ³60%Ż¼╝ł═▀└ŃĪó▓Ż┴¦ĪóPETĄ╚░³▓─Ą─ārĖ±ØqĘ∙ę▓į┌10%ū¾ėęŻ¼Č°├µī”Š▐┤¾Ą─▓─┴ŽārĖ±ØqĘ∙Ż¼║Ż╠ņ╬ČśI(y©©)į┌«a(ch©Żn)ŲĘČ╦Ą─╠ßārāHėą3-7%Ż¼ūŅĮKī¦(d©Żo)ų┬2021─Ļ║═2022─Ļ╣½╦Š│╔▒ŠĄ─═¼▒╚į÷╦┘▀h(yu©Żn)┐ņė┌═¼Ų┌Ą─ĀI╩šį÷╦┘Ż¼┤¾Ę∙Ž„╚§┴╦╣½╦ŠĄ─├½└¹┬╩╦«ŲĮŻ¼ø_ō¶┴╦š¹¾wė»└¹─▄┴”ĪŻ

│²┴╦įŁ▓─┴ŽārĖ±╔ŽØqī”ąąśI(y©©)Ą─ų▒Įėø_ō¶═ŌŻ¼║Ż╠ņ╬ČśI(y©©)Į³─ĻüĒė»└¹─▄┴”Ž┬╗¼ę▓ļx▓╗ķ_╣½╦Šīė├µæ(zh©żn)┬į╔ŽĄ─ūā╗»ĪŻ

╚ńŪ░╬─╦∙╩÷Ż¼×ķ┴╦═žīÆĀI╩šė|³cŻ¼Į³─ĻüĒ║Ż╠ņ╬ČśI(y©©)į┌▓╗öÓćLįćķ_═žą┬Ą─ŲĘŅÉŻ¼ī¦(d©Żo)ų┬┘Y▒Šķ_ų¦╔Ž╔²Ż¼2020-2022─ĻŲõśŗ(g©░u)Į©╣╠Č©┘Y«a(ch©Żn)Īó¤oą╬┘Y«a(ch©Żn)║═Ųõ╦¹ķLŲ┌┘Y«a(ch©Żn)ų¦ĖČĄ─¼F(xi©żn)ĮĘųäe×ķ9.1ā|Īó10.3ā|║═15.2ā|į¬Ż¼▓╗āH┤¾Ę∙Ė▀ė┌┤╦Ū░╦«ŲĮČ°Ūę│╩¼F(xi©żn)ų─Ļį÷╝ėĄ─┌ģä▌ĪŻĄ½─┐Ū░ą┬ŲĘŅÉ▓óø]ėąŽ±ßuė═Ą╚ā×(y©Łu)ä▌«a(ch©Żn)ŲĘę╗śėą╬│╔├„’@Ą─ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼▀@Š═ī¦(d©Żo)ų┬Ųõ╦¹ŲĘŅÉ╔Ž║Ż╠ņ╬ČśI(y©©)▓ó▓╗─▄ėąą¦Ą─öé▒Ī│╔▒Šē║┴”Ż¼ūŅĮKę▓ōp║─┴╦Ųõš¹¾wĄ─└¹ØÖ┐šķgĪŻ

│²┤╦ų«═ŌŻ¼ę▀ŪķęįüĒŻ¼į┌CČ╦╩¦└¹Ą─║Ż╠ņķ_╩╝Ēśæ¬(y©®ng)╩ął÷ūā╗»Ż¼╝ė┤¾ŠĆ╔ŽŪ■Ą└Ą─▓╝ŠųŻ¼2021-2022─ĻŻ¼į┌Ą═╗∙öĄ(sh©┤)ą¦æ¬(y©®ng)ė░ĒæŽ┬Ż¼ŲõŠĆ╔ŽŪ■Ą└Ą─╩š╚ļį÷╦┘Ė▀▀_(d©ó)85.2%║═40.4%Ż¼┼c┤╦═¼ĢrŻ¼ļSų°═ŲÅV┴”Č╚Ą─╝ėäĪŻ¼ŲõŠĆ╔ŽŪ■Ą└Ą─│╔▒Šš╝▒╚į÷╦┘ätĖ▀▀_(d©ó)134.7%║═59.4%Ż¼ī¦(d©Żo)ų┬ŠĆ╔ŽõN╩█Ą─├½└¹┬╩āH×ķ37.3%║═28.8%Ż¼▀h(yu©Żn)Ą═ė┌═¼Ų┌ŠĆŽ┬╦«ŲĮŻ¼┤¾Ę∙═Ž└█┴╦Ųõ├½└¹┬╩Ą─▒Ē¼F(xi©żn)ĪŻ

ūŅĮKį┌╚²ĒŚę“╦žĄ─ū„ė├Ž┬Ż¼║Ż╠ņ╬ČśI(y©©)Ą─├½└¹┬╩│ų└m(x©┤)Ž┬╗¼Ż¼╝┤▒Ń╩ŪŲõŲ┌ķg┘Mė├╣▄┐ž▌^×ķā×(y©Łu)«ÉŻ¼Ą½ę▓Įoš¹¾wė»└¹─▄┴”ĦüĒ┴╦▌^┤¾ø_ō¶ĪŻ

╬┤üĒį§├┤┐┤Ż┐

▒M╣▄─┐Ū░Ą─║Ż╠ņ╬ČśI(y©©)╬ŻÖC(j©®)ųžųžŻ¼Ą½▓╗┐╔ʱšJ(r©©n)Ą─╩Ū║Ż╠ņ╬ČśI(y©©)┤_īŹ╩Ūę╗╝ęā×(y©Łu)ąŃĄ─Ų¾śI(y©©)ĪŻ

Å─ąąśI(y©©)Ą─ĮŪČ╚üĒ┐┤Ż¼║Ż╠ņ╬ČśI(y©©)╦∙į┌Ą─š{(di©żo)╬ČŲĘąąśI(y©©)╩ŪĄõą═Ą─▒žąĶŽ¹┘MŲĘŻ¼╩Ū╗∙ĄA(ch©│)├±╔·ė├ŲĘų«ę╗Ż¼▀@Š═ęŌ╬Čų°Ż¼ų╗ę¬║Ż╠ņ╬ČśI(y©©)▓╗╩ŪūīŽ¹┘Mš▀║▐Ą├Üóų«Č°║¾┐ņŻ¼ŲõĀI╩šĄ─┤_Č©ąį▀Ć╩Ūėą▒ŻūCĄ─ĪŻČ°ŪęŻ¼ļm╚╗Į³─ĻüĒ║Ż╠ņ╬ČśI(y©©)ĀI╩šį÷╦┘▓╗öÓŽ┬╗¼Ż¼ė»└¹─▄┴”ę▓ėą╦∙Ž┬ĮĄŻ¼Ą½Å─Į^ī”ęÄ(gu©®)─Ż╔Ž┐┤Ż¼║Ż╠ņ╬ČśI(y©©)▓╗āHķLŲ┌š╝ō■(j©┤)╬ęć°š{(di©żo)╬ČŲĘąąśI(y©©)Ą─²łŅ^Ąž╬╗Ż¼Č°ŪęŲõę╗─Ļ250ČÓā|Ą─ĀI╩šš╝ĄĮ┴╦A╣╔š{(di©żo)╬ČŲĘąąśI(y©©)╔Ž╩ą╣½╦ŠĄ─40%ęį╔ŽŻ¼Č°ę╗─Ļ60ČÓā|Ą─└¹ØÖŻ¼Ė³╩Ūš╝ĄĮ┴╦A╣╔š{(di©żo)╬ČŲĘąąśI(y©©)╔Ž╩ą╣½╦ŠĄ─70%ĪŻÅ─▀@éĆĮŪČ╚Ż¼į┌ę╗│¼ČÓÅŖ(qi©óng)Ą─Ė±ŠųŽ┬Ż¼║Ż╠ņ╬ČśI(y©©)ėąų°Į^ī”Ą─ē┼öÓĄž╬╗Ż¼│²┴╦┐╔ęį│õĘųŽĒ╩▄ąąśI(y©©)öU(ku©░)╚▌Ą─╝t└¹═ŌŻ¼ę▓Ė³╚▌ęū╗∙ė┌²łŅ^Ąž╬╗«a(ch©Żn)╔·│¼Ņ~╩šęµŻ¼▀@╩ŪŲõ╦¹ĖéĀÄš▀Č╠Ų┌ā╚(n©©i)¤oĘ©│¼įĮĄ─¼F(xi©żn)īŹĪŻ

Å─╣½╦Šūį╔ĒĄ─ĮŪČ╚┐┤Ż¼ķLŲ┌ęįüĒŻ¼║Ż╠ņ╬ČśI(y©©)Ą─śI(y©©)┐ā▒Ē¼F(xi©żn)Č╝ĘŪ│Ż┴┴č█Ż¼ĀI╩šį÷╦┘Ė▀Īóė»└¹─▄┴”ÅŖ(qi©óng)Ż¼¼F(xi©żn)Į┴„│õįŻĪó«a(ch©Żn)śI(y©©)µ£įÆšZÖÓ(qu©ón)Ė▀ĪŻĮ³─ĻüĒŻ¼ė╔ė┌śI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)║═æ(zh©żn)┬įš{(di©żo)š¹╔ŽĄ─įŁę“Ż¼ę▀Ūķī”▓═’ŗśI(y©©)Ą─ø_ō¶┤¾Ę∙Ž„╚§┴╦║Ż╠ņ╬ČśI(y©©)Ą─║╦ą─ĖéĀÄ┴”Ż¼ę╗Č©│╠Č╚╔Žų▒Įėī¦(d©Żo)ų┬┴╦ŲõĀI╩š║═ė»└¹Ą─Ž┬╗¼ĪŻĄ½Å─ĖéĀÄ┴”Ą─ĮŪČ╚üĒ┐┤Ż¼▓═’ŗŪ■Ą└Ą─«a(ch©Żn)ŲĘ╩╣ė├š│ąį▀h(yu©Żn)Ė▀ė┌éĆ╚╦Ž¹┘Mš▀Ż¼ī┘ė┌ęū╩žļy╣źĄ─▓┐ĘųĪŻį┌║Ż╠ņęčĮø(j©®ng)ą╬│╔Į^ī”ā×(y©Łu)ä▌║¾Ż¼Ųõ╦¹ŲĘ┼Ų═žš╣BČ╦▓═’ŗĄ─ļyČ╚ĘŪ│Żų«Ė▀ĪŻČ°š╣═¹╬┤üĒŻ¼ļSų°ę▀Ūķė░ĒæĄ─Ž¹═╦Ż¼╬ęć°▓═’ŗąąśI(y©©)š²į┌╝ė╦┘ą▐Å═(f©┤)Ż¼║Ż╠ņī”▓═’ŗŪ■Ą└Ą─░č┐žę▓ŅA(y©┤)╩Šų°ŲõĀI╩š║═ė»└¹─▄┴”┤¾Ė┼┬╩Ģ■ėŁüĒę╗Č©Ą─╗ųÅ═(f©┤)ĪŻ

Ą½╩ŪŻ¼š²╚ń╬ęéāČÓ┤╬ÅŖ(qi©óng)š{(di©żo)Ą─ę╗śėŻ¼║├╣½╦Š▓ó▓╗ę╗Č©ęŌ╬Čų°╩ŪŠ═╩Ū║├Ą─═Č┘Yś╦(bi©Īo)Ą─,ę“×ķ═Č┘YĄ─▒Š┘|(zh©¼)│²┴╦┘IĄ─║├ęį═Ō▀Ćę¬┘IĄ─ī”ĪŻ

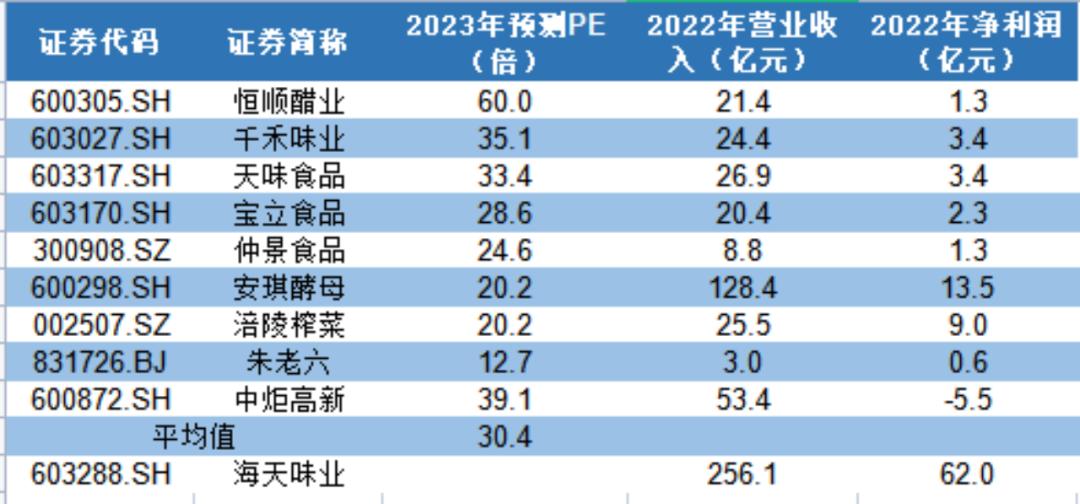

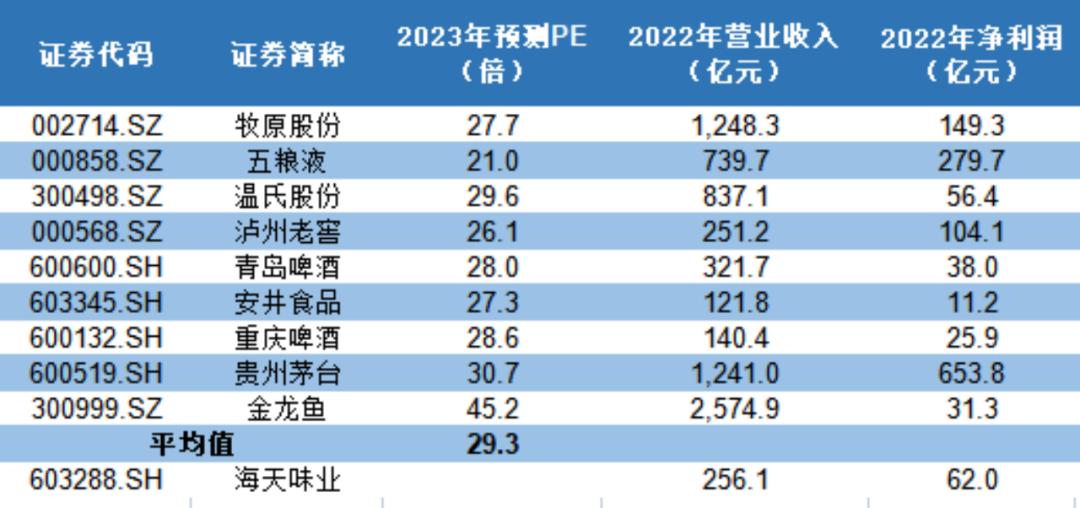

╚ńŪ░╬─╦∙╩÷Ż¼║Ż╠ņ╬ČśI(y©©)▒Š▌å╣╔ār▒®Ą°Ą─Ė∙▒ŠįŁę“į┌ė┌Ųõ╣└ųĄ▒Ē¼F(xi©żn)┤¾Ę∙├ōļx┴╦ŲõīŹļHĄ─╗∙▒Š├µ╦«ŲĮŻ¼┤µį┌Š▐┤¾Ą─╣└ųĄÜw╗žē║┴”ĪŻ╝┤╩╣į┌š█ōp4000ā|╩ąųĄ║¾Ż¼─┐Ū░║Ż╠ņ╬ČśI(y©©)Ą─╣└ųĄ╚į╚╗Ė▀▀_(d©ó)2180ā|į¬Ż¼PE╣└ųĄ34▒ČĪŻī”▒╚üĒ┐┤Ż¼═¼×ķ░ū±R╣╔Ą─┘Fų▌├®┼_═¼Ų┌PE╣└ųĄ33▒ČŻ¼╬Õ╝Zę║PE╣└ųĄ22▒ČŻ¼ŪÓŹuŲĪŠŲPE╣└ųĄ29▒ČŻ¼Č°─┴įŁ╣╔Ę▌║═£ž╩Ž╣╔Ę▌Ą─╣└ųĄätų╗ėą13▒Č║═27▒ČĪŻ

į┌╣└ųĄ╔ŽŻ¼╬ęéāĘųäe▀x╚Īš{(di©żo)╬ČŲĘąąśI(y©©)ųąĄ─▓┐ĘųŲ¾śI(y©©)║═╩│ŲĘ’ŗ┴ŽąąśI(y©©)ųąĄ─▓┐Ęų²łŅ^Ų¾śI(y©©)Ż¼Ė∙ō■(j©┤)wind2023─ĻĄ─ę╗ų┬ŅA(y©┤)Ų┌╣└ųĄŻ¼š{(di©żo)╬ČŲĘąąśI(y©©)2023─ĻĄ─PE╣└ųĄ×ķ30▒ČŻ¼╩│ŲĘ’ŗ┴ŽąąśI(y©©)2023─ĻĄ─PE╣└ųĄ×ķ29▒ČŻ¼Ķbė┌┤╦Ż¼╬ęéāšJ(r©©n)×ķ║Ż╠ņ╬ČśI(y©©)2023─ĻĄ─PE╣└ųĄį┌25-30▒Čū¾ėę▌^×ķ║Ž└ĒĪŻ

łDŻ║š{(di©żo)╬ČŲĘąąśI(y©©)Ų¾śI(y©©)╣└ųĄ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

łDŻ║╩│ŲĘ’ŗ┴Ž▓┐ĘųŲ¾śI(y©©)╣└ųĄ öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║windĪó36ļ┤š¹└Ē

╝┘įO(sh©©)2023─Ļ╩▄ęµ▓═’ŗŪ■Ą└╗ųÅ═(f©┤)Ż¼║Ż╠ņ╬ČśI(y©©)ĀI╩šį÷╦┘╗žĄĮ10%ū¾ėęĄ─╦«ŲĮŻ¼ā¶└¹┬╩ŠS│ų25%ū¾ėęŻ¼╝┤2023─ĻŲõŅA(y©┤)ėŗ½@╚ĪĄ─ā¶└¹ØÖ╝s×ķ70ā|ū¾ėęŻ¼░┤šš25-30▒Č╩ąė»┬╩║åå╬ėŗ╦ŃŻ¼š¹¾wĄ─║Ž└Ē╣└ųĄ×ķ1750-2100ā|į¬Ż¼ī”▒╚«ö(d©Īng)Ū░2180ā|Ą─╩ąųĄŻ¼╚įėą3%-19%Ą─Ž┬Ą°┐šķgĪŻ

ę▓š²╩Ū╗∙ė┌┤╦Ż¼║Ż╠ņ╬ČśI(y©©)Ą─┬■ķLŽ┬Ą°ų«┬Ę┐╔─▄▀h(yu©Żn)╬┤ĮY(ji©”)╩°ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║