ė▓š█┐█Ą─Ī░▒ĒĪ▒║═Ī░└’Ī▒

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/Åłą┬ėŅ

į┌╔ŽŲ¬╬─š┬ĪČė▓š█┐█Ą─Ī░║«╬õ╝oĪ▒ĪĘ└’īæ┴╦ė▓š█┐█Į³Ų┌▒¼░l╩Į│÷¼FĄ─Ąūīė▀ē▌ŗŻ¼ų„ę¬╩Ū╚²³cŻ║Ą┌ę╗Ż¼┤¾ą═śIæB═╦│÷╩ął÷Įo┴╦ą┬┼d┴Ń╩█śIæB┐╔ęį╩šĖŅĄ─┐šķg╝t└¹Ż╗Ą┌Č■Ż¼╩ął÷ŁhŠ│Ą─ūā╗»ūīŽ¹┘Mš▀ī”ŠĆŽ┬ł÷Š░Ą─ąĶŪ¾ŲĘŅÉūāĄ├Ė³Š½║åŻ¼Ž¹┘Mš▀ī”ārĖ±Ė³╝ėųö╔„Ż¼ī”Į╗ĖČ▒ŃĮ▌ę¬Ū¾Ė³Ė▀Ż¼ėąŽ▐ŲĘŅÉĖ▀┘|ār▒╚Ą─ŠĆŽ┬Į³ł÷śIæB╩ŪØMūŃ«öŽ┬ŠĆŽ┬ąĶŪ¾Ą─ėąą¦ĘĮ╩ĮŻ╗Ą┌╚²Ż¼╗ź┬ōŠWŲ¾śI┴„┴┐į÷ķL║═┴„┴┐ķ]ŁhĄ─æ┬įąĶŪ¾╩╣Ą├Č╠Ų┌ā╚ė▓š█┐█śIæB▀M╚ļĪ░║«╬õ╝o┤¾▒¼░lĪ▒ĪŻ«ö╚╗Ż¼ę▓Ģ■ūī▀@ę╗┘ÉĄ└ķ_╩╝ūāĄ├«É│ŻōĒöDĪŻ

┐╔ęįŅA£y╬┤üĒÄū─Ļė▓š█┐█╩ął÷Ģ■▀M╚ļę╗ł÷Ī░╦─ĘĮ┤¾æĪ▒Ż¼Į╗æĄ─╦─ĘĮ░³└©ė▓š█┐█įŁĮ╠ų╝ų„┴x┼╔Īó┤¾┘uł÷▐Dą═┼╔Īó╗ź┬ōŠWįćÕe┼╔║═┴Ń╩│š█┐█│¼╩ą╗»┼╔Ż¼▀@└’├µ▒╚▌^─▄┤“Ą─æ¬įōĢ■╩ŪįŁĮ╠ų╝ų„┴x┼╔║═╗ź┬ōŠWįćÕe┼╔Ż¼▀@ų„ę¬╩Ūę“×ķę╗ĘĮėą╔Ņ║±Ęe└█Ą─īŻśI╝╝─▄(Know-How)Ż¼ę╗ĘĮėą▒│║¾Ą─┘Y▒Šų¦│ų║═╚▌Õe╬─╗»ĪŻ

į┌╔Žų▄Ą─╬─š┬└’▀ĆīæĄĮĪ░ė▓š█┐█║═é„Įy│¼╩ąų«ķgĄ─▓Ņ«Éļm¤oĘ©ŅÉ▒╚╚²╚~Žx║═╦{įÕŻ¼Ą½Ųõ▒│║¾╚įėąų°Ė∙▒ŠąįĄ─ģ^äe......╚ń╣¹░čė▓š█┐█║åå╬╗»│╔Ī«ķTĄĻąĪą═╗»+ėąŽ▐SKU+Ą═ārūįėąŲĘ┼ŲĪ»╚²░ÕĖ½Ż¼║▄ļyį┌╬┤üĒĄ─╦─ĘĮ╗ņæųąš╝ō■ėą└¹Ąž╬╗ĪŻĪ▒

Į±╠ņüĒ┴─ę╗Ž┬Ī░ė▓š█┐█Ą─▒Ē║═└’Ī▒ĪŻ

1.Ī░š█┐█ĄĻĪ▒║═"ė▓š█┐█"Ą─Č©┴x

╦∙ų^Ī░š█┐█ĄĻĪ▒╩ŪéĆ▓░üĒį~Ż¼╩Ūī”Ī░Discount StoreĪ▒Ą─ų▒ūgĪŻ¹£┐ŽÕa╣½╦Šį┌Ųõ2022─ĻĄ─ĪČÜWų▐ļsžø¼FĀŅł¾ĖµĪĘųąĘųäeę²ė├┴╦Europanel║═ėóć°╩│ŲĘļsžø┼·░lģfĢ■Ż©IGDŻ®ī”š█┐█ĄĻŻ©DiscounterŻ®Ą─Č©┴xŻ║

ęį╔ŽĖ∙ō■¹£┐ŽÕaĪČThe State of Grocery Retail Europe 2022ĪĘ▀Mąąš¹└ĒŻ¼ā╚╚▌üĒūį╣½ķ_ą┼ŽóĪŻ

ŠC║Ž▀@ā╔éĆČ©┴x┐╔ęį┐éĮY│÷š█┐█ĄĻĄ─┴∙éĆĻPµI╠žš„Ż║

ėąŽ▐ŲĘŅÉŻ©Limited-RangeŻ®

Š½£╩▀xŲĘŻ©Narrow Range<4,000SKUsŻ®

▒Ż│ųĄ═ārŻ©Everyday Low PricesŻ®

ūįėąŲĘ┼Ųų„ī¦Ż©Dominated by Private LabelŻ®

Ą═│╔▒Š▀\ĀIŻ©Stores Operate with Low-cost ModelŻ®

├µĘe▌^ąĪŻ©300Ī½1,500®OŻ¼Up to 6,000m2Ż®

Ė∙ō■ŲĘŅÉĪó▀xŲĘĪó├µĘeĄ─▓╗═¼Ż¼į┌š█┐█ĄĻśIæBŽ┬ėų┐╔ęį╝ÜĘų│÷Ī░ė▓š█┐█Ż©Hard DiscountŻ®Ī▒ĪóĪ░▄øš█┐█Ż©Soft DiscountŻ®Ī▒Ą╚▓╗═¼śIæBŻ¼╬ęć°ĪČ┴Ń╩█śIæBĘųŅÉĪĘć°╝ęś╦£╩└’ī”Ī░š█┐█ĄĻŻ©Discount StoreŻ®Ī▒Ą─Č©┴x╩ŪĪ░ĄĻõüčbą▐║åå╬Ż¼╠ß╣®ėąŽ▐Ę■äšĪó╔╠ŲĘārĖ±Ą═┴«Ą─ę╗ĘNąĪą═│¼╩ąśIæBŻ¼═©│ŻōĒėą▓╗ĄĮ2000éĆå╬ŲĘŻ¼ūįėąŲĘ┼Ų╔╠ŲĘöĄ┴┐Ė▀ė┌Ųš═©│¼╩ąĄ─ūįėąŲĘ┼Ų╔╠ŲĘöĄ┴┐ĪŻĪ▒ ▀@ŲõīŹęčĮøĘŪ│ŻĮėĮ³ė┌Ī░ė▓š█┐█Ī▒Ą─Č©┴xĪŻ

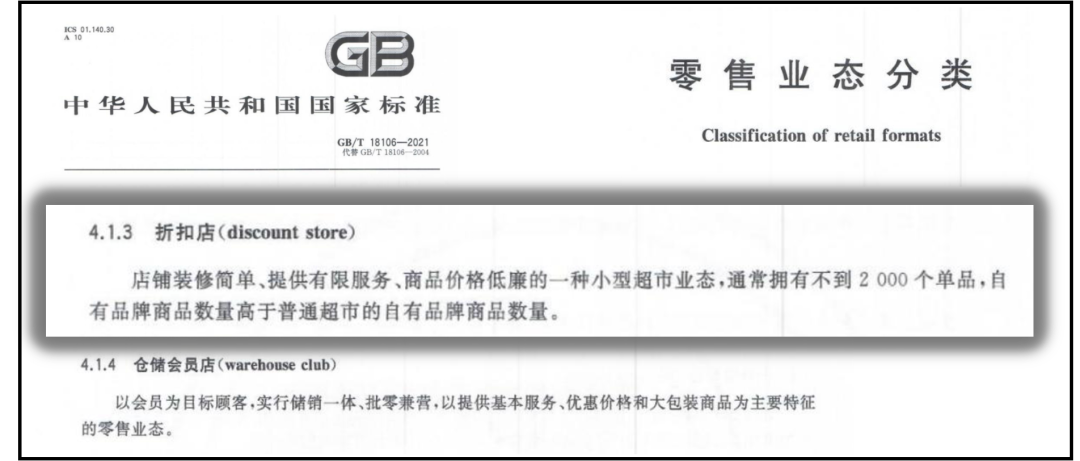

ęį╔Ž╩ŪGB/T 18106-2021ųąī”Ī░š█┐█ĄĻŻ©Discount StoreŻ®Ī▒Ą─Č©┴xŻ¼ā╚╚▌üĒūį╣½ķ_ą┼ŽóĪŻ

ę╗░ŃüĒšfŻ¼śIĮń░čį┌╩█SKUöĄ┴┐ąĪė┌2000éĆŻ¼ķTĄĻ├µĘeį┌300ų┴1500ŲĮ├ūŻ¼ūįėąŲĘ┼Ų╔╠ŲĘš╝▒╚│¼▀^60%Ą─š█┐█śIæBĘQū„Ī░ė▓š█┐█Ī▒ĪŻ╗“š▀┐╔ęį║åå╬ę╗³cŻ¼üĒģó┐╝ę╗Ž┬Coriolis╣½╦Šī”░─ų▐Ą─AldiĮķĮBŻ║

╔Ž╬─ę²ė├ūįĪČALDI IN AUSTRALIA: WHATWILL BE THE IMPACTĪĘŻ¼ā╚╚▌üĒūį╣½ķ_ą┼ŽóĪŻ

2. "ė▓š█┐█"Ą─Ųį┤║═░lš╣

ė▓š█┐█śIæBŲį┤ė┌Č■æ║¾Ą─ÜWų▐ĮøØ·┤¾╩ÆŚlĪŻ

Č■æ║¾Ż¼Ą┬ć°Ą─ĮøØ·«a│÷Ž┬ĮĄ╝s70%Ż¼¢|▓┐▐rśI«aģ^║═╬„▓┐╣żśIģ^Ą─Ęų┴čĖ³╝ėäĪ┴╦╩│╬’Č╠╚▒Ż¼Šė├±ąĶę¬┴«ār╩│╬’ØMūŃ╗∙▒Š╔·┤µąĶę¬ĪŻ1946─ĻŻ¼AldiĄ─äō╩╝╚╦░óĀ¢▓╝└ūŽŻ╠žąųĄ▄Å─├╦▄ŖæĘ²ĀI╗ž╝ęĮė╣▄┴╦ļsžøĄĻŻ¼ė├▒╚╩ął÷Ė³Ą═Ą─ārĖ±õN╩█╩│ŲĘ║═Ę╩įĒĄ╚╔·╗Ņ▒žąĶŲĘĪŻ▀@ĘN├µŽ“╔ńĢ■Ąūīė╗∙▒Š╔·╗ŅąĶŪ¾Ą─┴«ār│¼╩ą╩▄ĄĮÅVĘ║Ą─ÜgėŁĪŻ1962─Ļ╬„ŖWĪż░óĀ¢▓╝└ūŽŻ╠žį┌Ą┬ć°ČÓ╠ž├╔Ą┬ķ_│÷┴╦Ą─Ą┌ę╗╝ę¼F┤·ęŌ┴xĄ─AldiķTĄĻŻ¼ķ_äō┴╦ė▓š█┐█śIæBŻ¼ę▓Č©┴x┴╦¼F┤·Ą─Ī░ė▓š█┐█Ī▒─Ż╩Į---Ī░śOų┬ārĖ±Ī▒║═Ī░╔┘ä┘ė┌ČÓĪ▒ĪŻ

śOų┬ārĖ±Ż║2022─Ļėóć°£yįćÖCśŗWhichĮyėŗ┴╦48ĘNėóć°├±▒ŖūŅ│Ż┘Å┘IĄ─Ī░ę╗╗@ūėĪ▒╔╠ŲĘārĖ±Ż¼Ųõųąė▓š█┐█┴Ń╩█╔╠Aldi║═LidlĄ─ārĖ±Ęųäe×ķ75.79ėóµ^(╝s║Ž╚╦├±Ä┼727.81į¬)║═77.68ėóµ^(╝s║Ž╚╦├±Ä┼745.96į¬)Ż¼╬ųĀ¢¼öŲņŽ┬ASDAārĖ±×ķ84.98ėóµ^(╝s║Ž╚╦├±Ä┼816.06į¬)Ż¼Č°WaitroseĄ─┐éārätĖ▀▀_101.17ėóµ^(╝s║Ž╚╦├±Ä┼971.53į¬)ĪŻśOų┬ārĖ±╩Ūė▓š█┐█╬³ę²ŅÖ┐═Ą─ų„ę¬ĘĮ╩ĮĪŻ

╔┘ä┘ė┌ČÓŻ║ė▓š█┐█┴Ń╩█╔╠ų╗▀xō±╔┘öĄėąŽ▐ŲĘŅÉ║═Ė³ėąŽ▐Ą─SKUĪŻęįAldi×ķ└²Ż¼Aldiį┌ų„ę¬╩ął÷×ķŅÖ┐═╠ß╣®▓╗│¼▀^3500éĆSKUŻ¼Ųõųą90%ęį╔Ž×ķūįėąŲĘ┼Ų«aŲĘŻ¼ČÓöĄė▓š█┐█┴Ń╩█╔╠Č╝▒Ż│ųśŃ╦žĄ─ĄĻ├µŻ¼ĄĻā╚ę▓╩╣ė├Ė³╔┘åT╣żĪŻ

╚ńĮ±š█┐█ĄĻśIæB(╠žäe╩Ūė▓š█┐█)ęčĮøį┌ÜWų▐┴Ń╩█╩ął÷š╝ō■┴╦ųžę¬Ąž╬╗ĪŻÜWų▐š█┐█śIæBęčĮøį┌╩│ŲĘļsžø╩ął÷š╝ėą20%ęį╔ŽĘ▌Ņ~Ż¼į┌Ą┬ć°╩ął÷Ż¼š█┐█┴Ń╩█╔╠Ą─╩ął÷Ę▌Ņ~Ė³╩Ū│¼▀^40%ĪŻĄõą═ÜWų▐ė▓š█┐█┴Ń╩█╔╠░³└©į┤ūįĄ┬ć°Ą─Aldi║═LidiĪó╬„░Óč└Ą─DIAĪó▓©╠mŲ░Žx│¼╩ąBiedronka║═┼▓═■RewaĄ╚ĪŻ

łDųą╩ŪÜWų▐ų¬├¹ė▓š█┐█┴Ń╩█╔╠Ż¼Ųõųą├└ć°┴Ń╩█╔╠Trader Joeė┌╔Ž╩└╝o▒╗Aldi ╩š┘ÅŻ¼ā╚╚▌üĒūį╣½ķ_ą┼ŽóĪŻ

Schwarz║═Aldi▀@ā╔╝ęį┤ūįÜWų▐Ą─ė▓š█┐█┴Ń╩█╔╠ę▓į┌╚½Ū“┴Ń╩█╔╠ųą╠Äė┌Ą─ŅIŽ╚Ąž╬╗ĪŻ

NRF╚½Ū“┴Ń╩█╔╠Top50Ż¼ė▓š█┐█┴Ń╩█╔╠Lidl║═AldiĘųäe┼┼├¹Ą┌╚²║═Ą┌╦─

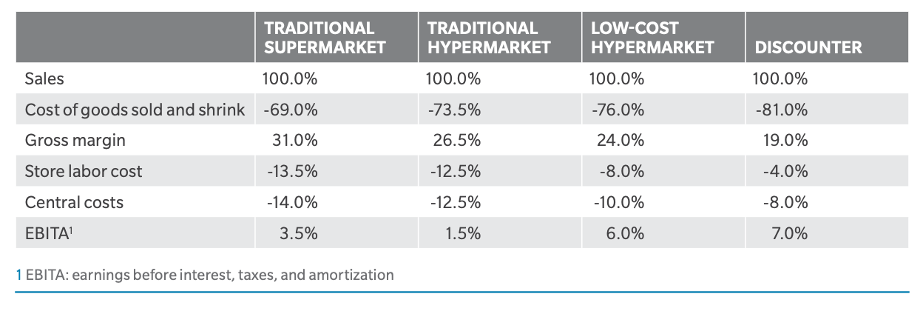

š█┐█ĄĻę▓ę“×ķčbą▐║åå╬ĪóĘ■äš╔┘║═ārĖ±Ą═┴«▒╗šJ×ķ╩ŪĪ░ĖF╚╦ĄĻĪ▒ĪŻīŹļH╔ŽŻ¼┼cŲõ╦¹┴Ń╩█śIæBŽÓ▒╚Ż¼ė▓š█┐█┴Ń╩█╔╠Ą─EBITA▓ó▓╗Ą═ĪŻė▓š█┐█┐╔ęį╦Ńū„╩ŪÉ×┬Ģ░lžöĄ─äōĖ╗Ė▀╩ųĪŻ

öĄō■į«ę²Oliver Wymanū╔įāį┌ĪČPlaying HardballŻ║how to resist the hard discount threat to North American groceryĪĘ

Ė▀╩ął÷Øō┴”Ż¼│ų└mį÷ķLŻ¼Ė▀╗žł¾┬╩......ė▓š█┐█ŲüĒ╩Ūę╗éĆ▓╗ÕeĄ─╔·ęŌĪŻū„×ķę╗éĆė▓š█┐█į°ĮøĄ─Å─śIš▀Ż¼ęįŽ┬╩Ū╬ęęįéĆ╚╦ęĢĮŪī”▀@ę╗śIæBĄ─╦╝┐╝Ż¼ų„ę¬Ęų×ķĪ░▒ĒĪ▒║═Ī░└’Ī▒ā╔éĆ▓┐ĘųĪŻ

3. ė▓š█┐█Ą─Ī░▒ĒŽ¾Ī▒╩Ū£pĘ©

ė▓š█┐█Ą─▒ĒŽ¾╩Ūį┌┤¾ą═śIæB╔Žū÷Ī░£pĘ©Ī▒ĪŻ

£pĘ©1-£p╔┘ŲĘŅÉ║═╔╠ŲĘŻ║║═é„Įy│¼╩ąŽÓ▒╚Ż¼ė▓š█┐█śIæB╚Ōč█┐╔ęŖĄ─£p╔┘┴╦ŲĘŅÉ║═å╬ŲĘöĄĪŻ£p╔┘å╬ŲĘöĄėą└¹ė┌╠ßĖ▀å╬ę╗SKUĄ─▓╔┘Å┴┐Ż¼Å─Č°“īäė▓╔┘Å│╔▒ŠĮĄĄ═ĪŻå╬ŲĘöĄ£p╔┘ę▓ĮĄĄ═┴╦▀\ĀIĄ─Å═ļsąįŻ¼ūŅ┤¾│╠Č╚▒▄├Ō┴╦Ī░ķL╬▓╔╠ŲĘĪ▒«a╔·Ą─╚▀ėÓÄņ┤µŻ¼Å─Č°£p╔┘ī”┴Ń╩█╔╠ĀI▀\┘YĮĄ─š╝ė├(▀@ī”┴Ń╩█╔╠ų┴ĻPųžę¬)ĪŻ

£pĘ©2-£p╔┘ĮKČ╦═Č╚ļŻ║ė╔ė┌š█┐█śIæBĄ─ķTĄĻ├µĘeŽÓī”▌^ąĪŻ¼ī”čbą▐ę¬Ū¾ę▓Ė³×ķ║åå╬Ż¼ė▓š█┐█┴Ń╩█╔╠ī”å╬ę╗ĮKČ╦ķTĄĻĄ─═Č┘YŽÓī”▌^ąĪĪŻ

£pĘ©3-£p╔┘▀\ĀI│╔▒ŠŻ║ė╔ė┌├½└¹┬╩ŽÓī”▌^Ą═Ż¼ė▓š█┐█┴Ń╩█╔╠Ģ■ŽļĘĮįOĘ©ĮĄĄ═▀\ĀI▀^│╠ųąĄ─Ė„ĒŚ│╔▒ŠŻ¼ęįķTĄĻĻÉ┴ą×ķ└²Ż¼ė▓š█┐█ķTĄĻę╗░Ń▓╔ė├š¹Žõ╔Ž╝▄Īóķ_Žõ╗“ĖŅŽõĻÉ┴ąĄ─ĘĮ╩ĮęįĮĄĄ═ī”ķTĄĻ╚╦╣żĄ─ąĶŪ¾Ż¼╩╣Ą├ķTĄĻ╚š│Ż▀\ĀI│╔▒ŠĖ³Ą═ĪŻ

£pĘ©4-£p╔┘╚▀ėÓäėū„Ż║ė▓š█┐█┴Ń╩█╔╠Ė³āAŽ“ė┌ė├«aŲĘ║═ārĖ±“īäėŅÖ┐═ęįĘĆČ©Ą─Ņl┬╩▀Mąą┘Å┘IŻ¼ę“┤╦╦¹éā═∙═∙Ģ■▒Ż│ų▒╚▌^│ų└mĄ─Ą═ārŻ¼▓╗Ģ■ŅlĘ▒▀MąąĮĄār┤┘õNĪŻ▀@▓╗āH£p╔┘┴╦ī”╣®æ¬µ£įņ│╔Ą─▓╗▒žę¬ö_äėŻ¼ę▓─▄ē“ĮĄĄ═┴Ń╩█╔╠š¹¾w▀\ĀI│╔▒ŠĪŻ

£pĘ©5-£p╔┘╔╠äšÅ═ļsąįŻ║ė╔ė┌ūįėąŲĘ┼Ų╔╠ŲĘš╝▒╚Ė▀Ż¼ė▓š█┐█┴Ń╩█╔╠┼c╣®æ¬╔╠Ą─║Žū„─Ż╩ĮĖ³║åå╬Ż¼Į³║§ė┌ūŅĮ³Äū─Ļ¤ßČ╚═”Ė▀Ą─Ī░┬Ńār▓╔┘ÅĪ▒ĪŻ▀@ĘN╔╠śI║Žū„ĻPŽĄūī│╔▒Š║╦╦ŃĪóžøÖÓ▐DęŲ║═õN╩█Č©ārūāĄ├Ė³╝ė║åå╬ų▒ĮėŻ¼ī”┴Ń╣®ļpĘĮČ╝╩ŪŠ▐┤¾Ą─│╔▒Š╣Ø╝sĪŻ

▀@╬ÕéĆĪ░£pĘ©Ī▒Č╝ųĖŽ“ĮĄĄ═CAPEX║═OPEXŻ¼╩Ūė▓š█┐█┴Ń╩█╔╠į┌╩ął÷ųą▒Ż│ųĄ═Č©ārŻ¼į┌Ą═ŪķŠwārųĄųą▒Ż│ųŅÖ┐═╬³ę²┴”Ż¼ļm╚╗Ą═├½└¹ģs╚į╚╗─▄½@╚Ī║Ž└Ē╩šęµĄ─Ę©īÜĪŻ

4. ė▓š█┐█Ą─Ī░ā╚║╦Ī▒╩Ū╝ėĘ©

╩ął÷Øō┴”Š▐┤¾Ż¼ŅÖ┐═ąĶŪ¾ÅŖ┴ęŻ¼ų┴╔┘ā╔╝ę╣½╦Š(ŖWśĘ²R║═│¼║ą╦ŃNB)ęčĮø“×ūC▀^ė»└¹─Żą═Ż¼ą┬▀M╚ļš▀Č╠Ų┌▒¼░l......š█┐█ĄĻ╩Ūę╗éĆĪ░║├Ī▒Ą─┘ÉĄ└å߯┐

┤░Ė┐╔─▄▓╗─Ū├┤śĘė^ĪŻ

ųąć°╩ął÷į┌Č■╩«ČÓ─ĻŪ░Š═ęčĮøŽŲŲ┴╦Ą┌ę╗▓©š█┐█ĄĻ’L│▒ĪŻ2002─Ļ╬„░Óč└š█┐█┴Ń╩█╔╠ĄŽüå╠ņ╠ņ(Dia%)ęį║Ž┘YĘĮ╩Į▀M╚ļųąć°╩ął÷Ż¼┤╬─Ļ7į┬ĄŽüå║═╔Ž║Ż┬ō╚A║Žū„į┌╔Ž║Żķ_│÷╩ū┼·4╝ęĄĻĪŻ2004─Ļ9į┬▐r╣ż╔╠ŲņŽ┬Ą─Ī░╬ķŠēĪ▒š█┐█ĄĻķ_śIĪŻ2012─Ļ╬ķŠēš█┐█ĄĻĄ─ķTĄĻöĄ┴┐ę╗Č╚▀_ĄĮ533 ╝ęĪŻĢrų┴Į±╚šŻ¼ĄŽüå╠ņ╠ņį┌│÷╩█Įo╠KīÄąĪĄĻ║¾ęčĮøūāĄ├├µ─┐╚½ĘŪŻ¼╬ķŠē═Ļ╚½į┌╩ął÷Ž¹╩¦╣└ėŗę▓ų╗╩ŪĢrķgå¢Ņ}ĪŻ│²┴╦╔Ž╩÷ā╔╝ęų«═ŌŻ¼▀Ćėą▒╚ę╦Ą┬│¼╩ąŻ¼ę▓į┌Č╠Ų┌ā╚š█Ļ¬│┴╔│ĪŻ

┐┤╦Ų║åå╬Ą─ė▓š█┐█×ķ╩▓├┤öĪ┐ā▀B▀BŻ┐ę“×ķŲõā╚║╦▓╗╩ŪĪ░£pĘ©Ī▒Č°╩ŪĪ░╝ėĘ©Ī▒ĪŻ

╝ėĘ©1-į÷╝ė╔╠ŲĘęÄäØ─▄┴”Ż║╔╠ŲĘęÄäØ─▄┴”╩Ūė▓š█┐█┴Ń╩█Ą─│╔╣”ā╚║╦Ż¼ė╔ė┌š█┐█ĄĻĄ─SKUöĄĖ³╔┘Ż¼├┐éĆSKUå╬╬╗«a│÷Ė³Ė▀Ż¼ĮM║Ž║═äōą┬ę╗š¹▒PØMūŃ─┐ś╦ŅÖ┐═║╦ą─ąĶŪ¾Ą─╔╠ŲĘŠ═ūāĄ├ė╚×ķųžę¬Ż¼▀@Š═ąĶę¬┴Ń╩█╔╠ėąśOÅŖĄ─╔╠ŲĘęÄäØ║═▀xŲĘ─▄┴”Ż¼ė╔ė┌ūįėąŲĘ┼Ų«aŲĘĄ─ķ_░lų▄Ų┌Ė³ķLŻ¼┴Ń╩█╔╠Ą─Ū░ų├ęÄäØ║═╔╠ŲĘėŗäØ─▄┴”▒╚ęį═∙Ė³ÅŖŻ¼▀@śOČ╚┐╝“×╔╠ŲĘęÄäØ▓┐ķTĄ─īŻśI─▄┴”Ż¼čĖ╦┘ķ_░lÄū░┘éĆ┴«ārĄ─ūįėąŲĘ┼Ų╔╠ŲĘ▓ó▓╗─▄ūī┴Ń╩█╔╠ūįäėūā│╔Ī░ė▓š█┐█Ī▒ĪŻ

╝ėĘ©2-į÷╝ėīżį┤ķ_░l─▄┴”Ż║ė▓š█┐█Ą─ąįār▒╚║═┘|ār▒╚į┤ūįĖ³ÅŖĄ─╣®æ¬╔╠īżŠē║═ķ_░l─▄┴”Ż¼▀@ĘNīżį┤║═ķ_░ląĶę¬┘I╩ųėąĖ³īÆÅVĄ─ęĢę░Ż¼ī”Ū░Č╦╣®æ¬µ£Ė³╔Ņ┐╠Ą─└ĒĮŌŻ¼▀@ĘŪ│Ż┐╝“׫aŲĘĮø└ĒĄ─ų„äėąį║═īŻśIąįŻ¼é„ĮyĄ─ū°╔╠║═ĮMžøą═┘I╩ų¤oĘ©ØMūŃė▓š█┐█Ą─ąĶŪ¾ĪŻ

╝ėĘ©3-į÷╝ė╚½µ£┬Ę│╔▒Š╣▄└Ē─▄┴”Ż║ė▓š█┐█Ą─├½└¹▌^Ą═Ż¼Ūęø]ėąĪ░║¾┼_ĘĄ└¹Ī▒║═Ī░Ū■Ą└┘Mė├Ī▒Ż¼▀@Š═ę¬Ū¾ė▓š█┐█┴Ń╩█╔╠Ą─ąĶꬎĄĮyąį╦╝┐╝Å─įŁ┴ŽĪóųŲįņĪó┼õ╦═ĄĮķTĄĻ╚š│Ż▀\ĀIĄ─╚½µ£┬Ę│╔▒ŠŻ¼▀@ę¬Ū¾╣®æ¬µ£║═öĄūų╗»▓┐ķTŠ▀éõĖ³Ė▀Ą─īŻśI─▄┴”Ż¼é„Įy┴Ń╩█╔╠╚ń╣¹¤oĘ©Å─▓╔┘Å│╔▒Š║═┘Mė├Śl┐ŅĄ─ęĢĮŪųą│ķļx│÷üĒŻ¼▀M╚ļ╚½µ£┬Ę│╔▒Š╣▄└ĒĄ─ĮŪ╔½Ż¼Š═¤oĘ©═©▀^ė▓š█┐█┴Ń╩█ė»└¹ĪŻ

╝ėĘ©4-į÷╝ėŲĘ┘|╣▄┐ž─▄┴”Ż║║═é„Įy┴Ń╩█╔╠▓╗═¼Ż¼ė▓š█┐█┴Ń╩█╔╠ąĶę¬×ķūįėąŲĘ┼ŲĄ─ŲĘ┘|╣▄┐žžōž¤Ż¼▀@▓╗āH╩Ūį┌ķTĄĻ▀\ĀIŁh╣ØĄ─ŲĘ┘|╣▄┐žŻ¼Ė³╩Ūčė╔ņĄĮŪ░Č╦╔·«a║═╬’┴„▀\▌öŁh╣ØĄ─ŲĘ┘|╣▄┐ž─▄┴”ĪŻŲĘ┐ž╩Ūļ[▓žį┌ė▓š█┐█▒│║¾Ą─ę╗Śl╝tŠĆŻ¼╩ž▓╗ūĪŲĘ┐ž╝tŠĆĮo┴Ń╩█╔╠ĦüĒ£ńĒöų«×─ĪŻ

╝ėĘ©5-į÷╝ėÄņ┤µ╣▄└Ē─▄┴”Ż║╚ńį┌Ū░╬─ųą╠ߥĮĄ─Ż¼ė▓š█┐█┴Ń╩█╔╠ąĶę¬ĻPūóĪ░High TurnoverĪ▒ĪŻė╔ė┌╬’ÖÓęčĮø═Ļ╚½▐DęŲŻ¼ė▓š█┐█┴Ń╩█╔╠ąĶę¬ī”Äņ┤µ│ąō·═Ļ╚½ž¤╚╬Ż¼Ą═äėõN║═Äņ┤µōp║─Č╝īóįņ│╔¤oĘ©ÅøčaĄ─└¹ØÖōp╩¦ĪŻ

╦∙ęįŻ¼£pĘ©ų╗╩Ū▒ĒŽ¾Ż¼╝ėĘ©▓┼╩Ūā╚║╦ĪŻ

ĄŽüå╠ņ╠ņį°ĮøØMæčĪ░Ū¦ĄĻų«ē¶Ī▒▀M╚ļųąć°╩ął÷Ż¼Ä¦ų°ÜWų▐ŅIŽ╚Ą─ė▓š█┐█Įø“ׯ¼▒│┐┐╝ęśĘĖŻųąć°Ą─öĄō■║═╣®æ¬╔╠┘Yį┤Ż¼į┌╠Øōp3ā|╚╦├±Ä┼║¾▀z║Č═╦│÷ųąć°╩ął÷Ż¼│²┴╦╩ął÷ĢrÖCų«═ŌŻ¼ūŅ┤¾Ą─╩¦š`Š═į┌ė┌▒ŠĄž╗»Ą─╔╠ŲĘęÄäØ║═īżį┤ķ_░lĄ─╩¦öĪĪŻą┬▀M╚ļė▓š█┐█ŅIė“Ą─Ų¾śIąĶꬊC║Ž╦╝┐╝Ī░£pĘ©Ī▒║═Ī░╝ėĘ©Ī▒Ą─ĮY║ŽĪŻ

5. ╝ė£pĘ©ų«═Ō

│²┴╦╝ėĘ©║═£pĘ©Ż¼ė▓š█┐█į┌ųąć°╩ął÷Ą─¼FīŹŁhŠ│Ž┬▀ĆąĶę¬╦╝┐╝Ż║

╦╝┐╝1-ą┬Ą─ė»└¹─Żą═Ż║ļSų°╝┤Ģr┴Ń╩█ØB═Ė┬╩Ą─╠ßĖ▀Ż¼ŠĆŽ┬┴Ń╩█Ų¾śIĄ─å╬ĄĻė»└¹─Żą═īóĢ■▒╗ųžśŗŻ¼ė▓š█┐█┴Ń╩█╔╠ąĶę¬╔ŅČ╚╦╝┐╝╚ń║╬┤“įņą┬Ą─å╬ĄĻ╗“Ī░ĄĻ+é}Ī▒Ą─ė»└¹─Żą═ĪŻ

╦╝┐╝2-ęÄ─Ż╗»░lš╣Ż║į┌“×ūCė»└¹─Ż╩Į║¾Ż¼ė▓š█┐█┴Ń╩█│ų└m┐╔┐žĄ─Ą═│╔▒Šę└┘ćė┌ĮøØ·┼·┴┐ĪŻę“┤╦Ż¼ė▓š█┐█į┌┤“įņ│÷Ī░å╬ĄĻĮøØ·─Żą═Ī▒║¾Ż¼┴Ń╩█╔╠ąĶę¬ūą╝Ü╦╝┐╝═žš╣ęÄäØĪó▀\ĀIś╦£╩╗»║═śIäš╣▄┐žĄ─å¢Ņ}ĪŻ

╦╝┐╝3-öĄūų╗»æ¬ė├Ż║▓╗šō╩Ūą┬Ą─ė»└¹─Żą═▀Ć╩ŪęÄ─Ż╗»Ą─░lš╣Ż¼öĄūų╗»╝╝ągī”ė┌ė▓š█┐█┴Ń╩█╔╠£p╔┘ĮKČ╦═Č╚ļŻ¼£p╔┘▀\ĀI│╔▒ŠŻ¼╠ßĖ▀╔╠ŲĘęÄäØ─▄┴”║═Äņ┤µ╣▄└Ē─▄┴”Č╝─▄ē“ŲĄĮųžę¬Ą─ū„ė├ĪŻ

ęįŽ┬Ģ°╝«ī”蹊┐ė▓š█┐█║▄ėąÄ═ų·Ż¼╣®ģó┐╝ŻĪ

░l▒Ēįušō

ĄŪõø | ūóāį