I Do▒╗╔ĻšłŲŲ«aŻ¼▀@ī├─Ļ▌p╚╦▓╗┘IŃ@╩»┴╦Ż┐

üĒį┤/╚½╠ņ║“┐Ų╝╝

ū½╬─/║·├Ķ

ŠÄ▌ŗ/┴_¹ÉŠĻ

ųąć°Ą─Ń@╩»┴Ń╩█╔╠éāŻ¼į┌2022─Ļ▀^Ą├▓╗╔§╚ńęŌĪŻ

Š═į┌Į³╚šŻ¼Ń@ĮõŲĘ┼ŲI DoĄ──Ė╣½╦Šą┬į÷ŲŲ«aīÅ▓ķ░Ė╝■ĪŻį┌┤╦ų«Ū░Ż¼▀@╝ęŲ¾śIŠ═▒╗▒¼│÷┴╦▓├åTĪóŪĘąĮŻ¼ķTĄĻ▒╗▐D╩ųĮo╝ė├╦╔╠ĪŻ

▓╗āH╩ŪI DoŻ¼┴Ēę╗╝ęų„┤“╗ķĮõĄ─ŲĘ┼ŲDRę▓├µ┼Rų°ĀI╩š┼c└¹ØÖļp£pĄ─└¦Š│ĪŻ

ėĪČ╚įSČÓųąė╬╝ė╣żÅSų▒Įėī”┐┌ųąć°ųķīÜ┴Ń╩█╔╠ĪŻŠ═į┌2022─Ļ─ĻĄūŻ¼ėąėĪČ╚ų¬├¹╝ė╣żÅSĀIõN▓┐žōž¤╚╦═Ė┬ČŻ¼ųąć°╩ął÷¼Fį┌Ą─ėåå╬ĀŅørĪ░▀hĄ═ė┌ę▀Ūķų«Ū░Ī▒ĪŻįSČÓųąė╬Ą─╣żÅS╠Äė┌Ą═«aĄ─ĀŅørŻ¼Ė³ėą«öĄžł¾Ą└ĘQĪ░12į┬Ę▌ėą20000ėÓ├¹Ń@╩»╣ż╚╦╩¦śIĪ▒ĪŻ

┴Ēō■┤„▒╚Ā¢╦╣░l▓╝Ą─ĪČ2022Ń@╩»ąąśIČ┤▓ņł¾ĖµĪĘŻ║Ī░ė╔ė┌Covid-19Ż¼ųąć°▀Mę╗▓Į£pŠÅ┴╦│╔ŲĘŃ@╩»Į╗ęūĪŻ┼c2021─Ļ╔Ž░ļ─ĻĄ─ÅŖä┼╗∙öĄŽÓ▒╚Ż¼2022─Ļ╔Ž░ļ─ĻėĪČ╚├½┼„Ń@╩»ā¶▀M┐┌═¼▒╚Ž┬ĮĄ31%ĪŻ┼c2019─Ļ╔Ž░ļ─ĻŽÓ▒╚Ż¼├½┼„Ń@╩»ā¶▀M┐┌Ž┬ĮĄ14%ĪŻĪ▒

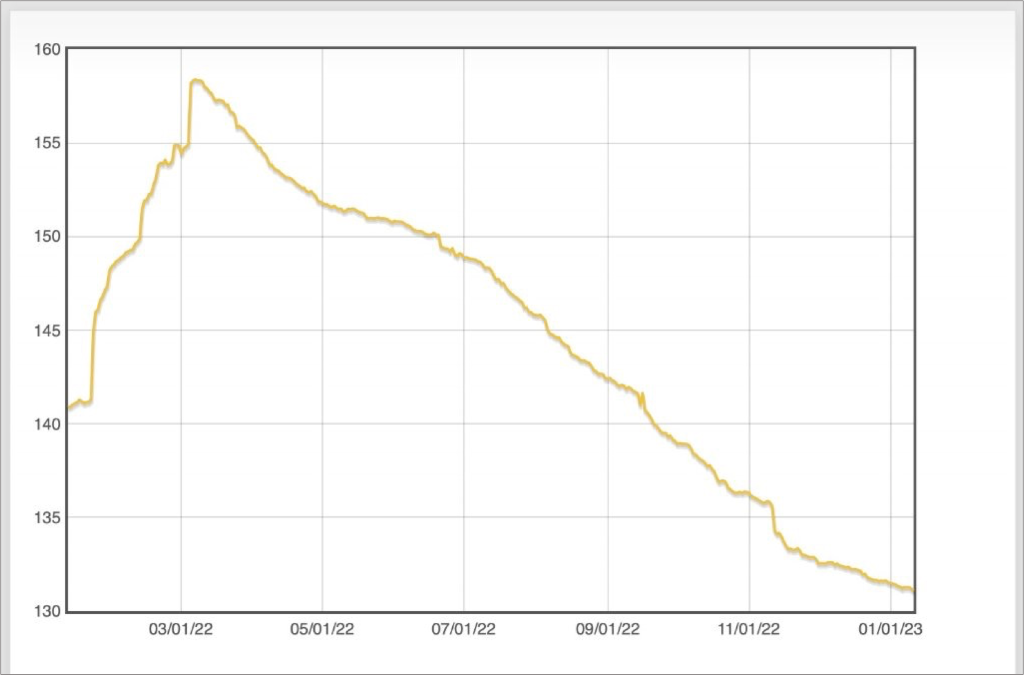

Č°ąĶŪ¾Ą─┐s£pŻ¼ę▓╩╣Ą├│╔ŲĘŃ@┼c├½┼▀Ń@Ą─ārĖ±│ų└mŽ┬Ą°ĪŻō■IDEXĄ─Ń@╩»ųĖöĄŻ¼▀^╚źę╗─ĻŻ¼į┌2022─Ļ3į┬Ģr▀_ĄĮ┴╦ĒöĘÕŻ¼ĮėĮ³160Ż¼Ą½ļS║¾▒Ń╩Ū│ų└mĄ─╗¼Ų┬Ż¼ĄĮĮ±─Ļ1į┬1╚šŻ¼ęčĮøĄ°ų┴131ĪŻ

IDEXĄ─Ń@╩»ųĖöĄ łDŲ¼üĒūįŻ║IDEXł¾ĖµĮžłD

Č°įņ│╔Ń@╩»Ž¹┘M╩ął÷Ą═├įĄ─įŁę“Ż¼▓╗āHėąę▀Ūķė░ĒæŻ¼ę▓ėąŃ@╩»ąąśIūį╔ĒĄ─å¢Ņ}ĪŻ

ųąą┼Į©═ČūC╚»Ń@╩»ąąśI蹊┐ł¾ĖµųĖ│÷Ż║Ī░╠ņ╚╗Ń@╩»Ą─ārĖ±ąĶę¬┤“įņ╣╩╩┬üĒģf═¼Ż¼ŲõārųĄĖ∙▒Š╔Ž╚ĪøQė┌Ž¹┘MĮKČ╦╩ŪʱĮė╩▄ārųĄśŗ│╔ę¬╦žĪŻĪ▒

į┌▀^╚ź░ļéĆ╩└╝o└’Ż¼│╔╣”Ą─Ī░═©ė├ąįĪ▒ĀIõN╩╣Ą├Ń@╩»┼cÉ█ŪķĖ┼─Ņ╔ŅČ╚└”ĮēŻ¼Ń@Įõę╗Č╚│╔×ķ╗ķæ┘╩ął÷äéąĶŲĘŻ¼Ń@╩»ārĖ±ę▓╦«Øq┤¼Ė▀ĪŻ

Ą½╚ńĮ±Ż¼Ń@╩»Ą─Ī░╔±╩źąįĪ▒ųØuŽ¹═╦Ż¼┘|ę╔┬Ģ╦─ŲŻ¼▓ó▓╗į┘▒╗«ö┤·─Ļ▌p╚╦šJ×ķ╩Ū╗ķę÷▒žąĶŲĘŻ╗┤“ų°Ī░┐╦└Łūįė╔Ī▒ŲņÄ├╚ń╗╚ń▌▒░lš╣Ą─┼Óė²Ń@╩»ąąśIŻ¼ę▓į┌▀Mę╗▓ĮŽ¹ĮŌŃ@╩»Ą─Ī░ŽĪ╚▒ąįĪ▒Ż╗┤╦═ŌŻ¼įĮüĒįĮČÓĄ─ć°╚╦ęŌūRĄĮŻ¼Ń@╩»▓ó▓╗Š▀éõŅÉ╦Ųė┌³SĮĄ─═Č┘Yī┘ąįŻ¼ī”ŲõŽ¹┘M¤ßŪķę▓▀Mę╗▓ĮĮĄĄ═ĪŻ

Ī░Ń@╩»Ž¹┘M║╦ą─į┌ė┌╦³Ą─ĀIõNę╗Č©ę¬┼cĢrŠŃ▀MŻ¼Ę¹║Ž─Ļ▌p╚╦Ą─ą─└ĒąĶŪ¾ĪŻĪ▒ĪČŃ@╩»ė^▓ņĪĘäō╩╝╚╦Īó┘Y╔ŅŃ@╩»ųķīÜąąśIīŻ╝ęųņ╣ŌėŅĖµįV╚½╠ņ║“┐Ų╝╝Ż¼Ī░ę╗éĆĖ┼─ŅąąśI│į┴╦100─ĻŻ¼į┘═∙║¾Š═┬ķ¤®┴╦ĪŻ╚╦į┌ūāŻ¼╔ńĢ■į┌ūāŻ¼ąąśIų╗ėąĖ·ų°╔ńĢ■▓╗öÓĄ─ūāŻ¼▓┼─▄░čūį╝║ū÷Ą├Ė³╝ėĘ¹║Ž▀@éĆĢr┤·Ż¼▀@╩ŪŃ@╩»ąąśIę¬Ė╔Ą─╩┬ŪķĪŻĪ▒

╚ń╣¹▓╗Å─Ė∙į┤╔ŽĖ─ūā▀@ą®└¦Š│Ż¼Ń@╩»Ž¹┘M╩ął÷Ą─Ą═├į╗“īó└^└mŻ¼I Do║═DR«öŪ░Ą─└¦Š│ę▓ų╗╩Ūę╗éĆķ_Ņ^ĪŻ

01

I DO▒╗╔ĻšłŲŲ«a

╠ņč█▓ķ’@╩ŠŻ¼Į³╚šŻ¼I DoŃ@ĮõĄ──Ė╣½╦Š║Ńą┼Łt└¹īŹśI╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░║Ńą┼Łt└¹Ī▒Ż®ą┬į÷ŲŲ«aīÅ▓ķ░Ė╝■ĪŻ╔Ļšł╚╦×ķ▒▒Š®░¼žÉ└¹╠žĘ■čbĘ■’ŚėąŽ▐╣½╦ŠŻ¼Įø▐kĘ©į║×ķŪ·╦«┐h╚╦├±Ę©į║ĪŻŲ∙Į±Ż¼įō╣½╦ŠŠē║╬╔ĻšłŲŲ«aųžš¹║Ńą┼Łt└¹▀Ć╬┤ėą╣┘ĘĮšfĘ©ĪŻ

ų╗▓╗▀^Ż¼ī”ė┌I Do▒╗╔ĻšłŲŲ«aĄ─ą┼ŽóŻ¼▓óø]ėąūīąąśIā╚═Ō╠½▀^ęŌ═ŌĪŻ

Å─žöäšöĄō■╔ŽüĒ┐┤Ż¼I Doį┌2022─ĻŽ▌╚ļ┴╦╗¼Ų┬╩ĮĄ─Ž┬╗¼ĪŻ

ō■žöł¾Ż¼║Ńą┼Łt└¹į┌2021─ĻĄ─ĀI╩šĪóā¶└¹ØÖ▀Ć╩«Ęų┐╔ė^Ż¼Ęųäe×ķ22.61ā|į¬Īó1.13ā|į¬ĪŻĄ½ĄĮ┴╦2022─Ļ╔Ž░ļ─ĻŻ¼ĀIśI╩š╚ļāH6.28ā|į¬Ż¼═¼▒╚Ž┬ĮĄ41.99%Ż╗ā¶└¹ØÖ704.44╚fį¬Ż¼═¼▒╚Ž┬ĮĄ88.62%ĪŻ

═¼ĢrŻ¼Ųõžōé∙║═¼FĮ┴„Ūķørę▓▓╗śĘė^ĪŻ

ō■Ųõ2022░ļ─Ļł¾Ż¼║Ńą┼Łt└¹į┌ł¾ĖµŲ┌ā╚Ą─┘Y«aęÄ─Ż│¼▀^42.4ā|į¬Ż¼žōé∙ęÄ─Ż│¼▀^16.68ā|į¬Ż¼Ųõųąæ¬ĖČ┬Ü╣żąĮ│Ļ│¼▀^3440.5╚fį¬ĪŻ

ō■╣½ķ_ł¾Ą└Ż¼╚ź─Ļ4į┬Ż¼I Doķ_╩╝▐Dūīų▒ĀIķTĄĻŻ¼įćłD═©▀^ūā┘u┘Y«aęį╝é└¦Ż╗▓╗╔┘åT╣żĮė╩▄├Į¾w▓╔įLĢr▒Ē╩ŠŻ¼Ė„éĆ┤¾ģ^ę▓ķ_╩╝┴╦┤¾ęÄ─Ż▓├åTĪŻį┌2022─Ļ11į┬Ż¼║Ńą┼Łt└¹┤¾ęÄ─ŻūóõNĖ„ĄžĘų╣½╦ŠĪŻ

īŹļH╔ŽŻ¼į┌2022─Ļ╔Ž░ļ─ĻŻ¼║Ńą┼Łt└¹åT╣żöĄęčė╔1684╚╦£p╔┘ų┴1104╚╦ĪŻ░ļ─Ļų«ųą£p╔┘┴╦580╚╦Ż¼│¼▀^╚²Ęųų«ę╗ĪŻ

ČÓ╬╗ūįĘQ×ķI DoåT╣żĄ─ŠWėčį┌╔ńĮ╗ŲĮ┼_╔Ž▒¼┴ŽĘQŻ¼I DoŲĘ┼Ų┐é╣½╦Šęį╝░¢|▒▒Īó╚A─ŽĪó╚A▒▒Ą╚ČÓéĆų▒ĀI┤¾ģ^═ŽŪĘåT╣żąĮ┘YöĄį┬Ż¼Įø▀^Į³ę╗─ĻĄ─ėæąĮŻ¼╚į╬┤½@Ą├ØMęŌĄ─ĮY╣¹ĪŻ

ī”ė┌ę╗ą®╣®æ¬╔╠Ą─žø┐ŅŻ¼║Ńą┼Łt└¹ę▓▀t▀t╬┤ĖČŻ¼ęčėą▓╗╔┘╣®æ¬╔╠Ž“Ę©į║╔ĻšłÅŖųŲł╠ąąĪŻśIā╚═Ų£yŻ¼Ī░▒▒Š®░¼žÉ└¹╠žĘ■čbĘ■’ŚėąŽ▐╣½╦ŠĪ▒æ¬įōę▓╩Ūę╗╝ę╣®æ¬╔╠ĪŻ

łDŲ¼üĒį┤Ż║I Do╣┘ŠW

į┌2022─Ļų«Ū░Ż¼I DoĄ─ķTĄĻĮYśŗ×ķĪ░ų▒ĀI+╝ė├╦Ī▒Ą──Ż╩ĮĪŻŲõ2021─Ļ─Ļł¾’@╩ŠŻ¼įō╣½╦Šį┌╚½ć°╣▓ķ_įOėą99╝ęų▒ĀIĄĻĪó39╝ę┬ōĀIĄĻ╝░577╝ę╝ė├╦ĄĻŻ¼┐éėŗ715╝ęķTĄĻĪŻČ°ĄĮĮ±─Ļ6į┬Ģrģsų╗╩ŻŽ┬630╝ęŻ¼ĻPķ]┴╦85╝ęŠĆŽ┬ķTĄĻĪŻ

▓╗āH╚ń┤╦Ż¼ō■Įń├µą┬┬äł¾Ą└Ż¼┤╦Ū░Ż¼I DOį┌š¹éĆųąć°╩ął÷Ęų×ķ╚A▒▒Īó¢|▒▒Īó╚A¢|Īó╚A─ŽĪó╬„▒▒Īó╬„─Ž║═╔Ž║ŻĄ╚7éĆ┤¾ģ^Ż¼▀@ą®┤¾ģ^×ķŲĘ┼Ųų▒ĀI╣½╦ŠŻ¼Ęų╣▄Ė„éĆģ^ė“╩ął÷Ą─ŲĘ┼Ų╗Ņäė║═╝ė├╦╔╠ĪŻŲõųąŻ¼I DO╬„▒▒┤¾ģ^ų▒ĀI╣½╦Šė┌2022─Ļ4į┬┤¾ęÄ─Ż▓├åT║¾▓╗Š├ĮŌ╔óŻ¼╔Ž║Ż┤¾ģ^ĮŌ╔óĄ─Ģrķg╩Ū2022─Ļ8ų┴9į┬ķgŻ¼Č°¢|▒▒┤¾ģ^╩Ūį┌10į┬Ąūų┴11į┬│§ĪŻ

Å─2006─Ļäō┴óĄĮ╚ńĮ±Ż¼║¼ų°Į£½│ū│÷╔ĒĄ─I Doę▓į°╩Ū┘Y▒ŠĄ─Ī░īÖā║Ī▒ĪŻ

Ųõäō╩╝╚╦└Ņ║±┴žį┌╔ŽéĆ╩└╝o90─Ļ┤·Ż¼ęčĮøį┌ųķīÜąąśIąĪėą├¹ÜŌŻ¼Č°║¾│╦ų°╚½Ū“ūŅ┤¾Ą─Ń@╩»╣®æ¬╔╠┤„▒╚Ā¢╦╣▀M╚ļųąć°Ą─¢|’LŻ¼└Ņ║±┴žę▓ōu╔Ēę╗ūāĪ░Ń@╩»┤¾║ÓĪ▒Ż¼ū÷Ų┴╦Ń@╩»Ą─╔·ęŌĪŻ1999─ĻŻ¼─ĻāH26ÜqĄ─└Ņ║±┴žäō┴ó┴╦║Ńą┼Ń@╩»ÖCśŗŻ¼╦¹Ą─Ą┌ę╗╝ęķTĄĻķ_į┌┴╦▒▒Š®═§Ė«Š«Ż¼ūŃūŃėą1500ČÓŲĮ├ūŻ¼▒╗ĘQų«×ķĪ░Ń@╩»īmĄŅĪ▒ĪŻ

į┌Ń@╩»Ž¹┘M╩ął÷ųąŻ¼60Ī¬70%Ą─╩ął÷╩Ū╗ķĮõŻ¼▀@ę▓┤┘╩╣└Ņ║±┴žį┌2006─Ļäō┴ó┴╦║Ńą┼Łt└¹Ż¼▓ó═Ų│÷┴╦ųķīÜŲĘ┼ŲĪ¬Ī¬I DoŻ¼ų„╣ź╗ķæ┘Ń@╩»╩ął÷ĪŻ

▒╦ĢrŻ¼└Ņ║±┴žį┌Ń@╩»╣®æ¬µ£╔Ž┤“Ž┬Ą─╗∙ĄAŻ¼ī”╗ķæ┘╩ął÷Ą─Š½£╩└ĒĮŌŻ¼ęį╝░╗ķĮõĄ─Š▐┤¾╩ął÷Ū░Š░Ż¼Č╝ūīę╗Ė╔═Č┘YÖCśŗ┐┤║├ĪŻ╠ņ╩╣▌åĢrŻ¼║Ńą┼Łt└¹Š═½@Ą├┴╦üĒūįųąą┼ūC╚»Ą─═Č┘YŻ╗A▌åėų½@Ą├┴╦üĒūį╝t╔╝┘Y▒Šųąć°Īóųą┬Ę┘Y▒ŠĄ─9000╚f╚╦├±Ä┼╚┌┘YĪŻ

ō■╠ņč█▓ķöĄō■Ż¼│╔┴óų┴Į±Ż¼╝ė╔ŽČ©Ž“į÷░lŻ¼║Ńą┼Łt└¹╣▓═Ļ│╔9 ▌å╚┌┘YŻ¼Ųõ╦¹═Č┘Y╚╦▀Ć░³└©¢|ĘĮūC╚»Īó╩ó╩└Š░Īóšą╔╠ūC╚»ĪóųąÄr═Č┘YĄ╚ĪŻ

║Ńą┼Łt└¹▀Ćį°ČÓ┤╬ø_ō¶IPOĪŻėą├Į¾wĮyėŗŻ¼į┌Æņ┼Ųą┬╚²░ÕŪ░║¾Ż¼įō╣½╦Šį┌8─ĻĢrķg└’į°7┤╬ćLįć╔Ž╩ąŻ¼▀ĆįćłDĮĶÜżīÜ╣Ō╣╔Ę▌Ū·ŠĆ╔Ž╩ąŻ¼Ą½Š∙╬┤│╔╣”ĪŻ

2018─ĻŻ¼║Ńą┼Łt└¹Ą─Ą┌╚²┤¾╣╔¢|╝t╔╝ųąć°ŪÕé}═╦│÷Ż¼▓óė╔ųķīÜŲĘ┼Ųų▄┤¾╔·Įė▒P┴╦▀@16.6%Ą─╣╔Ę▌ĪŻ

02

║╬ęįų┴┤╦Ż┐

ī”ė┌śI┐āĄ─Ž┬╗¼Ż¼║Ńą┼Łt└¹į┌žöł¾ųąĮŌßīĘQŻ║2022─Ļ╔Ž░ļ─ĻŻ¼ć°ļHą╬ä▌Å═ļsć└Š■Ż¼╚½Ū“ĮøØ·└^└mĄ═├įŻ¼ć°ā╚ę▀Ūķ│╩¼F³cČÓĪó├µÅVĪóŅl░lĄ─╠ž³cŻ¼ī”ĮøØ·▀\ąąĄ─ø_ō¶ė░Ēæ╝ė┤¾ĪŻ╩▄ę▀Ūķė░ĒæŻ¼╣½╦ŠĮøĀIē║┴”ėą╦∙į÷╝ėĪŻ

į┌Ń@╩»Ž¹┘MŪ■Ą└╔ŽŻ¼ŠĆŽ┬ķTĄĻę└╚╗š╝ō■ų„ę¬Ę▌Ņ~ĪŻō■┤„▒╚Ā¢╦╣╝»łF░l▓╝Ą─ĪČ2022─ĻŃ@╩»ąąśIČ┤▓ņł¾ĖµĪĘŻ¼ō■įō╣½╦ŠĮyėŗųąć°Ū░╬Õ┤¾ųķīÜ┴Ń╩█╔╠Ą─ŽÓĻPöĄō■║¾░l¼FŻ¼į┌2021─ĻŻ¼Ń@╩»╩ū’ŚŠĆ╔ŽõN╩█Ņ~į┌┐éõN╩█Ņ~ųąĄ─š╝▒╚āH×ķ7%ĪŻ

Č°╩▄Į³─Ļę▀Ūķė░ĒæŻ¼ī”Ų½Ž“ė┌Ī░īŹ¾wĪ▒┴Ń╩█Ą─Ń@ĮõąąśIø_ō¶╔§┤¾ĪŻ

▓╗▀^Ż¼ŽÓ▒╚ų«Ž┬Ż¼═¼śėČ©╬╗×ķŃ@ĮõĄ─DR▒╚ŲI DoŪķørŠ═ę¬║├╔Ž▓╗╔┘ĪŻį┌2022─Ļ╔Ž░ļ─ĻŻ¼DR─Ė╣½╦ŠĄŽ░ó╣╔Ę▌╣½╦ŠīŹ¼FĀI╩š20.85ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.13%Ż╗Üw─Ėā¶└¹ØÖ5.79ā|į¬Ż¼═¼▒╚Ž┬ĮĄ20.62%ĪŻ

ī”▒╚ā╔╝ęŲ¾śIĄ─├½└¹┬╩Ż¼į┌2021─ĻĪó2022─Ļ╔Ž░ļ─ĻŻ¼DR╣½╦ŠĄ─├½└¹┬╩Ęųäe×ķ70.14%Īó70.63%ĪŻ

I DoĄ─├½└¹┬╩į┌2021─ĻĪó2022╔Ž░ļ─ĻĘųäe×ķ44.06%Īó46.22%Ż¼Ą═ė┌DR 25éĆ░┘Ęų³cĪŻ

ī”Ž┬ė╬Ń@╩»┴Ń╩█╔╠Č°čįŻ¼┬ŃŃ@Īó├½┼„Ń@į┌╔Žųąė╬Ą─│╔▒ŠārŽÓī”┤_Č©Ż¼ļm╚╗┤¾ą═ųķīÜ╔╠─├žøārĖ³▒Ńę╦Ż¼Ą½╚ńI DoĪóDR▀@ŅÉŲĘ┼ŲĄ─│╔▒Šārę▓ŽÓ▓Ņ▓╗┤¾ĪŻŲõķg├½└¹┬╩Ą─▓ŅŠÓŻ¼╗“Ė³╚ĪøQė┌«aŲĘĄ─╩█ārĪŻ

ųņ╣ŌėŅšJ×ķŻ║Ī░Ż©Ń@╩»Ż®į┌Ž¹┘M╩ął÷╔ŽŲĄĮĖ³┤¾ū„ė├Ą─ŪĪŪĪ╩Ū╦³Ą─ęŌ┴xŻ¼╦³Ą─ŲĘ┼Ų╬─╗»Ż¼╦³Ą─š¹¾wārųĄĄ─▌ö│÷Ż¼ęį╝░Ž¹┘Mš▀Ą─šJ═¼ĖąŻ¼Č°▓╗╩Ū▀@éĆ▓─┴ŽųĄČÓ╔┘ÕXĪŻĪ▒

į┌ĀIõN╔ŽŻ¼DRęįĪ░─ą╩┐ę╗╔·āH─▄Č©ųŲę╗├ČĪ▒Ą─ĀIõNĘĮ╩ĮčĖ╦┘│÷╚”Ż¼ūīŲõŲĘ┼Ų└Ē─Ņ½@Ą├┴╦įSČÓŽ¹┘Mš▀Ą─šJ┐╔ĪŻį┌╬ó▓®╔ŽŻ¼DRōĒėą394.5╚fĄ─Ę█ĮzŻ¼Ųõ╠ņžłŲņ┼ץĻę▓ėą214╚fĘ█ĮzĪŻ▀@ę▓╩╣Ą├Ųõ«aŲĘ─▄ē“┘u│÷Ė³Ė▀Ą─ęńārĪŻ

╩┬īŹ╔ŽŻ¼I Doę▓╔ŅųOĀIõNų«Ą└ĪŻ

äō╩╝╚╦└Ņ║±┴ž▒╗╚╦╦∙╩ņų¬Ą─┴Ēę╗éĆ╔ĒĘ▌╩Ūų„│ų╚╦└ŅŽµĄ─Ū░Ę“ĪŻČ°│²┴╦└ŅŽµų«═ŌŻ¼└Ņ║±┴ž▀Ćį°é„│÷┼c┼«ąŪŪž║ŻĶ┤Īóų▄Å®║Ļėą▀^ĖąŪķ╣ŽĖĪŻ

Č°┼c├„ąŪĄ─Ī░╝m└pĪ▒Ż¼ę▓╩╣Ą├I Do▓ó▓╗╚▒├„ąŪ┤·čįĄ─┘Yį┤ĪŻ╦³┼c▒ŖČÓ├„ąŪĘ“Ų▐═Ų│÷▀^Č©ųŲ┐ŅŃ@ĮõŻ¼2021─ĻĄū╣┘ą¹ĻÉąĪ┤║Īóæ¬▓╔ā║Ę“ŗD×ķŲĘ┼Ų╚½Ū“┤·čį╚╦ĪŻ▀Ćį°šł┴╦░³└©ĻÉ▐╚čĖĪó─¬╬─╬ĄĄ╚├„ąŪäōū„ĖĶŪ·Ż¼±R╦╝╝āĪóäó╝╬┴ߥ╚├„ąŪšŠ┼_░l▓╝Ģ■ĪŻ

łDŲ¼üĒį┤Ż║I Do╣┘ŠW

į┌ė░ęĢäĪų▓╚ļ╔ŽŻ¼ėąĮyėŗ▒Ē├„Ż¼I Doų▓╚ļ┴╦70ČÓ▓┐ė░ęĢäĪĪŻį┌2022─Ļ▀Ć┼cäóĖ¹║ĻĪó═§š▀śsę½IPĪóŠC╦ć╣Ø─┐ĪČ┼¹ŪGöž╝¼ĪĘĄ╚▀Mąą┴╦║Žū„ĪŻ

õN╩█┘Mė├ę▓ę╗ų▒╩Ū║Ńą┼Łt└¹ĀIśI┐é│╔▒ŠĄ─ę╗┤¾ų¦│÷ĪŻō■Ųõ─Ļł¾Ż¼2021╚½─Ļ║Ńą┼Łt└¹ĀIśI┐é│╔▒Š×ķ21.36ā|į¬Ż¼ŲõųąõN╩█┘Mė├┐éėŗ╝s6.55ā|į¬Ż¼š╝▒╚▀_ĄĮ30.6%ĪŻ

Ą½ļyęį┘u│÷Ė³Ė▀Ą─ęńārŻ¼╗“įSę▓šf├„I DoĄ─ŲĘ┼ŲĮ©įO▓ó▓╗└ĒŽļŻ¼Ž¹┘Mš▀ī”ŲõŲĘ┼Ų╬─╗»Ą─šJ┐╔Č╚▓╗Ė▀ĪŻ

«öŪ░ųąć°╩ął÷╔ŽĄ─ųķīÜ╩ū’ŚŲĘ┼ŲŻ¼Ęų×ķ═Ō┘YĪóųą┘Y║═Ė█┘Y╚²┤¾┼╔ŽĄĪŻ═Ō┘Yų„ę¬ßśī”Ą─╩ŪųąĖ▀Č╦╚╦╚║Ż¼Č°ųą┘Y║═Ė█┘YĄ─«aŲĘČ©╬╗ätĖ³×ķÅVĘ║Ż¼Ė▓╔wČÓČ╬Ž¹┘M╚╦╚║ĪŻ

łDŲ¼üĒį┤Ż║Ū░š░ĮøØ·īW╚╦APP

Ū░š░«aśI蹊┐į║ųĖ│÷Ż¼į┌ĖéĀÄ┴”╔ŽŻ¼═Ō┘Y┼cĖ█┘Yę“×ķ▌^ÅŖĄ─ŲĘ┼Ųų¬├¹Č╚Ż¼ĖéĀÄ┴”Š∙Ė▀ė┌ųą┘YŲ¾śIĪŻČ°╝┤▒Ńį┌ųą┘YŲ¾śIųąŻ¼I DoĄ─ė░Ēæ┴”ę▓▀dė┌DRĪóų▄┤¾╔·Ą╚ųķīÜŲĘ┼ŲĪŻ

03

Ń@╩»Ī░╔±įÆĪ▒ŲŲ£ń

Č°I DoĄ─ŲŲ«aŻ¼į┌Ų¾śIūį╔ĒįŁę“ų«═ŌŻ¼▓╗─▄║÷ęĢĄ─▀ĆėąŃ@╩»ąąśI«öŪ░├µ┼RĄ─└¦Š│Ī¬Ī¬įĮüĒįĮČÓĄ──Ļ▌p╚╦ęčĮø▓╗į┘įĖęŌ×ķŃ@╩»┘Iå╬ĪŻ

į┌Ń@╩»«aśIµ£╔ŽŻ¼╔Žė╬×ķŃ@╩»ķ_▓╔Š▐Ņ^Ż¼╚½Ū“60-70%Ą─įŁŃ@õN┴┐╚į▒╗┤„▒╚Ā¢╦╣Īó░Ż┴_╔»║═┴”═ž╝»łFš╝ō■Ż╗ųąė╬×ķ▀MąąŪąĖŅĪóÆü╣ŌĄ─╝ė╣żŲ¾śIŻ╗Ž┬ė╬ät×ķųķīÜ┴Ń╩█╔╠ĪŻ

Ė∙ō■žÉČ„ū╔įāŻ¼ŅA╣└ę▀ŪķŪ░╔Žė╬╣½╦Š└¹ØÖ┬╩╦«ŲĮ╝s×ķ22%-24%Ż¼ųąė╬Ų¾śI└¹ØÖ┬╩╝s×ķ5%-7%Ż¼Ž┬ė╬Ų¾śIųą┤¾ŲĘ┼Ų╔╠└¹ØÖ┬╩╝s×ķ13%-15%Ż¼ąĪÅS╔╠āH×ķ6%-8%ĪŻ

Ī░š¹Śl╣®æ¬µ£╔ŽĄ─╔ŽųąŽ┬ė╬Ż¼╦∙ėąĄ─└¹ØÖČ╝╩Ū│÷į┌Ž¹┘Mš▀╔Ē╔ŽŻ¼─Ńį┌Ž¹┘MČ╦┘IĄĮŃ@╩»ĢrŻ¼─ŃęčĮø│ąō·┴╦╔Ž├µ╦∙ėąĄ─└¹ØÖĪŻĪ░ųņ╠ņėŅšfĪŻ

Č°Ž┬ė╬Ų¾śIę¬īóŃ@╩»«aŲĘ┘u│÷ęńārŻ¼ŲĘ┼ŲĀIõNų┴ĻPųžę¬ĪŻ═©▀^┐Ņ╩ĮįOėŗ║═└Ē─Ņą¹é„Ż¼┐╔ęįśõ┴óŲĘ┼Ųą╬Ž¾▓óš╝ŅIė├æ¶ą─ųŪŻ¼ę╗Ą®ŅÖ┐═Įė╩▄┴╦ārųĄ┼ąöÓŠ═įĖęŌ×ķ┤╦ų¦ĖČęńārĪŻ

ęįōĒėą┐©ĄžüåĪóĶ¾┐╦č┼īÜĄ╚ę╗ŽĄ┴ąć°ļHųķīÜŲĘ┼ŲĄ─Ī░ÜvĘÕ╝»łFĪ▒×ķ└²Ż¼ŲõųķīÜśIäš┐╔ęįīŹ¼F30%Ą─ĀIśI└¹ØÖ┬╩ĪŻ

Ą½Å─ąąśIš¹¾wüĒ┐┤Ż¼Ń@╩»Ą─ĀIõNģsęčŽ▌╚ļ┴╦═Ż£■ų«ųąĪŻ

░ļéĆ╩└╝oŪ░Ż¼ē┼öÓ┴╦Ń@╩»ķ_▓╔Ą─┤„▒╚Ā¢╦╣ęįĪ░Ń@╩»║ŃŠ├▀hŻ¼ę╗Ņwė└┴„é„Ī▒Ą─ĀIõNŻ¼īóŃ@╩»┼cÉ█ŪķĮY║Žį┌ę╗ŲŻ¼ūīŃ@ĮõčĖ╦┘╗▒ķ╚½Ū“Ż¼│╔×ķ╗ķæ┘Ą─äéąĶŲĘŻ¼ę▓Ħäė┴╦Ń@╩»Ą─Ž¹┘MĪŻ

Ą½į┌┤„▒╚Ā¢╦╣üG╩¦ē┼öÓā×ä▌║¾Ż¼▀@╝ęŃ@╩»Š▐Ņ^Ę┼Śē┴╦═©ė├ąįĀIõNĄ─▓▀┬įĪŻĪ░į┌2007─ĻĪ¬2017─Ļ10─Ļū¾ėęĄ─ĢrķgŻ¼┤„▒╚Ā¢╦╣╗∙▒Š▓╗į┘ū÷ĀIõN═Č╚ļĪŻĪ▒ųņ╣ŌėŅšfŻ¼Ī░ĄĮ┴╦2017─Ļų«║¾Ż¼┐š┤░Ų┌ą¦æ¬’@╩Š┴╦│÷üĒŻ¼┤¾╝ęī”Ń@╩»Ą─┘|ę╔įĮüĒįĮČÓĪŻĪ▒

«ö┘|ę╔┬ĢŲŻ¼Ń@╩»ąąśIė├ę╗éĆ╩└╝oš╝ŅIŽ┬üĒĄ─Ž¹┘Mš▀ą─ųŪę▓ķ_╩╝äėōuĪŻ

ę╗ĘĮ├µŻ¼╚╦éā▓╗į┘ŽÓą┼Ń@╩»Ą╚ė┌É█ŪķŻ¼įĮüĒįĮČÓĄ─Ž¹┘Mš▀Ė³āAŽ“ė┌³SĮĄ╚Ė³Š▀▒ŻųĄį÷ųĄī┘ąįĄ─«aŲĘĪŻ

ō■Ū░š░«aśI蹊┐į║ł¾ĖµŻ¼ųąć°ųķīÜ╩ū’ŚąąśIūŅ┤¾╩ął÷Ę▌Ņ~Ą─╝ÜĘų«aŲĘę└╚╗╩Ū³SĮ╩ū’ŚŻ¼į┌2021─ĻŻ¼Ųõ╩ął÷š╝ėą┬╩īóĮ³60%ĪŻĮ³─ĻüĒŻ¼1┐╦ųžĄ─Ī░ĮČ╣ūėĪ▒ĪóĪ░Į╣ŽūėĪ▒▀Ć│╔×ķ┴╦ŠW╝t«aŲĘŻ¼Ė±═Ō╩▄ĄĮ95║¾Īó00║¾Ž¹┘Mš▀Ą─Ž▓É█ĪŻ

ųņ╣ŌėŅšfŻ║Ī░ųąć°╚╦Ą─Ī«³SĮĪ»╦╝ŠS║▄ųžŻ¼╠žäe┐┤ųž╔▌│▐ŲĘĄ─Į╚┌ī┘ąįŻ¼┘uĄ¶╦³▀ĆŲ┌═¹─▄ē“ÆĻÕXŻ¼▀@─▄▒Ż▒ŠĪŻĪ▒

Ą½▀@į┌Ń@╩»╔Ž╗∙▒Š▓╗─▄īŹ¼FŻ¼│²┴╦│¼┤¾Ņw┴ŻĄ─Ń@╩»ęį╝░╚½Ū“Ž▐┴┐┐Ņ─▄ē“į┌┼─┘uąąśIųą┘u│÷Ė▀ārŻ¼ąĪŅw┴ŻŃ@╩»Š∙╩Ūęį┬ŃŃ@×ķģó┐╝ār▒╗╗ž╩šŻ¼╝ė╔ŽŃ@╩»ūį╔ĒĄ──źōpŪķørŻ¼ārųĄš█ōp9│╔ę▓▓ó▓╗ŽĪŲµĪŻ

ī”įĮüĒįĮųžęĢąįār▒╚Ą─Z╩└┤·üĒšfŻ¼Ń@╩»▓╗į┘╩Ūę╗ĘN▒žę¬▀xĒŚĪŻ

┴Ēę╗ĘĮ├µŻ¼┤“ų°Ī░┐╦└Łūįė╔Ī▒ŲņÄ├┼dŲĄ─┼Óė²Ń@╩»Ż¼ę▓į┌▀Mę╗▓ĮŽ¹ĮŌŃ@╩»Ą─Ī░ŽĪ╚▒ąįĪ▒ĪŻū„×ķę╗ĘN╚╦įņŃ@╩»Ż¼┼Óė²Ń@╩»║═╠ņ╚╗Ń@╩»Š▀ėąę╗śėĄ─╗»īW│╔Ęų║══Ōė^Ż¼Ą½ārĖ±ģsų╗ėą║¾š▀Ą─╚²Ęųų«ę╗ĪŻ

Į³─ĻüĒŻ¼┼Óė²Ń@╩»į┌ųķīÜąąśIĄ─ØB═Ė┴”▓╗öÓ╠ß╔²ĪŻį┌├└ć°Ż¼ęčėą50%Ą─╔╠╝ęį┌┘u┼Óė²Ń@╩»ĪŻį┌ć°ā╚Ż¼┼Óė²Ń@╩»ę▓į┌┐ņ╦┘░lš╣ĪŻō■─¦ńR╩ął÷Ūķł¾ĮyėŗŻ¼2022─Ļ7į┬Ż¼╠įŽĄŲĮ┼_╔Ž┼Óė²Ń@╩»õN╩█Ņ~×ķ0.74ā|į¬Ż¼═¼▒╚į÷ķL149%ĪŻ

═¼ĢrŻ¼į┌ęŌūRĄĮŃ@╩»┼cÉ█ŪķĄ─└”ĮēĀIõNęčĮøĪ░╩¦ą¦Ī▒║¾Ż¼įSČÓŃ@╩»ŲĘ┼Ųę▓į┌Ė─ūāĀIõN▓▀┬įŻ¼ęįŪ¾═╗ŲŲ╗ķæ┘╩ął÷ĪŻ

į┌2021─Ļ11į┬Ż¼┤„▒╚Ā¢╦╣░lŲĪ░╬ę┐╔ęįĪ▒╚½Ū“ą¹é„įņä▌╗ŅäėŻ¼Ųõų„ų╝×ķŻ║ī”ūį╬ęĄ─│ąųZĪóī”╦¹╚╦Ą─│ąųZŻ¼ęį╝░ī”Ė³ÅVķ¤╩└ĮńĄ─│ąųZĪŻ▀@ę▓ęŌ╬Čų°▀@╝ęųķīÜŲĘ┼Ųķ_åó┴╦╚½ą┬Ą─ŲĘ┼Ų░lš╣æ┬įĪŻ

ę╗éĆą┬┌ģä▌╩ŪŻ¼įSČÓ┼«ąįķ_╩╝×ķūį╝║┘Å┘IŃ@╩»ū„×ķ╝o─Ņ╗“¬ääŅŻ¼╗“╩Ūū„×ķČYŲĘ┘øėĶ╦¹╚╦ĪŻ

▓╗▀^Ż¼ŽÓ▒╚ė┌░ļéĆ╩└╝oŪ░Ą─Ī░Ń@╩»║ŃŠ├▀hĪ▒Ż¼▀@éĆą┬æ┬į▀Ćø]ėą╚ĪĄ├├„’@Ą─ĀIõNą¦╣¹ĪŻŃ@╩»ŲĘ┼Ųéāę¬╚ń║╬Ī░ėæ║├Ī▒ą┬ę╗┤·─Ļ▌p╚╦Ż¼▀Ć╚╬ųžČ°Ą└▀hĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį