A╣╔8╝ę╔Ž╩ą╦ÄĄĻŲ¾śI╔Ž░ļ─ĻŠ∙ė»└¹Ż¼ė·░lųžęĢ║ŽęÄĮøĀI

│÷ŲĘ/Ģr┤·ų▄ł¾

ū½╬─/┴ųĻ└ąż

A╣╔8╝ę╔Ž╩ą╦ÄĄĻŲ¾śIęč╚½▓┐░l▓╝2025─Ļ░ļ─Ļł¾ĪŻ

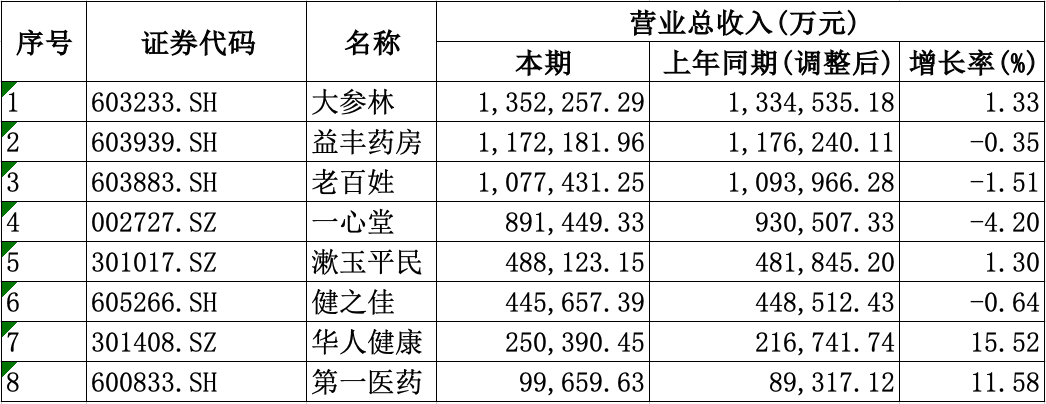

2025─Ļ╔Ž░ļ─ĻŻ¼8╝ę╦ÄĄĻŲ¾śIųąŻ¼┤¾ģó┴ųŻ©603233.SHŻ®Īó굞S╦ÄĘ┐Ż©603939.SHŻ®Īó└Ž░┘ąšŻ©603883.SHŻ®╚²╝ęĀI╩š│¼▀^100ā|į¬ĪŻę╗ą─╠├Ż©002727.SZŻ®Īó╩■ė±ŲĮ├±Ż©301017.SZŻ®ĪóĮĪų«╝诩605366.SHŻ®Īó╚A╚╦ĮĪ┐ĄŻ©301408.SZŻ®Ą╚4╝ęŲ¾śIĀI╩šį┌20ā|-100ā|į¬ų«ķgŻ¼Ą┌ę╗ßt╦ÄŻ©600833.SHŻ®ĀI╩š▓╗ūŃ10ā|į¬ĪŻ

Ģr┤·ų▄ł¾ėøš▀ūóęŌĄĮŻ¼╚A╚╦ĮĪ┐ĄĪóĄ┌ę╗ßt╦ÄĪó┤¾ģó┴ųĪó╩■ė±ŲĮ├±4╝ęŲ¾śIĄ─ĀI╩šīŹ¼F═¼▒╚į÷ķLĪŻ╚A╚╦ĮĪ┐ĄĪóĄ┌ę╗ßt╦ÄĄ─ĀI╩šØqĘ∙│¼10%Ż╗굞S╦ÄĘ┐ĪóĮĪų«╝čĪó└Ž░┘ąšĪóę╗ą─╠├Ą╚4╝ęŲ¾śIĄ─ĀI╩š│÷¼FŽ┬╗¼Ż¼Ž┬╗¼Ę∙Č╚Š∙į┌5%ęįā╚ĪŻ

Ī„2025─Ļ╔Ž╩ą╦ÄĄĻŲ¾śI░ļ─Ļł¾ĀIśI╩š╚ļŪķør łDį┤Ż║Wind

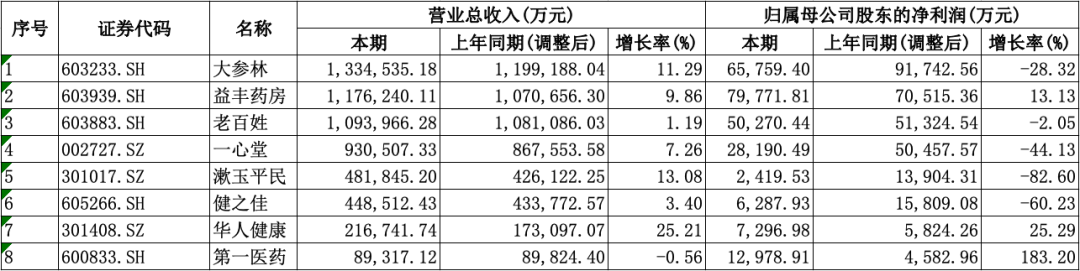

굞S╦ÄĘ┐Īó┤¾ģó┴ųĄ─ė»└¹─▄┴”┼┼į┌Ū░ā╔├¹Ż¼Į±─Ļ╔Ž░ļ─ĻĄ─Üw─Ėā¶└¹ØÖĘųäe×ķ8.80ā|į¬Īó7.98ā|į¬ĪŻĮĪų«╝čĪó╩■ė±ŲĮ├±ĪóĄ┌ę╗ßt╦ÄĄ╚3╝ęŲ¾śIÜw─Ėā¶└¹ØÖ▓╗ūŃ1ā|į¬ĪŻ

╩■ė±ŲĮ├±Īó╚A╚╦ĮĪ┐ĄĪó┤¾ģó┴ųĪóĮĪų«╝čĪó굞S╦ÄĘ┐Ą╚5╝ęŲ¾śIĄ─Üw─Ėā¶└¹ØÖŻ¼īŹ¼F═¼▒╚į÷ķLĪŻŲõųąŻ¼╩■ė±ŲĮ├±Īó╚A╚╦ĮĪ┐ĄĄ─Üw─Ėā¶└¹ØÖį÷Ę∙│¼40%Ż╗ę╗ą─╠├Īó└Ž░┘ąšĪóĄ┌ę╗ßt╦ÄĄ╚3╝ęŲ¾śIÜw─Ėā¶└¹ØÖ═¼▒╚Ž┬╗¼Ż¼ŲõųąĄ┌ę╗ßt╦ÄŽ┬╗¼Ę∙Č╚Ė³╩Ū▀_ĄĮ89.19%ĪŻ

Ī„2025─Ļ╔Ž╩ą╦ÄĄĻŲ¾śI░ļ─Ļł¾Üw─Ėā¶└¹ØÖŪķør łDį┤Ż║Wind

ī”▒╚╚ź─ĻŪķørüĒ┐┤Ż¼2024─Ļ╔Ž░ļ─Ļ╝░2024─Ļ╚½─ĻŻ¼8╝ę╦ÄĄĻŲ¾śIųąļmėą7╝ęŲ¾śIĀIśI╩š╚ļ═¼▒╚į÷ķLŻ¼Ą½ėą5╝ęŲ¾śIÜw─Ėā¶└¹ØÖ│÷¼FŽ┬╗¼ĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼5╝ęÜw─Ėā¶└¹ØÖŽ┬╗¼Ą─Ų¾śIųąŻ¼3╝ęŲ¾śIÜw─Ėā¶└¹ØÖŽ┬╗¼Ę∙Č╚│¼▀^40%Ż╗2024─Ļ╚½─ĻŻ¼5╝ęÜw─Ėā¶└¹ØÖŽ┬╗¼Ą─Ų¾śIųąŻ¼4╝ęŲ¾śIÜw─Ėā¶└¹ØÖŽ┬╗¼Ę∙Č╚│¼▀^40%Ż¼╩■ė±ŲĮ├±Üw─Ėā¶└¹ØÖŽ┬╗¼Ę∙Č╚╔§ų┴▀_ĄĮ241.90%ĪŻ

Ī„2024─Ļ╔Ž╩ą╦ÄĄĻŲ¾śI░ļ─Ļł¾śI┐āŪķør łDį┤Ż║Wind

2024─ĻŻ¼╔Ž╩ą╦ÄĄĻŲ¾śIį÷╩š▓╗į÷└¹¼FŽ¾Ųš▒ķĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼Ė³ČÓ╦ÄĄĻŲ¾śIĀI╩š│÷¼FŽ┬╗¼Ż¼Ą½Üw─Ėā¶└¹ØÖŪķørš¹¾wėą╦∙Ė─╔ŲĪŻ

▀@▒│║¾╩Ū╔Ž╩ą╦ÄĄĻŲ¾śI│ų└m▀MąąĮĄ▒Šį÷ą¦ĪŻ8╝ę╔Ž╩ą╦ÄĄĻŲ¾śIųąėą6╝ęį┌░ļ─Ļł¾ųą╠ß│÷▀MąąĮĄ▒Šį÷ą¦ĪŻ╚ń굞S╦ÄĘ┐į┌░ļ─Ļł¾ųąųĖ│÷Ż¼═©▀^▓┐ĘųķTĄĻĻP═ŻĪóĮĄ▒Šį÷ą¦ęį╝░ĮøĀI▓▀┬įš{š¹Ż¼╣½╦Šė»└¹─▄┴”│ų└m╠ß╔²Ż╗└Ž░┘ąšį┌░ļ─Ļł¾ųąĮķĮBŻ¼ĮĄ▒Šį÷ą¦ī¦ų┬┘Mė├£p╔┘Ż╗┤¾ģó┴ųį┌░ļ─Ļł¾ųą╠ß│÷Ż¼ā×╗»ā╚▓┐Š½╝Ü╗»╣▄└Ē╦«ŲĮīŹ¼FĮĄ▒Šį÷ą¦ĪŻ

«öŪ░Ż¼ųąć°ßt╦Ä┴Ń╩█╩ął÷╠Äė┌╔Ņ┐╠ūāĖ’ļAČ╬ĪŻųą┐ĄCMHöĄō■’@╩ŠŻ¼1-5į┬ßt╦Ä┴Ń╩█╩ął÷ęÄ─Ż╝s2152ā|į¬Ż¼═¼▒╚╬óĮĄ1.3%ĪŻŲõųąŻ¼╦ÄŲĘ┴Ń╩█╬óį÷0.2%Ż¼ĘŪ╦ÄŲĘŅÉätŽ┬╗¼8.5%ĪŻ

ō■ųą┐ĄĻ▓╦┘öĄō■Ż¼2025─Ļ╔Ž░ļ─ĻĄĻŠ∙╚šėåå╬┴┐43å╬Ż¼═¼▒╚╠ß╔²0.5%ĪŻ▀@▒Ē├„╦ÄĄĻ┐═┴„ų▓ĮĘĆČ©Ż¼Ą½┐═å╬ār│ų└m╗ž┬õĪŻį┌┤µ┴┐╩ął÷ĖéĀÄųąŻ¼╩ął÷ī”ßt╦Ä┴Ń╩█Ų¾śIĄ─▀\ĀI─▄┴”║═┐╣’LļU─▄┴”ę¬Ū¾▓╗öÓ╠ßĖ▀Ż¼╦ÄĄĻ│÷¼F├„’@Ęų╗»ĪŻ

ō■ųą┐ĄĄ─š{čąöĄō■Ż¼ŽÓ▌^ė┌╚ź─Ļ1-5į┬Ż¼35%Ą─ķTĄĻīŹ¼F┴╦═¼▒╚š²į÷ķLŻ¼31%Ą─ķTĄĻ│÷¼F╬ó╚§Ž┬╗¼Ż¼┴Ē═Ō1/3Ą─ķTĄĻĄ°Ę∙│¼▀^15%ĪŻ

┴Ēę╗ĘĮ├µŻ¼īŹ¾w╦ÄĄĻŠĆ╔ŽśIäšęÄ─Ż└^└möU┤¾Ż¼2024─ĻO2O╝┤Ģr┴Ń╩█╦ÄŲĘ╩ął÷ęč═╗ŲŲ300ā|į¬Ż¼═¼▒╚į÷ķLĖ▀▀_35%Ż¼Ė„┤¾ŲĮ┼_║═Ņ^▓┐ßt╦Ä┴Ń╩█▀Bµi╝ė╦┘▓╝ŠųĪŻŠĆ╔Ž┴„┴┐┼cŠĆŽ┬Ę■äš╔ŅČ╚╚┌║Ž│╔×ķą┬Ą─┌ģä▌ĪŻ

01

│÷¼Fķ]ĄĻ¼FŽ¾

Į³─ĻŻ¼┴Ń╩█╦ÄĄĻ╩ął÷ĮøÜv├„’@▐Dš█Ż¼Å─│ų└möUÅłųØu▐DŽ“╩š┐sæBä▌ĪŻ

Ū░ą®─ĻŻ¼Ė„┤¾╔Ž╩ą▀Bµi╦ÄĄĻĖé╦┘ķTĄĻęÄ─ŻŻ¼└Ž░┘ąšĪó┤¾ģó┴ųĪóę╗ą─╠├Ą╚ČÓ╝ęŲ¾śIĄ─ķTĄĻöĄ┴┐═╗ŲŲ╚f╝ęĪŻ2024─ĻęįüĒŻ¼╦ÄĄĻ│÷¼F┤¾ęÄ─Żķ]ĄĻ¼FŽ¾Ż¼Ė„┤¾╔Ž╩ą▀Bµi╦ÄĘ┐ķ_╩╝┐žųŲķTĄĻöUÅłĪŻ

ō■ųą┐ĄCMHöĄō■Ż¼╩▄ČÓĘĮę“╦žė░ĒæŻ¼2024─Ļ╚½ć°┴Ń╩█╦ÄĄĻöĄ┴┐į÷ķLėŁüĒ╣š³cŻ¼ąąśIųØuÅ─öĄ┴┐╠ß╔²Ž“┘|┴┐╠ß╔²▐DūāĪŻ2024─Ļę╗ų┴╦─╝ŠČ╚Ż¼╚½ć°┴Ń╩█╦ÄĄĻķ]ĄĻöĄ┴┐Ęųäe×ķ6778╝ęĪó8791╝ęĪó9545╝ę║═14114╝ęŻ¼Ė„╝ŠČ╚ā¶ą┬į÷Ęųäe×ķ9257╝ęĪó6322╝ęĪó2847╝ę║═-3395╝ęŻ¼2024─ĻĄ┌╦─╝ŠČ╚┴Ń╩█╦ÄĄĻöĄ┴┐│÷¼Fžōį÷ķLĪŻ

2025─ĻĄ┌ę╗╝ŠČ╚čė└mķ]ĄĻ┌ģä▌ĪŻō■ųą┐Ą╦ÄĄĻ═©ĮyėŗŻ¼2025─ĻĄ┌ę╗╝ŠČ╚Ż¼╚½ć°ą┬ķ_╦ÄĄĻ7118╝ęŻ¼ķ]ĄĻ10284╝ęŻ¼ā¶£p╔┘╝s3000╝ęŻ¼ķTĄĻöĄ╗ž┬õų┴70╚fęįŽ┬ĪŻ

░ļ─Ļł¾öĄō■’@╩ŠŻ¼└Ž░┘ąš2025─Ļ╔Ž░ļ─Ļą┬į÷ķTĄĻ504╝ęŻ¼š{š¹╝░ĻPķ]ķTĄĻ396╝ęŻ╗┤¾ģó┴ųätĖ∙ō■ĖéĀÄĖ±Šų║═Ąžģ^ā×ä▌ųŲČ©öUÅłėŗäØĄ─═¼ĢrŻ¼äėæBā×╗»ķTĄĻŠWĮjŻ¼╔Ž░ļ─ĻĻPķ]ķTĄĻ285╝ęŻ╗굞S╦ÄĘ┐ĻPķ]ķTĄĻ272╝ęŻ¼ų„ę¬įŁę“ŽĄ╬╗ų├ā×╗»Īó┼f│Ūģ^Ė─įņĪóūŌ┘UģfūhĄĮŲ┌╝░▓▀┬įąįš{š¹Ą╚ę“╦žĪŻ

═¼Ų┌Ż¼ę╗ą─╠├ą┬ķ_śIķTĄĻ203╝ęŻ¼ĻPķ]ķTĄĻ241╝ęĪŻ╩■ė±ŲĮ├±ę“╣½╦Š░lš╣ęÄäØ╝░ĮøĀI▓▀┬įąįš{š¹ĻPķ]ķTĄĻ122╝ęĪŻĮĪų«╝č░ļ─Ļł¾ĘQŻ¼2025─ĻŻ¼╣½╦Šš{š¹═žš╣╣ØūÓĪóĘ┼ŠÅöUÅłĪóā×╗»┤µ┴┐ķTĄĻĪŻ╔Ž░ļ─ĻŻ¼╣½╦Šę“░lš╣ęÄäØ╝░ĮøĀI▓▀┬įš{š¹ĻPķ]ķTĄĻ60╝ęŻ¼ā¶£p╔┘ķTĄĻ22╝ęĪŻ

2024─ĻęįüĒŻ¼ŠĆŽ┬╦ÄĄĻīęīę│÷¼Fķ]ĄĻ¼FŽ¾ĪŻĪ░ßt▒Ż▒O╣▄┌ģć└Ż¼┤“ō¶▀`ęÄ╦óßt▒Ż┐©ąą×ķŻ¼╩╣▓┐Ęų▀^Č╚ę└┘ćßt▒ŻĄ─ķTĄĻĮøĀI└¦ļyĪŻ┴Ē═Ōę╗┤¾įŁę“╩ŪŻ¼ŠĆ╔ŽB2Cßt╦ÄļŖ╔╠Ęų┴„┐═į┤Ż¼ōīš╝╩ął÷ĪŻ▀@į┌┬²ąį▓Īė├╦ÄĄ╚ŲĘŅÉ▒Ē¼Fė╚×ķ├„’@ĪŻĪ▒DTPŅIė“Ż©ų▒Įė├µŽ“╗╝š▀╠ß╣®īŻśIĘ■䚥─╦ÄĘ┐─Ż╩ĮŻ®┘Y╔Ņ蹊┐īŻ╝ęį°╩└ą┬į┌Įė╩▄Ģr┤·ų▄ł¾ėøš▀▓╔įLĢr▒Ē╩ŠĪŻ

į°╩└ą┬▀ĆšJ×ķŻ¼ķTį\Įy╗Iš■▓▀īŹ╩®║¾Ż¼╠ÄĘĮ╗ž┴„ų┴╗∙īėßt»¤ÖCśŗŻ¼▀Mę╗▓Į£p╔┘╦ÄĄĻ┐═┴„ĪŻ╦ÄĄĻöĄ┴┐▀^╩ŻŻ¼å╬ĄĻĘ■äš╚╦┐┌▓╗ūŃŻ¼ąąśIĖéĀÄ╝ż┴ęĪŻ┘Y▒Š╩ął÷Ė³ĻPūóė»└¹┘|┴┐Č°ĘŪęÄ─ŻöUÅłŻ¼Ņ^▓┐Ų¾śI▐DŽ“ųö╔„▀\ĀIŻ¼▓óĻPķ]ą¦ęµ▓╗╝čķTĄĻĪŻ

02

║ŽęÄĮøĀIĘ┼į┌╩ū╬╗Ż¼╠Į╦„ĘŪßt▒ŻśIäš

Į³─ĻŻ¼ßt▒ŻéĆ╚╦┘~æ¶Ė─Ė’ĪóĦ┴┐▓╔┘ÅöUć·Īóßt▒Żų¦ĖČĘĮ╩ĮĖ─Ė’Ą╚┤ļ╩®ŽÓ└^┬õĄžŻ¼ī”╦ÄĄĻĄ─é„Įyė»└¹─Ż╩Įįņ│╔ė░ĒæĪŻ═¼ĢrŻ¼▒O╣▄ų▓Į╔²╝ēŻ¼╦ÄŲĘ┴Ń╩█ąąśIĄ─║ŽęÄąį│ų└m╠ßĖ▀ĪŻ

2024─Ļ10į┬Ż¼╣■Ā¢×I╦ÄĄĻ╝┘╠ÄĘĮ╩┬╝■▒╗Ųž│÷Ż¼ī”╦ÄĄĻ╩╣ė├ßt▒ŻĄ─▒O╣▄║═╠Ä┴PĄĮ▀_┴╦Ū░╦∙╬┤ėąĄ─Ė▀Č╚ĪŻō■čļęĢą┬┬äł¾Ą└Ż¼ć°╝ęßt▒ŻŠų┤¾öĄō■ųąą─║Y▓ķ░l¼F╣■Ā¢×I─│╦ÄĄĻ┤µį┌96├¹ģó▒Ż╚╦«É│Ż┘Å╦ÄėøõøŻ¼å╬╚╦ģó▒Żš▀ā╔─Ļ┘Å╦ÄĮŅ~│¼░┘╚fį¬ĪŻīŻĒŚ’wąąÖz▓ķĮMš{▓ķ┤_šJ«öĄž4╝ęĪ░ļp═©Ą└Ī▒╦ÄĄĻ═©▀^é╬įņ╔Ž╚fÅł╩ųīæ╝┘╠ÄĘĮõN╩█Ī░╠ž╦ÄĪ▒Ż¼╔µ░ĖĮŅ~▀^ā|į¬Ż¼▓┐Ęų╝┘╠ÄĘĮė╔ßt╦Ä┤·▒Ē╠ß╣®╗“ŠW┘Å╝ė╣żųŲ│╔ĪŻ

╣½░▓▓┐ķTī”╔µ╩┬╦ÄĄĻą╠╩┬┴ó░ĖŻ¼ā÷ĮY╔µ░Ėßt▒Ż╗∙Į6223╚fį¬Ż¼▓╔╚Īą╠╩┬ÅŖųŲ┤ļ╩®╝░ų╬░▓╠Ä┴P51╚╦Ż¼Ųõųą13╚╦▒╗ą╠╩┬Šą┴¶ĪŻĮ±─Ļ5į┬ųąč«ų┴7į┬│§Ż¼4╝ę╔µ╩┬╦ÄĄĻĄ─┴På╬ų▓Į┬õĄžŻ¼Ųõųą3╝ę▒╗Ą§õN╦ÄŲĘĮøĀIįS┐╔ūC╝■Ż¼▓óĘųäe▒╗╠Äęį1▒Čų┴5▒Č┴P┐ŅŻ¼┴PĮ║Žėŗ2.2137ā|į¬ĪŻ

įńį┌2023─ĻŻ¼ßśī”╦ÄŲĘārĖ±Ą─īŻĒŚš¹ų╬ąąäėŠ═ęčš╣ķ_ĪŻ

2023─Ļ12į┬Ż¼ć°╝ęßt▒ŻŠųėĪ░lĪČĻPė┌┤┘▀M═¼═©ė├├¹═¼ÅS┼Ų╦ÄŲĘ╩ĪļHķgārĖ±╣½ŲĮš\ą┼Īó═Ė├„Š∙║ŌĄ─═©ų¬ĪĘŻ╗2024─Ļ5į┬Ż¼ć°╝ęßt▒ŻŠųėų░l▓╝ĪČĻPė┌ķ_š╣Ī░╔ŽŠWĄĻŻ¼▓ķ╦ÄārŻ¼▒╚öĄō■Ż¼ūźų╬└ĒĪ▒īŻĒŚąąäėĄ─║»ĪĘŻ¼ę¬Ū¾Ž“Ė„Ąžßt▒Żšą▓╔Šų▓ķšęŠWĮj╩█╦ÄŲĮ┼_Ī░╝┤╦═ārĪ▒Ż¼▓óį┌╦ÄŲĘārĖ±ą┼Žó▒O£yųąę²╚ļŠWĮj╩█╦ÄŲĮ┼_Ī░╝┤╦═ārĪ▒×ķÕ^³c▀Mąą▒╚ārĪŻ

ķTį\Įy╗IĪó╠ÄĘĮ═Ō┼õĪóßt▒ŻūĘ╦▌┤a▓╔╝»Ą╚ČÓĒŚš■▓▀┤┘▀MąąśIęÄĘČ░lš╣ĪŻ2025─Ļ3į┬Ż¼╦─▓┐ķT┬ō║Ž░l▓╝ĪČĻPė┌╝ėÅŖ╦ÄŲĘūĘ╦▌┤aį┌ßt»¤▒ŻšŽ║═╣żé¹▒ŻļUŅIė“▓╔╝»æ¬ė├Ą─═©ų¬ĪĘŻ¼ūį7į┬1╚šŲŻ¼ßt▒ŻČ©³cÖCśŗõN╩█╦ÄŲĘĢr▒žĒÜĪ░Ž╚Æ▀┤aĪó║¾ĮY╦ŃĪ▒Ż¼╬┤░┤ę¬Ū¾Æ▀┤a╔Žé„Ą─╦ÄŲĘŻ¼ßt▒Ż╗∙Įīó▓╗ėĶĮY╦ŃĪŻ2025─Ļ6į┬Ż¼ć°╝ęßt▒ŻŠų░l▓╝ĪČĻPė┌▀Mę╗▓Į╝ėÅŖßt»¤▒ŻšŽČ©³cßt»¤ÖCśŗ╣▄└ĒĄ─═©ų¬ĪĘĪŻ

╩■ė±ŲĮ├±░ļ─Ļł¾ųĖ│÷Ż¼ßt▒Ż▒O╣▄│╩¼F│ų└m╔²╝ēæBä▌Ż¼’wąąÖz▓ķĪó┤¾öĄō■īŻĒŚÖz▓ķĄ─Š½£╩╦▌į┤Ż¼ęį╝░╦ÄŲĘūĘ╦▌┤aĄ─╚½µ£Ślæ¬ė├Ż¼ęč╣▓═¼śŗ│╔│ŻæB╗»▒O╣▄ŠžĻćĪŻ

▀@ę╗ŽĄ┴ą┼e┤ļ╗“ų▒Įė═Ųäėßt▒ŻČ©³c╦ÄĄĻöĄ┴┐│ų└m┐s£pŻ¼╝ėų«ČÓĄž═©▀^╠ßĖ▀ĮøĀI├µĘeĪóīŻśI╚╦åT┼õéõĪóą┼Žó╗»Į©įOĄ╚ś╦£╩╠¦Ė▀ßt▒ŻĄĻ£╩╚ļķTÖæŻ¼╩╣Ą├Ī░▌pßt▒Ż╗»Ī▒Ī░╚źßt▒Ż╗»Ī▒ųØuÅ─éĆäeŲ¾śIĄ─æ┬įš{š¹Ż¼č▌ūā×ķ╚½ąąśI¤ßūhĄ─╔·┤µ┬ĘÅĮ▀xō±Ż¼Ą╣▒Ų╦ÄĄĻ╠Į╦„ĘŪßt▒ŻśI䚥─ČÓį¬╗»į÷ķL┐šķgĪŻ

į°╩└ą┬šJ×ķŻ¼ßt▒ŻĖ─Ė’ī”╦ÄĄĻąąśIĄ─ė░Ēæ├„’@ĪŻ╩ūŽ╚Ż¼ßt▒ŻéĆ╚╦┘~æ¶Ė─Ė’»B╝ėßt▒ŻĮy╗I╗∙Į£p╔┘Ż¼╩╣╦ÄĄĻ┐╔╩╣ė├Ą─ßt▒Ż┘YĮ£p╔┘Ż╗Ųõ┤╬Ż¼Ä¦┴┐▓╔┘ÅöUć·║═╝»▓╔Ī░╚²▀MĪ▒š■▓▀ę¬Ū¾╦ÄĄĻ░┤ųąś╦ārõN╩█╝»▓╔ŲĘĘNŻ¼└¹ØÖ┐šķg╩▄ĄĮē║┐sŻ╗═¼ĢrŻ¼ßt▒Żų¦ĖČĘĮ╩ĮĖ─Ė’║═’wąąÖz▓ķĄ╚│ų└mÅŖ╗»Ą─▒O╣▄ę▓┤¾Ę∙╠ßĖ▀║ŽęÄę¬Ū¾Ż¼╦ÄĄĻę└┘ćßt▒Ż╩š╚ļĄ──Ż╩Į╗“ļyęį×ķ└^ĪŻ

ßśī”╔Ž╩÷å¢Ņ}Ż¼į°╩└ą┬ųĖ│÷Ż¼Ņ^▓┐▀Bµi╦ÄĄĻČÓ▀xō±īó║ŽęÄĮøĀIų├ė┌╩ū╬╗Ż¼ć└Ė±┐žųŲßt▒ŻŅÉ«aŲĘõN╩█Ż╗═¼ĢrŻ¼ę▓ĘeśOš{š¹ŲĘŅÉĮYśŗŻ¼ę²╚ļūį┘Mßt├└«aŲĘĪó┤¾ĮĪ┐Ą╔╠ŲĘ╝░īÖ╬’ßt»¤Ą╚ĘŪßt▒ŻŲĘŅÉŻ¼ų▓ĮĮĄĄ═ī”ßt▒ŻĄ─ę└┘ćĪŻ

ę╗ą─╠├░ļ─Ļł¾ųĖ│÷Ż¼╣½╦Š═©▀^ķTĄĻĘųŅÉĘų╝ēĖ─įņŻ¼śŗĮ©┴╦ęį╦ÄŲĘõN╩█×ķų„Ą─īŻśI╦ÄĘ┐║═╚½ŲĘŅÉČÓį¬╗»ĮøĀIĄ─╦ÄŖyĄĻ×ķ║╦ą─Ą─ļp▄ē─Ż╩ĮŻ¼═ŲäėÅ─é„Įy╦ÄŲĘ┴Ń╩█Ž“Ī░īŻśIĘ■äš+Ę║ĮĪ┐Ą╔·æBĪ▒▐Dą═Ż¼╬┤üĒķTĄĻīóŽ“ų°30%Ą─īŻśI╦ÄĘ┐Īó70%Ą─ČÓŲĘŅÉĮøĀIķTĄĻĘĮŽ“░lš╣ĪŻ

Ī░╬┤üĒ╦ÄĄĻ░lš╣│╩¼Fā╔┤¾ĘĮŽ“Ż¼ę╗╩ŪīŻśI╗»ĮøĀIŻ¼╚ńDTP╦ÄĘ┐Īó┬²▓Ī╦ÄĘ┐Ż¼ę└═ąīŻśIĘ■äš┴óūŃŻ╗Č■╩ŪČÓį¬╗»░lš╣Ż¼═©▀^┤¾ĮĪ┐Ą«aŲĘ═žš╣ė»└¹üĒį┤Ż¼ą╬│╔ļp▄ē▓󹹥─æ┬į▓╝ŠųĪŻĪ▒į°╩└ą┬Ęų╬÷ĘQĪŻ

03

Ēśæ¬ŠĆ╔Ž┴Ń╩█┤¾│▒

2022─Ļ9į┬ĪČ╦ÄŲĘŠWĮjõN╩█▒OČĮ╣▄└Ē▐kĘ©ĪĘ│÷┼_║¾Ż¼╠ÄĘĮ╦Ä│╔×ķßt╦ÄļŖ╔╠Ą─ųžę¬į÷┴┐üĒį┤Ż¼ßt╦ÄļŖ╔╠╩ął÷ęÄ─Ż│ų└mĖ▀╦┘į÷ķLĪŻĖ∙ō■├ūā╚ŠWöĄō■Ż¼2024─ĻŠW╔Ž╦ÄĄĻĄ─┴Ń╩█ęÄ─Ż▀_3292ā|į¬Ż¼═¼▒╚į÷ķL9.6%Ż¼ŠW╔Ž╦ÄĄĻõN╩█Ņ~š╝š¹¾w┴Ń╩█╦ÄĄĻ╩ął÷Ą─▒╚└²╔²ų┴35%Ż¼Ūę╚įėąöUÅłæBä▌ĪŻ

┤╦═ŌŻ¼ō■ąąśIöĄō■’@╩ŠŻ¼2024─Ļ┴Ń╩█╦ÄĄĻO2OĄ─õN╩█ęÄ─Ż▀_487ā|į¬Ż¼═¼▒╚į÷ķL31.3%Ż¼į÷╦┘▀h│¼ąąśIŲĮŠ∙╦«ŲĮĪŻ

╗ź┬ōŠWŠ▐Ņ^│ų└m╝ė┤aŠĆŽ┬░µłDŻ¼═©▀^▓ó┘ÅĪó║Žū„Ą╚ĘĮ╩Į╔Ņ╗»┼cīŹ¾w╦ÄĄĻĄ─╚┌║ŽŻ¼Č°ę└═ą╣®æ¬µ£ā×ä▌Ą─é}ā”╩ĮŠWĄĻŻ¼ätæ{ĮĶĄ═│╔▒Š▀\ĀI─Ż╩ĮīŹ¼F┐ņ╦┘öUÅłŻ¼▀Mę╗▓Įųž╦▄ąąśIĖéĀÄĖ±ŠųĪŻ

ĻPė┌ŠĆ╔ŽŪ■Ą└ī”╦ÄĄĻŲ¾śIĄ─ø_ō¶Ż¼į°╩└ą┬ųĖ│÷Ż¼▀@ų„ę¬¾w¼Fį┌ārĖ±ĖéĀÄ║═┐═┴„┴┐Ęų┴„Ż¼ė╚Ųõė░ĒæŠĆŽ┬ė»└¹─▄┴”║═ķTĄĻ╔·┤µĪŻ

×ķæ¬ī”ø_ō¶Ż¼ų„┴„▀Bµi╦ÄĄĻĘeśO▓╝ŠųO2O║═B2CśI䚯¼O2OśIäšų„ę¬ßśī”ę╣ĪóæąĪó╝▒Īó╦ĮĄ─ė├╦ÄąĶŪ¾Ż¼B2CśIäšätų„ę¬╔µ╝░│ŻęŖ▓Ī║═┬²ąį▓Ī«aŲĘŻ¼╦ÄĄĻŲ¾śIę▓Ģ■ųö╔„┐žųŲŠĆ╔ŽõN╩█š╝▒╚ęįŲĮ║Ō╩šęµ┼c┴„┴┐ĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼ĮĪų«╝čŠĆ╔Ž╩š╚ļ13.19ā|į¬Ż¼š╝▒╚29.59%Ż¼į┌╔Ž╩ą╦ÄĄĻŲ¾śIųąš╝▒╚ūŅĖ▀ĪŻ╚A╚╦ĮĪ┐ĄĪó└Ž░┘ąšĪó굞S╦ÄĘ┐Īóę╗ą─╠├ŠĆ╔Ž╩š╚ļš╝▒╚Ęųäe×ķ14.74%Īó13.83%Īó11.56%Īó8.16%ĪŻ

Ą┌ę╗ßt╦ÄĪó└Ž░┘ąšĄ─ŠĆ╔ŽśIäšį÷╦┘ūŅ┐ņŻ¼Ęųäe▀_ĄĮ38.50%║═32%ĪŻÅ─ŠĆ╔ŽśIäšŅÉą═üĒ┐┤Ż¼O2OśIäšš╝▒╚Ė▀ė┌B2CŪęį÷╦┘▌^┐ņŻ¼│╔×ķŠĆ╔Žų„┴”Ż¼O2O│╔×ķŠĆŽ┬ķTĄĻĄ─ųžę¬į÷┴┐üĒį┤ĪŻ

Ī„Ė„╦ÄĄĻŲ¾śIŠĆ╔ŽśIäšŪķørŻ¼łDį┤Ż║Ģr┤·ų▄ł¾ėøš▀ō■Ė„Ų¾śI░ļ─Ļł¾öĄō■š¹└Ē

Ī░├µī”Š®¢|ĮĪ┐ĄĪó░ó└’ĮĪ┐ĄĪó├└łF┘I╦ÄĄ╚ŠĆ╔Ž┴Ń╩█Š▐Ņ^Ż¼ŠĆŽ┬╦ÄĄĻĄ─ą─æBÅ═ļsŻ¼╝╚ę└┘ćŲõ╣½ė“┴„┴┐š╣ķ_║Žū„Ż¼ėųō·ænŲĮ┼_ę└═ąöĄō■ā×ä▌ūįĮ©ŠĆŽ┬śI䚯¼ą╬│╔ų▒ĮėĖéĀÄĪŻ«öŪ░║Žū„╝»ųąė┌ŲĮ┼_ķ_ĄĻ║═ėąŽ▐O2O┬ōäėŻ¼š¹¾wĻPŽĄ╠Äė┌ĖéĀÄ┼c║Žū„▓ó┤µĪó│ų└m▓®▐─Ą─ĀŅæBĪŻĪ▒į°╩└ą┬šJ×ķĪŻ

░lō]ŠĆŽ┬Ū■Ą└╠ž³c▓╝ŠųČÓį¬╗»╗“│╔×ķŲŲŠųų«Ą└ų«ę╗ĪŻ▒╚╚ńŻ¼└Ž░┘ąšęįķTĄĻ×ķ║╦ą─┤“įņĮĪ┐ĄĘ■äšŲĮ┼_Ż¼ęįīŻśIĪ░╦Ä╩┬Ę■äšĪ▒×ķ▌Są─Ż¼Ž“═Ōčė╔ņĮĪ┐Ą╔·æBµ£Ż¼ų„ꬊ█Į╣┬²▓ĪĘ■äšĪó╦Ä╩┬Ę■äšĪó▒Ń├±Ę■䚥╚╚²┤¾░ÕēKĪŻ

į°╩└ą┬ųĖ│÷Ż¼Ņ^▓┐╦ÄĄĻæ¬ę└═ąŠĆŽ┬Į³ŠÓļxė|▀_Īóėą£žČ╚Ą─Ę■äšĮ╗╗ź┼c╝┤ĢrąĶŪ¾═┌Š“─▄┴”Ż¼═ŲäėķTĄĻÅ─å╬ę╗╦ÄŲĘõN╩█Ž“Ī░┤¾ĮĪ┐Ą+├└║├╔·╗ŅĪ▒ĮŌøQĘĮ░Ėł÷Š░▐Dą═ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį