═Ō┘u┤¾æ(zh©żn)Ż¼čĻ╝░│ž¶~Ż¼ą┬Ą─╩▄║”š▀│÷¼F(xi©żn)┴╦

│÷ŲĘ/ę╝ė[╔╠śI(y©©)

ū„š▀/äó╩ńŠĻ

·¢░÷ŽÓĀÄŻ¼čĻ╝░│ž¶~ĪŻ═Ō┘u┤¾æ(zh©żn)Ą─Ą┌╚²ĘĮ╩▄║”š▀│÷¼F(xi©żn)┴╦ĪŻ

8į┬11╚šŻ¼┐ĄÄ¤ĖĄ┐ž╣╔┼¹┬Č2025─Ļ╔Ž░ļ─ĻśI(y©©)┐āŻ¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╔Ž░ļ─Ļ┐ĄÄ¤ĖĄĀI╩š×ķ400.92ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.7%Ż¼õN╩█Ņ~Ą°│¼11ā|į¬ĪŻ

╝ÜĘųüĒ┐┤Ż¼ĘĮ▒Ń├µ╩š╚ļ═¼▒╚Ž┬ĮĄ2.5%ų┴134.65ā|į¬ĪŻ

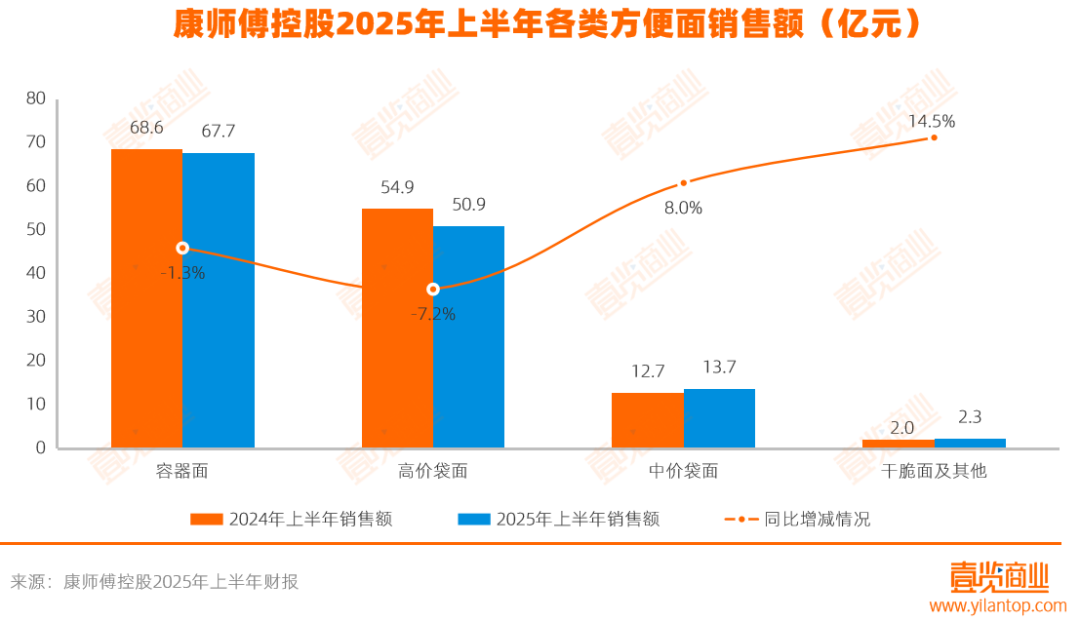

ŲõųąŻ¼╚▌Ų„├µõN╩█Ņ~═¼▒╚Ž┬ĮĄ1.3%ų┴67.71ā|į¬Ż╗Ė▀ār┤³├µõN╩█Ņ~═¼▒╚Ž┬ĮĄ7.2%ų┴50.92ā|į¬Ż╗ųąār┤³├µõN╩█Ņ~═¼▒╚į÷ķL8.0%ų┴13.72ā|į¬Ż╗Ė╔┤Ó├µ╝░Ųõ╦¹«a(ch©Żn)ŲĘõN╩█Ņ~═¼▒╚į÷ķL14.5%ų┴2.3ā|į¬ĪŻ

’ŗŲĘ╩š╚ļ═¼▒╚Ž┬ĮĄ2.6%ų┴263.59ā|į¬ĪŻ

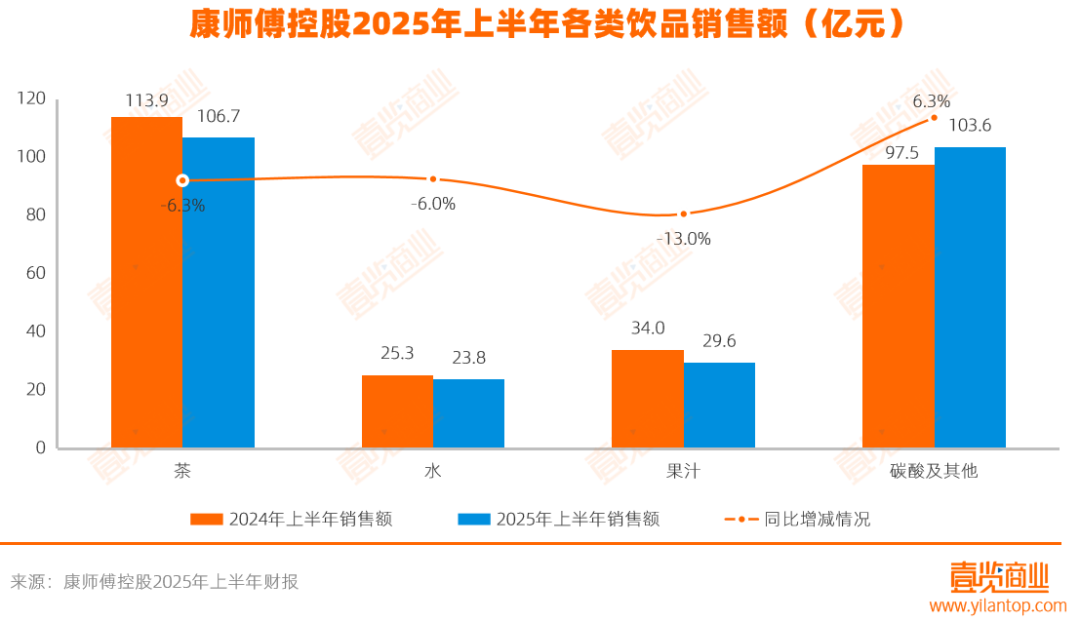

ŲõųąŻ¼▓Ķ’ŗ┴ŽõN╩█Ņ~═¼▒╚Ž┬ĮĄ6.3%ų┴106.7ā|į¬Ż╗╦«õN╩█Ņ~═¼▒╚Ž┬ĮĄ6.0%ų┴23.77ā|į¬Ż╗╣¹ųŁõN╩█Ņ~═¼▒╚Ž┬ĮĄ13.0%ų┴29.56ā|į¬Ż╗╠╝╦ß╝░Ųõ╦¹’ŗ┴ŽõN╩█Ņ~═¼▒╚į÷ķL6.3%ų┴102.56ā|į¬ĪŻ

į┌ę╝ė[╔╠śI(y©©)┐┤üĒŻ¼╔Ž░ļ─ĻŽ»ŠĒ▓═’ŗąąśI(y©©)Ą─Ī░═Ō┘u┤¾æ(zh©żn)Ī▒Ż¼╩Ūī¦(d©Żo)ų┬┐ĄÄ¤ĖĄśI(y©©)┐ā│ąē║Ą─ĻP(gu©Īn)µI═Ų╩ųĪŻ

╩ūŽ╚Ż¼═Ō┘uūī┐ĄÄ¤ĖĄĄ─ĘĮ▒Ń├µśI(y©©)äš(w©┤)Ž¹┘Mł÷Š░│ų└m(x©┤)╬«┐sĪŻ

į°Įø(j©®ng)Ż¼æ{ĮĶĪ░ĘĮ▒ŃĪ▒▀@ę╗║╦ą─ā×(y©Łu)ä▌Ż¼ĘĮ▒Ń├µį┌┬├═ŠĪó╝ė░ÓĪóŠė╝ę║å▓═ĪóīW╔·╦▐╔ߥ╚ąĶę¬┐ņ╦┘ĪóĄ═ārĮŌøQ£ž’¢Ą─ł÷║Žš╝ō■(j©┤)ųžę¬Ąž╬╗ĪŻĄ½▀@ĘNā×(y©Łu)ä▌Ė▀Č╚ę└┘ćĪ░æ¬(y©®ng)╝▒│õćĪ▒║═Ī░Įø(j©®ng)Ø·║å▓═Ī▒ā╔┤¾ł÷Š░Ą─ĘĆ(w©¦n)Č©ąįĪ¬Ī¬«öĖ³ā×(y©Łu)ĮŌ│÷¼F(xi©żn)ĢrŻ¼ĘĮ▒Ń├µĄ─╩ął÷Ė∙╗∙▒Ń╩▄ĄĮ┴╦ų▒Įėø_ō¶Ż¼▀@ę╗³cį┌Į±─ĻĄ─═Ō┘u┤¾æ(zh©żn)ųą¾w¼F(xi©żn)Ą├ė╚×ķ├„’@ĪŻ

2025─Ļ┤║╣Ø(ji©”)ų┴Į±Ą─░ļ─ĻķgŻ¼ųąć°═Ō┘u╩ął÷ęčėŁüĒ▒¼░l(f©Ī)╩Įį÷ķLŻ║ėåå╬┐é┴┐Å──Ļ│§╝s╚šŠ∙1ā|å╬’j╔²ų┴─┐Ū░Ą─2.5ā|å╬Ż¼ā¶į÷2.5▒ČĪŻŲõųąŻ¼├└łF╚šėåå╬┴┐ĘÕųĄ▀_1.5ā|å╬Ż¼╠įīÜķW┘Å╚šėåå╬┴┐│¼▀^9000╚få╬Ż¼Š®¢|═Ō┘u╚šėåå╬┴┐ę▓═╗ŲŲ┴╦2500╚få╬ĪŻ

═Ō┘uŲĮ┼_═©▀^Ī░30ĘųńŖ╦═▀_Ī▒Ą─╝┤Ģrąį║═Ī░╚½ŲĘŅÉĖ▓╔wĪ▒Ą─žSĖ╗ąįŻ¼»B╝ė│ų└m(x©┤)Ą─┤¾Ņ~ča┘N┼cš█┐█Ż¼Š½£╩╣źŽ▌┴╦ĘĮ▒Ń├µįŁ▒Šš╝ō■(j©┤)Ą─æ¬(y©®ng)╝▒Īó║å▓═ł÷Š░Ż¼īóŽ¹┘Mš▀ī”Ī░┐ņ╦┘£ž’¢Ī▒Ą─ąĶŪ¾╚½├µ╔²╝ē×ķĪ░¤ß╩│╝┤ĢrØMūŃĪ▒Ą─¾w“×ĪŻ▀@ĘNł÷Š░╠µ┤·ų▒ĮėĘų┴„┴╦Ž¹┘Mš▀ī”ĘĮ▒Ń├µĄ╚╦┘╩│«a(ch©Żn)ŲĘĄ─ąĶŪ¾ĪŻ

╚¶īóęĢĮŪ└ŁķLŻ¼═Ō┘uī”ĘĮ▒Ń├µł÷Š░Ą─╠µ┤·Į^ĘŪ┼╝╚╗╗“Č╠Ų┌▓©äėŻ¼Č°╩Ū╩ął÷Ė±ŠųķLŲ┌č▌ūāĄ─▒ž╚╗ĮY(ji©”)╣¹ĪŻ▀@ę╗┌ģä▌įńį┌2019─Ļ▒Ń│§¼F(xi©żn)Č╦─▀ĪŻō■(j©┤)░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)Ż¼«ö─Ļųąć°į┌ŠĆ▓═’ŗ═Ō┘u╩ął÷ęÄ(gu©®)─Ż╩ū┤╬│¼įĮĘĮ▒Ń╩│ŲĘąąśI(y©©)š¹¾węÄ(gu©®)─ŻĪŻ

┤╦║¾╬Õ─ĻķgŻ¼ā╔š▀▓ŅŠÓ│ų└m(x©┤)╝▒äĪöU┤¾ĪŻų┴2024─ĻŻ¼═Ō┘u╩ął÷ęÄ(gu©®)─Żęč’j╔²ų┴1.63╚fā|į¬Ż¼╩ŪĘĮ▒Ń╩│ŲĘąąśI(y©©)ŅA(y©┤)£yęÄ(gu©®)─ŻĄ─2.1▒ČĪŻČ°ŪęŻ¼▀@╬Õ─Ļ═Ō┘uā¶į÷│¼╚fā|Ż¼ĘĮ▒Ń╩│ŲĘāHį÷1825ā|į¬Ż¼į÷╦┘æę╩ŌĪŻ

Ė³ųĄĄ├ūóęŌĄ─╩ŪŻ¼╚¶å╬┐┤ĘĮ▒Ń├µ▀@ę╗╝ÜĘųŲĘŅÉŻ¼ģ^(q©▒)äeĖ³×ķ’@ų°ĪŻō■(j©┤)BloombergöĄ(sh©┤)ō■(j©┤)Ż¼2024─Ļųąć°ĘĮ▒Ń├µ╩ął÷ęÄ(gu©®)─ŻāH×ķ1240ā|į¬Ī¬Ī¬Ųõ┼c═Ō┘uĄ─▓ŅŠÓęčöU┤¾ų┴13▒Čęį╔ŽŻ©1.63╚fā|vs1240ā|Ż®Ż¼╠µ┤·╔ŅČ╚┐╔ęŖę╗░▀ĪŻ

┼c┤╦═¼ĢrŻ¼═Ō┘uį┌▓═’ŗąąśI(y©©)Ą─ØB═Ė┬╩Å─2017─ĻĄ─7.6%▄S╔²ų┴2023─ĻĄ─28.8%Ż¼2024─ĻĘĆ(w©¦n)Č©į┌28%Ż¼ęčĖ▓╔wĮ³1/3▓═’ŗ╩ął÷Ż╗ŠW(w©Żng)╔Ž═Ō┘uė├æ¶ęÄ(gu©®)─Ż═¼▓Įį÷ų┴5.92ā|╚╦Ż¼Į³6ā|╚╦Ą─²ŗ┤¾╗∙öĄ(sh©┤)Ż¼×ķł÷Š░Å─Ī░┼▌├µī”ĖČĪ▒Ž“Ī░═Ō┘u³c▓═Ī▒Ą─▀węŲų■└╬┴╦ė├æ¶╗∙ĄA(ch©│)ĪŻ

Ųõ┤╬Ż¼Ų┐čb’ŗ┴Žš²├µ┼Rų°üĒūį¼F(xi©żn)ųŲ’ŗŲĘķTĄĻĄ─ÅŖä▌ĖéĀÄĪŻ

ļSų°ą┬▓Ķ’ŗķTĄĻöĄ(sh©┤)┴┐╝żį÷Ż¼Ųõ┘Å┘Ił÷Š░ūāĄ├¤o╠Ä▓╗į┌ĪŻō■(j©┤)ę╝ė[╔╠śI(y©©)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗŻ¼Å─╚½ć°ĘČć·üĒ┐┤Ż¼Įžų┴2025─Ļ4į┬Ż¼ą┬▓Ķ’ŗķTĄĻ┐éöĄ(sh©┤)ęčĮø(j©®ng)═╗ŲŲ30╚f╝ęŻ¼▓óŪę▀@éĆöĄ(sh©┤)ūų▀Ćį┌▓╗öÓį÷ķLŻ¼▀Mę╗▓ĮÅŖ╗»┴╦┘Å┘IĄ─▒ŃĮ▌ąįĪŻ

ųą╔╠«a(ch©Żn)śI(y©©)蹊┐į║öĄ(sh©┤)ō■(j©┤)ę▓’@╩ŠŻ¼2025─Ļųąć°¼F(xi©żn)ųŲ▓Ķ’ŗ╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)ėŗ═╗ŲŲ3689ā|į¬Ż¼Ųõųąųą╩Įą┬▓Ķ’ŗ╝ÜĘų┘ÉĄ└ęÄ(gu©®)─Ż═╗ŲŲ2000ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_15%Ż¼╩ął÷öU╚▌æB(t©żi)ä▌’@ų°ĪŻ

Ė³ĻP(gu©Īn)µIĄ─╩ŪŻ¼2025─ĻęįüĒŻ©ė╚Ųõ5į┬║═7į┬│§Ż®Ą─═Ō┘uča┘N└╦│▒Ż¼┤▀╔·┴╦┤¾┴┐2-5į¬╔§ų┴0į¬Ą─¼F(xi©żn)ųŲ’ŗŲĘŻ¼╩╣ŲõārĖ±Ä¦┼cųąĄ═Č╦Ų┐čb’ŗ┴ŽĖ▀Č╚ųž»BŻ¼ų▒Įėø_ō¶┴╦║¾š▀Ą─ārĖ±ā×(y©Łu)ä▌ĪŻ

═Ō┘uŲĮ┼_ča┘Nų▒Įė═ŲäėŅ^▓┐ŲĘ┼Ųėåå╬▒¼░l(f©Ī)Ż║▄į└“─╠░ūį┌Ī░╠įīÜķW┘ÅĪ▒╔ŽŠĆ«ö╚š╩█Į³30╚f▒ŁŻ¼═¼Ų┌I┴╦├┤ėåå╬╚šŠ∙į÷3▒ČŻ╗7į┬ŲĮ┼_ĖéĀÄ╔²╝ē║¾Ż¼╠└▓└▓╚½ć°═Ō┘u┤¾▒PĀIśI(y©©)Ņ~į┬į÷Ę∙Łh(hu©ón)▒╚│¼150%Ż¼ŲõųąŻ¼I┴╦├┤ŲĮ┼_Łh(hu©ón)▒╚į÷Ę∙Į³160%Ż╗├└łF═Ō┘uŁh(hu©ón)▒╚į÷Ę∙│¼200%Ż╗─╬讥─▓Ķ╚½ć°═Ō┘uėåå╬┴┐═╗ŲŲ100╚få╬Ż¼Łh(hu©ón)▒╚į÷ķL50%Ż¼å╬ĄĻūŅĖ▀Łh(hu©ón)▒╚į÷Ę∙▀_230%ĪŻ▀@ą®į÷┴┐¤o▓╗į┌öDš╝Ų┐čb’ŗ┴ŽĄ─Ž¹┘M┐šķgĪŻ

┼c┤╦═¼ĢrŻ¼Ų┐čb’ŗ┴Žį┌┐┌╬Čą┬§rČ╚ĪóČ©ųŲ╗»▀xō±Ż©╚ń╠ŪČ╚Īó▒∙┴┐ĪóąĪ┴ŽŻ®ęį╝░╔ńĮ╗ł÷Š░ųąĄ─╝┤Ģr¾w“×╔Ž╚į╠Ä┴ėä▌ĪŻ▒M╣▄┐ĄÄ¤ĖĄĄ╚ŲĘ┼ŲćLįćäō(chu©żng)ą┬┐┌╬ČŻ¼Ą½─┐Ū░╚įļyęįµŪ├└¼F(xi©żn)ųŲ’ŗŲĘĄ─ČÓśė╗»║═éĆąį╗»ĪŻį┌Ī░ŠĆŽ┬╝┤┘I╝┤Ą├+ŠĆ╔ŽĄ═ār╦┘▀_Ī▒Ą─ļpųž“ī(q©▒)äėŽ┬Ż¼Ž¹┘Mš▀Ą─╝┤Ģr’ŗŲĘ┘Å┘I┴ĢæTŻ¼š²╝ė╦┘Ž“Ė³ą┬§rĪóĖ³ņ`╗ŅĪóĖ³Š▀╔ńĮ╗ī┘ąįĄ─¼F(xi©żn)ųŲ’ŗŲĘ▀węŲĪŻ

ūŅ║¾Ż¼Ž¹┘Mš▀ĮĪ┐ĄęŌūRĄ─╠ß╔²Ż¼╩Ūø_ō¶┐ĄÄ¤ĖĄé„Įy(t©»ng)śI(y©©)äš(w©┤)Ą─┴Ēę╗┤¾║╦ą─ę“╦žĪŻ

─ßĀ¢╔ŁIQĪČ2024ųąć°’ŗ┴ŽąąśI(y©©)┌ģä▌┼cš╣═¹ĪĘ’@╩ŠŻ¼│¼▀^░ļöĄ(sh©┤)Ż©55%Ż®Ą─Ž¹┘Mš▀įĖ×ķĪ░Ą═╠Ū/¤o╠ŪĪ▒Ą╚ĮĪ┐Ąī┘ąį┘Iå╬Ż¼═¼ĢrĻP(gu©Īn)ūóĀIB(y©Żng)╠Ē╝ėĪóį÷ÅŖ╔Ē¾w▒Ē¼F(xi©żn)║═éĆąį╗»ĮĪ┐ĄĘĮ░ĖĪŻ

▀@ęŌ╬Čų°’ŗŲĘŽ¹┘Mš²┐ņ╦┘Ž“ĮĪ┐Ą╗»Īó╣”─▄╗»ĘĮŽ“Ą³┤·Ż¼Ž¹┘Mš▀ī”Ī░▓╗ĮĪ┐ĄĪ▒ś╦║ץ─├¶ĖąČ╚į÷╝ėŻ¼╩╣Ą├é„Įy(t©»ng)ĘĮ▒Ń├µ║═║¼╠Ū’ŗŲĘĄ─╬³ę²┴”│ų└m(x©┤)£p╚§ĪŻ┐ĄÄ¤ĖĄ░ļ─Ļł¾’@╩ŠŻ¼Ųõ║¼╠Ū▓Ķ’ŗĪó╣¹ųŁĀI╩šĘųäeŽ┬╗¼6.3%┼c13.0%ĪŻ

╩┬īŹ╔ŽŻ¼┐ĄÄ¤ĖĄ▓óĘŪø]ėąæ¬(y©®ng)ī”ĪŻį┌ĘĮ▒Ń├µŅI(l©½ng)ė“Ż¼Ųõ═Ų│÷┴╦0ė═š©ą┬ŲĘĪ░§rQ├µĪ▒Ż╗’ŗŲĘĘĮ├µŻ¼ę▓▓╝Šų┴╦Ī░¤o╠Ū+Ą═╠ŪĖ▀└wĪ▒«a(ch©Żn)ŲĘŠĆŻ¼▓óćLįćäō(chu©żng)ą┬┐┌╬Č╚ńķLŹu▒∙▓Ķ’L╬ČĪóä┼ø÷ļp▒Č▒Ī║╔ĪŻ

Ą½▀@ą®ĮĪ┐Ą╗»▐D(zhu©Żn)ą═Ą─┼¼┴”Ż¼į┌Ž¹┘Mš▀ą─ųŪųąĮ©┴óšJų¬Ż¼▓óėąą¦┐╣║ŌĮĪ┐Ą┌ģä▌ī”é„Įy(t©»ng)«a(ch©Żn)ŲĘĄ─ø_ō¶Ż¼╚įąĶĢrķgŻ¼Ū깦╣¹╔ą╬┤į┌«öŲ┌śI(y©©)┐āųą│õĘų’@¼F(xi©żn)ĪŻ

«ö╚╗Ż¼┐ĄÄ¤ĖĄśI(y©©)┐āŽ┬╗¼▓óĘŪ╚½╚╗ÜwŠ╠ė┌═Ō▓┐Łh(hu©ón)Š│ĪŻŲõūį╔Ēį┌«a(ch©Żn)ŲĘĄ³┤·╦┘Č╚─▄ʱĖ·╔Ž┐ņ╦┘ūā╗»Ą─Ž¹┘MąĶŪ¾Ż©╠žäe╩Ūą┬┼dĮĪ┐Ą╦┘╩│Ż®Īóæ¬(y©®ng)ī”įŁ▓─┴Ž╝░▀\ĀI│╔▒Š╔ŽØqĄ─ē║┴”Ż¼ęį╝░Ū■Ą└ā×(y©Łu)╗»ą¦┬╩Ą╚ĘĮ├µŻ¼ę▓├µ┼Rų°│ų└m(x©┤)Ą─ā╚(n©©i)▓┐╠¶æ(zh©żn)ĪŻ

┐ĄÄ¤ĖĄ╔Ž░ļ─ĻĄ─śI(y©©)┐ā▓©äėŻ¼īŹ┘|(zh©¼)╔Žš█╔õ│÷š¹éĆĘĮ▒Ń├µ║═é„Įy(t©»ng)Ų┐čb’ŗ┴ŽąąśI(y©©)į┌Ž¹┘M╔²╝ē┼cŪ■Ą└ūāĖ’└╦│▒Ž┬╦∙├µ┼RĄ─╔ŅīėĮY(ji©”)śŗ(g©░u)ąį╠¶æ(zh©żn)Ż║═Ō┘u┤¾æ(zh©żn)ī”╝┤ĢrŽ¹┘Mł÷Š░Ą─ųžśŗ(g©░u)Ż¼»B╝ėŽ¹┘Mš▀ĮĪ┐ĄęŌūRĄ─ėXąčŻ¼ęį╝░¼F(xi©żn)ųŲ’ŗŲĘĄ─ÅŖä▌ß╚ŲŻ¼╣▓═¼śŗ(g©░u)│╔┴╦ę╗éĆé„Įy(t©»ng)ĘĮ▒Ń╩│ŲĘŠ▐Ņ^▒žĒÜų▒├µĄ─╚½ą┬ĖéĀÄ╔·æB(t©żi)ĪŻ

ū„×ķąąśI(y©©)²łŅ^Ż¼┐ĄÄ¤ĖĄ├µ┼RĄ─▀hĘŪę╗Ģr▓©äėŻ¼Č°╩ŪĻP(gu©Īn)║§╬┤üĒ╔·┤µ┼c░l(f©Ī)š╣┬ĘÅĮĄ─æ(zh©żn)┬įąį┐╝“×ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį