ė»└¹└¦ŠųŽ┬į·Čč╔Ž╩ąŻ¼ųą▓═╩ął÷(ch©Żng)šl(shu©¬)─▄│╔×ķĪ░C╬╗Ī▒Ż┐

Å─2021─ĻĄĮ¼F(xi©żn)į┌Ż¼║═Ė«ōŲ├µĪóÓl(xi©Īng)┤Õ╗∙Īó└ŽÓl(xi©Īng)ļuĪóŚŅć°(gu©«)ĖŻŻ¼įĮüĒ(l©ói)įĮČÓĄ─ųą▓═ŲĘ┼Ųķ_(k©Īi)åóĪ░╔Ž╩ąĪ▒┴„│╠ĪŻį┌▓═’ŗŲĘ┼Ų╚┌┘YŽ¹Žó▓╗öÓĪó╣└ųĄ▓╗öÓ╦óą┬Ą─▒│Š░Ž┬Ż¼▓╗╔┘Ą─ųą▓═ŲĘ┼Ų▀xō±ų„äė(d©░ng)ōĒ▒¦┘Y▒Š╩ął÷(ch©Żng)ĪŻ

─Ū├┤Ż¼▀@ą®Ī░ą█ą─▓¬▓¬Ī▒Ą─ųą▓═ŲĘ┼Ų└’Ż¼─▄▓╗─▄┼▄│÷ę╗éĆ(g©©)ųą╩ĮĪ░¹£«ö(d©Īng)ä┌Ī▒Ż┐

▓═’ŗ╩ął÷(ch©Żng)Å─Ī░└õĪ▒ĄĮĪ░¤ßĪ▒Ż┐

įń─ĻķgŻ¼┤¾▓┐Ęų▓═’ŗ└Ž░Õą─ųą═Ļ╚½ø](m©”i)ėąĪ░╚┌┘YĪ▒▀@éĆ(g©©)Ė┼─ŅŻ¼ČÓöĄ(sh©┤)▓═’ŗŲĘ┼Ųī”(du©¼)Ī░╔Ž╩ąĪ▒▓ó▓╗Ėą├░Ż¼ŽÓ▒╚ė┌▓Ķ’ŗĪó║µ▒║Ą╚┘ÉĄ└Ż¼▓═╩│ŲĘ┼Ų½@Ą├┘Y▒Š╩ął÷(ch©Żng)╚┌┘YĄ─░Ė└²╔┘ų«ėų╔┘ĪŻ

Č°Į³Äū─ĻüĒ(l©ói)Ż¼▓═’ŗ╩ął÷(ch©Żng)ģsėŁüĒ(l©ói)┴╦ę╗▓©¤ß│▒Ż¼▀@éĆ(g©©)įŁ▒Š▌^Ī░└õĪ▒Ą─┘ÉĄ└Ż¼Ę┬Ęę╗Ž”ų«ķgūā│╔┴╦╩ął÷(ch©Żng)Ī░īÖā║Ī▒Ż¼¤o(w©▓)ę╗▓╗▓Ü─┐š░═¹ĪŻ

ę╗ĘĮ├µŻ¼ļSų°╚╦éāŽ¹┘M(f©©i)ė^─ŅĄ─Ė─ūāęį╝░Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ą─╔²╝ē(j©¬)Ż¼▓═’ŗśI(y©©)ųØuėŁüĒ(l©ói)┤░┐┌Ų┌ĪŻ▓═’ŗ╬’┴„Īó╣®æ¬(y©®ng)µ£Ą─░l(f©Ī)š╣Ż¼ūī«a(ch©Żn)ŲĘ║═įŁ┴ŽĄ─▀\(y©┤n)▌öĪó┼õ╦═ūāĄ├Ė³║å(ji©Żn)å╬Ż¼▓═’ŗ╝╝ąg(sh©┤)ķTÖæįĮüĒ(l©ói)įĮĄ═Ż¼ų╗ę¬┘YĮĄĮ╬╗Ż¼ķ_(k©Īi)ę╗╝ę▓═’ŗĄĻŠ═╩ŪĪ░ąĪå¢(w©©n)Ņ}Ī▒ĪŻ

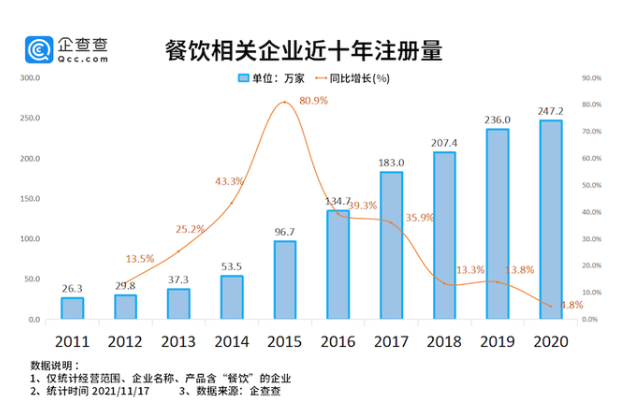

Ų¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļ▓═’ŗŲ¾śI(y©©)╣▓ūóāį(c©©)┴╦247.2╚f(w©żn)╝ęĪŻ2021─ĻŪ░╩«į┬Ż¼▓═’ŗŲ¾śI(y©©)ę╗╣▓ą┬ūóāį(c©©)┴╦384.1╚f(w©żn)╝ęŻ¼═¼▒╚į÷ķL(zh©Żng)95.4%ĪŻ

┴Ēę╗ĘĮ├µŻ¼ę▀Ūķų«Ž┬Ż¼čĖ╦┘£p╔┘Ą─┐═┴„┴┐ĪóĘŁ┼_(t©ói)┬╩Īó┐═å╬ār(ji©ż)Ą╚ųĖś╦(bi©Īo)Ż¼ūīęį═∙▓╗│Ņ¼F(xi©żn)Į┴„Ą─▓═’ŗŲĘ┼Ų▓╗Ą├▓╗Ė³ČÓĄžĮėė|┘Y▒ŠĪŻ

2020─ĻŽ┬░ļ─Ļķ_(k©Īi)╩╝Ż¼▓═’ŗŅI(l©½ng)ė“╚┌┘Y╩┬╝■Ņl░l(f©Ī)ĪŻĄĮ2021─ĻŻ¼▓═’ŗąąśI(y©©)╚┌┘YĖ³╩ŪĪ░Ęą“v▓╗ų╣Ī▒ĪŻ

╠mų▌┼Ż╚Ō├µŲĘ┼ŲĪĖĻÉŽŃ┘FĪ╣ę╗─Ļ╚²▌åŻ¼ŪęA▌å║═A+▌å╚┌┘YŠ∙▀^(gu©░)ā|Ż╗ą┬ųą╩Į³c(di©Żn)ą─│▒┼ŲĪĖ╗óŅ^ŠųĪ╣A▌å╚┌┘YŠ═─├Ž┬5000╚f(w©żn)├└į¬Ż©š█║Ž╚╦├±Ä┼3.17ā|Ż®Ż╗š©┤«ŲĘ┼ŲĪĖ┐õĖĖš©┤«Ī╣ę╗─Ļ╚²▌å┐éėŗ(j©¼)│¼ā|į¬ĪóĪĖŽ▓ĮŃš©┤«Ī╣ę▓į┌A▌å─├Ž┬2.95ā|Ż¼└█ėŗ(j©¼)║×╝s│¼1400╝ęķTĄĻ......

▓═’ŗąąśI(y©©)į┌▀@ā╔─Ļ«É▄Ŗ═╗ŲŻ¼│╔×ķ┴╦ūŅūī╚╦Žļ▓╗ĄĮĄ─═Č┘Y¤ß³c(di©Żn)ĪŻ

łDŲ¼üĒ(l©ói)į┤Ż║Ū░š░Įø(j©®ng)Ø·(j©¼)īW(xu©”)Ż¼öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Įžų╣ų┴2021─Ļ8į┬

═¼Ģr(sh©¬)Ż¼▀@ā╔─ĻĮø(j©®ng)Ø·(j©¼)ĮY(ji©”)śŗ(g©░u)Ą─Ė─ūāŻ¼ę▓ūī┘Y▒ŠāAŽ“ė┌┼õų├▒▄ļU(xi©Żn)┘Y«a(ch©Żn)ĪŻ▓═’ŗŲĘŅÉätæ{ĮĶų°╔·├³ų▄Ų┌ķL(zh©Żng)Īóäō(chu©żng)ą┬│╔▒ŠĄ═Ą╚╠ž³c(di©Żn)Ż¼½@╚Ī┴╦Ė³ČÓĄ─ūóęŌĪŻ

ō■(j©┤)Ū░š░Įø(j©®ng)Ø·(j©¼)īW(xu©”)Ą─ŽÓĻP(gu©Īn)Įy(t©»ng)ėŗ(j©¼)’@╩ŠŻ¼2020─Ļ▓═’ŗąąśI(y©©)░l(f©Ī)╔·┴╦115Ų╚┌┘Y╩┬╝■Ż¼╚┌┘YĮŅ~│¼▀^(gu©░)┤╦Ū░5─ĻĄ─┐é║═ĪŻ▀M(j©¼n)╚ļ2021─ĻŻ¼╚┌┘Y¤ßėą▀^(gu©░)ų«¤o(w©▓)▓╗╝░Ż¼Ų¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļć°(gu©«)ā╚(n©©i)▓═’ŗ┘ÉĄ└╚┌┘Y╩┬╝■│¼220ŲŻ¼┼¹┬Č╚┌┘YŅ~│¼500ā|į¬ĪŻ

ļSų°═Č┘Yš▀īó┘YĮūó╚ļ▓═’ŗ┘ÉĄ└Ż¼▀@éĆ(g©©)┘ÉĄ└ĄĮ╚ńĮ±ę▓╦Ų║§ĄĮ┴╦āČ¼F(xi©żn)╗žł¾(b©żo)Ą─Ģr(sh©¬)┐╠ĪŻ

┘ÉĄ└ķ_(k©Īi)åó╔Ž╩ą│▒Ż¼ųą▓═╩ął÷(ch©Żng)╚║ą█ĀÄ(zh©źng)░į

Ī░ę╗ĮŁ┤║╦«▒╗┘Y▒Šöćäė(d©░ng)Ī▒Ż¼▓═’ŗÅ─╬┤Ž±Į±╠ņ▀@śė╩▄ĄĮūĘ┼§║═ųžęĢĪŻ2021─ĻęįüĒ(l©ói)Ż¼ę╗╝ē(j©¬)╩ął÷(ch©Żng)ī”(du©¼)ė┌▓═’ŗąąśI(y©©)Ą─ĻP(gu©Īn)ūóČ╚▌^2020─Ļ’@ų°╗ž╔²ĪŻ

ō■(j©┤)ĪČ2021─Ļųąć°(gu©«)▀Bµi▓═’ŗąąśI(y©©)ł¾(b©żo)ĖµĪĘŻ¼Įžų┴╚ź─Ļ8į┬Ż¼ųąć°(gu©«)▓═’ŗąąśI(y©©)Ą─═Č╚┌┘YĮŅ~×ķ439.1ā|į¬Ż¼▀_(d©ó)2020─Ļ╚½─ĻĄ─ā╔▒ČĪŻ

ųą▓═┘ÉĄ└ū„×ķ▓═’ŗąąśI(y©©)Ž┬Ą─ę╗éĆ(g©©)╝Ü(x©¼)Ęų╩ął÷(ch©Żng)Ż¼Ė³╩ŪØō┴”Š▐┤¾Ż¼╬┤üĒ(l©ói)┐╔Ų┌ĪŻ▒M╣▄║ŻĄūōŲĪó▀╚▓Ė▀╚▓ĖĄ╚▓═’ŗŲĘ┼Ųį┌Č■╝ē(j©¬)╩ął÷(ch©Żng)Ą─▒Ē¼F(xi©żn)▓ŅÅŖ(qi©óng)╚╦ęŌŻ¼Ą½┘Y▒Šī”(du©¼)▓═’ŗĄ─┐±¤ßŲõĘ┬ĘĮz║┴╬┤╩▄ė░ĒæŻ¼▓╗╔┘ŲĘ┼Ųī”(du©¼)┘Y▒Š╩ął÷(ch©Żng)Ė³╩ŪĪ░Ū░Ų═║¾└^Ī▒ĪŻ

ęįĖ█╣╔×ķ└²Ż¼2022─Ļķ_(k©Īi)─Ļ▓╗ĄĮā╔éĆ(g©©)į┬Ż¼Š═ėą▓╗╔┘ųą╩Į▓═’ŗŲ¾śI(y©©)ė¹į┌┘Y▒Š╩ął÷(ch©Żng)┤¾š╣╚Ł─_ĪŻ

1į┬12╚šŻ¼║Ż§r▓═ÅdŲ▀ą└╠ņŽ“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°(sh©▒)ĪŻŲ▀ą└╠ņ╩Ūųąć°(gu©«)ūŅ┤¾Ą─║Ż§r▓═ÅdŻ¼š╝Ė▀Č╚Ęų╔óĄ─ųąć°(gu©«)║Ż§r▓═Åd╩ął÷(ch©Żng)┐é╩ął÷(ch©Żng)Ę▌Ņ~Ą─1.2%ĪŻ┤╦═ŌŻ¼Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ą─┘Y┴ŽŻ¼░┤2020─ĻūįĀI(y©¬ng)▓═ÅdĄ─╩š╚ļėŗ(j©¼)╦ŃŻ¼╣½╦Š╩Ūųąć°(gu©«)Ą┌╚²┤¾╗Õü▀Bµi▓═ÅdĪŻ

1į┬25╚šŻ¼Ól(xi©Īng)┤Õ╗∙┐ņ▓═▀Bµi┐ž╣╔ėąŽ▐╣½╦ŠŻ©║å(ji©Żn)ĘQĪ░Ól(xi©Īng)┤Õ╗∙Ī▒Ż®Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔šf(shu©Ł)├„Ģ°(sh©▒)ĪŻÓl(xi©Īng)┤Õ╗∙╩Ūųąć°(gu©«)ūŅ┤¾Ą─ų▒ĀI(y©¬ng)ųą╩Į┐ņ▓═╝»łF(tu©ón)Ż¼¼F(xi©żn)ŲņŽ┬?li©ón)Ēėąā╔┤¾ŲĘ┼ŲĪ¬Ī¬Ól(xi©Īng)┤Õ╗∙║═┤¾├ūŽ╚╔·ĪŻ╣½╦Ššą╣╔Ģ°(sh©▒)’@╩ŠŻ¼Įžų┴2021─Ļ9į┬30╚šŻ¼Ól(xi©Īng)┤Õ╗∙ā╔┤¾ŲĘ┼Ų╣▓ėą1145╝ęų▒ĀI(y©¬ng)▓═ÅdĪŻŲõųąŻ¼Ól(xi©Īng)┤Õ╗∙▓═Åd602╝ęŻ¼┤¾├ūŽ╚╔·▓═Åd543╝ęĪŻ

Č°Į³╚šŻ¼ėųėąŽ¹ŽóĘQŻ¼╚½Ū“ķTĄĻ│¼▀^(gu©░)6000╝ęĄ─ŚŅć°(gu©«)ĖŻ┬ķ└▒ĀCūŅ┐ņ2į┬š²╩ĮŽ“Ė█Į╗╦∙▀fĮ╗šą╣╔šf(shu©Ł)├„Ģ°(sh©▒)Ż¼öMų„░ÕÆņ┼Ų╔Ž╩ąĪŻ▀@ęŌ╬Čų°Ż¼ę╗Ą®½@Ą├╩▄└ĒŻ¼ŚŅć°(gu©«)ĖŻīó║▄┐ņŠ═┐╔ęįį┌Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°(sh©▒)Ż¼ėą═¹│╔×ķĪ░┬ķ└▒ĀCĄ┌ę╗╣╔Ī▒ĪŻ

ō■(j©┤)ŚŅć°(gu©«)ĖŻ┬ķ└▒ĀC╣┘ŠW(w©Żng)’@╩ŠŻ¼Ųõį┌░─┤¾└¹üåĪó╝ė─├┤¾Īó╚š▒ŠĪóĒnć°(gu©«)║═ą┬╝ėŲ┬Ą╚5éĆ(g©©)║Ż═Ōć°(gu©«)╝ę║═31éĆ(g©©)╩Īėą6000ČÓ╝ę╝ė├╦ĄĻŻ¼│╔×ķ╚½ć°(gu©«)┬ķ└▒ĀCķTĄĻöĄ(sh©┤)┴┐ūŅČÓĄ─▀BµiŲĘ┼ŲĪŻšŁķT▓═č█’@╩ŠŻ¼2019─Ļ-2021─Ļ╚²─ĻŻ¼├┐─Ļķ_(k©Īi)ĄĻöĄ(sh©┤)┴┐Š∙▀_(d©ó)ĄĮ1000╝ęęį╔ŽĪŻ

ō■(j©┤)WindöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌─┐Ū░Ą─A╣╔ĪóĖ█╣╔╩ął÷(ch©Żng)ųąŻ¼▓═’ŗ░ÕēK╣▓ėąėŌ40╝ęŲ¾śI(y©©)ĪŻŲõųąŻ¼A╣╔Ą─▓═’ŗŲ¾śI(y©©)ų„ę¬×ķ└Žūų╠¢(h©żo)Ż¼╚ń═¼æcśŪĪó╚½Š█Ą┬Ą╚Ż╗Ė█╣╔╔Ž╩ąŲ¾śI(y©©)ęį▀Bµi▓═’ŗ×ķų„Ż¼░³└©░┘ä┘ųąć°(gu©«)Īó║ŻĄūōŲĪóŠ┼├½Š┼Ą╚ĪŻ

’@Č°ęūęŖ(ji©żn)Ż¼¼F(xi©żn)į┌Ą─ųą▓═╩ął÷(ch©Żng)š²░l(f©Ī)š╣Ą├╚ń╗╚ń▌▒Ż¼▓╗ļyŅA(y©┤)┴ŽĄ─╩ŪŻ¼│²┴╦ęį╔Ž╠ߥĮĄ─ŲĘ┼Ųų«═ŌŻ¼īóüĒ(l©ói)Ė³Ģ■(hu©¼)ė┐¼F(xi©żn)│÷įĮüĒ(l©ói)įĮČÓĄ─▓═’ŗ╔Ž╩ąŲ¾śI(y©©)ĪŻ

Ė³╩ŪėąŽÓĻP(gu©Īn)Ęų╬÷Ĥ▒Ē╩ŠŻ║Ī░Į±─Ļ║▄ėą┐╔─▄│÷¼F(xi©żn)▓═’ŗŲ¾śI(y©©)╔Ž╩ą│▒Ż¼ę“?y©żn)ķŅ^▓┐Ų¾śI(y©©)ĀÄ(zh©źng)ŽÓ╔Ž╩ąĢ■(hu©¼)ą╬│╔▀BµiĘ┤æ¬(y©®ng)Ż¼╣└ėŗ(j©¼)ėąĖ³ČÓŲ¾śI(y©©)×ķ┴╦▒Ż│ųĖé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ż¼╝ė╚ļ╔Ž╩ą┤¾▄ŖĪ▒ĪŻ

Ī░ÕXŠ░Ī▒ų«Ž┬╚į┤µ└¦ŠųŻ¼╔Ž╩ą▓╗╩ŪĘų╦«ÄX

Å─Ī░╝┼╝┼¤o(w©▓)├¹Ī▒ūā│╔¤ļ╩ų┐╔¤ßŻ¼ųą╩Į┐ņ▓═╩ął÷(ch©Żng)ėąų°ī┘ė┌ūį╝║Ą─Ī░╝t└¹Ī▒Ż¼Č°─Ūą®ė┬ė┌ø_┤╠╔Ž╩ąĄ─ųą▓═ŲĘ┼ŲŻ¼ūį╔Ēę▓ėąų°▓╗╔┘ā×(y©Łu)ä▌(sh©¼)ĪŻ

╩ūŽ╚į┌ŲĘ┼ŲęÄ(gu©®)─Ż╔ŽŻ¼▀@ą®ūĘŪ¾╔Ž╩ąĄ─ŲĘ┼ŲŻ¼╗∙▒Š╔Ž▀_(d©ó)ĄĮ┴╦Ī░Ū¦ĄĻĪ▒ęÄ(gu©®)─ŻŻ║╚ź─Ļ─ĻĄūŻ¼Ól(xi©Īng)┤Õ╗∙╝»łF(tu©ón)ŲņŽ┬Ą─Ól(xi©Īng)┤Õ╗∙║═┤¾├ūŽ╚╔·ķTĄĻöĄ(sh©┤)┴┐║Žėŗ(j©¼)▀_(d©ó)ĄĮ1000╝ęŻ╗Į±─Ļ5į┬Ż¼└ŽÓl(xi©Īng)ļuę▓ą¹▓╝ķTĄĻöĄ(sh©┤)┴┐▀^(gu©░)Ū¦ĪŻ

┴Ēę╗ĘĮ├µŻ¼▀@ą®ŲĘ┼ŲĄ─▒│║¾Ż¼╗“ČÓ╗“╔┘ėąų°ąąśI(y©©)ÖC(j©®)śŗ(g©░u)Ą─Ī░ų¦│ųĪ▒Ż║Ų¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼“vėŹ═Č┘Yį°ā╔Č╚╝ė│ų║═Ė«ōŲ├µŻ╗Ól(xi©Īng)┤Õ╗∙į°ā╔Č╚Ą├ĄĮ▀^(gu©░)╝t╔╝╗∙ĮĄ─═Č┘YŻ¼┤╦═Ō║Ż╝{üåų▐Īóä┼░Ņ┘Y▒Š║═╬Ą╦{(l©ón)┘Y▒ŠĄ╚╗∙Įę▓ģó═ČÓl(xi©Īng)┤Õ╗∙Ż╗└Ž─’Š╦ę▓Ą├ĄĮ▀^(gu©░)ä┼░Ņ┘Y▒ŠĄ─═Č┘YĪŻ

┐╔ęįšf(shu©Ł)Ż¼į┌┘Y▒ŠĄ─č█└’Ż¼ę╗Ž“┘ŹĪ░ą┴┐ÓÕXĪ▒Ą─▓═’ŗąąśI(y©©)Ż¼═╗╚╗│õØM┴╦Ī░ÕXŠ░Ī▒ĪŻ─Ū├┤Ż¼į┌▀@śėę╗éĆ(g©©)Ėé(j©¼ng)ĀÄ(zh©źng)ą╬ä▌(sh©¼)═╣’@Ą─╩ął÷(ch©Żng)Ž┬Ż¼Š┐Š╣─▄┼▄│÷ČÓ╔┘╔Ž╩ą╣½╦ŠŻ┐ėą┐╔─▄šQ╔·ųą╩ĮĄ─Ī░┐ŽĄ┬╗∙Ī▒╗“š▀Ī░¹£«ö(d©Īng)ä┌Ī▒å߯┐

╗“įS╬ęéāĄ─┤░ĖĖ„ėą▓╗═¼ĪŻĄ½▓╗┐╔ʱšJ(r©©n)Ą─╩ŪŻ¼ųą▓═╩ął÷(ch©Żng)┼▄│÷ę╗éĆ(g©©)ųą╩ĮĪ░¹£«ö(d©Īng)ä┌Ī▒Ż¼ę└┼f▀Ćėą▓╗╔┘Ą─ŠÓļxŻ¼ę▓╚įąĶę¬┐ń▀^(gu©░)ČÓū∙┤¾╔ĮĪŻ

Ųõę╗Ż¼▓═’ŗŲ¾śI(y©©)ę└┼f├µ┼Rų°╚šęµØuį÷Ą─ė»└¹ē║┴”ĪŻĪ░▒Ī└¹Ī▒╩Ū▓═’ŗŲ¾śI(y©©)Ą─Ī░ś╦(bi©Īo)┼õĪ▒Ż¼╩ß└ĒČÓéĆ(g©©)ęč╣½ķ_(k©Īi)Ą─šą╣╔Ģ°(sh©▒)╝░žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)Ģr(sh©¬)░l(f©Ī)¼F(xi©żn)Ż¼ųą▓═▀BµiŲ¾śI(y©©)Ųš▒ķ┤µį┌ā¶└¹ØÖ(r©┤n)Ų½Ą═Ą─¼F(xi©żn)Ž¾ĪŻÓl(xi©Īng)┤Õ╗∙ā¶└¹┬╩4.8%ĪóŠG▓Ķ▓═Ådā¶└¹ØÖ(r©┤n)┬╩5.3%ĪŁĪŁ

ā¶└¹ØÖ(r©┤n)Ą═╩Ūę╗░čļp╚ąä”ĪŻĄ═ā¶└¹ØÖ(r©┤n)į┌ę╗ĘĮ├µ¾w¼F(xi©żn)Ą─╩Ū«a(ch©Żn)ŲĘĄ─ār(ji©ż)Ė±Ėé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ż¼─▄ē“┼cĪ░┐ŽĄ┬╗∙Ī▒Ī░¹£«ö(d©Īng)ä┌Ī▒Ą╚ć°(gu©«)═Ō▓═’ŗŲĘ┼Ųą╬│╔▓Ņ«É╗»ĪŻĄ½┴Ēę╗ĘĮ├µŻ¼ī”(du©¼)ų°ŲĘ┼ŲĄ─öU(ku©░)š╣Ż¼ŲĮār(ji©ż)¤o(w©▓)Ę©ØMūŃė»└¹Ģr(sh©¬)Ż¼ŲĘ┼ŲŽļę¬═Ų│÷Ė▀└¹ØÖ(r©┤n)Ą─«a(ch©Żn)ŲĘŻ¼╩▄ĄĮĄ─╩ął÷(ch©Żng)Ę┤ü┐╔─▄Ģ■(hu©¼)Ė³ļy╚ńęŌĪŻ

ŲõČ■Ż¼ųą▓═ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚▓╗Ė▀ę└┼f╩ŪąąśI(y©©)═┤³c(di©Żn)ĪŻŽÓ▒╚╬„▓═ęį┐Š║═š©×ķų„Ż¼ųą▓═Ą─┼ļ’ā╩ųĘ©ę¬Å═(f©┤)ļsĄ├ČÓŻ¼╚ń│┤Īóš©ĪóņųĪó¤§Īó¤hĪ󚶥╚Ż¼ę¬░č▓┘ū„│╠ą“▀M(j©¼n)ąąĖ─┴╝ęįīŹ(sh©¬)¼F(xi©żn)▓═ŲĘś╦(bi©Īo)£╩(zh©│n)╗»Ż¼└¦ļy┐╔ŽļČ°ų¬ĪŻ

╝┤╩╣ļSų°╩│ŲĘ╣żśI(y©©)╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼Į³─ĻüĒ(l©ói)ę▓ėą▓╗╔┘▓═’ŗŲ¾śI(y©©)▀xō±ė├ŅA(y©┤)ųŲ▓╦üĒ(l©ói)īŹ(sh©¬)¼F(xi©żn)ś╦(bi©Īo)£╩(zh©│n)╗»Ż¼Ą½╚ń║╬īŹ(sh©¬)¼F(xi©żn)┐┌╬Č▀ĆįŁę└╚╗╩Ūę╗┤¾ļyŅ}ĪŻ

Ųõ╚²Ż¼ģ^(q©▒)ė“ąįĄ─╠ž╔½å╬ŲĘļy┤“ķ_(k©Īi)╩ął÷(ch©Żng)ĪŻė╔ė┌ś╦(bi©Īo)£╩(zh©│n)╗»│╠Č╚▓╗Ė▀Ż¼╚ńĮ±Ą─ųą▓═ŲĘ┼ŲĖ³ČÓ╩Ūģ^(q©▒)ė“ąįĄ─Ż¼▀@ę╗³c(di©Żn)ļm╚╗ėąų·ė┌Š½£╩(zh©│n)Č©╬╗Ż¼Ą½ę▓į┌ę╗Č©│╠Č╚╔Ž│ĖųŌ┴╦ŲĘ┼ŲĄ─▀M(j©¼n)ę╗▓ĮöU(ku©░)ÅłĪŻ

▒╚╚ń┤¾├ūŽ╚╔·īŻ╣źųžæcĪó│╔Č╝Īó╬õØhĪóķL(zh©Żng)╔│Ą╚─ŽĘĮ│Ū╩ąŻ¼└ŽÓl(xi©Īng)ļuĮ^┤¾ČÓöĄ(sh©┤)ķTĄĻČ╝±vį·į┌░▓╗š╩Īā╚(n©©i)Ż¼┴Ēę╗╝ę▓═’ŗŲ¾śI(y©©)└Ž─’Š╦ätų„╣źķL(zh©Żng)╚²ĮŪĄžģ^(q©▒)...▀@ą®ŲĘ┼ŲŽļę¬öU(ku©░)š╣ĄĮŲõ╦³ģ^(q©▒)ė“║═│Ū╩ąŻ¼╗“įSļyČ╚ę¬Ė³┤¾ĪŻ

┐╔ęįšf(shu©Ł)Ż¼─┐Ū░▓═’ŗąąśI(y©©)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ęčĮø(j©®ng)Å─«a(ch©Żn)ŲĘŠSČ╚╔Ž╔²ĄĮ┴╦ŠC║ŽŠSČ╚Ż¼░³└©╣®æ¬(y©®ng)µ£Īó╩│ŲĘ░▓╚½ĪóĄĻ├µŁh(hu©ón)Š│ĪóŲĘ┼ŲĀI(y©¬ng)õNĄ╚ĘĮ├µĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻųą▓═ŲĘ┼Ų╔Ž╩ą┤_īŹ(sh©¬)─▄ē“ĦüĒ(l©ói)Ė³ČÓĄ─┘Y▒Š┴„╚ļŻ¼─▄ē“į┌ę╗Č©│╠Č╚╔ŽŠÅĮŌŲ¾śI(y©©)ē║┴”Ż¼Ą½╔Ž╩ąų«║¾Ż¼ī”(du©¼)ė┌Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)ę¬Ū¾ę▓īóĢ■(hu©¼)Ė³Ė▀ĪŻ

ĮY(ji©”)šZ(y©│)

▓═’ŗ┘ÉĄ└ęčĮø(j©®ng)▀M(j©¼n)╚ļŽ┬░ļł÷(ch©Żng)Ż¼ų«║¾▓┼╚ļŠųĄ─ŲĘ┼Ų’@╚╗Č╝Ģ■(hu©¼)├µ┼Rų°▌^Ė▀╣└ųĄĪ░┼▌─ŁĪ▒ĪŻ

═Č┘YÖC(j©®)śŗ(g©░u)ė└▀h(yu©Żn)▓╗Ģ■(hu©¼)░čļuĄ░Ę┼į┌ę╗éĆ(g©©)╗@ūė└’Ż¼╦∙ęįŻ¼ī”(du©¼)ė┌ęčĮø(j©®ng)╔Ž╩ą╗“š▀╩Ūš²į┌īżŪ¾╔Ž╩ąĄ─ųą▓═ŲĘ┼ŲüĒ(l©ói)šf(shu©Ł)Ż¼╔Ž╩ą▓ó▓╗ęŌ╬Čų°ę╗ä┌ė└ę▌ĪŻ┐ŽĄ┬╗∙Ī󹣫ö(d©Īng)ä┌▀@śėĄ─Ų¾śI(y©©)╔ąąĶę¬30ČÓ─ĻĄ─▒ŠĄž╩ął÷(ch©Żng)╔ŅĖ¹Ż¼▓┼─▄į┌▓═’ŗąąśI(y©©)╚ĪĄ├ę╗Ž»ų«ĄžŻ¼ć°(gu©«)ā╚(n©©i)ųą▓═ŲĘ┼ŲŽļę¬č║ūó╬┤üĒ(l©ói)Ż¼╔Ž╩ą╗“įSāHāH╩Ūėųę╗┤╬Ų▓ĮČ°ęčĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)