░ļ─ĻĻPĄĻ600╝ęŻ¼╔╠│¼╠į╠Ł┘É╝ė╦┘

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/äó╩ńŠĻ

╔Ž░ļ─ĻĄ─╔╠│¼ę└┼f▓╗║├▀^ĪŻ

ć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼╔Ž░ļ─ĻŻ¼╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~245458ā|į¬Ż¼═¼▒╚į÷ķL5.0%ĪŻŲõųąŻ¼│¼╩ą┴Ń╩█Ņ~═¼▒╚į÷ķL5.4%Ż¼į÷╦┘┬įĖ▀ė┌┤¾▒PĪŻį┌▀@ę╗║Ļė^öĄō■▒│║¾Ż¼▓╗═¼Ų¾śIĄ─īŹļHĖą╩▄┤µį┌├„’@▓Ņ«ÉĪŻę╗ą®╔Ž╩ąŲ¾śIĄ─śI┐āŻ¼×ķ╬ęéāė^▓ņ«öŪ░Ž¹┘MÅ═╠KĄ─īŹ┘|┼cąąśIšµīŹĀŅør╠ß╣®┴╦ųžę¬┤░┐┌ĪŻ

1

ė└▌xĀI╩šĮĄĘ∙ūŅ┤¾Ż¼ąąśIā¶└¹ØÖč³öž

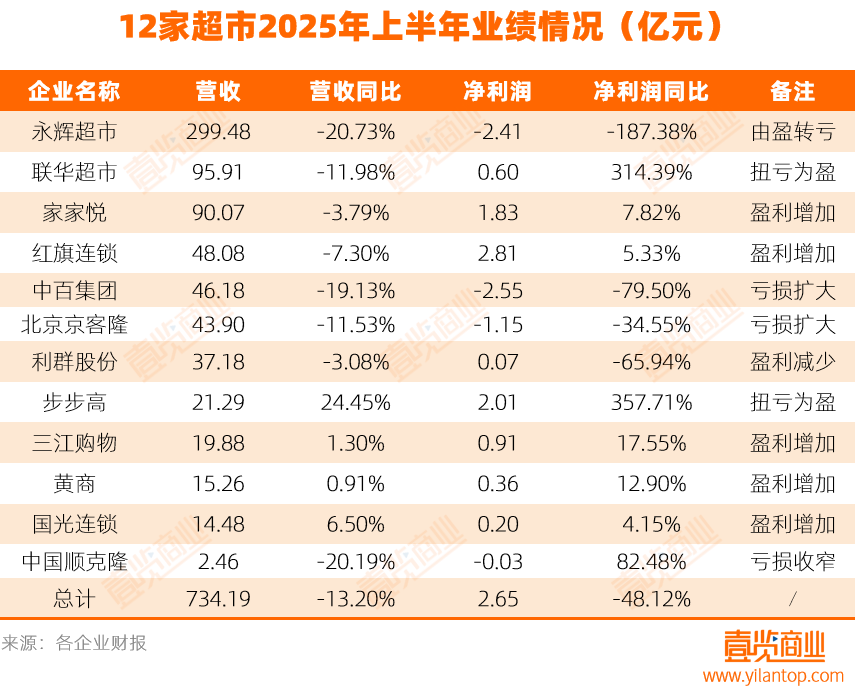

ō■ę╝ė[╔╠śIĮyėŗŻ¼2025─Ļ╔Ž░ļ─ĻŻ¼12╝ę╔Ž╩ą╔╠│¼Ų¾śI┐éĀI╩š×ķ734.19ā|į¬Ż¼═¼▒╚Ž┬╗¼13.20%Ż╗┐éā¶└¹ØÖ▀_2.65ā|į¬Ż¼═¼▒╚Ž┬╗¼48.12%Ż¼Į³║§č³öžĪŻ

ŲõųąŻ¼╣▓ėą4╝ęŲ¾śIīŹ¼F┴╦ĀI╩š┼cā¶└¹Ą─ļpį÷Ż¼Ęųäe×ķ▓Į▓ĮĖ▀Īóć°╣Ō▀BµiĪó╚²ĮŁ┘Å╬’║═³S╔╠Ż╗Š▀¾w┐┤Ż¼▓Į▓ĮĖ▀ĀI╩š║═ā¶└¹ØÖŠ∙▒Ē¼FūŅ╝čŻ¼īŹ¼FĀI╩š21.29ā|į¬Ż¼═¼▒╚į÷ķL24.45%Ż¼ā¶└¹ØÖ×ķ2.01ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌╠Øōp0.78ā|į¬Ż¼į÷ķL357.71%Ż╗ć°╣Ō▀Bµiį┌4╝ęŲ¾śIųąā¶└¹ØÖį÷ķLūŅ╔┘Ż¼ė╔╚ź─Ļ═¼Ų┌Ą─0.19ā|į¬į÷ķL4.15%ų┴0.20ā|į¬ĪŻ

ųĄĄ├ĻPūóĄ─╩ŪŻ¼ėą4╝ęŲ¾śIĀI╩šŽ┬╗¼Īóā¶└¹ØÖ╔ŽØqŻ¼Ęųäe×ķ┬ō╚A│¼╩ąĪó╝ę╝ęÉéĪó╝tŲņ▀Bµi║═ųąć°Ēś┐╦┬ĪĪŻ▀@ę╗¼FŽ¾═©│Ż▒Ē├„Ż¼Ų¾śIį┌╩š╚ļęÄ─Ż╩š┐sĄ─═¼ĢrŻ¼═©▀^ā×╗»│╔▒ŠĪó╠ß╔²ą¦┬╩╗“Ė─╔Ųė»└¹ĮYśŗīŹ¼F┴╦└¹ØÖį÷ķLĪŻ

Š▀¾w┐┤Ż¼┬ō╚A│¼╩ąĀI╩š═¼▒╚Ž┬╗¼13.05ā|į¬Ż¼õN╩█│╔▒Š═¼▒╚£p╔┘11.94ā|į¬Ż╗╝ę╝ęÉéčą░l┘Mė├£p╔┘0.06ā|į¬Ż¼═¼▒╚ĮĄĄ═87.69%Ż¼žöäš┘Mė├£p╔┘0.47ā|į¬Ż¼═¼▒╚ĮĄĄ═36.33%Ż╗╝tŲņ▀Bµi╔Ž░ļ─Ļ╚²ĒŚŲ┌ķg┘Mė├ät═¼▒╚Ž┬ĮĄ6.5%Ż╗ųąć°Ēś┐╦┬Ī┐s£p┴╦Į³0.20ā|į¬Ą─õN╩█│╔▒ŠĪŻ

ĀI╩šĘĮ├µŻ¼12╝ęŲ¾śIųąāHėą4╝ęīŹ¼Fš²į÷ķLŻ¼8╝ęŲ¾śI│÷¼F▓╗═¼│╠Č╚Ž┬╗¼ĪŻ

ĀI╩šūŅĖ▀Ą─×ķė└▌x│¼╩ąŻ¼ęįĮ³300ā|į¬Ą─ĀI╩š╬╗Šė░±╩ūŻ¼╩ŪĄ┌Č■├¹┬ō╚A│¼╩ąĄ─3.12▒ČŻ¼Ą½═¼▒╚ĮĄĘ∙▀_20.73%Ż¼×ķĮyėŗŲ¾śIųąūŅ┤¾ĪŻ╝ę╝ęÉéęį90.07ā|į¬╬╗┴ąĄ┌╚²Ż¼═¼▒╚Ž┬╗¼3.79%ĪŻĀI╩šūŅ╔┘Ą─ųąć°Ēś┐╦┬Ī╩š╚ļ2.46ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘20.19%Ż¼ĮĄĘ∙āH┤╬ė┌ė└▌xĪŻ

ā¶└¹ØÖĘĮ├µŻ¼8╝ęŲ¾śIīŹ¼Fė»└¹Ż¼4╝ęŲ¾śIŽ▌╚ļ╠ØōpĪŻŲõųąŻ¼╝tŲņ▀Bµiā¶└¹ØÖūŅĖ▀Ż¼▀_2.81ā|į¬Ż¼═¼▒╚į÷ķL5.33%Ż╗▓Į▓ĮĖ▀┼c┬ō╚A│¼╩ą│╔╣”īŹ¼F┼ż╠Ø×ķė»Ż║▓Į▓ĮĖ▀ā¶└¹ØÖ▀_2.01ā|į¬Ż¼╬╗┴ąĄ┌Č■Ż╗┬ō╚A│¼╩ąā¶└¹ØÖ×ķ0.60ā|į¬ĪŻ└¹╚║╣╔Ę▌ė»└¹0.07ā|į¬Ż¼═¼▒╚Ž┬╗¼65.94%Ż¼ė»└¹ęÄ─ŻūŅąĪĪŻ

į┌4╝ę╠ØōpŲ¾śIųąŻ¼ųą░┘╝»łF╠ØōpŅ~ūŅĖ▀Ż¼▀_2.55ā|į¬Ż¼═¼▒╚öU┤¾79.5%Ż╗ė└▌x│¼╩ąė╔ė»▐D╠ØŻ¼╔Ž░ļ─Ļ╠Øōp2.41ā|į¬Ż¼Č°Å──ĻČ╚öĄō■┐┤Ż¼ė└▌xęč▀B└m╦──ĻŽ▌╚ļ╠ØōpŻ╗ųąć°Ēś┐╦┬Ī╠Øōp0.03ā|į¬Ż¼═¼▒╚╩ššŁ82.48%ĪŻ

2

ė└▌xĪóųą░┘Īó┬ō╚AĻPĄĻöĄŅIŽ╚

ķTĄĻöĄ┴┐Ą─į÷£pūāäėŻ¼╩Ū┴Ń╩█Ų¾śIĮøĀI▓▀┬įš{š¹Īó╩ął÷▀mæ¬─▄┴”╝░ąąśIš¹¾w░lš╣æBä▌Ą─ų▒ė^¾w¼FĪŻ

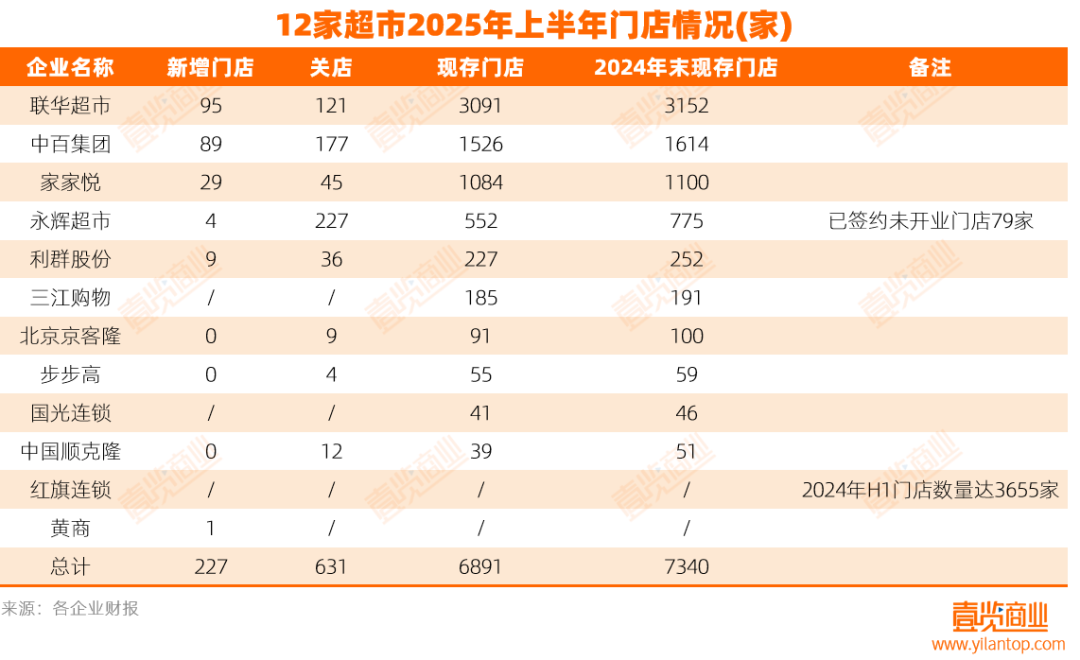

į┌┐╔ĮyėŗķTĄĻöĄō■Ą─Ų¾śIųąŻ¼╔Ž░ļ─ĻķTĄĻ┐éöĄ▀_6691╝ęŻ¼▌^2024─Ļ─®Ą─7340╝ęŻ¼£p╔┘449╝ęŻ╗┤╦═ŌŻ¼╔Ž░ļ─Ļ╣▓ą┬ķ_227╝ęķTĄĻŻ¼ĻPĄĻ631╝ęķTĄĻĪŻ

┬ō╚A│¼╩ąęį3091╝ęķTĄĻ╬╗Šė░±╩ūŻ╗ųą░┘╝»łFŠoļSŲõ║¾Ż¼¼F┤µķTĄĻ×ķ1526╝ęŻ╗╝ę╝ęÉéęį1084╝ę╬╗┴ąĄ┌╚²Ż╗¼F┤µķTĄĻūŅ╔┘Ą─×ķųąć°Ēś┐╦┬ĪŻ¼╣▓39╝ęĪŻė└▌x│¼╩ąķTĄĻūāäėūŅ┤¾Ż¼Å─2024─Ļ─®Ą─775╝ęā¶£p╔┘88╝ęų┴552╝ęŻ╗▓Į▓ĮĖ▀Īóć°╣Ō▀BµiĪó╚²ĮŁ┘Å╬’Ą╚ätūā╗»▌^ąĪĪŻ

ķ_ĄĻöĄ┴┐ĘĮ├µŻ¼ą┬į÷ķTĄĻ┼┼├¹Ū░╚²Ą─ę└┼f×ķ╔Ž╩÷3╝ęŲ¾śIĪŻŲõųąŻ¼ųą░┘╝»łF╣▓ą┬į÷89╝ęķTĄĻŻ¼░³║¼18╝ę╔ńģ^│¼╩ąĪŻš¹¾wüĒ┐┤Ż¼ąąśI═žš╣╣ØūÓ┌ģė┌▒Ż╩žŻ¼┤¾▓┐ĘųŲ¾śI▀xō±£p╔┘╔§ų┴Ģ║═Żą┬ĄĻķ_═žĪŻĻPĄĻų╣ōp│╔×ķČÓöĄŲ¾śIĄ─╣▓ūRĪŻöĄō■’@╩ŠŻ¼┐╔ĮyėŗĄ─9╝ęŲ¾śIķTĄĻŠ∙×ķā¶£p╔┘ĀŅæBĪŻ

Š▀¾wČ°čįŻ¼ė└▌x│¼╩ąķ]ĄĻöĄ┴┐ūŅČÓŻ¼╔Ž░ļ─ĻĻPķ]ķTĄĻ227╝ęŻ╗ųą░┘╝»łF┼c┬ō╚A│¼╩ąķ]ĄĻöĄ┴┐Ęųäe×ķ177╝ę║═121╝ęĪŻŲõųąŻ¼ųą░┘╝»łFĻPķ]┴╦13╝ę┤¾┘uł÷║═109╝ę╔ńģ^│¼╩ąĪŻ

Ųõ╦¹│¼╩ąę▓Ę┤ė││÷ŅÉ╦Ų┌ģä▌ĪŻō■ę╝ė[╔╠śI▓╗═Ļ╚½ĮyėŗŻ¼2024─ĻŻ¼╚½ć°ų┴╔┘ėą782╝ę│¼╩ąĻPķTŻ¼╝╚ėą▓ĘĘõ╔Å╗©Īó┤¾ØÖ░lĪó├└╦╝░█śĘĪó╚¬╬▌│¼╩ąĄ╚╚½ć°─╦ų┴╚½Ū“ąįŲĘ┼ŲŻ¼ę▓ėąØ·─Žų¬├¹╔╠│¼Üw╚╩│¼╩ąĪó║■▒▒▒Š═┴╔╠│¼Ė╗ĄŽ│¼╩ąĄ╚ģ^ė“ąįŲĘ┼ŲĪŻ

Š▀¾w┐┤Ż¼Ė╗ĄŽ│¼╩ąę“ĮøĀI└¦ļyĻPķ]╦∙ėąķTĄĻŻ¼╔µ╝░ķTĄĻ░┘ėÓ╝ęŻ╗┼d┬Ī┤¾╝ę═ź╔╠śI╝»łFą¹ĖµŲŲ«aŻ¼ŲņŽ┬92╝ęķTĄĻĻPķ]Ż╗ė└▌x│¼╩ąĻPĄĻ85╝ęŻ╗╚AØÖ╝»łFĻPķ]┴╦░³└©╚AØÖ╚f╝ęĪó╠K╣¹Īóbltį┌ā╚Ą─34╝ęķTĄĻŻ╗╬ųĀ¢¼öĻPķ]┴╦22╝ęķTĄĻŻ¼ŲõųąŠ═░³└©į°äōŽ┬å╬╚š╚½Ū“õN╩█Ņ~Ą┌ę╗╝oõøĪó▀\ĀIķL▀_20─ĻĄ─ĮŁ╬„╩ūĄĻĪŻ

3

╬ŻÖCÅ─║╬Č°üĒŻ┐

─Ū├┤Ż¼╩Ū╩▓├┤į┌ė░Ēæé„Įy╔╠│¼Ą─░lš╣Ż┐

Å─═Ō▓┐ø_ō¶üĒ┐┤Ż¼ļŖ╔╠ŲĮ┼_┼c╝┤Ģr┴Ń╩█Ą─Ęų┴„ą¦æ¬│ų└m╝ėäĪĪŻć°╝ęĮyėŗŠųöĄō■’@╩ŠŻ¼╔Ž░ļ─ĻŻ¼╚½ć°ŠW╔Ž┴Ń╩█Ņ~74295ā|į¬Ż¼═¼▒╚į÷ķL8.5%Ż¼Č°╔Ž░ļ─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~×ķ245458ā|į¬Ż¼šš┤╦ėŗ╦ŃŻ¼īŹ¾w┴Ń╩█Ņ~×ķ171163ā|į¬Ż¼═¼▒╚į÷ķL3.75%Ż¼į÷╦┘├„’@Ą═ė┌ŠW╔Ž┴Ń╩█Ņ~ĪŻ

▀@ęŌ╬Čų°Ż¼Ž¹┘Mš▀Ą─┘Å╬’┴ĢæTš²╝ė╦┘Ž“ŠĆ╔Ž▀węŲĪŻė╚Ųõī”ė┌é„Įy╔╠│¼ų„ĀIĄ─ś╦£╩╗»╔╠ŲĘŻ¼╚ń╚šė├ŲĘĪó├ū├µ╝Zė═Ą╚Ż¼Ž¹┘Mš▀┐╔═©▀^ŠĆ╔Ž▀x┘ÅŽĒ╩▄╦═žø╔ŽķTĄ─▒Ń└¹ĪŻ

╝┤Ģr┴Ń╩█Ą─ß╚ŲŻ¼▀Mę╗▓Įø_ō¶┴╦╔╠│¼Ą─╔·┤µ╗∙ĄAĪŻę╗╩ŪęįĮ³ŠÓļx×ķ║╦ą─Ą─Ąž└Ē╬╗ų├ūo│Ū║ėŻ¼Č■╩ŪĪ░ę╗šŠ╩Į┘ŲRĪ▒Ą─Ž¹┘Mą─ųŪĪŻ╦³═©▀^Ī░ŠĆ╔ŽŽ┬å╬ĪóŠĆŽ┬śO╦┘┼õ╦═Ī▒Ą──Ż╩ĮŻ¼ųžśŗ╚╦žøł÷ĻPŽĄŻ¼īóé„ĮyĄ─Ī░╚╦šęžøĪ▒▐Dūā×ķĪ░žøšę╚╦Ī▒Ż¼’@ų°╠ß╔²┴╦Ž¹┘Mš▀Ą─▒Ń└¹ąįŅAŲ┌ĪŻ

ō■ć°╝ęĮyėŗŠų║═╔╠äš▓┐蹊┐į║Ż¼╝┤Ģr┴Ń╩█ĘŪ▓═╩ął÷Į³─ĻüĒ▒Ż│ųĖ▀╦┘į÷ķLŻ¼š¹¾węÄ─ŻÅ─2017─ĻĄ─366ā|į¬┐ņ╦┘┼╩╔²ų┴2023─ĻĄ─6500ā|į¬ĪŻŅAėŗ2024─ĻŻ¼įōęÄ─Żīóš╝īŹ╬’╔╠ŲĘŠW╔Ž┴Ń╩█Ņ~Ą─6.0%Ż¼╩ął÷ęÄ─Żį÷╦┘▀_20.0%ĪŻ

│²┤╦ų«═ŌŻ¼ęį┴┐ž£┴Ń╩│ĄĻĪóŲĘ┼Ųš█┐█ĄĻ×ķ┤·▒ĒĄ─ą┬┼dŪ■Ą└Ż¼æ{ĮĶŠ█Į╣Ą─ŲĘŅÉĪóņ`╗ŅĄ─╣®æ¬µ£┼cśOŠ▀ĖéĀÄ┴”Ą─ārĖ±Ż¼īŹ¼F┴╦┐ņ╦┘öUÅłĪŻō■ųŪčąū╔įāöĄō■Ż¼2024─Ļ╬ęć°┴Ń╩│┴┐ž£╩ął÷ęÄ─ŻęčÅ─2019─ĻĄ─40.8ā|į¬į÷ķLų┴1045.9ā|į¬Ż¼ęč│╔×ķ╬ęć°┴Ń╩│╩ął÷ųąį÷ķL╦┘Č╚ūŅ┐ņĪóūŅÅŖä┼Ą─Ū■Ą└Ż¼ąąśIęÄ─Ż┐ņ╦┘öU╚▌Ż¼▀Mę╗▓Įē║┐sé„Įy│¼╩ąĄ─ė»└¹┐šķgĪŻ

Å─ā╚▓┐ę“╦žüĒ┐┤Ż¼é„Įy╔╠│¼ę▓├µ┼RČÓųžŲ┐ŅiĪŻ▓╗╔┘ķTĄĻ▀\ĀIĢrķg│¼▀^╩«─ĻŻ¼ė▓╝■įO╩®ĻÉ┼fĪóäėŠĆįOėŗ▓╗║Ž└ĒĪóŽ¹┘M¾w“×£■║¾Ż¼ļyęį╬³ę²─Ļ▌pę╗┤·┐═╚║ĪŻ┤╦═ŌŻ¼ūŌ╝sĄĮŲ┌ę▓╩Ūųžę¬ę“╦žĪŻļSų°ūŌĮĪó╚╦┴”Ą╚ĮøĀI│╔▒Š│ų└m┼╩╔²Ż¼▓╗╔┘Ų¾śIį┌ūŌŲ┌ØM║¾▓╗į┘└m╝sĪŻ

4

š{Ė─┼cäōą┬▓óąą

ī”┤╦Ż¼Ė„┤¾╔╠│¼ę▓├„┤_┴╦š{š¹ĘĮŽ“ĪŻ

ę╗╩ŪĻPķ]ĘŪ║╦ą─ģ^ė“Ą═ą¦╠ØōpķTĄĻĪóĖ─įņ┴¶┤µķTĄĻŻ¼═¼Ģrķ_═©ŠĆ╔ŽśIäšĪŻ

└²╚ńŻ¼╔Ž░ļ─Ļųą░┘═Ļ│╔14╝ęé}ā”śIæBĪó55╝ę╔ńģ^│¼╩ąśIæBš{Ė─Ż¼üĒ┐═öĄĘųäeį÷ķL9%Īó6%Ż╗śŗĮ©ŠĆ╔ŽśI䚊žĻćŻ¼Ė„śIæB└█ėŗķ_š╣ų▒▓ź╝s500ł÷Ż╗Ųõ▒ŠĄž╔·╗ŅĘ■äšŲĮ┼_Ī░▒¦▒¦╔·╗ŅĪ▒╔ŽŠĆŻ¼ųą░┘ÓÅ└’┘ÅõN╩█═¼▒╚į÷ķL16%ĪŻė└▌x│¼╩ąš{Ė─ķ_śIķTĄĻ╣▓ėŗ124╝ęŻ¼─┐Ū░ęčķ_═©ŠĆ╔ŽśI䚥─š{Ė─ķTĄĻ▀_99╝ęŻ╗╝ę╝ęÉé╔Ž░ļ─Ļ═Ļ│╔┴╦30╝ęķTĄĻĄ─š{Ė─╔²╝ēĪŻ

Č■╩ŪŠ█Į╣śIæBäōą┬▐Dą═Ż¼▓╝Šųė▓š█┐█ĄĻĪóųąąĪą═╔ńģ^ĄĻĪŻė▓š█┐█ĄĻęįĄ═ārā×┘|×ķ║╦ą─╠ž³cŻ¼Ų§║Ž┴╦Ž¹┘Mš▀ī”┘|ār▒╚Ą─ūĘŪ¾ĪŻžöł¾’@╩ŠŻ¼ųą░┘╝»łFš²▓╝Šųė▓š█┐█ķTĄĻŻ¼Ųõ╩ū╝ęąĪ░┘╗▌š█┐█ĄĻ┼cą┬ę╗┤·╩│ŲĘ│¼╩ąė┌6į┬Ąūķ_śIŻ╗┬ō╚A│¼╩ąį┌šŃĮŁģ^ė“ĘeśOʧ╗»š█┐█śIæBŻ¼─┐Ū░ęčķ_│÷ķTĄĻ13╝ęŻ¼Ė▓╔wšŃĮŁČÓéĆ│Ūģ^ĪŻ│²┤╦ęį═ŌŻ¼├└łFĪ󊮢|Īó║ą±RĪóŖWśĘ²RĄ╚Ų¾śIę▓į┌░l┴”ė▓š█┐█┘ÉĄ└ĪŻ

ųąąĪą═╔ńģ^ĄĻ═¼śėŠ▀ėą’@ų°ā×ä▌ĪŻÅ─▀xųĘüĒ┐┤Ż¼╔ńģ^ų▄▀ģąĪą═╔╠õü┘Yį┤ŽÓī”žSĖ╗Ż¼Ė³╚▌ęūšęĄĮ║Ž▀mĄ─ķTĄĻ╬╗ų├Ż¼Ūę┐┐Į³Ž¹┘Mš▀ŠėūĪģ^ė“Ż¼─▄┐sČ╠Ž¹┘Mš▀Ą─┘Å╬’ŠÓļxŻ¼×ķŽ¹┘Mš▀╠ß╣®▒ŃĮ▌Ą─┘Å╬’¾w“ׯ╗Å─│╔▒ŠĮŪČ╚Č°čįŻ¼ŽÓ▌^ė┌┤¾ą═╔╠│¼Ż¼ųąąĪą═╔ńģ^ĄĻĄ─ķTĄĻ├µĘeąĪŻ¼ūŌĮ│╔▒ŠĖ³Ą═Ż¼═¼Ģr╦∙ąĶĄ─╚╦┴”Īó▀\ĀIĄ╚│╔▒Šę▓Ė³╔┘Ż¼─▄ėąą¦ĮĄĄ═Ų¾śIĄ─ĮøĀIē║┴”ĪŻ

┐éĄ─üĒ┐┤Ż¼│¼╩ąąąśIš²ĮøÜv╔Ņ┐╠Ą─ĮYśŗąįš{š¹ĪŻČ╠Ų┌üĒ┐┤Ż¼ĻPķ]Ą═ą¦ķTĄĻĪó┐žųŲ│╔▒Š╩Ū╔·┤µŪ░╠߯╗ųąķLŲ┌ätąĶ═©▀^śIæBäōą┬Īó╣®æ¬µ£ā×╗»║═öĄųŪ╗»▐Dą═Ż¼ųžĮ©ŠĆŽ┬¾w“×Īó╠ß╔²▀\ĀIą¦┬╩ĪŻ╬┤üĒ╔╠│¼Ą─ārųĄŻ¼▓╗į┘╚ĪøQė┌ęÄ─Ż┤¾ąĪŻ¼Č°į┌ė┌─▄ʱšµš²┘NĮ³Ž¹┘Mš▀Īóäōįņ▓Ņ«É╗»Ą─ą¦┬╩┼c¾w“×ārųĄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį