╩ąā¶┬╩ķLŲ┌Ą°ŲŲ1Ż¼╬¶╚š─ąčb┤¾└ąŲ▀Ųź└Ū▀Ćėą═Č┘YārųĄåß

į┌▀^╚źĄ─Äū─Ļ└’Ż¼ųąć°▒Š═┴─ąčbŲĘ┼Ųéā╦Ų║§ėą³c╝»¾w▓╗Ė▀┼dĪŻ

2019─ĻŻ¼║Ż×æų«╝ęČŁ╩┬ķLų▄Į©ŲĮį┌─ĻČ╚╣╔¢|Ģ■╔Ž░l(f©Ī)’j┴╦ĪŻėąąĪ╣╔¢|ī”║Ż×æų«╝ęĄ─┤µžøęÄ(gu©®)─Ż╝░Įø(j©®ng)ĀI─Ż╩Į╠ß│÷┴╦┘|ę╔Ż¼ų▄Į©ŲĮ«öł÷Ī░ė▓äéĪ▒┴╦╗ž╚źŻ¼Ī░▀@éĆå¢Ņ}ęčĮø(j©®ng)┬ĀĄ├Č·ČõČ╝Ų┴╦└OūėĪŁĪŁšlČ╝▓╗įS┘|ę╔║Ż×æĄ─┤µžøå¢Ņ}Ż¼╬ęéāĄ─Ų║ą¦╔§ų┴┐╔ęį│¼▀^zara║═ā×(y©Łu)ę┬ÄņĪŻĪ▒

ā╔─Ļ║¾Ż¼ę“×ķĪ░▓╗Ė▀┼dĪ▒Č°╦ó┴╦ę╗▓©┤µį┌ĖąĄ─Ż¼ōQ│╔┴╦ų▄Į©ŲĮĄ─ĖŻĮ©▒Š╝ęĪŻ2021─Ļ5į┬27╚šŻ¼Ų▀Ųź└Ū╣╔Ę▌Ż©002029.SZŻ®ČŁ╩┬ķLų▄╔┘ą█ėHūį▓┘ĄČŻ¼īæ┴╦ų┬Ī░ĻPą─Ų▀Ųź└ŪĄ─┼¾ėčĄ─ę╗ĘŌą┼Ī▒Ż¼ßśī”▒╗ųĖŽ▌╚ļśI(y©©)┐ā─Ó─ūĪó▀^įń┐ńĮńĄ╚ł¾Ą└ū„│÷┴╦╗žæ¬ĪŻų▄╔┘ą█į┌╣½ķ_ą┼ųąśO┴”ÅŖš{Ą─Ż¼Ų▀Ųź└Ūį┌ūŅĮ³╬Õ─ĻüĒĪ░ęčš╣¼F(xi©żn)ą┬Ą─░l(f©Ī)š╣æB(t©żi)ä▌Ī▒ĪŻ

Ė³┤¾ĘČć·ā╚Ą─▓╗Ė▀┼dŻ¼üĒūįė┌ųąć°─ąčbĄ─│╔ķLų«└¦ĪŻ

äé░l(f©Ī)┴╦2021─Ļžöł¾Ą─└¹└╔Ż¼╚½─Ļā¶└¹Ž┬ĮĄĮ³16%Ż╗č┼ĖĻĀ¢2021─ĻĄ┌╚²╝ŠČ╚ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ21.05%Ż╗Š═▀B╩ąš╝┬╩└Ž┤¾Ą─║Ż×æų«╝ęŻ¼ļm╚╗į┌ų▄Į©ŲĮĮ╗░¶ų▄┴óÕĘ║¾ķ_╩╝▐Dą═Ż¼╚į╚╗▒╗├Į¾wšJ×ķ╩Ūė÷╔Ž┴╦Ī░ųą─Ļ╬ŻÖCĪ▒ĪŻ

Ą½ų┴╔┘┐┤ŲüĒĮ±─Ļų▄╔┘ą█æ¬įō▓╗ė├īæ╣½ķ_ą┼┴╦ĪŻŲ▀Ųź└ŪūŅą┬Ą─žöł¾’@╩ŠŻ¼2021╚½─ĻīŹ¼F(xi©żn)ĀI╩š35.14ā|į¬Ż¼═¼▒╚į÷ķL5.52%Ż╗īŹ¼F(xi©żn)ā¶└¹ØÖ2.31ā|į¬Ż¼═¼▒╚į÷ķL16.13%ĪŻŽÓ▒╚ŲDļyĄ─2020─ĻŻ¼Ų▀Ųź└Ū┐é╦ŃÅ─2020─ĻĄ─ę▀Ūķ─Óšėųą▀~│÷┴╦ę╗ąĪ▓ĮĪŻ

Ų▀Ųź└Ū2021─Ļ─Ļł¾

Ą½▀@ę╗│╔┐ā▓ó▓╗─▄╦Ń╩Ū║ŽĖ±ĪŻ

┤╦Ū░Ż¼¢|ĘĮūC╚»ŅA£yŲ▀Ųź└Ūį┌2021─Ļ╚½─ĻĀI╩š═¼▒╚į÷ķL8.3%ų┴36.07ā|į¬Ż¼ā¶└¹ØÖ═¼▒╚į÷ķL25.6%ų┴2.77ā|į¬ĪŻŲ▀Ųź└ŪĮø(j©®ng)ĀI╬┤▀_ŅAŲ┌Ą─═¼ĢrŻ¼ŲõĀI╩š║═ā¶└¹ā╔ĒŚöĄ(sh©┤)ō■(j©┤)ę▓╬┤│¼ę▀ŪķŪ░2019─ĻĄ─36.23ā|į¬Īó3.47ā|į¬ĪŻ

’@╚╗Ż¼▀@ę╗ąĪ▓Į▓ó▓╗ūŃęįūīŲ▀Ųź└Ūųžą┬Ž±╬¶╚šę╗śėį┌ÅVķ¤Ą─┤¾Ąž╔Ž▒╝┼▄Ī¬Ī¬į┌▀^╚źĄ─╩«─Ļ└’Ż¼Ų▀Ųź└Ū╩Ūųąć°─ąčbŲĘ┼Ųųąę╗éĆ║▄ėąęŌ╦╝Ą─┤µį┌Ż¼į┌2012─Ļ▀_ĄĮ34.77ā|į¬Ą─ĀI╩šĘÕųĄ║¾Ż¼Ų▀Ųź└ŪĄ─ĀI╩š╦«ŲĮŠ═Ž±╔ŽūCųĖöĄ(sh©┤)į§├┤Č╝└@▓╗ķ_Ī░3000³cĪ▒ę╗śėŻ¼ę╗ų▒į┌įŁĄž╠ż▓ĮĪŻ

╩┬īŹ╔ŽŻ¼Å─2017─Ļķ_╩╝Ż¼į┌Č■╝ē╩ął÷╔ŽŻ¼Ų▀Ųź└Ū├┐╣╔ā¶┘Y«a(ch©Żn)į┌7į¬ęį╔ŽŻ¼Ė∙ō■(j©┤)2021─ĻĄ─žöł¾Ż¼Ų▀Ųź└Ū├┐╣╔ā¶┘Y«a(ch©Żn)╩Ū7.95į¬Ż¼Ą½╚ńĮ±╣╔ārķLŲ┌į┌5į¬ū¾ėę┼Ū╗▓Ż¼ę▓Š═╩Ū╩ąā¶┬╩ķLŲ┌ų╗ėą0.7Ī¬Ī¬═Č┘Yš▀éā┐┤╔Ž╚ź╦Ų║§öÓČ©Ż¼Ų▀Ųź└Ū▓ó▓╗ųĄĄ├═Č┘YŻ┐

įŁĄž╠ż▓Į╩«─Ļ║¾Ż¼Ų▀Ųź└Ū▀~│÷┴╦ę╗ąĪ▓Į

į┌ųąć°ėą│╔░┘╔ŽŪ¦Ą──ąčbŲĘ┼ŲŻ¼Ą½ų╗ėąę╗╝ęųąć°─ąčb▓®╬’^ĪŻ

▀@ū∙╬╗ė┌ĖŻĮ©ĢxĮŁ╩ąĮŠ«µé(zh©©n)Ą─Ų▀Ųź└Ūųąć°─ąčb▓®╬’^ėąę╗éĆ║▄ėąäō(chu©żng)ęŌĄ─Ė±ŠųĪ¬Ī¬äō(chu©żng)śI(y©©)ų«│§Ą─Ą┌ę╗ķg┼fÅSĘ┐Ż¼ėąų°ūŅą┬╣ż╦ćįOéõĄ─╔·«a(ch©Żn)▄ćķgŻ¼ā╔š▀═©▀^Ų▀Ųź└ŪČŁ╩┬ķLų▄╔┘ą█╔Ž╩└╝o90─Ļ┤·Ą─╝ęŻ¼ėąÖCĄž┤«┬ō(li©ón)į┌ę╗ŲŻ¼│╩¼F(xi©żn)│÷īė┤╬žSĖ╗Ą─Ģr╣ŌĖąĪŻ

▓®╬’^└’▓╝š╣Š½╝ÜŻ¼├}ĮjŪÕ╬·Ąž╩ß└Ē┴╦ųąć°─ąčbĄ─░l(f©Ī)š╣╩ĘĪŻĮĶų°Į©▓®╬’^Ż¼Ų▀Ųź└Ū×ķūį╝║ų\Ū¾┴╦Üv╩ĘĄ─Č©╬╗Ż¼▀MČ°śŗĮ©│÷ūį╝║ū„×ķųąć°─ąčbŅ^▓┐ŲĘ┼ŲĄ─║ŽĘ©ąįŻ¼ūīūį╝║│╔×ķųąć°─ąčbĄ─ę╗éĆś╦▒Šąį┤µį┌ĪŻ

Å─ųąć°─ąčbĄ─░l(f©Ī)š╣Üv╩ĘüĒ┐┤Ż¼Ų▀Ųź└Ū«öų«¤o└óĪŻäō(chu©żng)┴óė┌1990─ĻĄ─Ų▀Ųź└ŪŻ¼╩Ūųąć°─ąčbķ_äō(chu©żng)ąįŲĘ┼ŲĪŻ

1991─ĻŻ¼Ų▀Ųź└Ū═Ų│÷ę╗┐ŅĢ■ļSų°╣ŌŠĆ║═ė^▓ņĮŪČ╚░l(f©Ī)╔·ūā╗»Ą─Ī░ūā╔½ŖA┐╦Ī▒Ż¼æ{ĮĶ▀@┐Ņäō(chu©żng)ą┬«a(ch©Żn)ŲĘŻ¼Ų▀Ųź└Ūį┌╚½ć°ę╗┼┌Č°╝tŻ¼š²╩ĮŪ╦äė┴╦ųąć°─ąčb╩ął÷ĪŻ

ų«║¾Ż¼Ų▀Ųź└Ū═Ų│÷Ą─ļp├µŖA┐╦ĪóĮø(j©®ng)ĄõĖ±ūėŖA┐╦Ą╚ę²ŅIųąć°╩ął÷Ż¼╩ąš╝┬╩ę╗ų▒┼┼į┌╩ū╬╗ĪŻ2004─ĻŻ¼Ų▀Ųź└ŪĄŪĻæ╔ŅĮ╗╦∙Ż¼│╔×ķć°ā╚╩ū╝ę╔Ž╩ąĄ──ąčbŲ¾śI(y©©)Ż¼ų„ĀIśI(y©©)äšę▓öU┤¾ĄĮ┴╦ęr╔└Īó╬„Ę■ĪóŪč┐╦╔└Īóßś┐Ś╔└Ą╚─ąčbĪŻ

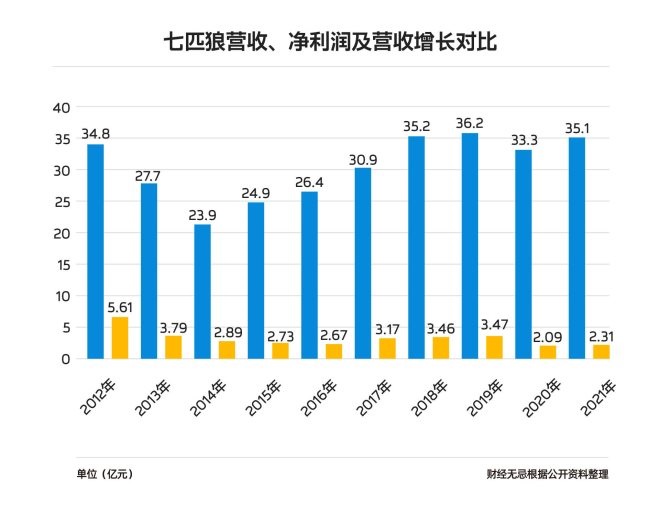

2012─Ļ╩ŪŲ▀Ųź└ŪĄ─Ė▀╣ŌĢr┐╠Ż¼īŹ¼F(xi©żn)ĀI╩š34.8ā|į¬Ż¼ā¶└¹ØÖ5.6ā|į¬Ż¼╩ąųĄĖ▀▀_254.51ā|į¬Ż¼ųąć°─ąčbĄ┌ę╗ŲĘ┼ŲŠ═┤╦šQ╔·ĪŻ

Ą½╩«─Ļ▀^╚źŻ¼Ų▀Ųź└ŪęčĮø(j©®ng)ėą┴╦Ń²╚╗▒Ŗ╚╦Ą─ęŌ╬ČĪŻŽÓ▒╚║Ż×æų«╝ęĪóč┼ĖĻĀ¢▀@ą®░┘ā|╝ēäeĄ─ĀI╩šŻ¼Ų▀Ųź└ŪĄ─ĀI╩šę╗ų▒į┌30ā|į¬╔ŽŽ┬Ī░įŁĄž╠ż▓ĮĪ▒ĪŻ

Å─2012─ĻĄ─ĀI╩šĘÕųĄķ_╩╝Ż¼Ų▀Ųź└Ūį÷ķLä▌Ņ^║÷╚╗▒╗┤“öÓŻ¼▀B└m(x©┤)3─ĻĀI╩šžōį÷ķLŻ¼ų▒ĄĮ2015─Ļ▓┼ų╣ūĪŅjä▌ųž╗žį÷ķLģ^(q©▒)ķgĪŻÅ─Ų▀Ųź└Ū╩«─ĻüĒĄ─ÜŌ┼▌łD┐┤Ż¼ūŅ║├Ą──ĻĘ▌╩Ū2012─ĻŻ¼«öĢrĄ─ĀI╩šŠ═ėą34.8ā|į¬Ż¼Š┼─Ļ▀^╚ź┴╦Ż¼2021─Ļę▓▓┼35.1ā|į¬ĪŻ▓╗āHĀI╩šį÷ķLų╗ėąÄūŪ¦╚fį¬Ż¼Č°Ūęā¶└¹ØÖ▀Ć▓╗ūŃ2012─ĻĄ─ę╗░ļŻ¼╚ń╣¹▓╗╩Ūėą2020─Ļį┌Ū░├µē|ĄūŻ¼2021─Ļų▒Įė╩Ū╩«─Ļųąā¶└¹ØÖūŅ▓ŅĄ──ĻĘ▌ĪŻ

╗žŅÖŲ▀Ųź└ŪĄ─Üv╩ĘĀI╩šŪķørŻ¼╣½╦ŠŽ╚╩Ūį┌2012─Ļ▀_ĄĮ34.77ā|į¬Ą─ĀI╩šĘÕųĄŻ¼ļS║¾Ųõį÷ķLä▌Ņ^▒╗═╗╚╗┤“öÓŻ¼▀B└m(x©┤)3─Ļ│÷¼F(xi©żn)ĀI╩šžōį÷ķLŻ¼ūŅĄ═Ą─ę╗─Ļų╗ėą23.9ā|į¬Ą─ĀI╩šŻ¼ų▒ų┴2015─Ļ▓┼ų╣ūĪŽ┬╗¼Ņjä▌Ż¼ųž╗žį÷ķLģ^(q©▒)ķgĪŻ

Ą½ųž╗žį÷ķLģ^(q©▒)ķgĄ─Ų▀Ųź└ŪŻ¼ĀI╩šį÷╦┘ģs▒Ē¼F(xi©żn)╩«ĘųĘ”┴”Ż¼ų▒ĄĮ2019─ĻŻ¼Ų▀Ųź└ŪĀI╩šĮKė┌═╗ŲŲ┴╦į┌2012─Ļäō(chu©żng)Ž┬Ą─ĘÕųĄŻ¼▀_ĄĮ┴╦36.2ā|į¬ĪŻ

Č°š²«ö╩ął÷šJ×ķŲ▀Ųź└Ūīóųž╗ž░l(f©Ī)š╣š²▄ēĢrŻ¼═╗╚ńŲõüĒĄ─ę▀Ūķø_ō¶ūī╣½╦ŠĀI╩šį┘Č╚│÷¼F(xi©żn)žōį÷ķLĪŻ2021─ĻīŹ¼F(xi©żn)Ą─35.14ā|į¬ĀI╩šŻ¼╚į╬┤═Ļ╚½╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮĪŻ

Ų▀Ųź└ŪĄ─ė»└¹─▄┴”ę▓į┌│ų└m(x©┤)Ž┬╗¼ĪŻ

ūį2012─Ļäō(chu©żng)Ž┬Üw─Ėā¶└¹ØÖ5.66ā|į¬Ą─ą┬Ė▀║¾Ż¼Ų▀Ųź└ŪĄ─└¹ØÖę╗ų▒│╩│ų└m(x©┤)Ž┬╗¼æB(t©żi)ä▌Ż¼Ųõ└¹ØÖ╦«ŲĮ╩╝ĮKć·└@3ā|į¬╔ŽŽ┬▓©äėĪŻ╚ń╣¹▓╗╩Ūėą2020─Ļį┌Ū░├µē|ĄūŻ¼Ų▀Ųź└Ū2021─Ļų▒Įė╩Ū╩«─Ļųąā¶└¹ØÖūŅ▓ŅĄ──ĻĘ▌ĪŻ

īŹļH╔ŽŻ¼Ų▀Ųź└ŪĄ─õN╩█├½└¹┬╩▓ó▓╗╦ŃĄ═Ż¼▀^╚źÄū─ĻĄ─├½└¹┬╩╗∙▒ŠĘĆ(w©¦n)Č©į┌45%ū¾ėęŻ¼ęčĮø(j©®ng)║═─═┐╦Ą─├½└¹┬╩╦«ŲĮ▓Ņ▓╗ČÓŻ¼Ą½ā¶└¹┬╩ģsÅ─2012─ĻĄ─16.27%Ž┬ĮĄų┴╚ź─Ļ7.77%Ą─╦«ŲĮĪŻ

├½└¹┼cā¶└¹▒│ļxĄ─įŁę“Ż¼╩ūŽ╚╩ŪŲ┌ķg┘Mė├Ą─Ė▀Ų¾Ż¼Ūų╬g┴╦Ų▀Ųź└ŪĄ─└¹ØÖ┐šķgĪŻ

žöł¾’@╩ŠŻ¼╣½╦Š2021─ĻČ╚Ą─Ų┌ķg┘Mė├┬╩▀_27.88%Ż¼Įø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Įā¶┴„┴┐āH×ķ5.45ā|į¬Ż¼ŽÓ▒╚╔Žę╗─ĻČ╚£p╔┘ėŌ3600╚fį¬ĪŻŲõŲ┌ā╚õN╩█┘Mė├×ķ7.55ā|į¬Ż¼═¼▒╚į÷╝ė2.06%Ż¼╣▄└Ē┘Mė├×ķ2.55ā|į¬Ż¼═¼▒╚į÷╝ė6.1%ĪŻ

▓╗āH╩Ū2021─ĻŻ¼ūŅĮ³Äū─ĻŲ▀Ųź└ŪõN╩█┘Mė├š╝ĀI╩š▒╚Č╝▒╚▌^Ė▀Ż¼▀B└m(x©┤)╚²─ĻČ╝│¼▀^┴╦20%Ż¼2021─ĻąĪĘ∙Ž┬ĮĄ║¾ę▓ėą21.5%ĪŻ

Ą½ūŅ┤¾Ą─å¢Ņ}į┌ė┌Äņ┤µĪŻÄņ┤µų▄▐D╠ņöĄ(sh©┤)╩ŪĘ■čbąąśI(y©©)Ą─ųžę¬ųĖś╦Ż¼Ė▀Äņ┤µĢ■į÷╝ėŲ¾śI(y©©)Ą─╚╦┴”Īó▀\▌ö│╔▒ŠŻ¼▀MČ°ė░ĒæŲ¾śI(y©©)▀\ąą║═ė»└¹─▄┴”ĪŻ

Äņ┤µę╗ų▒╩Ūųąć°─ąčbĄ─═©▓ĪĪŻ

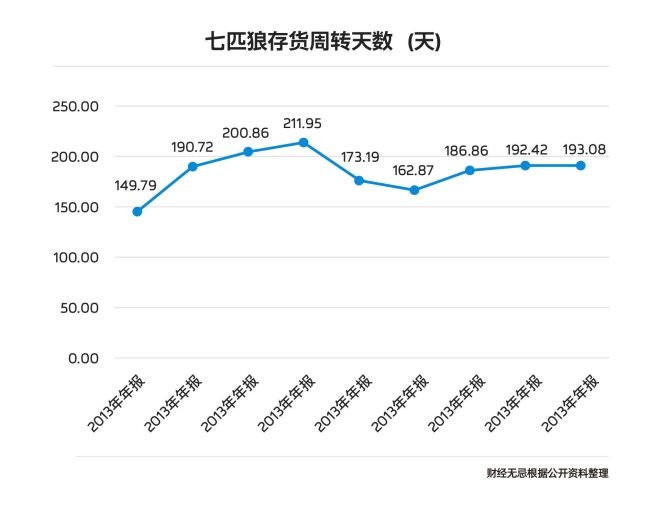

╚ź─ĻŻ¼ėą├Į¾wš¹└Ē▀^ųąć°Š┼╝ę─ąčbŲ¾śI(y©©)Ą─śI(y©©)äšöĄ(sh©┤)ō■(j©┤)ĪŻŲõųąāHėą╝tČ╣Ą─Äņ┤µų▄▐D╠ņöĄ(sh©┤)×ķ36╠ņŻ¼▓┐Ęų─ąčbŲ¾śI(y©©)Ą─Äņ┤µų▄▐D╠ņöĄ(sh©┤)Ė▀▀_200╠ņęį╔ŽŻ¼ŽÓ▒╚ć°═Ō┐ņĢr╔ąŲĘ┼ŲZARA─Ė╣½╦Šų╗ėą80ČÓ╠ņĪŻ

▀@ę▓╩ŪŲ▀Ųź└ŪĄ─└Žå¢Ņ}ĪŻŲõ┤µžøų▄▐D╠ņöĄ(sh©┤)į┌2012─Ļų╗ėą114╠ņŻ¼ĄĮ2016─Ļ▀_ĄĮ┴╦211╠ņĪŻČ°═¼śėū÷─ąčbĄ─ųąć°└¹└╔Ą─┤µžøų▄Ų┌ätų╗ėą66-160╠ņĪŻī”┤╦Ż¼Ų▀Ųź└ŪĮŌßī×ķĮø(j©®ng)ĀI─Ż╩ĮĄ─▓╗═¼Ż¼ī¦ų┬ŲõĄ─Äņ┤µų▄Ų┌▒╚═¼ąąŽÓī”▌^Ė▀ĪŻ

2021─ĻŻ¼Ų▀Ųź└Ūīó┤µžøų▄▐D╠ņöĄ(sh©┤)ĮĄĄ═ĄĮ┴╦193╠ņŻ¼▀@Ą─┤_╩Ūę╗éĆ▀M▓ĮŻ¼Ą½▓╗Ą├▓╗šfų▄▐Dę└┼f▌^┬²ĪŻ┤╦═ŌŻ¼Ų▀Ųź└ŪĄ─ķLÄņ²g«a(ch©Żn)ŲĘę▓ėą╦∙į÷╝ėŻ¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ųõ1-3─ĻÄņ²g┤µžø×ķ1129.35╚f╝■Ż¼═¼▒╚į÷21.47%Ż¼3─Ļęį╔ŽÄņ²g«a(ch©Żn)ŲĘ▀_765.74╚f╝■Ż¼═¼▒╚į÷21.14%Ż¼▀@ą®ķLÄņ²g«a(ch©Żn)ŲĘęčī”┘YĮą╬│╔ę╗Č©š╝ē║ĪŻ

ę▓Š═╩ŪšfŻ¼Ų▀Ųź└Ū2021─ĻĄ─ĀI╩š└¹ØÖļpį÷║¼Į┴┐ŲõīŹ╩Ū▓╗ūŃĄ─Ż¼▀@éĆį°Įø(j©®ng)Ą─ųąć°─ąčbĄ┌ę╗ŲĘ┼Ų╚į╚╗ø]─▄šµš²Å─į÷ķL└¦Š│ųąū▀│÷ĪŻ

ŽļūźūĪ─Ļ▌p╚╦Ą─└Ž─ąčb

├└łF═§┼dį°Įø(j©®ng)į┌’łĘ±ųą╠ߥĮę╗ät╩ął÷Ž¹┘MārųĄĮYšōŻ║╔┘┼«>ā║═»>╔┘ŗD>└Ž╚╦>╣Ę>─ą╚╦ĪŻķLŠ├ęįüĒŻ¼─ąąį▓╗É█╗©ÕX╦Ų║§╩Ū╩ął÷╣▓ūRĪŻ

Ą½ęį┤╦üĒĮŌßīŲ▀Ųź└ŪĄ─Äņ┤µ▀^ė┌║åå╬┴╦ĪŻ

═©│ŻšJ×ķŻ¼Äņ┤µ▒│║¾Ą─ų„ę¬═Ųäėę“╦ž╩Ūā×(y©Łu)╗»ķTĄĻĮM║ŽŻ¼ÅŖš{įŁäō(chu©żng)įOėŗ║═«a(ch©Żn)ŲĘ─Ļ▌p╗»ĪŻ▀@ę▓╩Ūųąć°─ąčbĮ³─ĻüĒĄ─▐Dą═┌ģä▌ĪŻ

Ž╚üĒ┐┤ķTĄĻĪŻ2021─ĻŻ¼Ų▀Ųź└Ūī”ŠĆŽ┬ķTĄĻū÷┴╦▓╗ąĪĘ∙Č╚Ą─ā×(y©Łu)╗»š{š¹ĪŻŲ▀Ųź└ŪĄ─ų▒ĀIĄĻėą897╝ęŻ¼ŽÓ▒╚╔Žę╗─ĻČ╚ā¶£p12╝ęŻ¼Ų┌ā╚ķ]ĄĻ116╝ęŻ¼ōĒėą╝ė├╦ĄĻ979╝ęŻ¼▌^╔Žę╗─ĻČ╚ā¶£p24╝ęŻ¼Ų┌ā╚ķ]ĄĻ108╝ęĪŻĻPķ]ķTĄĻ224╝ęŻ¼Ų▀Ųź└ŪĘQ╩Ūė╔ė┌ĄĻõüūŌŲ┌ī├ØMęį╝░Įø(j©®ng)ĀI▓╗▀_ŅAŲ┌╦∙ų┬ĪŻ

Įžų┴2021─Ļ─ĻĄūŻ¼Ų▀Ųź└ŪķTĄĻöĄ(sh©┤)┴┐āH╩Ż1876╝ęŻ¼┼c2012─Ļ4007╝ęķTĄĻöĄ(sh©┤)┴┐ŽÓ▒╚Ż¼Äū║§┐s£p┴╦ę╗░ļĪŻ

▒žĒÜ┐═ė^ĄžšfŻ¼ķTĄĻöĄ(sh©┤)┴┐▓ó▓╗┤·▒Ēę╗ŪąĪŻūį2013─ĻęįüĒŻ¼░³└©Ų▀Ųź└Ūį┌ā╚Ą─ķ}┼╔─ąčbéāČ╝ų▓Į▀M╚ļĻPĄĻ║═š{š¹ų▄Ų┌Ż¼Ė„╣½╦ŠĄ─Ū■Ą└æ(zh©żn)┬įęčĮø(j©®ng)Å─Ī░öUÅłĪ▒▐DŽ“Ī░╔²╝ēĪ▒ĪŻ

Ų▀Ųź└Ūę▓į┌╔²╝ēķTĄĻŻ¼Ųõį┌─Ļł¾ųą▒Ē╩ŠŻ¼Ī░ļŖūė╔╠äš┤¾┤¾čė╔ņ┴╦õN╩█Ą─ė|ĮŪŻ¼ī”ŠĆŽ┬ĄĻõüĦüĒ┴╦╚½ą┬Ą─ę¬Ū¾ĪŻĮKČ╦ķTĄĻĄ─öĄ(sh©┤)┴┐öUÅł▓╗į┘╩ŪĄ┌ę╗ę¬äšŻ¼ĮKČ╦Ą─Ę■äš┘|┴┐Īó┐═涾w“×│╔┴╦║╦ą─ĖéĀÄ┴”ĪŻĪ▒Ų▀Ųź└ŪĘeśO▓╝ŠųöĄ(sh©┤)ūų╗»ķTĄĻŻ¼═Ų│÷Š½ŲĘŠŃśĘ▓┐ą╬Ž¾ĄĻŻ¼▀Ć═©▀^ĄĻ▓źĄ╚ą╬╩Į╝ėÅŖĄĻõü║═┐═æ¶Ą─ĻP┬ō(li©ón)║═╗źäėŻ¼īŹ¼F(xi©żn)ŠĆŽ┬┼cŠĆ╔ŽŪ■Ą└Ą─╚┌║ŽĪŻ

ļm╚╗ĮKČ╦ķTĄĻ▒╗┤¾┴┐š{š¹Ż¼Ą½2021─ĻŻ¼Ų▀Ųź└ŪŠĆŽ┬Ū■Ą└Ą─õN╩█Ņ~═¼▒╚į÷10.77%Ż¼Ę┤Ą╣╩ŪŠĆ╔ŽõN╩█Ņ~│÷¼F(xi©żn)ąĪĘ∙┐s┴┐ĪŻ

Ą½ķTĄĻų╗╩Ūę╗éĆ╩█┘uĄ─ł÷╦∙Ż¼ĮŌøQ▓╗┴╦«a(ch©Żn)ŲĘĄ─įOėŗå¢Ņ}ĪŻ

▀@ą®─ĻŻ¼ŽÓ▒╚┼«čbĄ─░┘╗©²RĘ┼Ż¼ųąć°─ąčbŲĘ┼ŲĄ─įOėŗę╗ų▒╦Ų║§╩ŪéĆī└▐╬Ą─┤µį┌ĪŻ▒Š═┴─ąčb«a(ch©Żn)śI(y©©)▓╗öÓš│┘NÅ═ųŲÜW├└’LĪó╚šĒn’LĪóėóéÉ’LŻ¼═Ż┴¶į┌Ę■čb╔·«a(ch©Żn)Ą─│§╝ēļAČ╬Ż¼╬┤─▄ą╬│╔ę╗éĆĢr╔ą«a(ch©Żn)śI(y©©)ĪŻ

Ų▀Ųź└ŪĄ─ļp├µŖA┐╦Ż¼į°Įø(j©®ng)╩Ūųą─Ļ─ą╚╦ę┬╣±└’Ą─Ģr╔ąå╬ŲĘĪŻ2014─ĻŻ¼Ų▀Ųź└Ūč¹šłÅł║ŁėĶ┤·čį▓ó╠ß│÷ŲĘ┼Ųą¹čįĪ░─ą╚╦▓╗ų╣ę╗├µĪ▒Ż¼═©▀^╣½ķ_│ąšJ─ą╚╦Ą─ČÓ├µąįŻ¼▒╗šJ×ķ╩Ūäō(chu©żng)įņ┴╦ę╗ĘNė^▓ņ─ąąįĄ─ĘĮĘ©šōĪŻ

Ą½▀@ę╗ĘĮĘ©šōŽ¹┘Mš▀įĮüĒįĮ▓╗┘I┘~┴╦ĪŻ▒M╣▄Ų▀Ųź└Ū│ų└m(x©┤)▓╗öÓĄ─č¹šłīO╝t└ūĪóÅłšĪó║·▄ŖĪó└Ņ│┐Ą╚├„ąŪ┤·čįŻ¼ūŅĮ³Ą─ę╗┤╬ät╩Ū’w╚╦╠K▒■╠ĒŻ¼Ą½Ų▀Ųź└ŪĄ─ÅŖ╗»ŲĘ┼Ųą╬Ž¾Ż¼╦Ų║§▓ó▓╗─▄į┘Ž±ęįŪ░ę╗śė▓Č½@Ī░─ą╚╦ą─Ī▒┴╦ĪŻ

ĀIõN▓╗╣▄ė├┴╦Ż¼čą░l(f©Ī)ę▓ø]ėąĖ·╔ŽĪŻ╩┬īŹ╔ŽŻ¼ųąć°─ąčbŲĘ┼Ųš¹¾wĄ─čą░l(f©Ī)┘Mė├═Č╚ļČ╝▓╗╦ŃĖ▀ĪŻč┼ĖĻĀ¢2020─ĻĄ─čą░l(f©Ī)┘Mė├āH×ķ0.67ā|į¬Ż¼║Ż×æų«╝ęĄ─čą░l(f©Ī)┘Mė├Å─2017─ĻĄ─0.25ā|į¬╔Ž╔²ų┴2020─ĻĄ─0.83ā|į¬Ż¼Ų▀Ųź└ŪĮ³Äū─ĻĄ──ĻČ╚čą░l(f©Ī)┘Mė├Č╝ŠS│ųį┌0.5ā|į¬ū¾ėęŻ¼2021─Ļį÷╝ėĄĮ┴╦0.77ā|į¬Ż¼čą░l(f©Ī)═Č╚ļš╝╩š╚ļ▒╚ųžāH×ķ2.1Żźū¾ėęĪŻ

Ų▀Ųź└Ū2021─Ļ─Ļł¾

┼cįSČÓć°«a(ch©Żn)─ąčbŲĘ┼ŲŠ│ė÷ŽÓ╦ŲŻ¼Ų▀Ųź└ŪĄ─Ę■čbįOėŗ╩╝ĮKĖ·▓╗╔ŽŲĘ┼Ų╔²╝ēĄ─▓ĮĘźĪŻŖA┐╦ū„×ķŲõų„┤“«a(ch©Żn)ŲĘŻ¼Ųõį÷┴┐┐šķg╩«ĘųėąŽ▐Ż¼ŲĘ┼ŲČ©╬╗╝╚Ūą╚ļ▓╗┴╦Ė▀Č╦┘ÉĄ└Ż¼Ė³▓╗─▄┌AĄ├Ī░Z╩└┤·Ī▒Ą─ŪÓ▓AĪŻ

Ų▀Ųź└Ū▓╗╩Ūø]ėąćLįćūźūĪ─Ļ▌p╚╦ĪŻ

Ų▀Ųź└Ūķ_╩╝╝ėÅŖų▒▓źĪóąĪ│╠ą“Ą╚═ŲÅVĘĮ╩ĮĪŻĀIõNäėū„╔ŽŻ¼Ų▀Ųź└Ū┴┴ŽÓ╔Ž║ŻĢrčbų▄Ż¼═Ų│÷įOėŗĤ┬ō(li©ón)├¹┐ŅŻ¼┤“įņć°│▒’LŻ╗┼c▐▒ŗIĄ╚Ņ^▓┐ų„▓ź║Žū„Ż╗į┌╬ó▓®ĪóąĪ╝tĢ°╔Ž▀MąąĪ░ĘN▓▌Ī▒ĀIõNŻ╗║═½CŲĖĪóųąć°Ó]š■ĪóI┴╦├┤Ą╚ĖŃĪ░┐ńĮń┬ō(li©ón)├¹Ī▒Ą╚ĪŻ

Ų▀Ųź└Ūę▓į°įćłD═Ų│÷─Ļ▌p╗»Ą─▌p╔▌’LŲĘ┼ŲĪŻ2017─ĻŻ¼Ų▀Ųź└Ū│Ō┘Y2.4ā|į¬╩š┘Å┴╦ų°├¹Ģr╔ąįOėŗĤĪ░└ŽĘĀöĪ▒═¼├¹Ą─Ę©ć°▌p╔▌ŲĘ┼ŲKarl Lagerfeldį┌ųąć°ģ^(q©▒)▀\ĀIīŹ¾wĄ─┐žųŲÖÓ;ʧ╗»═Ų│÷┴╦ęŌ┤¾└¹│▒┼Ų"Wolf Totem"h║═├µŽ“─Ļ▌p╚╦Ą─ŲĘ┼ŲĪ░16NĪ▒ĪŻ

Ą½ī”ė┌Ų▀Ųź└Ū▀@éĆŲĘ┼ŲüĒšfŻ¼ūźūĪ─Ļ▌p╚╦╗“įS╩Ūę╗éĆŽ╚╠ņ▓╗ūŃĄ─├³Ņ}ĪŻę“×ķūį╩╝ų┴Į±Ż¼╦³Ą─Ž¹┘Mš▀Č©╬╗Č╝▓╗╩Ū─Ļ▌p╚╦ĪŻŲ▀Ųź└Ūī┘ė┌╔ńĮ╗Ę■čbŻ¼║╦ą─Ž¹┘Mš▀╩Ūųą─Ļ─ąąįŻ¼╝┤╩╣╔į╔į─Ļ▌pę╗³cĄ─ę▓╩Ū30ČÓÜqĪŻ

Ų▀Ųź└Ū▒žĒÜę¬ū÷Ą─╩┬ŪķŻ¼╩Ūīó80║¾ę²╚ļ║╦ą─ŅÖ┐═╚║Ż¼╠µ┤·Ą¶60║¾Ą─┴„╩¦Ż¼īóüĒ▀Ćę¬ę²╚ļ90║¾üĒ╠µ┤·70║¾Ą─═╦ą▌┴„╩¦Ż¼Ę±ät▒ž╚╗ŪÓ³S▓╗ĮėĪŻ

Ą½į┌80║¾║═90║¾Ą─č█ųąŻ¼Ų▀Ųź└Ū╩ŪķL▌ģ┤®Ą─Ż¼▀@Š═ąĶę¬Ų▀Ųź└Ū▀MąąĪ░ŲĘ┼ŲĢr╔ą╗»Ī▒Ż¼ę²╚ļ80║¾Ą─═¼ĢrŻ¼▒Ż┴¶70║¾Ż¼┤_▒ŻŲĘ┼Ųūā╔ĒĄ─ėąą“═Ų▀MĪŻ

└ŅīÄĪó░▓╠żéā╩ŪéĆ║▄║├Ą─└²ūėŻ¼īóŲĘ┼ŲČ©╬╗×ķĪ░Ģr╔ąĪó┐ßĪó╚½Ū“ęĢę░Ī▒Ż¼╠ß╣®Ė³╝ėéĆąį╗»ĪóĢr╔ą╗»Ą─«a(ch©Żn)ŲĘŻ¼ėųĮĶų·ć°│▒Ųä▌Ż¼═Ļ│╔┴╦Ž¹┘Mš▀ŲĘ┼Ųą─ųŪĄ─▐DūāĪŻ

’@╚╗Ż¼Ų▀Ųź└Ū▀Ć╚╬ųžĄ└▀hĪŻ

Ų▀Ųź└Ū└^└m(x©┤)čašn

Š½ų┬ū„╝ę╣∙Š┤├„į┌ĪČ─ŃĄ─ę╗╔·╚ń┤╦┬■ķLĪĘ─Ū▒ŠĢ°Ą─314ĒōŻ¼╚ń┤╦├Ķ╩÷╦¹į°Įø(j©®ng)ī”Ģr╔ąĄ─└ĒĮŌŻ¼Ī░╬ę─Ņ│§Č■┴╦ĪŻ╬ęėą┴╦Ą┌ę╗ļpLININGĄ─▀\äėą¼ĪŻ╬ęķ_╩╝ėXĄ├ū¶Ąż┼½║═░Ó─ß┬Ę╩Ū├¹┼ŲĄ─ę┬Ę■ĪŻ─ŪéĆĢr║“▀Ćø]ėą├└╠ž╦╣░Ņ═■Ż¼ę▓ø]ėą╔Ł±RĪŻį°Įø(j©®ng)ė├┤µ┴╦║▄Š├Ą─┴Ń╗©ÕXŻ¼┘I┴╦ę╗╝■ū¶Ąż┼½98ēKĄ─▒│ą─ĪŻĪ▒

2008─ĻŻ¼ąĪ╦─ęčĮø(j©®ng)üĒĄĮ┴╦╔Ž║ŻŻ¼╦¹▀Ćī”ū¶Ąż┼½║═░Ó─ß┬Ęæ┘æ┘▓╗═³ĪŻ

į┌ĪČąĪĢr┤·1.0š█╝łĢr┤·ĪĘųąŻ¼╦¹╚ń┤╦āAūóŪķĖąŻ¼Ī░─ŽŠ®┬Ęū¶Ąż┼½║═░Ó─ß┬ĘĄ─Ųņ┼ץĻŻ¼Č╝ķWäėų°Š▐┤¾Ą─ļŖūėŲ┴─╗ĪŻØM┤¾ĮųĄ─ĮŃyśŪ└’Ż¼³SĮµ£ūėę╗Ė∙▒╚ę╗Ė∙┤ųĪŻ¤oöĄ(sh©┤)Ą─ąą╚╦┼eŲŽÓÖCŻ¼ķW╣Ō¤¶▀ŪÓĻ▀ŪÓĻķW│╔ę╗Ų¼ĪŻĪ▒

Ą½╦¹▓╗ų¬Ą└Ą─╩ŪŻ¼Äū─Ļ║¾ųąć°Ę■čbŲĘ┼ŲĄ─Ģr┤·ę▓╚ń╝łę╗śė┤Ó╚§┴╦ĪŻ

2012─ĻŻ¼ÄpĘÕŲ┌Ą─░Ó─ß┬Ęā╚ĄžķTĄĻę╗Č╚▀_ĄĮ4044╝ęŻ¼Ą½ĮėŽ┬üĒ6─Ļ╣▓ĻPĄĻ3000╝ęŻ¼ę“▀B└m(x©┤)╠Øōp║═▐Dą═¤o═¹Ż¼2016─Ļ▒╗─Ė╣½╦Šęį2.5ā|į¬│÷╩█ĪŻ

ū¶Ąż┼½Ą─śI(y©©)┐āį┌2013─Ļ▀_ĄĮÄpĘÕŻ¼ĀI╩š58.48ā|Ė█į¬Ż¼ūį║¾Š═ę╗┬ĘŽ┬Ą°Ż¼2014─ĻõN╩█Ņ~Ž┬ĮĄ5%Ż¼2015─ĻõN╩█Ņ~═¼▒╚£p╔┘3%ĪŻĄĮ2021─ĻŻ¼┐é╦Ń┼ż╠Ø×ķė»ĪŻ

2012─Ļų«║¾Ż¼ųąć°─ąčb╝»¾w▀M╚ļ┴╦ę╗éĆŲDļyĢrŲ┌ĪŻ╩▄ZaraĪóH&MĄ╚ć°ļH┐ņŽ¹Ę■čbŲĘ┼ŲĄ─ø_ō¶Ż¼ųąć°Ž¹┘Mš▀Ą─Ģr╔ą▀xō±ĘŁ▒Čį÷ķLŻ¼į┘╝ė╔ŽŠW(w©Żng)╔Ž┘Å╬’Ą─┼dŲŻ¼▒Š═┴─ąčb┬ĘįĮū▀įĮ┬²ĪŻ

Š┐ŲõĖ∙▒ŠŻ¼╩Ūųąć°─ąčbø]ėąĮ©┴óŲūį╝║Ą─Ģr╔ą¾wŽĄĪŻĢr╔ą¾wŽĄ╩Ūę╗éĆ╝»Ę■čbĄ─╔·«a(ch©Żn)ĪóõN╩█Īó═ŲÅVĄ╚ė┌ę╗¾wĄ─Å═ļsŽĄĮy(t©»ng)ĪŻ╦³ę▓▓╗āHęŌ╬Čų°╔╠śI(y©©)Ż¼Ė³╩Ūę╗ĘN╬─╗»Ą─ØōęŲ─¼╗»ĪŻĢr╔ąų╗ėą║═╦³╦∙╠ÄĄ─Ģr┤·║═╔ńĢ■░l(f©Ī)╔·Ę┤æ¬Ż¼─Ū▓┼ĮąĢr╔ąŻ¼Ę±ätų╗╩Ūø]ėąņ`╗ĻĄ─│▒┴„ĪŻ

╚š▒Š╩Ūę╗éĆ║▄║├Ą─└²ūėĪŻ1960─ĻęįŪ░Ż¼╚š▒Šę▓╩Ūę╗éĆĢr╔ą╗──«ĪŻĄ½╚ńĮ±Ż¼╔Į▒Šę½╦ŠĪó┤©Š├▒Ż┴ß║═╚²š¼ę╗╔·ĪŁĪŁ╚š▒ŠĄ─Ģr╔ąīÅ├└Ż¼ęčĮø(j©®ng)ė░Ēæų°╚½Ū“Ą─Ģr╔ą│▒┴„ĪŻ

╗žŅÖ¼F(xi©żn)┤·╚š▒Š─ąčb╩ĘŻ¼Ģ■░l(f©Ī)¼F(xi©żn)├┐ę╗▓©Ę■čb└╦│▒Ė’├³Ż¼░³└©┼ŻūąčØĖ’├³Īóč¾╗∙’LĪó╣┼ų°│▒Ą╚Ą╚Ż¼Č╝░ķļSų°Į╠┐ŲĢ°░ŃĄ─Ģr╔ąĮ╠ė²ĪŻ

Č°╚š▒Š─ąčbŲ¾śI(y©©)į┌▌ö╚ļ║═─ŻĘ┬Ą─═¼ĢrŻ¼▓╗öÓā╚╗»äō(chu©żng)įņŻ¼░č├└╩ĮĘ■čbå╬ŲĘū„×ķļrą╬Ż¼ųę╗▓ĮŌĪó─═ą─蹊┐Ż¼╚╗║¾äō(chu©żng)ą┬ĪŻ▒╚╚ńFull Count┼ŻūąčØäō(chu©żng)╩╝╚╦▐y╠’Ė╔ŪńŻ¼Š═šJšµčąŠ┐┴╦LeviĪ»sÅ═╣┼┼ŻūąčØĄ─├┐éĆ╝Ü╣Ø(ji©”)Īó├┐Śl┐pŠĆŻ¼░l(f©Ī)¼F(xi©żn)└Ž┼ŻūąčØĄ─├▐╗©└wŠSĖ³ķLŻ¼╩Ū╣żśI(y©©)╝Å╝å╝╝ągļyęįžōō·Ą─Ēö╝ēįŁ┴ŽŻ¼ė╔┤╦░l(f©Ī)├„┴╦Ė▀╝ēĄ─ĄżīÄ▓╝┴ŽĪŻ

¼F(xi©żn)į┌Ą─ųąć°Ż¼ėą─ąčbŻ¼Ą½╩Ū╚▒╔┘─ąčb╬─╗»ĪŻ╗žŅ^┐┤┐┤ųąć°─ąčbĄ─░l(f©Ī)š╣├}ĮjŻ¼ūĘŪ¾╔╠śI(y©©)│╔╣”ų«═ŌŻ¼Į©┴óūį╝║Ą─Ģr╔ą¾wŽĄ╦Ų║§Å─üĒ▓╗╩Ū╦³Ą──┐ś╦ĪŻ

╔╝╔╝Ę■’ŚĪ░▓╗äšš²śI(y©©)Ī▒Ż¼▐D╚źķ_░l(f©Ī)õćļŖ│žĪó═Č┘Y├±ĀIßt(y©®)į║Ż¼▀ĆŽļį┌═┬¶öĘ¼Īó╣┴ųł“╔ĮĄ╚Š░ģ^(q©▒)ķ_░l(f©Ī)╬─┬├ąĪµé(zh©©n)Ż╗č┼ĖĻĀ¢═Č┘YĘ┐Ąž«a(ch©Żn)Ż¼▀Ćį┌īÄ▓©ķ_┴╦╝ęäė╬’ł@ĪŻ

Å─2013─Ļęį║¾Ż¼║▄ČÓć°ā╚Ę■čb╝»łF▀xō±Ī░īŹśI(y©©)+═Č┘YĪ▒ļp▌å“īäėĪó╗ź×ķę└┤µĄ─śI(y©©)äš╝▄śŗĪŻŲ▀Ųź└Ūę▓ųØuķ_╩╝░l(f©Ī)š╣═Č┘YĄ╚ų„śI(y©©)ęį═ŌĄ─ā╚╚▌ĪŻ

2014─ĻŻ¼Ų▀Ųź└ŪīóįŁėąī”═Ō╩┌ÖÓĄ─ßś╝ÅŅÉ╔╠ś╦╩š╗žŻ¼ķ_╩╝ūį╝║ųŲū„─ą╩┐ā╚ę┬Īóā╚čØĪóęmūė╝░ßś╝Å«a(ch©Żn)ŲĘĪŻŲõ┤╬╩Ū┐ńŅIė“Ą─ÖMŽ“öUÅłŻ¼ķ_åó┴╦Ī░īŹśI(y©©)+═Č┘YĪ▒Ą─▀\ĀIĘĮ╩ĮŻ¼Ųõųąųžę¬╩ųČ╬ų«ę╗Š═╩ŪĄž«a(ch©Żn)Įø(j©®ng)ĀIĪŻ┤╦═ŌŻ¼Ų▀Ųź└Ū▀Ć▀M╚ļäō(chu©żng)═ČąąśI(y©©)Ż¼ę▓╩Ūū÷Ą├’L╔·╦«ŲŻ¼╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ų▀Ųź└ŪŲņŽ┬įO┴ó┴╦6╝ę═Č┘Y╣½╦ŠŻ¼╚ńÅBķTŲ▀Ųź└Ū╣╔ÖÓ═Č┘YėąŽ▐╣½╦ŠĄ╚ĪŻ

į┌ūŅ│§Ą─ā╔─ĻŻ¼Ų▀Ųź└ŪĄ─ČÓį¬╗»ę▓ŲĄĮ┴╦▓╗ÕeĄ─ą¦╣¹Ż¼─ą╩┐ā╚ę┬Īóā╚čØĪóęmūėĄ╚«a(ch©Żn)ŲĘūŅČÓĄ─Ģr║“×ķŲ▀Ųź└ŪžĢ½I┴╦│¼▀^11ā|į¬ĀI╩šŻ¼š╝▒╚36.34%Ż╗Ąž«a(ch©Żn)░ÕēK╩š╚ļš╝Ų▀Ųź└Ūų„ĀIśI(y©©)äš╩š╚ļĄ─▒╚ųžūŅĖ▀ät▀_ĄĮ┴╦58%Ż¼╔§ų┴│¼▀^ų„śI(y©©)Ą──ąčb╩š╚ļĪŻ

╚╗Č°Ż¼Š═į┌Ų▀Ųź└ŪČÓį¬╗»ū÷Ą├’L╔·╦«ŲĄ─▀@Äū─ĻŻ¼ųąć°Ą──ąčb╩ął÷░l(f©Ī)╔·┴╦╔Ņ┐╠Ą─ūā╗»Ż¼Ų▀Ųź└Ūļm╚╗┐┤ĄĮ┴╦┐ņĢr╔ąĄ─ÖCĢ■Ż¼Ą½Ų▀Ųź└Ūø]ėąŽ±ZARAĪóā×(y©Łu)ę┬ÄņĪóH&M─ŪśėŻ¼Š▀ėąĖ▀ą¦Ą─ĮM┐Śā×(y©Łu)╗»š{┐ž─▄┴”ĪŻ

╚½Ū“Ę■čbąąśI(y©©)Ą─«a(ch©Żn)ŲĘų▄Ų┌ę╗░ŃĄ─┴„│╠╩ŪŻ║╩ął÷Ę┤üĪóĖ┼─ŅĪóšōūCĪóķ_░l(f©Ī)Īó£yįćĪó┼·«a(ch©Żn)Īó═ŲÅVĪó╔Ž╩ąĪó╔·├³ų▄Ų┌įu╣└Ż¼┐ņät4éĆį┬Ż¼┬²ätę╗─ĻŻ¼Č°┐ņĢr╔ąŲĘ┼ŲZARAät┐╔ęį▀_ĄĮ2ų▄ĢrķgĪŻį┌▀@ą®─Ļ└’Ż¼Ų▀Ųź└ŪÅ─ę╗éĆų„ĮŪųØu£S×ķ▀ģŠēĮŪ╔½ĪŻ

ų„śI(y©©)Ą─│ų└m(x©┤)╬«├ęę▓ūīŲ▀Ųź└Ūäō(chu©żng)╩╝╚╦ų▄╔┘ą█ķ_╩╝Ę┤╦╝ĪŻ2018─ĻŻ¼ų▄╔┘ą█▒Ē╩ŠŻ¼Įø(j©®ng)▀^Į³30─ĻĄ─░l(f©Ī)š╣Ż¼Ų▀Ųź└Ūį┌ū▀▀^įSČÓÅØ┬Ęų«║¾Ż¼šJūRĄĮų╗ėąū÷╗žūį╝║Ą─└Ž▒Šąą▓┼╩ŪūŅš²┤_Ą─▀xō±ĪŻ

Ų▀Ųź└Ūę¬čaĄ─šnĄ─ęčĮø(j©®ng)╠½ČÓ┴╦Ż¼Ą½║├į┌▀Ćėą┐šķg┼cĢrķgĪŻ

ųąć°─ąčb╩ął÷ęÄ(gu©®)─ŻĘĆ(w©¦n)▓Įį÷ķLŻ¼Ģr╔ąą▌ķe─ąčbŲĘ┼Ų╬┤üĒŅHŠ▀│╔ķL┐šķgĪŻųąčą«a(ch©Żn)śI(y©©)蹊┐į║ł¾Ėµ’@╩ŠŻ¼░┤┴Ń╩█Ņ~Įy(t©»ng)ėŗŻ¼2020─Ļ╬ęć°─ąčb╩ął÷ęÄ(gu©®)─Ż×ķ5108ā|į¬Ż¼═¼▒╚Ž┬ĮĄ12.02%ĪŻę▀Ūķ▀^║¾Ż¼─ąčb╩ął÷īóĢ■▒Ż│ųĘĆ(w©¦n)Č©į÷ķLæB(t©żi)ä▌Ż¼ŅAėŗ2025─Ļųąć°─ąčb╩ął÷īó▀_ĄĮ6570ā|į¬Ż¼21-25─Ļ─ĻŠ∙Å═║Žį÷ķL╦┘Č╚×ķ3.26%ĪŻ

Ų▀Ųź└Ūę▓į┌┼¼┴”┼ż▐DŲĘ┼Ųą╬Ž¾Ż¼į┌═žš╣ŠĆ╔ŽŪ■Ą└ĪóķTĄĻöĄ(sh©┤)ūų╗»Īóą┬├Į¾wĀIõNĪóā╚▓┐ŲĘ┼Ųʧ╗»ų«═ŌŻ¼į┌2017─Ļį°│Ō┘Y3.2ā|į¬╩š┘ÅĪ░└ŽĘĀöĪ▒Ą─įOėŗĤŲĘ┼ŲKarl LagerfeldŻ¼ūīŲĘ┼Ųą╬Ž¾Ė³×ķć°ļH╗»┐╔─▄╩ŪūŅųžę¬Ą─ę╗▓ĮĪŻ

ļm╚╗Å─ŲĘ┼Ų░l(f©Ī)š╣üĒ┐┤Ż¼Ųõ┼cŲ▀Ųź└ŪĄ─įŁėąārųĄ┬ĘŠĆ▓ó▓╗ŽÓĘ¹║ŽŻ¼Ų▀Ųź└ŪįŁėąĄ─ŲĘ┼Ųą╬Ž¾Īó╬─╗»Ż¼ūŅųžę¬Ą─╩ŪŲõŲ¾śI(y©©)╣▄└Ē║═╩ął÷░l(f©Ī)š╣Ą─Ęe└█┼cĮø(j©®ng)“ׯ¼┼c▌p╔▌ŲĘ┼Ųėąę╗Č©Ą─▓Ņ«ÉąįŻ¼╚ń║╬└^└m(x©┤)Ž¹Õ¶▀@ę╗▓Ņ«ÉŻ¼┐ń▀^▐Dą═Ą─šŽĄKŻ¼╚į╚╗╩ŪŲ▀Ųź└ŪĄ─ę╗éĆķLŲ┌├³Ņ}ĪŻ

Ą½į┌Įø(j©®ng)Üv┴╦╦«═┴▓╗Ę■Ą─▀B▀B╠Øōp║¾Ż¼2021─ĻKarl LagerfeldĮKė┌╩ūČ╚īŹ¼F(xi©żn)ė»└¹ĪŻÅ─žöł¾öĄ(sh©┤)ō■(j©┤)┐┤Ż¼Karl LagerfeldŲĘ┼Ųį┌ł¾ĖµŲ┌ā╚Ą─õN╩█╩š╚ļ×ķ2.79ā|į¬Ż¼īŹ¼F(xi©żn)Ī░ĘŁ▒Č╩ĮĪ▒į÷ķLŻ¼īŹ¼F(xi©żn)ā¶└¹ØÖ1100ėÓ╚fŻ¼═¼▒╚┼ż╠Ø×ķė»Ż¼įōśI(y©©)äš╩ŪŲ▀Ųź└Ū┤“ķ_▌p╔▌Ę■čbŅIė“Ą─┤░┐┌Ż¼ėą═¹äō(chu©żng)įņą┬Ą─į÷┴┐┐šķgĪŻ

Ī░─ą╚╦▓╗ų╣ėąę╗├µŻ¼─ŃėąÄū├µŻ┐Ī▒

ū„×ķŲ▀Ųź└ŪĄ─šŲȵ╚╦Ż¼ų▄╔┘ą█æ¬įōŠ═╩ŪĮo▀@Šõ┐┌╠¢ūŅ║¾┼─░ÕĄ─╚╦ĪŻī”ė┌▀@éĆå¢Ņ}Ż¼╦¹Ą─╗ž┤╩ŪŻ¼Ī░ų┴╔┘ėąā╔├µĪŻäé╚ß▓óØ·ĪŻĪ▒ĮėŽ┬üĒŠ═ę¬┐┤Ų▀Ųź└Ū╚ń║╬└^└m(x©┤)äé╚ß▓óØ·┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį