╚f│Į└¹ØÖ▒®Øq▒│║¾Ż║║├ŽļüĒĄ─╝ż▀M(j©¼n)┼c╝ė├╦╔╠Ą─č¬╚Ō

│÷ŲĘ/ę╝ė[╔╠śI(y©©)

ū„š▀/├╔╝╬Ō∙

8į┬▀^╚źŻ¼ČÓéĆ┴Ń╩│ŲĘ┼Ų╔Ž╩ą╣½╦Š░l(f©Ī)▓╝┴╦2025─Ļ╔Ž░ļ─ĻśI(y©©)┐āł¾ĖµŻ¼üĒę┴Ę▌▐D(zhu©Żn)ė»×ķ╠ØŻ¼┴╝ŲĘõüūėĄ─╠Øōp▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ż¼ŪóŪó╩│ŲĘĄ─ā¶└¹ØÖ═¼▒╚Ž┬ĮĄ│¼Ų▀│╔ĪŻ

į┌└Ž┼ŲŲ¾śI(y©©)│ąē║ų«ļHŻ¼2022─Ļ▓┼▀M(j©¼n)╚ļ┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)Ą─╚f│Į╝»łF(tu©ón)īŹ¼F(xi©żn)▒¼░l(f©Ī)╩Įį÷ķLŻ¼ĀI╩š225.83ā|į¬Ż¼═¼▒╚į÷ķL106.89%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ4.72ā|į¬Ż¼═¼▒╚į÷ķL50358.80%ĪŻ

ā¶└¹ØÖ▒®Øq500▒ČŻ¼╚f│Į╝»łF(tu©ón)Š┐Š╣ū÷┴╦╩▓├┤Ż┐

01

╝ė├╦╔╠│╔ōuÕXśõ

ā¶└¹ØÖĄ─▒®Øq¤oĘŪā╔éĆįŁę“Ż║ĀI╩š’@ų°╠ß╔²Ż¼╗“│╔▒Š┤¾Ę∙ē║┐sĪŻ

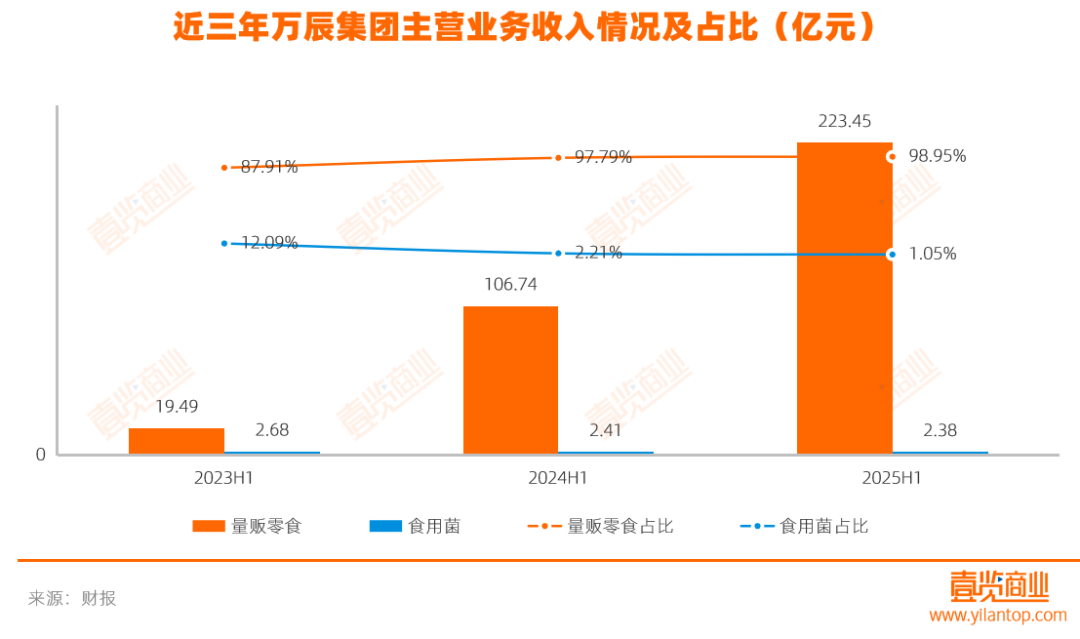

Å─│╔▒Š┐┤Ż¼2025─Ļ╔Ž░ļ─ĻŻ¼╚f│Į╝»łF(tu©ón)ĀIśI(y©©)│╔▒Š200.07ā|į¬Ż¼═¼▒╚╔ŽØq104.84%Ż╗õN╩█┘Mė├6.97ā|į¬Ż¼═¼▒╚į÷╝ė104.84%Ż╗╣▄└Ē┘Mė├Īóžöäš(w©┤)┘Mė├Īó╦∙Ą├ČÉ┘Mė├┼cčą░l(f©Ī)═Č╚ļŠ∙ėą▓╗═¼│╠Č╚Ą─╔ŽØqĪŻ

Å─ĀI╩š┐┤Ż¼2025─Ļ╔Ž░ļ─ĻŻ¼╚f│Į╝»łF(tu©ón)ĀI╩š225.83ā|į¬Ż¼═¼▒╚į÷ķL106.89%ĪŻ▀M(j©¼n)ę╗▓Į▓ĮŌśI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)Ż¼┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)žĢ½I(xi©żn)┴╦223.45ā|į¬ĀI╩šŻ¼š╝╝»łF(tu©ón)┐éĀI╩šĄ─98.95%Ż¼═¼▒╚į÷ķL109.33%Ż¼│╔×ķśI(y©©)┐āį÷ķLĄ─Į^ī”ų„┴”ĪŻ

’@╚╗Ż¼╚f│Į╝»łF(tu©ón)ā¶└¹ØÖĄ─▒®Øqų„ę¬üĒūį┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)Ą─ÅŖ(qi©óng)ä┼į÷ķLĪŻ

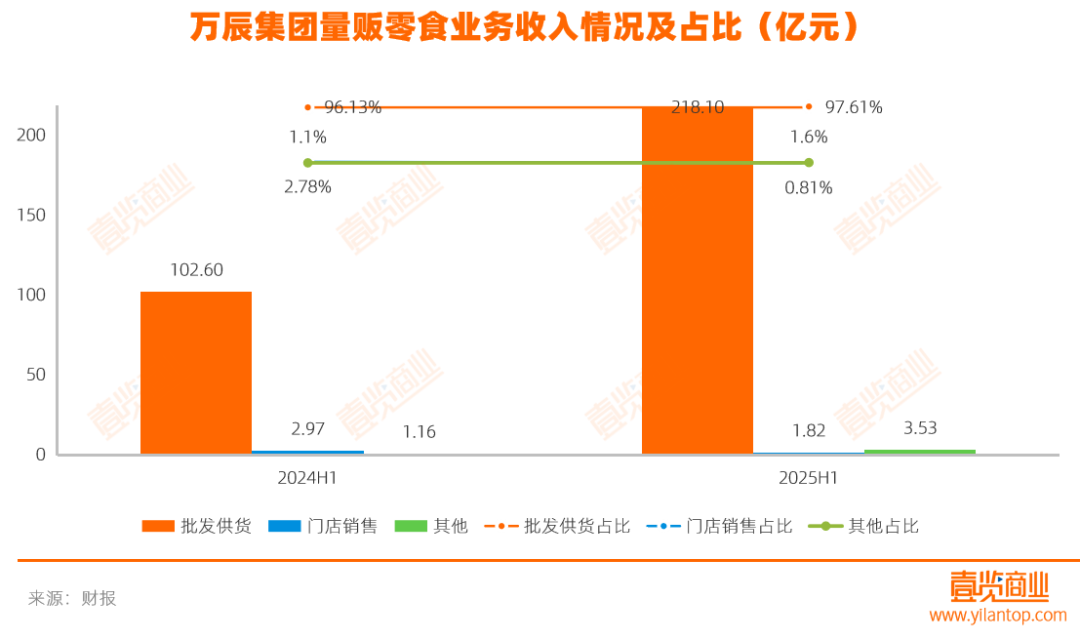

Č°┴┐ž£┴Ń╩│śI(y©©)äš(w©┤)Ą─╩š╚ļüĒį┤ėą╚²Ż║┼·░l(f©Ī)╣®žøŻ©ę▓╝┤Ž“╝ė├╦╔╠õN╩█«a(ch©Żn)ŲĘŻ®ĪóķTĄĻõN╩█ĪóŲõ╦¹ĪŻÅ─žöł¾öĄ(sh©┤)ō■(j©┤)┐┤Ż¼▀@ę╗śI(y©©)äš(w©┤)Ą─Į^┤¾▓┐Ęų╩š╚ļį┤ė┌Įo╝ė├╦╔╠╣®žøĪŻ2025─Ļ╔Ž░ļ─ĻŻ¼╚f│Į╝»łF(tu©ón)═©▀^Ž“╝ė├╦╔╠õN╩█«a(ch©Żn)ŲĘ½@Ą├218.10ā|į¬Ą─╩š╚ļŻ¼═¼▒╚į÷ķL112.56%Ż¼š╝┐éĀI╩šĄ─96.58%ĪŻ

Ž“╝ė├╦╔╠õN╩█«a(ch©Żn)ŲĘĄ─╩š╚ļŻ¼┼c╝ė├╦╔╠öĄ(sh©┤)┴┐ĪóķTĄĻöĄ(sh©┤)┴┐ų▒ĮėÆņŃ^Ī¬Ī¬įĮČÓ╝ė├╦╔╠ķ_ĄĻŻ¼Ž“╚f│Į▓╔┘ÅĄ─╩ū┼·žø┐ŅĪó╚š│Żča(b©│)žø┴┐Š═įĮČÓŻ¼╩š╚ļūį╚╗ļSų«╔ŽØqĪŻÅ─ķTĄĻöĄ(sh©┤)┴┐┐┤Ż¼Įžų┴2025─Ļ6į┬Ż¼╚f│Į╝»łF(tu©ón)ķTĄĻöĄ(sh©┤)┴┐▀_(d©ó)1.54╚f╝ęŻ¼ī”▒╚2024─Ļ═¼Ų┌Ż¼ā¶į÷8727╝ęķTĄĻŻ¼═¼▒╚į÷ķL131.47%ĪŻ

Č°ķTĄĻöĄ(sh©┤)┴┐įĮČÓŻ¼į┌├µī”╔Žė╬ÅS╝ęĢrŻ¼Š═ėąįĮÅŖ(qi©óng)Ą─╝»ųą▓╔┘ÅūhārÖÓ(qu©ón)ĪŻė┌╩Ū┐╔ęį┐┤ĄĮŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼╚f│Į╝»łF(tu©ón)Ą─┴Ń╩│«a(ch©Żn)ŲĘ├½└¹┬╩×ķ11.49%Ż¼▌^╔Ž─Ļ═¼Ų┌į÷╝ė0.62%ĪŻ▀@į┌┴┐ž£┴Ń╩│ąąśI(y©©)ęčĮø(j©®ng)╩Ūę╗éĆ▓╗ÕeĄ─öĄ(sh©┤)ūųĪŻū„×ķī”▒╚Ż¼ĖéĀÄī”╩ų°Q°Q║▄├”Ą─ķTĄĻöĄ(sh©┤)┴┐╝s×ķ1.44╚f╝ęŻ¼├½└¹┬╩▒Ż│ųį┌7.5%ū¾ėęĪŻ

┐╔ęįšfŻ¼╚f│ĮĄ─Ė▀į÷ķLŻ¼═Ļ╚½╩Ūė╔╔Ž╚f╝ę╝ė├╦╔╠Ī░═ąĪ▒ŲüĒĄ─ĪŻ

─Ū├┤Ż¼×ķį÷ķL╠ß╣®╚╝┴ŽĄ─╝ė├╦╔╠éāŻ¼ūį╔Ēėų├µ┼Rų°į§śėĄ─Š│ørŻ┐

02

å╬ĄĻĀI╩šŽ┬╗¼Ż¼╝ė├╦╔╠│ąē║

š²╚ń╔Ž╬─╦∙čįŻ¼╝ė├╦╔╠öĄ(sh©┤)┴┐Ą─į÷ķLų▒Įė┤┘▀M(j©¼n)┴╦╚f│Į╝»łF(tu©ón)Ą─śI(y©©)┐āį÷ķLŻ¼╝ė├╦╔╠ī”ŲõČ°čįų┴ĻP(gu©Īn)ųžę¬Ż¼Č°╝ė├╦╔╠ūŅĻP(gu©Īn)ūóĄ─▒Ń╩Ū═Č┘Y╗žł¾Ż¼▀@┼cķTĄĻśI(y©©)┐ā║═Į©ĄĻ│╔▒ŠŽóŽóŽÓĻP(gu©Īn)ĪŻ

╚f│Į╝»łF(tu©ón)ļm╬┤═Ė┬ČŲõķTĄĻĀI╩šŻ¼▓╗▀^Ż¼Ė∙ō■(j©┤)ķTĄĻĄ─į┬Š∙╩š╚ļžĢ½I(xi©żn)║═╝ė├╦╔╠╦∙½@Ą├├½└¹┬╩Ą╣═ŲŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼╝ė├╦ķTĄĻį┬ĀIśI(y©©)Ņ~╝s32.20╚fį¬Ż¼ĄĮ2025─Ļ╔Ž░ļ─ĻätĮĄų┴29.57╚fį¬Ż¼═¼▒╚Ž┬ĮĄ8.16%ĪŻŪę▀@ę╗Ž┬╗¼┌ģä▌┼cķTĄĻöU(ku©░)Åł╦┘Č╚│╩Ę┤Ž“ĻP(gu©Īn)ŽĄŻ¼═žĄĻįĮ┐ņŻ¼å╬ĄĻ╩š╚ļ▒╗ŽĪßīĄ├įĮ├„’@ĪŻ

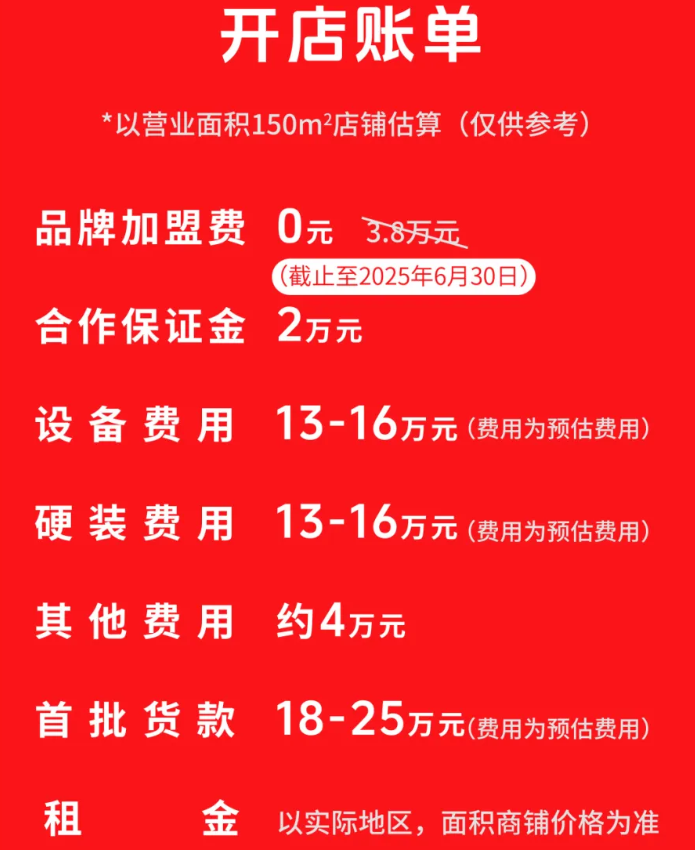

Č°╝ė├╦╔╠├µ┼Rų°Ī░╩š╚ļĮĄĪó│╔▒Š╔²Ī▒Ą─ļpųžöDē║ĪŻķ_įO(sh©©)ę╗╝ę║├ŽļüĒķTĄĻŻ¼▓╗║¼Ę┐ūŌĪó╚╦╣żĄ╚Ż¼Ū░Ų┌ąĶę¬═Č┘Y╝s50╚fį¬Ż¼░³└©2╚fį¬▒ŻūCĮĪó13╚fį¬čbą▐┘MĪó13╚fį¬įO(sh©©)éõ┘MĪó18╚fį¬╩ū┼·žø┐ŅĪó4╚fį¬Ųõ╦¹┘Mė├Ą╚ĪŻ

░┤į┬Š∙ĀIśI(y©©)Ņ~29.57╚fį¬Īó├½└¹┬╩20%╣└╦ŃŻ¼╝ė├╦╔╠Ą─į┬├½└¹ØÖ╝s5.91╚fį¬ĪŻČ°║├ŽļüĒę¬Ū¾ķTĄĻ├µĘe▀_(d©ó)120ŲĮęį╔ŽŻ¼ŪęąĶ┼õéõ4-6├¹åT╣żŻ¼▀@ęŌ╬Čų°ė▓ąį│╔▒Š¤oĘ©ē║┐sĪŻ

╚²╦─ŠĆ│Ū╩ą╗“┐h╝ēģ^(q©▒)ė“Ą─120ŲĮ╔╠õüŻ¼į┬ūŌĮų┴╔┘ąĶę¬1╚fį¬Ż¼╚╦╣żį┬ąĮ░┤4000į¬ėŗ╦ŃŻ¼į┬╚╦╣ż│╔▒Š╝s1.6╚fį¬Ż¼╦«ļŖļs┘M░┤3000į¬ėŗ╦ŃŻ¼║Žėŗ├┐į┬╣╠Č©│╔▒Šų┴╔┘ąĶę¬2.9╚fį¬ĪŻō■(j©┤)┤╦═Ų╦ŃŻ¼╝ė├╦╔╠į┬ā¶└¹ØÖ╝s3.01╚fį¬Ż¼╚¶░┤50╚fį¬│§╩╝═Č┘Yėŗ╦ŃŻ¼╗ž▒Šų▄Ų┌╝s17éĆį┬ĪŻ

Ą½▀@▀Ćų╗╩ŪĪ░└ĒŽļŪķørĪ▒ĪŻļSų°┴┐ž£┴Ń╩│┘ÉĄ└Ą─░l(f©Ī)š╣Ż¼ā×(y©Łu)┘|(zh©¼)ķTĄĻ³c╬╗įĮüĒįĮ╔┘Ż¼Ī░ōīõüĪ▒ ¼F(xi©żn)Ž¾ė·░l(f©Ī)Ųš▒ķĪ¬Ī¬╝ė├╦╔╠×ķĀÄŖZā×(y©Łu)┘|(zh©¼)³c╬╗Ż¼═∙═∙Ģ■╠¦Ė▀ūŌĮŻ¼▀M(j©¼n)ę╗▓Į═ŲĖ▀│╔▒ŠŻ╗╚¶ė÷ĄĮ┐═┴„Ž┬╗¼ĪóõN╩█Ņ~▓╗╝░ŅA(y©┤)Ų┌Ż¼╗ž▒Šų▄Ų┌┐╔─▄└ŁķLų┴2─Ļęį╔ŽŻ¼╔§ų┴│÷¼F(xi©żn)╠ØōpĪŻ

╝ė├╦╔╠╩Ū¼F(xi©żn)īŹĄ─Ż¼«ö(d©Īng)▀@ę╗śI(y©©)äš(w©┤)¤o└¹┐╔łDĢrŻ¼ūį╚╗Ģ■ļx╚źĪŻ╔Ž░ļ─ĻŻ¼╚f│Įę“Įø(j©®ng)ĀIįŁę“ĻP(gu©Īn)ķ]Ą─ķTĄĻ▀_(d©ó)259╝ęŻ¼═¼▒╚į÷ķL131.25%ĪŻ

03

╩ął÷ęč▀M(j©¼n)╚ļĪ░┘N╔Ē╚Ō▓½Ī▒ļAČ╬

╚f│Įå╬ĄĻĀI╩šŽ┬╗¼▓óĘŪéĆ└²Ż¼Č°╩Ū┴┐ž£┴Ń╩│┘ÉĄ└Å─Ī░╦{(l©ón)║ŻĪ▒▐D(zhu©Żn)Ž“Ī░╝t║ŻĪ▒Ą─▒ž╚╗ĮY(ji©”)╣¹ĪŻ

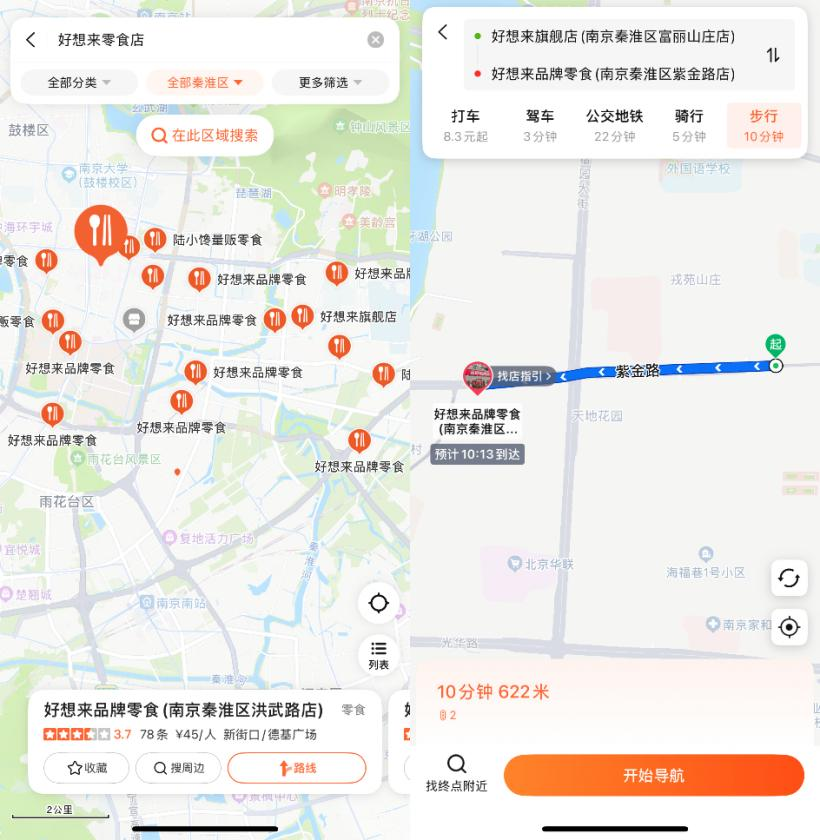

ę╗╩Ūūį╔Ē╝ė├▄Ż¼ģ^(q©▒)ė“╝»ųąČ╚▀^Ė▀Ż¼ūį╔ĒĘų┴„ć└(y©ón)ųžĪŻ╚f│ĮĄ─ķTĄĻ▓╝ŠųĖ▀Č╚╝»ųąė┌╚A¢|Ąžģ^(q©▒)Ż¼Įžų┴2025─Ļ╔Ž░ļ─ĻŻ¼╚A¢|ģ^(q©▒)ė“ķTĄĻöĄ(sh©┤)│¼8700╝ęŻ¼š╝┐éķTĄĻöĄ(sh©┤)Ą─56.80%Ż¼Č°Ūę▀Ćį┌╝ė├▄Ż¼2024─Ļ═¼Ų┌Ż¼╚A¢|ķTĄĻöĄ(sh©┤)┴┐×ķ4093╝ęĪŻ▀@ĘNĪ░å╬³c’¢║═Ī▒Ą─öU(ku©░)Åł▓▀┬įŻ¼ų▒Įėī¦(d©Żo)ų┬ā╚(n©©i)▓┐ĖéĀÄ╝ėäĪĪŻ

ęį─ŽŠ®Ūž╗┤ģ^(q©▒)×ķ└²Ż¼├µĘe╝s49.11ŲĮĘĮ╣½└’Ż¼│ŻūĪ╚╦┐┌╝s74╚fŻ¼ęč▓╝ŠųĪ░╚f│ĮŽĄĪ▒ķTĄĻŻ©║├ŽļüĒĪó▀╣Óų▀╣ÓųĄ╚Ż®│¼20╝ęŻ¼ŲĮŠ∙├┐2.45ŲĮĘĮ╣½└’Š═ėą1╝ęŻ¼▓┐ĘųķTĄĻķgŠÓ▓╗ūŃ1╣½└’Ż¼Ž¹┘Mš▀▓Įąą10ĘųńŖ╝┤┐╔ĄĮ▀_(d©ó)ā╔╝ę═¼ŲĘ┼ŲķTĄĻŻ¼┐═┴„▒╗ć└(y©ón)ųžŽĪßīĪŻ

Č■╩Ū═¼ąą╝ė├▄Ż¼┴┐ž£┴Ń╩│┘ÉĄ└╬³ę²┴╦┤¾┴┐═µ╝ęė┐╚ļŻ¼│²╚f│Į═ŌŻ¼°Q°Q║▄├”Ą╚ŲĘ┼ŲŠ∙į┌╝ė╦┘═žĄĻĪŻ░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻĄūŻ¼ć°ā╚(n©©i)┴┐ž£┴Ń╩│ķTĄĻ┐éöĄ(sh©┤)ų╗ėą2500╝ęū¾ėęŻ¼2022─ĻķTĄĻöĄ(sh©┤)┴┐╝s1.3╚f╝ęĪŻČ°Įžų┴2023─Ļ10į┬Ż¼ųąć°┴┐ž£┴Ń╩│ĄĻöĄ(sh©┤)┴┐ģs═╗ŲŲ┴╦2.2╚f╝ęĪŻė╚Ųõį┌┐h│ŪŻ¼Ė³╩Ūą╬│╔Ī░╬Õ▓Įę╗ŹÅĪó╩«▓Įę╗╔┌Ī▒Ą─ĖéĀÄĖ±ŠųĪŻ

ę╝ė[╔╠śI(y©©)▓ķįā░l(f©Ī)¼F(xi©żn)Ż¼į┌ÅV╬„─│éĆ│ŻūĪ╚╦┐┌▓╗ūŃ10╚fĄ─│Ūµé(zh©©n)Ż¼ų┴╔┘ėą10╝ę┴┐ž£┴Ń╩│ķTĄĻŻ¼ŪęČÓĘų▓╝ė┌│Ūµé(zh©©n)ų„Ė╔Ą└Ż¼ķTĄĻķgūŅĮ³ŠÓļx▓╗ūŃ300├ūĪŻ

╚²╩ŪŲõ╦¹Ū■Ą└╝ė├▄Ż¼┴┐ž£┴Ń╩│Ą─║╦ą─┐═╚║╩ŪūĘŪ¾Ī░ąįār▒╚Ī▒Ą─Ž¹┘Mš▀Ż¼Č°▀@ę╗┐═╚║═¼Ģrę▓╩Ūé„Įy(t©»ng)╔╠│¼ĪóŠĆ╔ŽłF(tu©ón)┘ÅĪó╝┤Ģr┴Ń╩█Ą╚Ū■Ą└Ą──┐ś╦(bi©Īo)ė├æ¶Ż¼ČÓŪ■Ą└ĖéĀÄ▀M(j©¼n)ę╗▓ĮĘų┴„┐═┴„ĪŻ

Č°ļSų°ķTĄĻ├▄Č╚╠ß╔²ĪóõN╩█Ņ~▒╗ŽĪßīŻ¼╝ė├╦╔╠ė»└¹ļyČ╚š²į┌╝ė┤¾ĪŻ╔Ž░ļ─ĻŻ¼╚f│Įę“Įø(j©®ng)ĀIįŁę“ĻP(gu©Īn)ķ]Ą─ķTĄĻ▀_(d©ó)259╝ęŻ¼═¼▒╚į÷ķL131.25%ĪŻę╗Ą®╝ė├╦¾wŽĄ│÷¼F(xi©żn)┤¾ęÄ(gu©®)─Żė»└¹└¦ļyŻ¼╚f│ĮĄ─╣®æ¬(y©®ng)µ£ęÄ(gu©®)─Ż┼cūhārā×(y©Łu)ä▌ę▓┐╔─▄ļSų«═▀ĮŌĪŻ

04

╩│░▓ļ[╗╝┼cĖ▀žō(f©┤)é∙

│²┴╦╝ė├╦╔╠ė»└¹å¢Ņ}Ż¼╚f│Į▀Ć├µ┼Rā╔┤¾Øōį┌’L(f©źng)ļUĪŻ

ę¬ų¬Ą└Ż¼┴┐ž£┴Ń╩│Ą─ė»└¹▀ē▌ŗ╩ŪĪ░┤¾┼Ųę²┴„+░ū┼Ųė»└¹Ī▒Ī¬Ī¬ ═©▀^Ą═ārõN╩█┐╔┐┌┐╔śĘĪóśĘ╩┬Ą╚┤¾┼Ų«a(ch©Żn)ŲĘ╬³ę²┐═┴„Ż¼į┘┐┐├½└¹┬╩Ė³Ė▀Ą─░ū┼Ų«a(ch©Żn)ŲĘ┘ŹÕXĪŻĄ½░ū┼Ų«a(ch©Żn)ŲĘĄ─╔·«a(ch©Żn)ś╦(bi©Īo)£╩(zh©│n)ĪóŲĘ┐ž─▄┴”ģó▓Ņ▓╗²RŻ¼│╔×ķ╩│ŲĘ░▓╚½å¢Ņ}Ą─Ė▀░l(f©Ī)ģ^(q©▒)ĪŻ║┌žł═ČįVŲĮ┼_╔Žęč│÷¼F(xi©żn)ČÓŲĻP(gu©Īn)ė┌║├ŽļüĒ«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ą─═ČįVĪŻ

═¼ĢrŻ¼┐ņ╦┘öU(ku©░)Åłę▓┴Ņ╝ė├╦ĄĻ▒O(ji©Īn)╣▄ļyČ╚╝ė┤¾ĪŻć°╝ęŲ¾śI(y©©)ą┼ė├ą┼Žó╣½╩ŠŽĄĮy(t©»ng)’@╩ŠŻ¼2024─Ļ5į┬Ż¼║¬ÓÉ╩ą┤¾├¹┐h║├ŽļüĒ╩│ŲĘĄĻę“×ķ┤µį┌Ī░╩│ŲĘ╔·«a(ch©Żn)Įø(j©®ng)ĀIš▀╦║ܦĪó═┐Ė─╚š│Ż▒O(ji©Īn)ČĮÖz▓ķĮY(ji©”)╣¹ėøõø▒ĒŻ¼╗“š▀╬┤▒Ż│ų╚š│Ż▒O(ji©Īn)ČĮÖz▓ķĮY(ji©”)╣¹ėøõø▒Ēų┴Ž┬┤╬╚š│Ż▒O(ji©Īn)ČĮÖz▓ķĪ▒Ą─▀`Ę©ąą×ķŻ¼▒╗┤¾├¹┐h╩ął÷▒O(ji©Īn)ČĮ╣▄└ĒŠų┴P┐Ņ8000į¬Ż╗═¼į┬28╚šŻ¼┴Ēę╗╝ęķTĄĻę“▀`Ę┤├„┤aś╦(bi©Īo)āręÄ(gu©®)Č©Īó╬┤░┤ś╦(bi©Īo)ārĮ╗ęūŻ¼▒╗╠Äęį2000į¬┴P┐ŅĪŻ

×ķų¦ō╬öU(ku©░)ÅłŻ¼╚f│Įš²ū▀Ž“Ī░Ė▀žō(f©┤)é∙Ī▒ ▀\ĀIĪŻō■(j©┤)8į┬11╚š╣½ĖµŻ¼╚f│ĮöMęį13.79ā|į¬¼F(xi©żn)Į╩š┘Å─ŽŠ®╚fā×(y©Łu)╔╠śI(y©©)╣▄└ĒėąŽ▐╣½╦Š49%╣╔ÖÓ(qu©ón)ĪŻĮ╗ęū═Ļ│╔║¾Ż¼╣½╦Š┘Y«a(ch©Żn)žō(f©┤)é∙┬╩ŅA(y©┤)ėŗ’j╔²ų┴90.97%Ż¼╠Äė┌śOĖ▀╦«ŲĮĪŻĖ▀žō(f©┤)é∙▓╗āHĢ■į÷╝ė└¹Žóų¦│÷Ż¼▀Ćīó╝ėäĪāöé∙ē║┴”Ż¼╚¶╬┤üĒ¼F(xi©żn)Į┴„│÷¼F(xi©żn)▓©äėŻ¼┐╔─▄ę²░l(f©Ī)žöäš(w©┤)’L(f©źng)ļUĪŻ

łDį┤/ĪČĖŻĮ©╚f│Į╔·╬’┐Ų╝╝╝»łF(tu©ón)╣╔Ę▌ėąŽ▐╣½╦Šųž┤¾┘Y«a(ch©Żn)┘Å┘I¶▀ĻP(gu©Īn)┬ō(li©ón)Į╗ęūł¾ĖµĢ°Ż©▓▌░ĖŻ®š¬ę¬ ĪĘ

Ė³ĻP(gu©Īn)µIĄ─╩ŪŻ¼╩│░▓ļ[╗╝Īó╝ė├╦╔╠ķ]ĄĻĪóĖ▀žō(f©┤)é∙▀@╚²┤¾’L(f©źng)ļU▓óĘŪ╣┬┴ó┤µį┌Ī¬Ī¬ ę╗Ą®╝ė├╦╔╠┤¾ęÄ(gu©®)─Żķ]ĄĻŻ¼ĀI╩šŽ┬╗¼Ģ■Ę┼┤¾Ė▀žō(f©┤)é∙ē║┴”Ż¼Č°╩│░▓å¢Ņ}┐╔─▄▀M(j©¼n)ę╗▓Į╝ė╦┘┐═┴„┴„╩¦Ż¼ą╬│╔ Ī░’L(f©źng)ļUķ]Łh(hu©ón)Ī▒ĪŻ

ę¬ų¬Ą└Ż¼▀@ą®’L(f©źng)ļU▓óĘŪ╣┬┴ó┤µį┌ĪŻę╗Ą®╝ė├╦╔╠ę“ė»└¹└¦ļyČ°┤¾ęÄ(gu©®)─Żķ]ĄĻŻ¼▓╗āHĢ■ų▒Įėø_ō¶╚f│ĮĄ─ĀI╩šŻ¼Ųõ╣®æ¬(y©®ng)µ£ęÄ(gu©®)─Żā×(y©Łu)ä▌ę▓īó╩▄ĄĮ╠¶æ(zh©żn)Ż¼▀M(j©¼n)Č°Ž„╚§ŲõŽ“╔Žė╬Ą─ūhār─▄┴”Ż¼┐╔─▄ī¦(d©Żo)ų┬│╔▒Š╔Ž╔²ĪŻ═¼ĢrŻ¼×ķ┐ņ╦┘öU(ku©░)ÅłČ°└█ĘeĄ─Ė▀žō(f©┤)é∙īóį┌╩š╚ļŽ┬╗¼ĢrĦüĒ¼F(xi©żn)Į┴„ē║┴”ĪŻ

╚f│Į╝»łF(tu©ón)æ{ĮĶ╝ė├╦─Ż╩Į┐ņ╦┘öU(ku©░)ÅłŻ¼Š½£╩(zh©│n)▓╚ųą┴┐ž£┴Ń╩│Ą─’L(f©źng)┐┌Ż¼īŹ¼F(xi©żn)┴╦śI(y©©)┐ā┼c╩ąųĄļpļp’j╔²ĪŻĄ½Ųõ▒│║¾╦∙ļ[▓žĄ─ķTĄĻ▀^Č╚’¢║═Īó╝ė├╦╔╠ė»└¹└¦ļyĪó╩│░▓ļ[╗╝Īó╔╠ūu(y©┤)£pųĄ┼cĖ▀žō(f©┤)é∙’L(f©źng)ļUŻ¼ę└╚╗┐╝“×ų°▀@╝ę─Ļ▌pŠ▐Ņ^Ą─┐╔│ų└m(x©┤)│╔ķL─▄┴”ĪŻ

Ė▀į÷ķL─▄ʱ│ų└m(x©┤)Ż┐╗“įSų╗─▄Ą╚┤²ĢrķgĮo│÷┤░ĖĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį