ą┬┴Ń╩█謎┤└ŽŠ▐Ņ^

┴Ń╩█ąąśI├┐┤╬░l╔·┤·ļHĮ╗╠µŻ¼Č╝╩Ūę╗ł÷Ė’├³Ż¼│õØM┴╦äōą┬║═╗ņüyĪŻČ°č█Ž┬Ż¼ųąć°š²į┌ĮøÜvĄ┌╚²┤╬┴Ń╩█Ė’├³ĪŻ

Ą┌ę╗▓©└╦│▒╩Ū▀Bµi│¼╩ą║═╝ęļŖ┴Ń╩█Ż©2000~2010─ĻŻ®Ż╗Ą┌Č■▓©╩ŪļŖ╔╠Ż©2010~2020─ĻŻ®Ż╗Ą┌╚²▓©ät╩Ūą┬┴Ń╩█Ż©Ū░ų├é}Īó╔ńģ^łF┘ÅĪóĢ■åTĄĻŻ®ĪŻ

Ž¹┘Mš▀Ą─ÕX░³╩ŪėąŽ▐Ą─Ż¼├┐ę╗┤╬Ė’├³ųąą┬Š▐Ņ^Ą─ß╚ŲČ╝╩Ūī”└ŽŠ▐Ņ^Ą─謎┤ĪŻ▀@³cį┌Ą┌╚²┤╬Ė’├³ųąŻ¼│╩¼FĄ─ė╚×ķśOų┬ĪŻ

Ą┌ę╗┤·Ą─ė└▌xŻ¼2021─ĻŪ░╚²╝ŠČ╚╠Øōp21.78ā|į¬Ż¼į÷╝ė207%ĪŻ═¼Ų┌╠KīÄ╠Øōp75.68ā|į¬Ż¼į÷╝ė1483.29%ĪŻĄ┌Č■┤·Ą─░ó└’Ż¼2021─Ļ7-9į┬╩š╚ļ2007ā|į¬Ż¼═¼▒╚ų╗į÷ķL29%ĪŻŅAėŗ╚½─Ļ┐é╩š╚ļį÷╦┘ų╗ėą20-23%Ż¼äōŽ┬ūį2014─Ļ╔Ž╩ąęįüĒą┬Ą═ĪŻ

Č°▀@Ą┌╚²┤╬æĀÄŻ¼ą┬ä▌┴”ę▓═¼śėĖČ│÷┴╦Ė▀░║Ą─┤·ārĪŻ

2021─ĻĄ┌╚²╝ŠČ╚Ż¼├└łFĄ─ą┬śIäš╩š╚ļ×ķ137ā|į¬Ż¼į÷╝ė66.7%Ż¼ĮøĀI╠Øōp109ā|į¬Ż¼į÷╝ė437.5%ĪŻ═¼╝ŠČ╚Ż¼ČŻ▀╦║═├┐╚šāקr║Žėŗ╠Øōp41ā|į¬ĪŻ

┴Ń╩█üyæų«ųąšl─▄ä┘│÷Ż¼╩Ū├┐éĆÅ─śIš▀Īó└Ž░Õ║══Č┘Yš▀Ą─ĮKśOå¢Ņ}ĪŻ

═©▀^Ęų╬÷▀@╚²┤╬┴Ń╩█Ė’├³Ą─ā╚į┌▀ē▌ŗūā╗»Ż¼╬ęéāšęĄĮ┴╦ę╗Ślų„ŠĆĪŻę└ō■▀@Ślų„ŠĆŻ¼╬ęéā░l¼F╔ńģ^łF┘Å║═Ģ■åTĄĻīó╩ŪĄ┌╚²┤╬Ė’├³Ą─┌A╝ęŻ¼Ą½│¼╩ą║═ļŖ╔╠▓ó▓╗Ģ■Ž¹═÷Ż¼Č°Ģ■ūį╬ęĖ’ą┬Ż¼ūŅĮKą┬└Ž┴Ń╩█Š▐Ņ^īó╣▓┤µĪŻ

ūŅ┴Ņ╬ęéā¾@ėĀĄ─░l¼F╩ŪŻ¼├└łF║═Ų┤ČÓČÓĄ╚ļŖ╔╠Š▐Ņ^¼Fį┌Ą─╠ØōpŲõīŹ▓ó¤o╠½┤¾ęŌ┴xĪŻ

01

Ė┼╩÷

į┌Š▀¾wĮŌßī╬ęéāĄ─░l¼Fų«Ū░Ż¼╬ęéāŽ╚Ą├╗ž╦▌Ž┬Ū░ā╔┤╬Ė’├³Ż¼└ĒŪÕę╗Ž┬Ųõųą├}ĮjĪŻ

┤“éĆ▒╚ĘĮŻ¼Ą┌ę╗ĪóČ■┤·Ą─┴Ń╩█Š▐Ņ^─Ż╩ĮŅÉ╦Ųė┌ØO├±Ż¼Č╝╩Ū═©▀^┐ŚŠWōŲ¶~Ą──Ż╩ĮüĒė»└¹ĪŻ

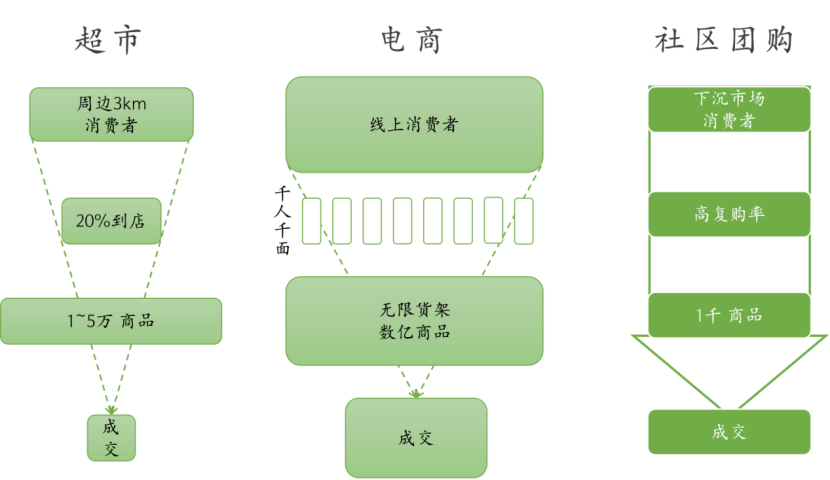

▀Bµi│¼╩ą║═ļŖ╔╠Č╝╩Ūū°ōĒŠĆŽ┬╗“ŠĆ╔Ž┴„┴┐Ż¼╚╗║¾ę└┐┐žSĖ╗Ą─╔╠ŲĘŻ¼īó╚╦┴„/┴„┴┐▐D╗»│╔õN╩█Ņ~ĪŻ

│¼╩ą╩Ūę╗ÅłąĪŠWŻ¼ų╗Ė▓╔wĖĮĮ³3kmĄ─Ž¹┘Mš▀Ż¼ŲõŠWč█ę▓ŽĪßīŻ¼├┐éĆ╚╦ū▀▀^Ą─┬ĘÅĮČ╝╩Ūę╗śėŻ¼ė|░l┘Å┘IĖ┼┬╩Ą═ĪŻļŖ╔╠ät╩Ūę╗ÅłŠ▐┤¾Ą─ŠWŻ¼Ė▓╔w╚½ć°Ž¹┘Mš▀Ż¼ŠWč█ę▓Ė³╝ė├▄Ż¼├┐éĆ╚╦┐┤ĄĮĄ─╔╠ŲĘČ╝▓╗ę╗śėŻ¼ė|░l┘Å┘IĄ─Ė┼┬╩Ė³Ė▀ĪŻ

┐ŚŠWōŲ¶~─Ż╩ĮĄ─ĻPūó³c╩ŪŻ║┴„┴┐Īó▐D╗»║═Į╗ĖČĪŻį┌═©▀^╦ŃĘ©Īó┐ņ▀f/“T╩ųīó▐D╗»║═Į╗ĖČĄ─ķTÖæĮĄų┴śOĄ═║¾Ż¼ų╗ę¬ėą┴╦┴„┴┐Ż¼šlČ╝┐╔ęįū÷ļŖ╔╠ĪŻļmėą░ó└’║═Š®¢|┤Ż┴óė┌Ū░Ż¼║¾└^š▀▀Ć╩ŪŪ░Ų═║¾└^Ą─ė┐╚ļŻ¼╔ńĮ╗Ą─Ų┤ČÓČÓĪóČ╠ęĢŅlĄ─ČČę¶┐ņ╩ųĪó═Ō┘uĄ─├└łFŻ¼░ó└’║═Š®¢|ō§ę▓ō§▓╗ūĪĪŻ

Ą┌ę╗ĪóČ■┤·┴Ń╩█Ą─ųž³cČ╝╩Ūł÷║═žøŻ¼Č°Ą┌╚²┤·┴Ń╩█ĻPūóĄ─ät╩Ū╚╦Ī¬Ī¬╝┤ßśī”╠žČ©Ą─Ž¹┘Mš▀Ż¼┴Ń╩█╔╠ū„×ķ«aŲĘĮø└Ē×ķŲõķ_░l┘|ā×Īóār║├ŪęŽ¹┘Mš▀¤oĘ©┐╣Š▄Ą─╔╠ŲĘĪŻ

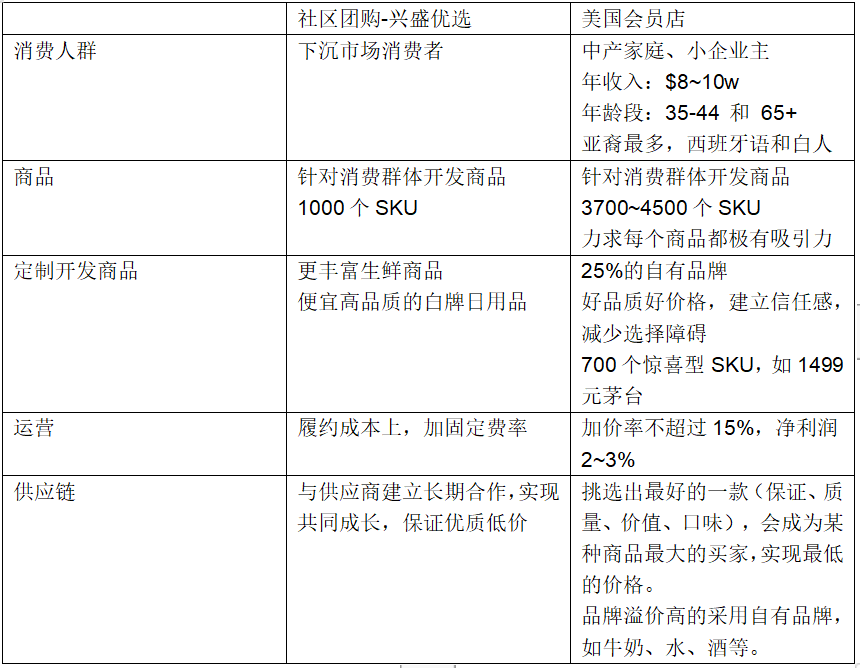

Ą┌ę╗Č■┤·┴Ń╩█╩Ū╔╠ŲĘČÓĪó┐═å╬Ą═Ż¼Ą┌╚²┤·ät╩Ū╔╠ŲĘ║▄╔┘Īó┐═å╬śOĖ▀ĪŻĖ∙ō■╬ęéā╣└╦ŃŻ¼Ž¹┘Mš▀ę╗─Ļį┌ė└▌xĄ─Ž¹┘MĮŅ~×ķ3800į¬Ż¼╠įīÜ×ķ9200į¬Ż¼ųąć°╔Į─ĘĢ■åTĄĻ×ķ3╚f+ĪŻ

╚ń╣¹Ę┼ĄĮ╚½╩└Įń┐┤Ż¼Ū░╩«┤¾┴Ń╩█╔╠└’Ż¼╚²┤·Č╝ėą┤·▒Ēąį═µ╝ęĪŻ

│¼╩ą-öĄ╚fSKUŻ║WalmartĪóKrogerĪó╝ęśĘĖŻ

ļŖ╔╠-öĄā|SKUŻ║üå±R▀dĪ󊮢|

Ģ■åTĄĻ-3Ū¦SKUŻ║CostcoĪóLidlŻ©SchwarzŻ®ĪóAldiĪó╔Į─ĘĢ■åTĄĻŻ©WalmartŻ®

ūóŻ║Didl║═Aldi▓ó▓╗╩š╚ĪĢ■åT┘MŻ¼Ą½Č╝╩Ūę╗śėĮøĀI╦╝┬ĘŻ¼×ķ┴╦├Ķ╩÷ĘĮ▒ŃīóŲõÜw╝{ĄĮĢ■åTĄĻŅÉą═ĪŻ

ĮėŽ┬üĒ╬ęéāŽ╚╗žŅÖŽ┬Ū░ā╔┤╬Ė’├³Ż¼ĮĶ┤╦▓┼─▄├„░ū×ķ╩▓├┤ė└▌xĪó░ó└’─▄│╔╣”Ż¼Č°Ųõ│╔╣”ėų×ķ╩▓├┤Ģ■į┌Ą┌╚²┤╬Ė’├³Ģrūā│╔┴╦ų┬├³Ą─šŽĄKĪŻŻ©─▄├„░ū╔Ž╩÷┴Ń╩█▀ē▌ŗĄ─┼¾ėč┐╔ęįų▒Įė╠°▀^Ž┬├µ│¼╩ą║═ļŖ╔╠▓┐ĘųŻ®

02

Ą┌ę╗┤╬┴Ń╩█Ė’├³Ż║│¼╩ą

Ė─Ė’ķ_Ę┼║¾Ż¼×ķ┴╦ĮŌøQŠė├±ūĪĘ┐ć└ųž▓╗ūŃĄ─å¢Ņ}Ż¼╔Ž║Ż╩ąš■Ė«į┌Ū·Ļ¢Ąžģ^Į©įO┴╦┤¾├µĘeĄ─Ū·Ļ¢ą┬┤ÕĪŻ1991─Ļ9į┬Ż¼╔Ž║ŻĄ┌ę╗╝ę▀Bµi│¼╩ąĪ¬Ī¬┬ō╚A│¼╩ąį┌Ū·Ļ¢ķ_śIŻ¼└Łķ_┴╦ųąć°▀Bµi│¼╩ą┤¾░lš╣Ą─ą“─╗ĪŻĄĮ┴╦2010─ĻŻ¼▀Bµi│¼╩ąķ_╩╝╚½ć°╗»ĪŻęįė└▌x×ķ└²Ż¼2010─Ļ╩š╚ļ123ā|į¬į÷ķLĄĮ2020─ĻĄ─931ā|Ż¼ķTĄĻÅ─135╝ęį÷ķLĄĮ1017╝ęĪŻ10─ĻØq┴╦6.5xĪŻ

ķ_ę╗╝ę│¼╩ąĄ─Ą┌ę╗▓ĮŻ¼šęę╗éĆ╚╦┐┌├▄Č╚Ė▀Ą─╬╗ų├Ż¼║׎┬15~20─ĻĄ─Ą═ārūŌ╝sĪŻĄ┌Č■▓Įīóžø╝▄ūŌĮo╣®æ¬╔╠Ż¼Ą┌╚²▓ĮŻ¼ū÷╗Ņäė╬³ę²ų▄▀ģ3~5╣½└’Ą─Ž¹┘Mš▀ĪŻĄ╚ĄĮŽ¹┘Mš▀Į©┴óšJų¬║¾Ż¼▀@╝ęĄĻŠ═ĘĆ┴╦ĪŻĮėų°Ż¼▀@éĆ│¼╩ąį┌ę╗éĆģ^ė“ā╚Ż¼▓╗öÓųžÅ═▀@éĆķ_ĄĻ▀^│╠Ż¼ęį┤╦Ż¼▀Bµi│¼╩ą═©▀^ķTĄĻ║═╔╠ŲĘ╦∙┐ŚĄ─ę╗ÅłŠWŻ¼Ė▓╔wūĪ▒ŠĄžĄ─Ž¹┘Mš▀ĪŻ

▀@ĘN╔╠śI─Ż╩ĮśOČ╚ę└┘ćŠĆŽ┬Ą─▀xųĘŻ¼į┌ą╬│╔ę╗Č©ģ^ė“ā╚Ą─├▄Č╚║¾Ż¼ī”╩ų║▄ļy▀M╚ļĪŻ▀@╦▄įņ┴╦ųąć°Ęų╔óĄ─│¼╩ą┴Ń╩█Ė±ŠųŻ¼├┐éĆ│Ū╩ąČ╝ėąūį╝║Ą─┴Ń╩█ąĪ░į═§ĪŻ

Ą½ę▓ę“×ķ▀@ĘNģ^ė“╗»▀xųĘĄ─╠žš„Ż¼╝┤╩╣ÅŖ╚ńė└▌xę▓ų╗╩ŪĮĶų·╔·§rĄ─ā×ä▌īŹ¼F┴╦4éĆģ^ė“Ą─▀BµiŻ¼▓ó▓╗─▄╦Ń╩Ūšµš²Ą─╚½ć°ąį▀Bµi│¼╩ąĪŻ

2020─Ļė└▌x╩š╚ļĮ³1000ā|ĪŻŽÓ▒╚ų«Ž┬Ż¼Walmartį┌├└ć°ąĪµéĖĮĮ³šę┐šĄžŠ═┐╔ęįķ_ĄĻŻ¼ø]ėą▀xųĘšŽĄKŻ¼Ųõ╩š╚ļ5500ā|├└į¬Ż¼╩Ūė└▌xĄ─30ČÓ▒ČĪŻ

╬ęéāį┘┐┤Ž┬ĘQ░į╔Į¢|Ą─╝ę╝ęÉéĄ─ķTĄĻ▓╝ŠųŻ¼Ųõį┌╔Į¢|║▄ČÓĄž╩ąČ╝╬┤ØB═Ė▀M╚źŻ¼Š═Ė³─▄└ĒĮŌ▀xųĘį┌ųąć°┴Ń╩█śIĄ─ųžę¬ąįĪŻ

03

ļŖ╔╠Ż║Å─░ó└’ĄĮČČę¶

2012─ĻĄ─ļp╩«ę╗Ż¼╠ņžłäōįņ┴╦191ā|Ą─õN╩█Ņ~Ż¼╦∙ėą┐ņ▀f╣½╦ŠĄ─é}ÄņČ╝│÷¼F┴╦▒¼é}ĪŻūį┤╦Ż¼ųąć°ļŖ╔╠ąąśIķ_╩╝▀M╚ļ³SĮ░lš╣Ų┌ĪŻ░ó└’Ą─GMVÅ─2012─ĻĄ─0.67╚fā|ĄĮ2020─ĻĄ─7╚fā|Ż¼8─Ļį÷ķL┴╦6.5xĪŻ

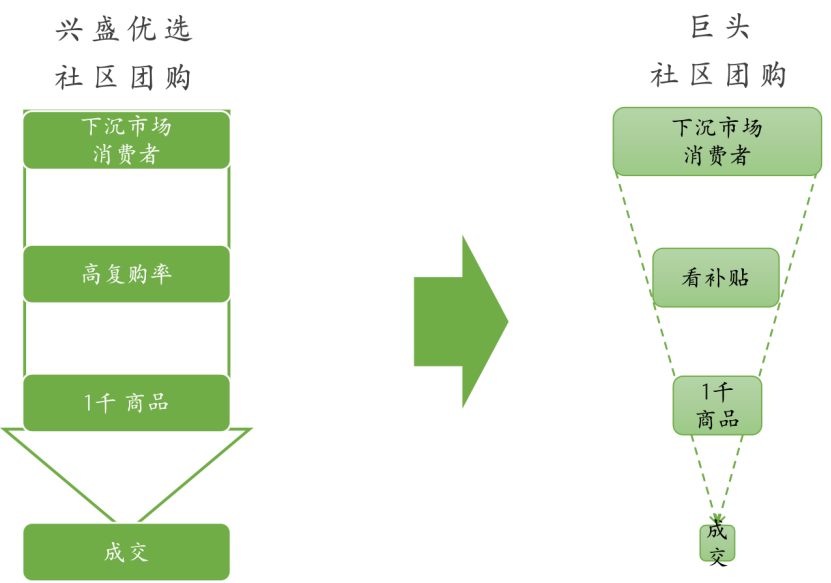

ļŖ╔╠Ą─ā×ä▌į┌ė┌╚²³cŻ║1Ż®¤oŽ▐Ą─žø╝▄╠ß╣®┴╦¤oŽ▐Ą─▀xō±Ż©╣®ĮoŻ®Ż¼2Ż®╚½ć°Ą─Ž¹┘Mš▀Ż©┴„┴┐Ż®Ż¼3Ż®öĄō■+╦ŃĘ©╠ßĖ▀ā╔š▀Ą─Ųź┼õČ╚Ż©AIŻ®ĪŻ

Ū░ā╔š▀Č╝║▄║├└ĒĮŌŻ¼╠įīÜėąę╗Č╬ĢrķgĄ─┐┌╠¢╩ŪĪ░ų╗ėąŽļ▓╗ĄĮŻ¼ø]ėą┘I▓╗ĄĮĪ▒Ż¼Č°╠įŽĄōĒėą8.9ā|ė├æ¶Ż¼š╝ĄĮ╚½ć°╚╦┐┌Ą─61.8%Ż¼Äū║§╩Ū│Ūµé╚╦┐┌Ą─╚½▓┐ĪŻā╔š▀Č╝ėą┴╦Ż¼ĻPµI╩Ū╚ń║╬ūīŽ¹┘Mš▀─▄┐┤ĄĮī”č█Ą─╔╠ŲĘ│╔Į╗ĪŻė╔ė┌ā╔š▀┴┐╝ēČ╝╩ŪöĄā|Ż¼▓╗┐╔─▄ę└┐┐╚╦╣ż═Ų╦]Ż¼▒žĒÜę└┐┐öĄō■+╦ŃĘ©ĪŻī”▓╗═¼Ą─Ž¹┘Mš▀š╣╩Š▓╗═¼Ą─╔╠ŲĘŻ¼ęį┤╦üĒ╠ßĖ▀Ųõ┘Å┘IĖ┼┬╩ĪŻ

░ó└’Ą─ļyŅ}╩Ūø]ėąūŃē“öĄō■ĪŻ╠įŽĄ┘uĄ─╩ŪķL╬▓╔╠ŲĘŻ¼Ž¹┘Mš▀┘Å┘I╩«ĘųļSÖCĪŻ═©▀^┘IļpęmūėĪó┘I╝■╚╣ūėĪó┘Ių╗┐┌╝tĄ─┘Å┘IėøõøŻ¼░ó└’Ė∙▒Š▓┬▓╗│÷▀@éĆŽ¹┘Mš▀▀ĆŽļ┘I╔ČŻ┐ų╗─▄į┘═Ų╦]ę╗ų¦┐┌╝t╗“╚╣ūėĪŻ

ėąŽ▐Ą─öĄō■B│÷Ą─╦ŃĘ©Ż¼▒ž╚╗Ģ■«a╔·ą┼Žó└OĘ┐ĪŻ

×ķ┴╦½@Ą├Ė³ČÓöĄō■Ż¼░ó└’į┌2013─Ļ║÷╚╗all inęŲäė╔ńĮ╗ĪŻį┌╦∙ėą╚╦Č╝┐┤▓╗Č«Ą─ŪķørŽ┬Ż¼═Ų│÷╠¶æ╬óą┼Ą─╔ńĮ╗▄ø╝■Ī¬Ī¬üĒ═∙Ż╗┴Ēę╗ĘĮ├µŻ¼▀Ć╚ļ╣╔╩š┘Å╬ó▓®║═ėč├╦ĪŻüĒ═∙▓╗│÷ęŌ═ŌĄ─Æņ┴╦Ż¼Ą½╚ļ╣╔╬ó▓®Īóėč├╦▀Ć╩ŪĦĮo░ó└’žS║±Ą─öĄō■ĪŻ╬ó▓®┤·▒ĒĄ─╩Ū╔ńĮ╗öĄō■Ż¼ėč├╦┤·▒ĒķL╬▓APPė├æ¶Ą─ąą×ķöĄō■Ż¼ŲõęŌ┴xį┌ė┌Ż║

─├ĄĮČÓŠSČ╚Ą─Ž¹┘Mš▀Ą─öĄō■║¾Ż¼░ó└’ķ_╩╝└¹ė├AIī”Ž¹┘Mš▀▀Mąą▒M┐╔─▄Š½£╩Ą─«ŗŽ±Ż¼ūŅĮKį┌2015─ĻĄ┌ę╗┤╬═Ų│÷╗∙ė┌╦ŃĘ©║═┤¾öĄō■Ż¼×ķė├æ¶ū÷┤¾ęÄ─ŻĄ─ĪóéĆąį╗»Ą─╔╠ŲĘ═Ų╦]Ż¼╝┤Ī░Ū¦╚╦Ū¦├µĪ▒ĪŻ

ęįŪ░Ž¹┘Mš▀«ŗŽ±▓╗ŪÕ╬·Ż¼ų╗ėąÄū╩«éĆĖéārĄ─┘u╝ęŻ¼Ž¹┘Mš▀×gė[ę╗┤╬Äū└ÕÕXų┴ÄūĘųÕXĪŻ¼Fį┌Ž¹┘Mš▀«ŗŽ±ŪÕ╬·Ż¼ĖéārĄ─┘u╝ęČÓ▀_Äū░┘éĆŻ¼ę╗┤╬CPC┐╔Ė▀▀_2├½ĪŻārĖ±ĘŁ┴╦Äū▒ČĪŻōQ│╔╚╦įÆĄ─ęŌ╦╝╩ŪŻ¼░ó└’ĮKė┌┐╔ęįęįĖ³Ė▀Ą─ārĖ±░čŽ¹┘Mš▀┼─┘uĮo┘u╝ę┴╦ŻĪ

╝╚ėąŠ▐┤¾Ą─┴„┴┐Ż¼ėųėą┴╦ūā¼F└¹Ų„Ż¼░ó└’žöł¾Ą─▒Ē¼FŠ═╚ń═¼ķ_Æņ┴╦ę╗śėĪŻūį2015─Ļ║¾░ó└’Ą─žøÄ┼╗»┬╩Š═▓╗öÓ╠ßĖ▀Ż¼2015─Ļ×ķ2.4%ĪŻ2020─ĻžøÄ┼╗»┬╩Ė▀▀_7.4%Ż©fromę╗žöŻ®Ż¼▀@5─Ļ└’į÷ķL┴╦200%ŻĪ═¼Ų┌░ó└’╩š╚ļÅ─2016žö─ĻĄ─1011ā|į¬Ż¼į÷ķLĄĮ2021─ĻĄ─7172ā|ĪŻā¶└¹ØÖÅ─721ā|į÷ķLĄĮ1505ā|ĪŻ

╚╗Č°Ż¼Ų▓╚źŠ®¢|ĪóŲ┤ČÓČÓ▀@ą®Ė·░ó└’ŅÉ╦ŲĄ─ĖéĀÄī”╩ų▓╗šäŻ¼į┌2016─ĻČ╠ęĢŅl┼dŲ║¾Ż¼░ó└’Ą─╩ął÷Ę▌Ņ~ėų▒╗▀Mę╗▓ĮąQ╩│┴╦ĪŻū„×ķ┼c░ó└’Å─ą╬æBĪó─Ż╩Į╔Žėą├„’@▓Ņ«É╗»Ą─Č╠ęĢŅlļŖ╔╠ŲĮ┼_Ż¼╬ęéāę▓į┌┤╦ųž³cėæšōę╗Ž┬ĪŻ

Č╠ęĢŅlį┌░ó└’╚²┤¾▒┌ēŠŻ©╣®ĮoĪó┴„┴┐║═AIŻ®╔ŽČ╝Ė³ėąā×ä▌ĪŻČČę¶ļŖ╔╠2020─Ļ╚½─ĻGMVŻ©╔╠ŲĘ│╔Į╗┐éŅ~Ż®│¼▀^5000ā|į¬Ż¼╩Ū2019─Ļ╚²▒ČĪŻ

į┌╣®Įo╔ŽŻ¼Č╠ęĢŅl╝µ╚▌╠įŽĄĪóŲ┤ČÓČÓ║═Š®¢|Ą─┘u╝ęĪŻį┌┴„┴┐╔ŽŻ¼Č╠ęĢŅl¼Fį┌ė├æ¶╩╣ė├ĢrķLūŅČÓĄ─APPŻ¼š╝ĄĮ29.8%Ż¼╔§ų┴│¼▀^╬óą┼ĪŻį┌AI╔ŽŻ¼Č╠ęĢŅlĄ─ā×ä▌▓╗Ą½į┌ė┌ė├涫ŗŽ±Ė³Š½£╩Ż¼Č°Ūę▀Ćį┌ė┌Č╠ęĢŅl┐╔ęį═©▀^▓╗═¼Ą─ā╚╚▌üĒė░Ē掹┘Mš▀Ą─Ž¹┘MøQ▓▀Ż¼╦ūĘQĘN▓▌ĪŻ

Č╠ęĢŅlĘe└█öĄō■ČÓŻ║Č╠ęĢŅlŲĮŠ∙╚╦Š∙╩╣ė├Ģrķg╩Ū1.5ąĪĢrŻ¼ę╗éĆęĢŅlų╗ėąÄū╩«├ļĄĮöĄĘųńŖĪŻ▀@ęŌ╬Čų°ė├æ¶ę╗╠ņ┐╔ęį└█ĘeŽ┬┤¾┴┐Ą─×gė[Īóė^┐┤Īó³c┘ØĪó▐D░l║═įušōĄ╚öĄō■ĪŻ«ö▀@ą®öĄō■┼c╩ųÖC═©ėŹõø┤“═©║¾Ż¼ī”▒╚┼¾ėčķgĄ─öĄō■Ż¼ė├æ¶Ą─öĄō■┴┐Ģ■Äū║╬╝ēäeĄ─į÷╝ėĪŻŽÓæ¬╦ŃĘ©┐╔ęį½@Ą├ī”ė├æ¶ĘŪ│Ż═Ļš¹Ą─«ŗŽ±ĪŻ

Č╠ęĢŅl─▄Ė³║├ė░ĒæøQ▓▀Ż║▀@ą®«ŗŽ±Š½£╩ĄĮĄ┌╚²ĘĮ┐╔ęįĮĶų·ßśī”ąįĄ─ęĢŅlā╚╚▌üĒŠÅ┬²Ą─Īó¤oĖąų¬Ą─ī”ė├涎┤─XŻ¼ūŅĮKĖ─ūā╚╦éāĄ─ŽļĘ©ĪŻūŅ×ķśOČ╦Ą─└²ūėŠ═╩Ū䔜“Ęų╬÷═©▀^ßśī”▓╗═¼╚╦╚║═ČĘ┼▓╗═¼ā╚╚▌Ż¼ūŅĮKÄ═ų·┤©ŲšÅ─▓╗▒╗┐┤║├Ą─ąĪ│¾ūā│╔├└ć°┐éĮyĪŻūŅ×ķ│ŻęŖĄ─└²ūėät╩ŪŲĘ┼Ų╔╠═©▀^Ė„┬ĘŠW╝tĮoė├æ¶ĘN▓▌Ż¼╣ÓūóŽ¹┘MĄ─ė¹═¹ĪŻ╚ńąĪ╝tĢ°ĪŻ

┐éų«Ż¼ė├æ¶öĄō■ųĄÕXĪ󊽣╩Ą─ė├æ¶öĄō■Ė³ųĄÕXĪó─▄▒╗ĘN▓▌Ą─ė├æ¶ūŅųĄÕXĪŻ

Å─Č╠ęĢŅlĄ─ļŖ╔╠┘Å┘I┴„│╠ę▓┐╔ęį┐┤│÷Ż¼ŲĮ┼_ŽŻ═¹Ž¹┘Mš▀ūŅ┤¾╗»ø_äėŽ¹┘MŻ¼Č°▓╗ę¬ėąę╗Įz└õņoĪŻ

Č╠ęĢŅlĄ─┘Å┘I┴„│╠ĘŪ│Ż║åå╬ĪŻ³cō¶╔╠ŲĘ▀M╚ļę╗éĆ┘Å┘IĒō├µŻ¼Ž¹┘Mš▀ų▒Įė³cō¶┘Å┘IŻ¼▓╗ė├▒╚ārĪó▓╗ė├ĖČ┐ŅĪó▓╗ė├┘Å╬’▄ćŻ¼žøĄĮĖČ┐ŅŻ¼ę▓ĘQ×ķCODŻ©Cash on DeliveryŻ®ĪŻ

▀@ĘNø_äėŽ¹┘Mī¦ų┬Č╠ęĢŅlļŖ╔╠Ą─═╦žø▒╚└²▀hĖ▀ė┌░ó└’ĪŻĄ½ČČę¶ī”┘u╝ę▓╔ė├OCPMĄ─╩š┘MĘĮ╩ĮŻ¼╝┤░┤šš│╔Į╗ĮŅ~╩š╚ĪÅVĖµ┘MĪŻ═╦žøĖ▀Ą═▓╗ĻPŲĮ┼_╩┬Ż¼ŲĮ┼_Ą─é“Į║═ÅVĖµ┘Mšš╩š▓╗š`ĪŻ▀@ęŌ╬Čų°╔╠╝ęąĶę¬░čĖ³ČÓĄ─│╔▒Š▐D╝▐ĮoŽ¹┘Mš▀ĪŻ

═¼śėĄ─╔╠ŲĘĪó═¼śėĄ─┘u╝ęŻ¼Č╠ęĢŅl┘uĄ─Ģ■Ė³┘FĪŻ

ę¬ų¬Ą└CODūŅįńŲį┤ė┌¢|─ŽüåĪóėĪČ╚Ą╚ų¦ĖČ║═┐ņ▀f▓╗░l▀_Ą─ļŖ╔╠╩ął÷Ż¼ų╗─▄ę└┐┐ŠĆŽ┬╩šžøĢrĖČ¼FĮĄ─ĘĮ╩ĮĪŻĄ½į┌2020─ĻĄ─ųąć°Ż¼Č╠ęĢŅlŠė╚╗čžė├▀@ĘNĘĮ╩ĮŻ¼═Ļ╚½╩Ū│÷ė┌ūį╔Ē└¹ęµĄ─┐╝æ]ĪŻ▀@ī¦ų┬Č╠ęĢŅl┘uĄ─Ģ│õNŲĘČ╝Ħėą╩šųŪ╔╠ČÉĄ─╬ČĄ└Ż¼╚ń╣▄Ą└╩Ķ═©ä®Īó╩ųšŲę╗░ŃĄ─┤¾╬rĄ╚ĪŻ

Č╠ęĢŅlš²į┌įćłD┼ż▐DŲõ╝▒╣”Į³└¹Ą─ę╗├µŻ¼ČČę¶ęčĮøķ_╩╝į÷╝ėŽ╚ĖČ┐ŅĄ─GMV▒╚└²Ż¼Ą½▀@▓ó▓╗Ģ■ī”Ą┌╚²┤╬Ė’├³└╦│▒«a╔·īŹ┘|Ą─ė░ĒæŻ¼ę“×ķļŖ╔╠ęčĮø╩Ūę╗éĆø]ėąČÓ╔┘į÷┴┐Ą─ā╚ŠĒ╩ął÷ĪŻ

05

ą┬┴Ń╩█Ż¼ā╚ŠĒŽ┬Ą─äōą┬

į┌ŠĆ╔Ž┴„┴┐╚šęµ┐▌Į▀Ż©▒Ē¼F×ķįĮüĒįĮ┘FŻ®Ż¼ļŖ╔╠╚š┌ģā╚ŠĒŻ©Č■▀xę╗Ż®Ą─▒│Š░Ž┬Ż¼äōśI╣½╦Š║═Š▐Ņ^Č╝īó─┐╣Ōųžą┬═ČĄĮŠĆŽ┬╔·§r┴Ń╩█Ż¼▀@éĆ╬©ę╗ø]▒╗ļŖ╔╠╚ŠųĖĄ─ŅIė“ĪŻ═Ō┘u╩ął÷ūC├„┴╦Ž¹┘Mš▀į┌▒ŠĄž²ŗ┤¾Ą─▓═’ŗŽ¹┘M┐╔ęį▒╗ŠĆ╔Ž╗»Ż¼Č°īó│¼╩ąŠĆ╔Ž╗»Īó░ļąĪĢr╦═ĄĮ╝ęĄ─ą┬┴Ń╩█│╔×ķ╦∙ėą╚╦ĻPūóĄ─Į╣³cĪŻ

ą┬┴Ń╩█┐┤╦ŲĖ’ą┬Ż¼ūźĄĮ┴╦ą┬╩ął÷Ż¼Ą½¤oą╬ųąūī┴Ń╩█Ą─ā╚ŠĒėų╝ėäĪ┴╦ĪŻ

2016─ĻÅ─Š®¢|│÷üĒĄ─║ŅęŃ╝ė╚ļ░ó└’Ż¼╗žĄĮ╔Ž║Ż▓óķ_įOĄ┌ę╗╝ęĄĻ║ą±RķTĄĻĪŻ║ą±R─Ż╩Įį┌«öĢr╩«Ęųą┬§rŻ║Ž¹┘Mš▀ŠĆ╔ŽŽ┬å╬Ż¼░ļąĪĢr╦═žøĄĮ╝ęĪŻą┬┴Ń╩█éāĄ─äōą┬Ż¼ę╗╩ŪĮŌøQŽ¹┘Mš▀Ī░æąĪ▒Ą─═┤³cŻ¼Č■╩Ū╗©┴╦┤¾┴”ÜŌį┌╔╠ŲĘ╔Žėæ║├Ž¹┘Mš▀ĪŻ

║ą±RĖŃ┴╦Š▐┤¾Ą─╦«│žBų°²ł╬rĄ╚║Ż§rŻ¼├┐╚šāקr╔Žą┬Ė„ĘNŠW╝t╔╠ŲĘŻ¼ČŻ▀╦╠ß╣®╗Ņ¶~┤·ÜóĪŻ╔╠ŲĘ╩ŪĢ■╠¶▀xŽ¹┘Mš▀Ą─Ż¼ą┬┴Ń╩█ŽŻ═¹═©▀^╠ß╣®Ą─▀@ą®ą┬Ą─╔╠ŲĘüĒ╬³ę²80-90║¾▀@┼·Ž¹┘Mš▀ĪŻ

▀@┼·šQ╔·į┌ųąć°ĮøØ·į÷ķLūŅ║├─Ļ┤·Ą─Ž¹┘Mš▀Ż¼▒╗šJ×ķĢ■╚ń├└ć°Īó╚š▒ŠČ■æ║¾ę╗┤·ę╗śėŻ¼ėąų°²ŗ┤¾Īó┐±¤ßĄ─Ž¹┘M─▄┴”ĪŻĄ½Ž¹┘Mų„┴x▓ó╬┤į┌ųąć°▀@┤·Ž¹┘Mš▀╔Ē╔Ž│÷¼FŻ¼ų┴╔┘ø]ėąį┌┘I▓╦╔Ž¾w¼FĪŻ

ø]ėąąĪ║óĄ──Ļ▌p╚╦▒╗996Īó└Ūąį╬─╗»ĮoĮē╝▄Ż¼ē║Ė∙ø]ėąĢrķgū÷’łŻ¼│į═Ō┘u╩Ū╦¹éāūŅČÓĄ─▀xō±ĪŻėąąĪ║óĄ─╝ę═ź▒│ų°┐┤▓Ī┘FĪóĘ┐ūė┘FĪó╔ŽīWļy╚²ū∙┤¾╔ĮŻ¼į┌│įĄ─╔Ž▀@┼·Ž¹┘Mš▀ę▓╚ńķL▌ģę╗┤·ę╗śėŠ½┤“╝Ü╦ŃĪŻ

ą┬┴Ń╩█Ą─ą█ą─╩Ū═¼ĢrĖ─▀M╔╠ŲĘ║═Ę■䚯¼Ą½▀@éĆ▀^│╠Ą─▒│║¾░³║¼┴╦╠½ČÓĄ─įćÕe│╔▒ŠŻ¼ūŅĮKĖ▀Ų¾Ą─╔╠ŲĘārĖ±ūī│įĄ─║├ę╗³cūā│╔┴╦ę╗ĘN╔▌│▐ĪŻ×ķ┤╦ą┬┴Ń╩█Ą─═µ╝ę▓╗Ą├▓╗═©▀^ča┘NüĒ╬³ę²Ž¹┘Mš▀Ż¼▀@ĦüĒ┤¾ęÄ─ŻĄ─╠ØōpĪŻ2021─ĻQ3├┐╚šāקr GMV═¼▒╚į÷ķL47%Ż¼╠Øōpį÷ķL88%ĪŻ

ą┬┴Ń╩█Ą─ā╔éĆų¦ō╬─_╩ŪĪ░░ļąĪĢr╦═▀_+ą┬╔╠ŲĘĪ▒Ż¼ĄĮ2018─Ļų«║¾Ż¼Ųõųąę╗Śl─_ø]ėą┴╦Ż¼▒╗├└łFōī╚źĪŻ

ōĒėą═Ō┘u“T╩ų║═┴„┴┐ā×ä▌Ą─├└łFīó░ļąĪĢr╦═╔ŽķTūā│╔╝ę│Ż▒Ń’łŻ¼▓óĘ÷ų▓Ųę╗┼·ą┬┴Ń╩█═µ╝ęĪŻĖ„ĘN╗∙ė┌Ū░ų├é}Ą─░ĄĄĻį┌├└łF╔Ž▒ķĄžķ_╗©Ż¼ėą▒Ń└¹ĄĻĪó│¼╩ąĪó╦ÄĄĻĪóīÖ╬’ė├ŲĘĄĻĄ╚Ą╚ĪŻ2021╔Ž░ļ─Ļ├└łFķW┘ÅśIäšGTVŻ©┐éĮ╗ęūŅ~Ż®į÷ķL╣└ėŗ│¼▀^100%Ż¼═§┼dšf╬┤üĒėåå╬┴┐Ģ■▀_ĄĮ1000╚få╬/╚šŻ¼│¼▀^¼Fį┌╦∙ėąą┬┴Ń╩█═µ╝ęĄ─┐é║═ĪŻ

├└łF┤“╚│Ą─▓╗ų╗╩Ūą┬┴Ń╩█Ą─═µ╝ęĄ─═╚Ż¼ę▓┤“š█┴╦│¼╩ąĄ─ĪŻ╚ńŪ░╦∙╩÷Ż¼▀Bµi│¼╩ąĄ─║╦ą─▒┌ēŠ╩Ū▀xųĘĪŻā×┘|╬╗ų├ī”╚╬║╬ŠĆŽ┬┴Ń╩█╔╠Č°čįČ╝╩ŪŽĪ╚▒┘Yį┤Ż¼Ą½├└łFūīŠĆŽ┬──└’Č╝┐╔ęįķ_ĄĻŻ¼▒╚╚ń▓╗┼RĮųĄ─é}ÄņŻ¼╚╦¤¤ŽĪ╔┘Ą─ķT─śŻ©Ū░ų├é}Ż®ĪŻ┘I╦Ä▓╗ė├╚ź╦ÄĄĻŻ¼┘I▓╦▓╗ė├╚ź│¼╩ąŻ¼Č╝╩Ū├└łF“T╩ųÅ─Ū░ų├é}╦═üĒĪŻ

ęį═∙Ž¹┘Mš▀į┌ŠĆŽ┬Ą─┴„┴┐▐DĄĮ┴╦ŠĆ╔ŽŻ¼ų▒Įėī¦ų┬ŠĆ╔ŽĄ─┴„┴┐ārųĄ│¼▀^┴╦ŠĆŽ┬Ą─╔╠õüārųĄĪŻūŅų▒ė^Ą─ė░Ēæ╩ŪŻ¼▀^╚źB╚²┤·Ą─╔╠õü¼Fį┌ø]╚╦꬯¼ŽÓæ¬├└łFĄ─╣╔ārģsę╗┬Ę╔ŽØqŻ¼ų▒ĄĮ┼÷ĄĮĘ┤ē┼öÓĪŻ

═§┼dęį×ķķW┘Å╩Ūą┬┴Ń╩█Ą─ĮKŠųŻ¼Ą½╦¹Õe┴╦ĪŻ

├└łFĦĮo▀Bµi│¼╩ąĄ─║▄ČÓ╩Ū30į¬ū¾ėęĄ─Ą═ārėåå╬Ż¼«ö═Ō┘u“T╩ųĄ─│╔▒ŠÅ─7į¬╔ŽØqĄĮ10į¬Ż¼▓ó▀ĆĢ■│ų└m╔ŽØqĢrĪŻ├└łFų„┴”Ą─Ą═ārėåå╬Ģ■ŽÓ欣p╔┘Ż¼▀@╩Ū├└łF▓╗─▄╚▌╚╠Ą─ĪŻ

ę“┤╦├└łFŽŻ═¹▀Bµi│¼╩ą╚ń▓═Ådę╗śėŻ¼═©▀^╠ßĖ▀╩█ārļ[ą╬Ą─Ž“Ž¹┘Mš▀▐D╝▐╚šęµĖ▀ØqĄ─═Ō┘u┘MŻ¼Č°▓╗╩Ūų▒Įėį┌ėåå╬ūŅ║¾Ž“Ž¹┘Mš▀╩š╚ĪŅ~═ŌĄ─═Ō┘u┘MĪŻĄ½▀Bµi│¼╩ąĄ─╔╠ŲĘ═¼┘|╗»│╠Č╚║▄Ė▀Ż¼ę╗Ų┐┐╔śĘČÓ╔┘ÕXŻ¼Ž¹┘Mš▀ą─└’ķTŪÕĪŻ▀@ĘNö]č“├½Ą─ąą×ķę╗Ą®▒╗Ž¹┘Mš▀▓ņėXŻ¼▀Bµi│¼╩ąīóė└Š├ōp╩¦┐═æ¶ĪŻ

ļm╚╗▀@╩Ū▒ŁČŠŠŲŻ¼║▄ČÓ▀Bµi│¼╩ą▀Ć╩Ū║╚Ž┬╚ź┴╦Ż¼▓óŪę├└łFĄ─ča┘NūīŲõžō├µą¦╣¹ø]ėą─Ū├┤┐ņ’@¼FĪŻĄ½╬┤üĒ├└łFę╗Ą®═Żų╣ča┘NŻ¼│¼╩ąė├æ¶┤¾┴┐┴„╩¦Ż¼ķW┘ÅĄ─GMV║═ėåå╬Č╝īóĢ■│÷¼FŽ┬Ą°ĪŻ

▓╗šō├└łF╚ń║╬Ż¼ą┬┴Ń╩█║═▀Bµi│¼╩ą╝─═¹ė┌ŠĆ╔Žėåå╬ĘŁ┼ŲĄ─ŽŻ═¹╩Ū▓╗ŪąīŹļHĄ─ĪŻī”ė┌▀Bµi│¼╩ąČ°čįŻ¼Ž¹┘Mš▀Ą─┐┌┤³Š═ų╗ėą─Ū├┤┤¾Ż¼├└łF▓óø]ėąÄ═ų·╦¹éāöU┤¾╩ął÷ęÄ─ŻĪŻ

ąę╗“š▀▓╗ąęŻ¼ą┬┴Ń╩█š¹éĆĄ─įćÕe│╔▒Šė╔┘Y▒ŠüĒ┘Iå╬Ż¼Č°▓╗╩ŪŽ¹┘Mš▀ĪŻ

06

▒╗Š▐Ņ^┼żŪ·Ą─╔ńģ^łF┘Å

«ö┴„┴┐į÷┴┐ęŖĒöŻ¼ė├æ¶öĄō■╩▄ĄĮ▒ŻūoŻ¼╦ŃĘ©ą¦┬╩ļyęį╠ß╔²ĢrŻ¼▀Bµi│¼╩ąĪóļŖ╔╠ā╔┤¾┴Ń╩█śIæBķ_╩╝▓╗öÓā╚ŠĒĢrŻ¼ąąśI▒ž╚╗ę¬ĮøÜväĪūāĪŻ

▀xō±ę╗╩Ū▀M╚ļą┬╩ął÷Ż¼▀xō±Č■╩Ūū▀Ž“╔ŅĖ¹Ż¼īó╩ął÷▀Mąą╝ÜĘųĪŻ

Ū░š▀░³└©Ž┬│┴╩ął÷║═║Ż═ŌŻ¼║¾š▀ätęŌ╬Čų°╠µŽ¹┘Mš▀║Y▀x│÷ßśī”Ą─Īóā×┘|Īóār├└Ą─╔╠ŲĘŻ¼ūīŽ¹┘Mš▀šJ┐╔┴Ń╩█╔╠╩Ūį┌×ķūį╝║Ę■䚯¼Č°▓╗╩Ū░čūį╝║┘uĮoÅVĖµ╔╠ĪŻ

į┌ą┬┴Ń╩█═µ╝ę▀Ćį┌┤µ┴┐╩ął÷×ķĢ■åT┤“─ź╔╠ŲĘĢrŻ¼ßśī”į÷┴┐Ą─Ž┬│┴╩ął÷Ż¼╠ß╣®╔┘┴┐╬’├└ār┴«╔╠ŲĘĄ──Ż╩ĮŻ¼ģs▒╗ę╗éĆķ_ąĪ┘u▓┐Ą─║■─Ž└Ž░ÕĮo┼▄═©┴╦Ż¼Ųõ├¹ūųĮąĪ░┼d╩óā×▀xĪ▒ĪŻ

┼d╩óā×▀x╦∙┤·▒ĒĄ─╔ńģ^łF┘Å─Ż╩Į╝µŠ▀┴╦▀xō±ę╗║═▀xō±Č■Ą─╠ž³cŻ¼┴ó┐╠▒╗Š▐Ņ^ŪŲ╔Ž┴╦Ż¼│╔┴╦╦¹éā▒žĀÄĄ─æł÷ĪŻ

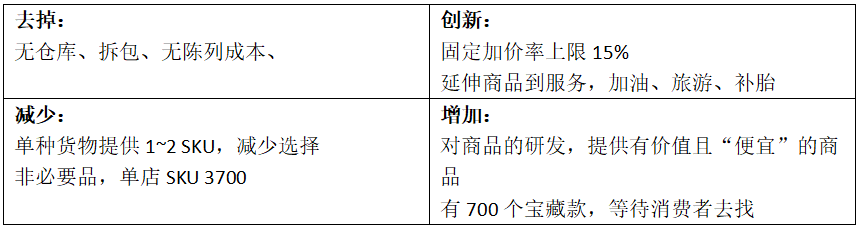

╔ńģ^łF┘Å┼c▀Bµi│¼╩ą║═ļŖ╔╠ūŅ┤¾Ą─ģ^äeį┌ė┌Ż║SKU╔┘ĪŻ╔ńģ^łF┘Åų╗ėą1000éĆ╔╠ŲĘŻ¼▀h╔┘ė┌ę╗░Ń╔╠│¼Ą─1.5~3wéĆĪŻ

╚ń╣¹░┤▀Bµi│¼╩ą║═ļŖ╔╠Ą─┴„┴┐+ūā¼FĄ──Żą═Ż¼ų╗ėą1000éĆ╔╠ŲĘĄ─╔ńģ^łF┘Åūā¼FļyČ╚śO┤¾ĪŻ╚ń╣¹īó╔╠ŲĘ┐┤│╔ŠWŻ¼┴„┴┐┐┤│╔¶~Ż¼╔ńģ^łF┘Å▀@ÅłŠWę¬▒╚│¼╩ąŽĪ╩Ķ║▄ČÓŻ¼Ė³¤oĘ©┼cļŖ╔╠ŽÓ╠ß▓óšōĪŻ

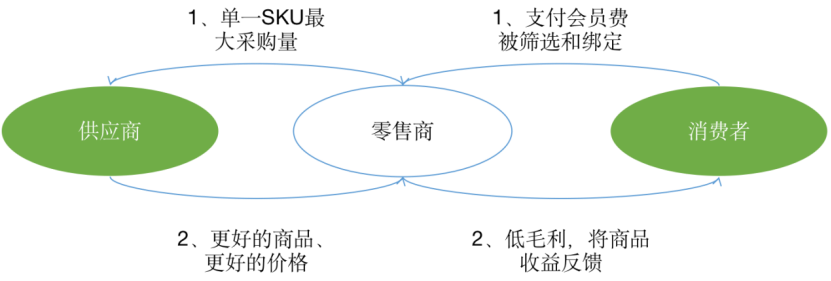

┼d╩óā×▀xĄ─│╔╣”╩Ū╗∙ė┌Įø▀^öĄ─Ļ┤“─źŻ¼├■ŪÕ│■┴╦▒ŠĄžŽ¹┘Mš▀Ą─┐┌╬ČŻ¼▀xō±║├┴╦╔╠ŲĘĮM║ŽŻ¼┤“─ź║├┴╦┼c╣®æ¬╔╠Īó╬’┴„╔╠Ą─║Žū„Ą╚╦∙ėąŁh╣ØŻ¼Š½£╩Ą─ūźūĪ┴╦Ž¹┘Mš▀Ą─├┐ĘųÕXŻ¼▓┼ĮKė┌į┌║■─ŽīŹ¼F┴╦ė»└¹ĪŻ

╚ń╣¹šf┼d╩óĄ─│╔╣”╩ŪüĒūįŠ½£╩Ą─Ž¹┘Mš▀+Š½£╩Ą─╔╠ŲĘĮM║ŽŻ¼─Ū├┤▀@ĘN─Ż╩Į┼cļŖ╔╠Š▐Ņ^┴„┴┐+ūā¼FĄ──Żą══Ļ╚½▓╗═¼ĪŻ▀@ĘN┬²┬²Ęe└█Ą─│╔╣”¤oĘ©ØMūŃļŖ╔╠Š▐Ņ^×ķ┴╦┐ņ╦┘Į©┴óĄ┌Č■į÷ķLŪ·ŠĆŻ¼ī”┤¾ęÄ─ŻĪóĖ▀į÷ķLĄ─GMVĄ─ąĶŪ¾ĪŻė┌╩Ū╔ńģ^łF┘Åūā│╔┴╦ę╗éĆ┼żŪ·Ą─ė╬æ“ĪŻ

į┌▀@éĆ┼żŪ·ų«ųąŻ¼GMV╩ŪĄ┌ę╗╬╗Ż¼Ž¹┘Mš▀ꬥ─▒žąĶŲĘū÷▓╗║├▓╗ĻPµIŻ¼Ž¹┘Mš▀ąĶę¬į§śėĄ─░┘žø║═┴Ń╩█ę▓▓╗ųžę¬ĪŻ

▒╚╚ń╚ŌŅÉŻ║╔Žė╬Ą─╣żÅS╚▒Ę”ąĪ░³čb╝ė╣ż─▄┴”Ż¼ē║Ė∙šę▓╗ĄĮ╣®æ¬╔╠Ż¼╔ńģ^łF┘Åų╗─▄ūį╝║ū÷ĪŻĄ½╣▄└Ēę╗Ä═į┌┴ŃČ╚╣żū„╩«ÄūéĆąĪĢrĄ─╣ż╚╦ĻĀ╬ķ├„’@▓╗╩Ū┴Ń╩█╔╠╔├ķLĄ─Ż¼Ė³äe╠ßū÷į┌▐k╣½╩ęĄ─ļŖ╔╠ĪŻ

×ķ┴╦GMVęÄ─ŻĄ─»é┐±į÷ķLŻ¼Š▐Ņ^▓╗Ą├▓╗▒│žōĖ▀▀_20%Ą─╠Øōp┬╩ĪŻ2021╔Ž░ļ─ĻĄ─å╬éĆŠ▐Ņ^├┐į┬Ą─╠ØōpĖ▀▀_20ā|ĪŻŽÓ▒╚ų«Ž┬Ż¼┤“▄ćĪó╣▓ŽĒå╬▄ć┤¾æČ╝╩ŪąĪā║┐Ų┴╦ĪŻ

╔ńģ^łF┘ÅĖ„╝ę▓╔ė├┴╦▓╗═¼Ą─ĘĮĘ©üĒĮĄĄ═╠ØōpŻ¼Ą½│÷║§ęŌ┴ŽĄ─╩ŪŻ¼šµš²Ę¹║Ž╔Ž╩÷╔╠śI▀ē▌ŗĄ─Ę┤Č°╩Ūø]ėąę╗³cļŖ╔╠╗∙ę“Ą─│╚ą─ā×▀xĪŻį┌¤²┴╦ę╗─ĻÕX║¾Ż¼│╚ą─ā×▀x┤¾ĄČķ¤Ė½Ą─▀Mąą┴╦Ė─Ė’ĪŻ

ęįąĪĄĻ×ķ║╦ą─┐═æ¶Ż¼Ž“Ųõ┼·░l╔╠ŲĘŻ©╝┤┤¾╝■žøŻ®Ż¼µ£ĮėŲĘ┼Ų╔╠║═ąĪĄĻŻ¼ĮĶ┤╦┤ŅĮ©▓╗╠ØÕX┬─╝s¾wŽĄĪŻ

┐│Ą¶ČÓéĆ╩ĪĘ▌Ż¼┐│Ą¶ę╗Č■╚²ŠĆ│Ū╩ąŻ¼┐│SKUŻ¼ų╗īŻūóŽ┬│┴╩ął÷2CĄ─łF┘ÅŻ¼╝»ųąŠ½┴”║═┘Yį┤×ķįōŽ¹┘M╚║¾w▀x┘Å╔╠ŲĘĪŻ

ļm╚╗├└łF║═Ų┤ČÓČÓĄ─ęÄ─Żļm╚╗╚šŠ∙▀_ĄĮ┴╦4100w║═3500╚f/╝■Ż¼å╬╝■ārĖ±Å─3į¬╠ß╔²ĄĮ8į¬ĪŻĄ½▓ó├└łF║═Ų┤ČÓČÓį┌╔ńģ^łF┘Å╔Žø]ėąīŹ¼F0ĄĮ1Ą─═╗ŲŲĪŻ

▓╗┐═ÜŌ³cšfŻ¼Š▐Ņ^─┐Ū░į┌▀Mąą╔ńģ^łF┘ÅśIäšĢräėū„äĪ┴ęū▀ą╬Ż¼▀@╩Ūę“×ķļŖ╔╠īóŽ¹┘Mš▀ū„×ķ╔╠ŲĘ┘uĮo╔╠╝ęŻ¼Č°╔ńģ^łF┘ÅąĶę¬░čŽ¹┘Mš▀«öū÷╔ŽĄ█ĪŻ

07

Ģ■åTĄĻĢ■╩Ū┴Ń╩█śIĄ─Š╚┌Hå߯┐

╬ęéāį°æčę╔▀^Ż¼¬Ü┴ó╦╝┐╝Ą─═§┼dĪó╠ņ▓┼Ą─³SÕPļyĄ└šµø]ėą┐┤═Ė╔ńģ^łF┘ÅĄ─▒Š┘|Ż┐└Ž┤¾éāĄ─šJų¬ļyĄ└ęčĮø╚ń┤╦╣╠╗»Ż┐╩Ū▓╗╩Ū┤¾Ė┼┬╩╩Ū╬ęéā┐┤Õe┴╦Ż┐

ų▒ĄĮ╬ęéā╔Ņ╚ļ┐┤ŪÕ┴╦Ģ■åTĄĻĄ─═Č┘YÖCĢ■Ż¼▀@ĘNę╔æ]▓┼▒╗┤“Ž¹ĪŻ

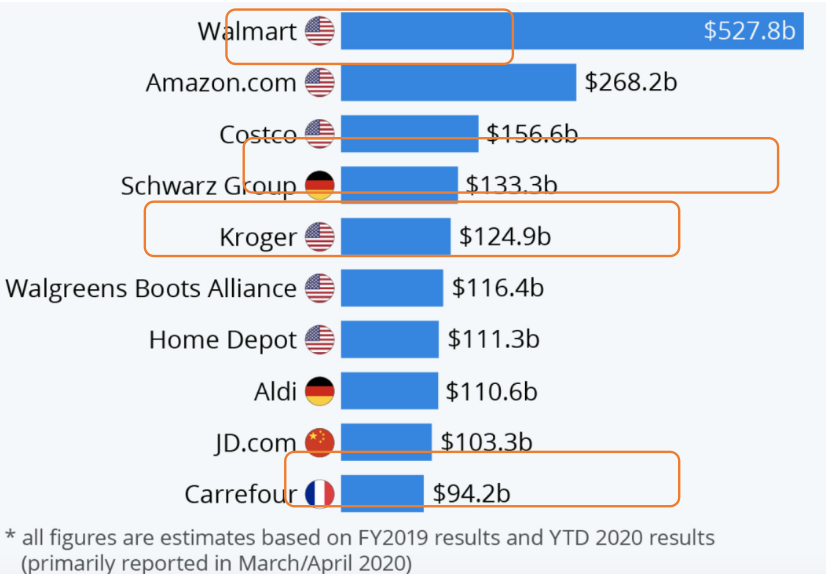

╬ęéā░l¼F╔ńģ^łF┘ÅĄ─▒Š┘|┼cĢ■åTĄĻ¤o«ÉĪŻSKUČ╝║▄╔┘Ż¼╝µū÷┼·░l║═┴Ń╩█ĪŻų╗▓╗▀^ę╗éĆßśī”Ž┬│┴╩ął÷Ż¼ę╗éĆßśī”ųą«aļA╝ēĪŻČ°Ģ■åTĄĻęčĮøšQ╔·┴╦CostcoĪóDidl║═╔Į─ĘĢ■åTĄĻĄ╚ČÓéĆ╩└Įń┴Ń╩█10ÅŖŲ¾śIĪŻ

ųąć°╔ńģ^łF┘ÅŲõīŹ╩Ū├└ć°Ģ■åTĄĻį┌ųąć°Ą─ļŖ╔╠░µ▒ŠĪŻ

į┌2019─Ļķ_│÷ųąć°╔Ž║Żķ_│÷Ą┌ę╗╝ęĄĻĄ─Costco╩Ū╚½Ū“é}ā”╩ĮĢ■åTĄĻĄ─└Ž┤¾Ż¼2020─Ļ╩š╚ļ1632ā|├└į¬ĪŻCostcoŪ░╔Ē╩Ū├└ć°Ģ■åTĄĻĄ─▒ŪūµPrice ClubŻ¼Č°Price Clubät╩Ūį┌│ŁęuĄ┬ć°Ą─Cash&CarryŻ©│¼╩ą┼·░l┘Å╬’─Ż╩ĮŻ¼ŅÉ╦Ų¹£Ą┬²łŻ®Ż¼Ė─▀MĄ─Ė³Ų½┴Ń╩█ĪŻ

į┌Costcoķ_╩╝ĢrŻ¼Ųõ─┐ś╦┐═æ¶╩Ū▓═ÅdĪó╝ėė═šŠĄ╚ąĪĄĻĄ─└Ž░ÕŻ¼▓óØMūŃŲõį┌╔·ęŌ╔Ž║═╔·╗Ņ╔ŽĄ─ąĶŪ¾Ż¼╚ńū÷╔·ęŌĄ─Ž¹║─ŲĘ╝łĮĒĪŻéĆ╚╦Ž¹┘MĄ─ļŖęĢĪŻį┌║¾└mĄ─░lš╣ųąŻ¼Costcoßśī”▀@╚║Ž¹┘Mš▀Ż¼ųØuöUš╣┴╦éĆ╚╦Ž¹┘MĄ─╔╠ŲĘĪŻ

«öĢrCostcoķ_╩╝ĢrŻ¼╬„č┼łD╩Ū▀Bµi│¼╩ąSafewayĄ─╠ņŽ┬Ż¼ŲõōĒėą60%Ą─ē┼öÓąį╩ął÷Ę▌Ņ~ĪŻ│¼╩ąā╚ų„ę¬┘uĄ─ĘŪ╩│ŲĘĪŻČ°«öĢrÜWų▐│¼╩ą┘I╩│ŲĘĘŪ│Ż║├Ż¼ĘŪ╩│ŲĘ▓╗ąąĪŻĄ½├└ć°Ž¹┘M╔²╝ēī”╩│ŲĘĄ─ŲĘ┘|ę¬Ū¾▒╚▌^Ė▀Ż¼╦∙ęįCostcoš¹║Ž┴╦ā╔š▀Ą─ā×ä▌═Ų│÷Ģ■åTĄĻĪŻ

į┌Ę■äšĢ■åTų┴╔ŽĄ─╦╝┬ĘųĖī¦Ž┬Ż¼Ģ■åTĄĻą╬│╔ī”Ųõ╦¹┴Ń╩█śI䚥─▓Ņ«É╗»ĖéĀÄĪŻ

Ģ■åTĄĻĄ─║╦ą─▀ē▌ŗ┐╔ęįĘųĮŌ×ķÄū▓ĮŻ║

Ą┌ę╗▓Į╩Ū╩šĢ■åT┘MŻ¼▓╗╩Ū×ķ┴╦╩š┘MŻ¼Č°╩Ū×ķ┴╦║Y│÷Š½£╩Ą─┐═æ¶ĪŻ

Ą┌Č■▓Į╩ŪĻPūóĢ■åT└m┐©┬╩Ż¼Č°ĘŪ╩š╚ļ║═└¹ØÖŻ¼ęį┤╦▒ŻūCūį╝║Ą─▀xŲĘ║═Č©ārŪą║ŽŽ¹┘Mš▀Ą─ąĶŪ¾ĪŻ

Ą┌╚²▓Į╩Ū╝»║ŽŽ¹┘Mš▀Ą─ąĶŪ¾Ż¼Ž“╔ŽĮ©┴óūŅ┤¾Ą─▓╔┘Å─▄┴”Ż¼½@Ą├ūŅ║├ŲĘ┘|ĪóūŅ║├ārĖ±ĪŻ

Ą┌╦─▓Į╩Ūų╗╩š╚ĪśOĄ═Ą─╝ėār┬╩Ż¼īó└¹ęµūŅ┤¾│╠Č╚Ę┤üĮoŽ¹┘Mš▀ĪŻ

▀@Š═╩ŪCostco▓╗öÓ│╔ķLĄ─’w▌å▀ē▌ŗĪŻ▀@╠ū▀ē▌ŗ▓╗Ą½į┌ć°═Ō▀mė├Ż¼į┌ć°ā╚ę▓═¼śė╩ŪĪŻ2021─Ļ9į┬Ż¼Walmartį┌╔Ž║Żķ_│÷╚½Ū“ūŅ┤¾Ą─╔Į─ĘĢ■åTĄĻĪŻ▀@╩ŪĮ³ā╔─ĻĄ─Ģrķgā╚Ż¼╔Į─Ęķ_│÷┴╦Ą┌11╝ęĢ■åTĄĻĪŻ

▀ē▌ŗšfŲüĒ╚▌ęūŻ¼ū÷ŲüĒśO×ķŲDļyĪŻļŖ╔╠Š▐Ņ^▓ó▓╗╩Ūø]ėąćLįć▀^ĪŻ░ó└’ėą╠į╣żÅSĪóŲ┤ČÓČÓėąŲ┤╣żÅSĪóäōśI╣½╦Šėą▒žę¬Ą╚Č╝į°ū÷▀^ćLįćĪŻĄ½▀@ĘN═Č╚ļŠ▐┤¾Ż¼ęŖą¦┬²Ą─ŪķørŽ┬Ż¼═Č╚ļ«a│÷▒╚▓╗Ė▀Ż¼ūŅĮKČ╝▒╗Š▐Ņ^ĮoĘ┼Śē┴╦ĪŻ╔Ž╩ą║¾Ż¼╚AĀ¢Įų├┐éĆį┬ę¬┐┤└¹ØÖŻ¼╩šÅVĖµ┘M║═┐ė╬╗┘M▓┼╩Ū═§Ą└Ż¼ęŖą¦┬²Ą─╩┬Ūķ──└’ŅÖĄ├╔ŽĪŻ

į┌ęÄ─Ż▓╗┤¾ĢrŻ¼ę¬ū÷ĄĮ╝»▓╔╩ŪĘŪ│ŻŲDļy║═┬■ķLŻ¼Costcoę▓╩ŪĮøÜv┴╦╣®æ¬╔╠▓╗įĖęŌČ©ųŲŻ¼ĄĮĮė╩▄┘N┼ŲŻ¼ūŅĮKĄĮ┴┐┤¾ĄĮ┐╔ęįūī╔·«a╔╠░┤ŲõįOėŗ▀Mąą┤·╣żĪŻį┌ųąć°╚ń║╬═╗ŲŲ╔·§rĄ─Ąžė“Ž▐ųŲŻ¼šęĄĮ┐╔ęįĢ│õN╚½ć°Ą─╔╠ŲĘŻ¼╔Į─ĘĢ■åTĄĻę▓╩ŪĮøÜv┴╦öĄ─ĻĄ─Ą═│▒Ż¼ĮKė┌į┌2019─Ļ┐┐║µ▒║║═ŅAųŲ▓╦ĘŁ▒PĪŻ

į┌ć°ā╚┴Ń╩█ąąśIā╚Ż¼░ó└’║ą±R╗©┴╦öĄ─ĻĢrķgüĒ┤ŅĮ©▀@ĘN─▄┴”ĪŻ░ó└’š¹║ŽĄ─╠į▓╦▓╦ę▓╠¢ĘQį┌ų┬┴”ė┌┤╦ĪŻĄ½Å─ĮY╣¹┐┤Ż¼╦Ų║§║ą±Rį┌ą╬╩Į╔Žū÷ĄĮ┴╦Ż¼Ą½Ąūūėģs▓Ņ³c▀hĪŻ▀@¾w¼Fį┌Ż║

ę╗╩Ū▀^Ė▀Ą─╝ėār┬╩ĪŻ

ęįš²┤¾Ą─╬r╚ŌQ’é×ķ└²Ż¼║ą±R×ķ29.9į¬/144gŻ¼╔Į─ĘĢ■åTĄĻ×ķ105į¬/750gŻ¼š²┤¾āקrŻ©├└łFķW┘ÅĄĻŻ®×ķ39.5į¬/255gĪ¬Ī¬├┐100gĄ─ārĖ±Ęųäe×ķ20.7į¬Īó14į¬║═15.4į¬ĪŻ║ą±RĘųäe┘F┴╦48%║═34%ĪŻ║ą±RĄ─╔╠ŲĘārĖ±Ųš▒ķę¬▒╚▀Bµi│¼╩ą║═Ģ■åTĄĻ┘FŻ¼▀@▒│║¾ę▓įS╩Ū║ą±RĄ─╣®æ¬µ£▒╚▌^╚§Ż¼ę▓įS╩Ū╗∙ę“Ą─å¢Ņ}ĪŻ

CostcoĄ─äō╩╝╚╦šf┴╦ę╗éĆĻPė┌╗∙ę“Ą─└²ūėŻ¼į°ĮøCostcoĖŃĄĮę╗┼·LeeĄ─┼ŻūąčØŻ¼╝ė┴╦$1┘u$29.99/ŚlĪŻ║▄┐ņ┘u═Ļ║¾Ż¼ø]ŽļĄĮėųęįĖ³Ą═Ą─$21.99ĖŃĄĮę╗┼·ĪŻ╚ń╣¹▀Ć┘u$29.99┐╔ęįČÓ┘Ź$8ĪŻŪ░š▀├½└¹×ķ3%Ż¼║¾š▀×ķ27%ĪŻĄ½Costco▀Ć╩Ūų╗╝ė┴╦$1┘u┴╦Ż¼ę“×ķ┘Ź▀@$8Š═Ž±╬³ČŠę╗śėŻ¼Ė╔▀^ę╗┤╬Š═Ģ■╔Ž░aĪŻ

Č■╩ŪłFĻĀĮ©įO▒Ī╚§ĪŻ

CostcoŲ¾śIā╚▓┐ėą«aŲĘĮø└Ē╝ēäeĄ─▓╔┘ÅłFĻĀĪŻ═Ļ╚½ć·└@─┐ś╦Ģ■åT╚║¾w╚š│ŻŽ¹┘MąĶŪ¾ķ_░lČ©ųŲ«aŲĘŻ¼╚½├µĮĄĄ═SKUöĄ┴┐▓óį┌▓┐ĘųŲĘŅÉ═©▀^PB╔╠ŲĘ╚źŲĘ┼Ų╗»Ż¼’@ų°╠ß╔²«aŲĘŲĘ┘|╝░ąįār▒╚ĪŻ

▀@ĘN╚╦▓┼╝┤╩╣─├ų°Ė▀ąĮŻ¼┼ÓBę▓ąĶę¬ĢrķgĪŻČ°CostcoåT╣żĄ─ŲĮŠ∙╣żū„─ĻŽ▐30─ĻŻ¼6%Ą─┴„╩¦┬╩ĪŻCostco▓╗Ą½ėąßt▒Ż║══╦ą▌ĮŻ¼ąĮ╦«▒╚walmartĖ▀60%ĪŻ╣½╦Šį°┤æ¬ĮoåT╣ż╠ß╣®90%Ą─ßt»¤ł¾õNŻ¼Ą½ų╗ū÷ĄĮ┴╦88%Ż¼äō╩╝╚╦╝µCEO░l¼F║¾ūį╠═č³░³ča╔Ž┴╦2%ĪŻ

╚½╔╠śIĘĖū’š{▓ķ┐Ų╝ēĄ─┴«š■łFĻĀĪŻ╚½µ£ŚlŽ┬¤oŽ▐ĮėĮ³ė┌0Ą─ā╚▓┐žØĖ»│╠Č╚Ż¼Å─Ė∙▒Š▒ŻūCĢ■åT╦∙╗©Ą─├┐ę╗ĘųÕXČ╝╩Ū×ķ«aŲĘ▒Š╔ĒĪŻ

ī”▒╚┐┤║ą±RŻ¼│²┴╦ĄĻķLŻ¼åT╣ż║ץ─═Ō░³╣½╦Šä┌äšė├╣ż║Ž═¼ĪŻ╝ė░Ó╩Ū│ŻæBŻ¼Č╝▓╗ų╣996ĪŻŠ▀¾w┤¾╝ęūį╝║╚ź╦č░╔ĪŻ

Ģ■åTų┴╔ŽĄ─└Ē─ŅŻ¼ęį╝░╦∙ėąā╚╣”Ż¼ūŅĮKČ╝Ģ■¾w¼Fį┌žöäšųĖś╦╔ŽĪŻÅ─žöäš╔Ž┐┤Ż¼Costco╚½├µ─ļē║▀Bµi│¼╩ąŻ¼Ė³▓╗ė├šfą┬┴Ń╩█┴╦ĪŻ

Ė³ėą╚żĄ─žöäš╝Ü╣Ø╩ŪŻ¼Costco│Ż─ĻĄ─├½└¹┬╩ų╗ėą11~12%Ż¼Č°Walmart╩Ū25%Īóė└▌x╩Ū19%Īó┤¾ØÖ░l╩Ū26%ĪŻ▀@üĒūįė┌Costcoäō╩╝╚╦ėå┴╦ę╗éĆŲµ▌ŌĄ─ęÄ┬╔Ż║╦∙ėą╔╠ŲĘĄ─╝ėār┬╩▓╗─▄│¼▀^15%ĪŻ

▀@ęŌ╬ČCostco╦∙ėą╔╠ŲĘĄ─╩šęµČ╝ĘĄ▀ĆĮoĢ■åTĪŻ▀@ŚlęÄČ©▓╗Ą½╝s╩°┴╦╣½╦Šī”╠ßĖ▀├½└¹┬╩Ą─┐╩═¹Ż¼ę▓╝s╩°╣▄└ĒīėĮoūį╝║░lĖ▀╣ż┘Y║═Ų┌ÖÓŻ¼╗“Įo╣╔¢|┤¾Ņ~Ęų╝tĪŻ

╩┬īŹ╔ŽŻ¼CostcoĄ─äō╩╝╚╦Ą─╣ż┘Y+Ų┌ÖÓų╗ėą├└ć°CEOŲĮŠ∙Ą─1/3Ż¼Ųõ╣╔ÖÓ╔Ē╝ęų╗ėąÄū╩«ā|├└į¬ĪŻū„×ķ╚½Ū“Ą┌Č■┤¾┴Ń╩█╔╠CostcoĄ─äō╩╝╚╦Å─üĒø]ėą▀M╚ļ▀^ĖŻ▓╝╦╣Ą─┼┼ąą░±ĪŻ

08

Ą┌╚²┤╬┴Ń╩█üyæ║╬Ģr─▄ēm░Ż┬õĄžŻ┐

į┌Ą┌ę╗ĪóČ■┤╬Ė’├³┼dŲĢrŻ¼═µ╝ęéā├µī”Ą─Č╝╩Ūę╗éĆą┬╩ął÷Ż¼▓╔ė├Ą─╩Ūę╗ĘNŲĮĄžŲĖ▀śŪĄ─┤“Ę©ĪŻ═©▀^ßśī”Ž¹┘Mš▀ę╗éĆ═┤³cĪó┤ŅĮ©┤ų▒®Ė▀ą¦Ą─łFĻĀĪó¤²ūŃē“Ą─ÕXĪóö[ŲĮÄūéĆī”╩ų┐╔ęįČ╠Č╠öĄ─Ļ½@Ą├│╔╣”ĪŻ

Ą½Ą┌╚²┤╬Ė’├³Ģr═µ╝ę├µī”Ą─╩Ūę╗éĆ└Ž╩ął÷Ż¼╩Ūę¬▓╔ė├ī”┼fĘ┐╔²╝ēĖ─įņĄ─┤“Ę©ĪŻ▀@ąĶę¬ĮŌøQŽ¹┘Mš▀Å─ŲĘ┘|ĄĮārĖ±Ą─╚½▓┐═┤³cŻ¼┤ŅĮ©Š½Ė¹╝Üū„ėų┴╦ĮŌ¼FĀŅĄ─łFĻĀŻ¼▓óę¬▓╗▒╗¤²ÕXĄ─öĄō■Įo┼żŪ·Ą─Īó┬ō║ŽąąśIā╚¼FėąĄ─┤¾▓┐Ęų╚╦Ż¼▓┼─▄½@Ą├│╔╣”ĪŻ

į┌═Ļ╚½▓╗═¼Ą─┤“Ę©Ž┬Ż¼Š▐Ņ^▀^╚źĄ─│╔╣”Ę┤Č°│╔×ķ¼Fį┌ūŅ┤¾šŽĄKĪŻ

─ŪŠ▀éõą┬Ą──▄┴”Ą─Ų¾śIŻ¼Ģ■į┌╩▓├┤╝ÜĘųąąśI└’ūŅŽ╚┼▄│÷üĒŻ┐╦¹éāĄ─śIæBŠ▀¾w╩Ū╔ČśėūėŻ┐

▀@ŲõųąĻPµIį┌ė┌▀@éĆ╝ÜĘų╩ął÷─┐ś╦Ž¹┘M╚╦╚║╩Ūʱē“ČÓ┴╦Ż¼─▄ų¦ō╬Ųę╗éĆūŃē“¾w┴┐Ą─śIäšĪŻ╚ń╣¹▓╗ē“Ż¼ätśIæB▀Ć▓╗│╔╩ņĪŻ

ęį▀Bµi▒Ń└¹ĄĻ×ķ└²ĪŻ╚šŽĄ▀Bµi▒Ń└¹ĄĻ▒¼░l╩Ū1980─Ļ║¾Ż¼«öĢr╚š▒Š╚╦Š∙GDP 9138├└į¬Ż¼ŽÓ«öė┌¼Fį┌Ą─17w╚╦├±Ä┼ĪŻČ°2020─Ļųąć°╚╦Š∙GDP│¼▀^15w╚╦├±Ä┼Ą─│Ū╩ąų╗ėą10éĆŻ¼ę¬▀_ĄĮ1980─Ļ╚š▒ŠĄ─╦«ŲĮ╚įąĶę¬öĄ─ĻĄ─ĮøØ·į÷ķLĪŻŽ¹┘M╚╦╚║Ą─▓Ņ«Éī¦ų┬¾w¼Fį┌▀Bµi▒Ń└¹ĄĻĄ─å╬ĄĻ╩š╚ļ╔ŽĪŻ2020─Ļ╚½╝ęųąć°Ą─å╬ĄĻ┴„╦«ų╗ėą8673į¬/╠ņŻ¼Č°┼_×│×ķ1.35╚f/╠ņĪŻųąć°┤¾Ļæų╗╩Ū┼_×│64%ĪŻ

ūŅ║¾Ż¼╬ęéāĖ∙ō■▓╗═¼śIæBĄ──┐ś╦Ž¹┘Mš▀╩Ūʱē“ČÓŻ¼Ęų╬÷┴╦Ą┌╚²┤╬Ė’├³Ž┬Ą─Ė„éĆ╝ÜĘų╩ął÷Ż¼ėą╚ńŽ┬░l¼FŻ║

Ą┌ę╗éĆ┼▄│÷üĒŻ║ßśī”Ž┬│┴╩ął÷Ą─╔ńģ^łF┘ÅĪŻĖ∙ō■ĪČ░ó└’░═░═2020Ī░╩«ę╗Ī▒╝┘Ų┌Ž¹┘M│÷ąą┌ģä▌ł¾ĖµĪĘŻ¼Ī░╩«ę╗Ī▒Ų┌ķgŻ¼53%Ą─ļŖŲ„┘uŽ“┐hė“╩ął÷Ż¼48%Ą─┘Å┘Iš▀üĒūįąĪµéė├æ¶ĪŻø]ėą╚²ū∙┤¾╔ĮĄ─┐hė“ĮøØ·Ż¼ęč│╔×ķųąć°Ž¹┘M│ų└mį÷ķLĄ─ą┬äė┴”ĪŻ

Ą┌Č■éĆ┼▄│÷üĒŻ║ßśī”│Ū╩ąųą«aĄ─Ģ■åTĄĻŻ¼╚ń╔Į─ĘĢ■åTĄĻĪŻ▀@ēK╩ął÷Ą─į÷ķL╩«Ęų├„┤_ĪŻĖ∙ō■ģRžSŅA£yųąć°ųą«aļAīėĄ─öĄ┴┐īóį÷ķLėŌ45%Ż¼Å─2021Ą─╝s3.4ā|╚╦į÷ų┴╬┤üĒĄ─5ā|╚╦ęį╔ŽĪŻ«ö╚╗═µ╝ęę▓▒ŖČÓŻ¼╔Į─ĘĢ■åTĄĻėŗäØ╬┤üĒ2─Ļą┬ķ_26╝ęĄĻŻ¼ć°ā╚ę▓ėą╬’├└¹£Ą┬²łĪóė└▌xĪóFudiĄ╚ĪŻ

ąĶę¬5─Ļęį╔Ž┼▄│÷üĒĄ─Ż║ßśī”│Ū╩ą─Ļ▌på╬╔ĒĄ─▀Bµi▒Ń└¹ĄĻŻ¼╚ń╚½╝ęĪŻ╚½╝ęūį2004─Ļ▀M╚ļųąć°Ż¼╗©┴╦16─ĻĢrķgū÷ĄĮ2967╝ęĪŻ2020─ĻīŹ¼F╩š╚ļ92.9ā|Ż¼ŅAėŗ╚į╩Ū╠ØōpĪŻ═¼śė711Ą╚╚šŽĄ▒Ń└¹ĄĻĪóć°ā╚Ą─▒Ń└¹Ęõę▓Č╝╩ŪīŹ¼Fė»└¹Ą─ķL┬Ę┬■┬■ĪŻ

▀Ć┐┤▓╗ŪÕĄ─Ż║ßśī”│Ū╩ą░ūŅIĄ─┐¦Ę╚║═ą┬▓Ķ’ŗĪŻŅÉ╦Ų╚ąęĄ─░Ė└²į┌ć°═Ō╩Ūėą│╔╣”░Ė└²Ą─Ż¼╚ń┼_×│Č©╬╗ŲĮārČ°Š½ų┬Ą─┬Ęęū╔»ĪŻĄ½▀@ŅÉ┴Ń╩█ąĶę¬▌^ÅŖĄ─╬─╗»üĒ┘u│÷ĖĮ╝ėųĄŻ¼▀@éĆ╩Ūć°ā╚═µ╝ęČ╝▀Ć╚▒╔┘Ą─ĪŻ

Ģ║¤o╚╦ū÷Ą─Ż║ßśī”│Ū╩ąŲš═©Ž¹┘Mš▀Ą─Ą═ār▀Bµi│¼╩ąŻ¼╚ńALdiĪŻALdių╗ėą1300éĆSKUŻ¼90%ęį╔ŽūįėąŲĘ┼ŲĪŻć°ā╚Ģ║Ģr▀Ć╬┤ėąī”ś╦Ż¼┤¾Ė┼┬╩╩Ū¼Fėą▀Bµi│¼╩ąĄ─Ų¾śIĢ■ėą▐Dą═ū÷Ą─ĪŻ

FinallyŻ¼┴Ń╩█Ą─Ęų╬÷╬ęéāĮKė┌ćZ▀Č═Ļ┴╦Ż¼─▄┐┤═Ļ1wūųķL╬─Ą─Č╝╩ŪšµÉ█ĪŻĄ½▀@ų╗╩ŪĄ┌╚²┤╬┴Ń╩█ūāĖ’Ą─╔Ž╝»ĪŻĄ┌╚²┤·┴Ń╩█│÷¼F║¾Ż¼Ųõīó╚ń║╬ųžą┬╦▄įņ╔Žė╬Ą─┴„═©ĪóŲĘ┼Ų║═╔·«aŁh╣ØŻ┐Ž┬ę╗Ų¬╬─š┬╬ęéāį┘įö╝ÜĘųĮŌĪŻ

▒Š╬─ū„š▀ŽĄĶųūė═Č┘Y║Ž╗’╚╦┼Ē│╠

░l▒Ēįušō

ĄŪõø | ūóāį