3─Ļ║¾Ż¼╠ž╦╣└ŁModel 3Š═─▄ĮĄĄĮ15╚fŻ┐

üĒį┤/╚½╠ņ║“┐Ų╝╝

ū½╬─/ĻÉ│┐

▀^╚źę╗ų▄ć°ā╚(n©©i)▄ć╚”ūŅ┤¾Ą─╩┬Ūķ┐╔─▄Š═╩Ū╠ž╦╣└ŁĮĄār┴╦ĪŻ

└^Į±─Ļ 9 į┬ęį▒ŻļUā×(y©Łu)╗▌├¹┴xĪ░ūāŽÓĮĄārĪ▒║¾Ż¼10į┬24╚šŻ¼╠ž╦╣└Ł╣┘ŠW(w©Żng)╔ŽĄ─į┌╩█Model Y╝░Model 3╚½ŽĄ▄ćą═Č╝│÷¼F(xi©żn)┴╦╩█ārŽ┬š{(di©żo)¼F(xi©żn)Ž¾Ż¼ĮĄārĘ∙Č╚į┌1.4-3.7╚fį¬▓╗Ą╚ĪŻ

╩┬īŹ╔Ž╗žŅÖ╠ž╦╣└ŁĄ─ārĖ±Üv╩ĘŻ¼ĮĄārę╗ų▒╩Ū╦³ę╗ĘNėąą¦Ą─┤┘õN╩ųČ╬Ż¼│²┴╦įŌ╩▄╣®æ¬(y©®ng)µ£ē║┴”▓╗Ą├▓╗ØqārĄ─ŪķørŻ¼ė╚Ųõį┌Model 3║═Model Yį┌ć°ā╚(n©©i)īŹ¼F(xi©żn)ęÄ(gu©®)─Ż╗»┴┐«a(ch©Żn)ų«║¾ĪŻ

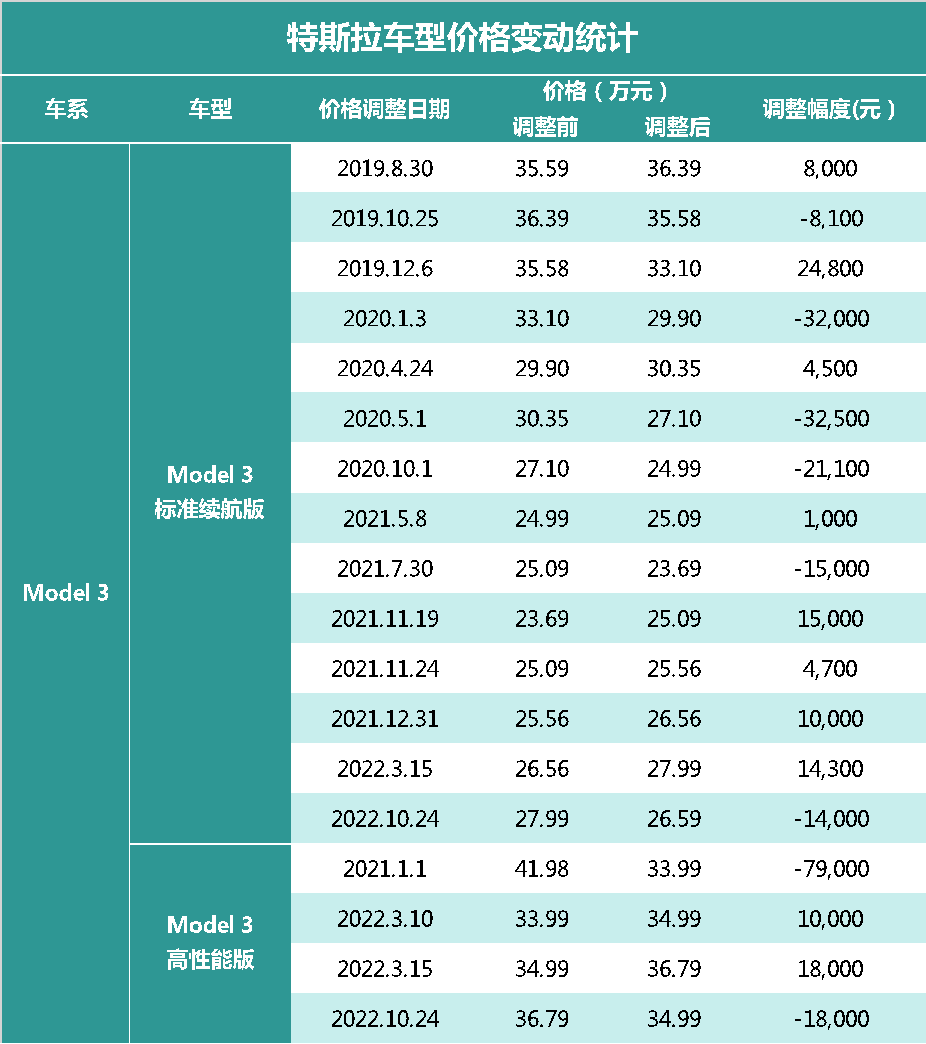

ęįModel 3×ķ└²Ż¼Ųõś╦(bi©Īo)┼õ┬Ń▄ćĄ─ārĖ±Å─ūŅ│§Ą─35.59╚fį¬ĮĄų┴ūŅą┬Ą─27.99╚fį¬Ż¼└█ėŗĮĄārĘ∙Č╚ęčĮø(j©®ng)▀_(d©ó)ĄĮ21%ĪŻ

üĒį┤Ż║╠ž╦╣└Ł╣┘╬óŻ¼õćžłīŹ“×╩ęųŲłD

═¼ĢrŻ¼Ę┤ė^ć°ā╚(n©©i)ą┬─▄į┤▄ćŲ¾Ż¼─┐Ū░Ą─ĖéĀÄŁh(hu©ón)Š│ęčĮø(j©®ng)śOŲõŅÉ╦Ųė┌ć°«a(ch©Żn)Ī░Ė▀Č╦Ī▒╩ųÖC(j©®)×ķ┴╦┼c╠O╣¹ĖéĀÄČ°ī¦(d©Żo)ų┬Ą─Ī░Čč┴ŽĪ▒Ż║ć°«a(ch©Żn)š¹▄ćÅS═©▀^ę╗Č©Ą─ārĖ±ā×(y©Łu)ä▌┼cśOČ╦╔▌╚AĄ─ā╚(n©©i)’Ś╚źŲź┼õĪ░Ų“žżĪ▒░µā╚(n©©i)’ŚĄ─╠ž╦╣└ŁŻ¼Č°╠ž╦╣└Łį┌«ö(d©Īng)Ž┬╬©ę╗Ą─ā×(y©Łu)ä▌Š═╩ŪĪ¬Ī¬ŲĘ┼ŲŻ¼āH┐┐▀@ę╗ĒŚ╦³Š═─▄ŠS│ųõN┴┐┼cārĖ±ĪŻ

▓╗▀^Ż¼╚ńĮ±Ą─╠ž╦╣└ŁŻ¼š²į┌├µ┼R╚½ą┬Ą─«a(ch©Żn)õNŠų├µŻ║«a(ch©Żn)─▄┐ņ╦┘╠ß╔²╦∙ĦüĒĄ─╩Ū╠ž╦╣└Łī”ė┌Ęeē║ėåå╬Ą─čĖ╦┘╠Ä└ĒŻ¼ęį╝░Į╗ĖČĢrķgĄ─čĖ╦┘ĮĄĄ═Ī¬Ī¬Model3ŅA(y©┤)ėŗĮ╗ĖČų▄Ų┌ 4-8ų▄ĪŻ

Ė³╝ė├„’@Ą─╩ŪŻ¼╠ž╦╣└ŁĄ─«a(ch©Żn)õN┴┐ų«ķgĄ─ĻP(gu©Īn)ŽĄęčĮø(j©®ng)░l(f©Ī)╔·ūā╗»Ż║╚ź─ĻõN┴┐▀Ć┤¾ė┌«a(ch©Żn)┴┐Ż¼Ą½Į±─ĻŪ░╚²éĆ╝ŠČ╚╠ž╦╣└ŁĄ─«a(ch©Żn)┴┐×ķ93╚f▌vŻ¼Č°õN┴┐ät╩Ū91.25╚f▌vŻ¼«a(ch©Żn)õN┴┐▓ŅŠÓ×ķ1.75╚f▌vŻ¼«a(ch©Żn)┴┐ęčĮø(j©®ng)┤¾ė┌õN┴┐ĪŻ

Ą½┼c┤╦═¼ĢrŻ¼╠ž╦╣└Ł╚įį┌öU(ku©░)«a(ch©Żn)Ż¼Ūę±R╦╣┐╦╚į╚╗▒Ż│ų┴╦ī”ė┌╬┤üĒõN┴┐50%─Ļį÷╦┘Ą─ą┼ą─Ż¼╝┤▒Ń╩ął÷ō·(d©Īn)ą─Įø(j©®ng)Ø·(j©¼)╦ź═╦Ģ■ė░Ēæ╠ž╦╣└ŁŻ¼Ą½±R╦╣┐╦╚į╚╗ĘŪ│ŻėąĄūÜŌĄž▒Ē╩ŠŻ║

Ī░¤ošō╦ź═╦┼cʱŻ¼╠ž╦╣└ŁČ╝▓╗Ģ■£p«a(ch©Żn)ĪŻĪ▒

ę▓įSūx═Ļ▒Š╬──ŃĢ■░l(f©Ī)¼F(xi©żn)Ż¼│õįŻĄ─ĮĄār┐šķgŻ¼š²╩Ū±R╦╣┐╦Ę┼│÷║└čįĄ─ĄūÜŌĪŻ

ņoæB(t©żi)Ūķą╬

ĻP(gu©Īn)ė┌▀@éĆå¢Ņ}Ż¼ėąę╗éĆūŅ║åå╬┤ų▒®Ą─╦ŃĘ©Ż¼Š═╩Ūī”▒╚«ö(d©Īng)Ž┬╠ž╦╣└Ł┼cć°ā╚(n©©i)ų„ę¬▄ćŲ¾Ą─ė»└¹─▄┴”ĪŻ

1Īóęį├½└¹┬╩×ķÕ^Ī¬Ī¬ūŅĄ═┐╔ĮĄų┴20╚f

Ž╚Å─├½└¹┬╩╦«ŲĮüĒ┐┤Ż¼ė╔ė┌╬ĄąĪ└Ē2022Q3Ą─öĄ(sh©┤)ō■(j©┤)╔ą╬┤┼¹┬ČŻ¼▒╚üåĄŽ╝ŠČ╚▓╗▓ĘųŲ¹▄ćśI(y©©)äš(w©┤)Ż¼ę“┤╦ęį2022Q2×ķ£╩(zh©│n)Ż¼ī”▒╚╠ž╦╣└Ł┼c╬ĄąĪ└Ē╚²╝ęŻ║╠ž╦╣└Ł├½└¹┬╩×ķ27.9%Ż¼Ųõ┤╬×ķ└ĒŽļ21.17%Ż¼ąĪ∙iĄ─├½└¹┬╩╦«ŲĮūŅĄ═ĪŻ

║▄’@╚╗Ż¼āHÅ─├½└¹┬╩ĮŪČ╚ė^▓ņŻ║

╚¶ęį╔Ž░ļ─Ļ├½└¹┬╩Ż©Ų¹▄ćśI(y©©)äš(w©┤)Ż®Š∙ųĄėŗ╦ŃŻ¼ät╠ž╦╣└Ł┼c├½└¹┬╩ūŅĖ▀Ą─└ĒŽļŽÓ▒╚Ż¼╔ąėą8.59%Ą─ĮĄār┐šķgĪ¬Ī¬ęįModel 3×ķ└²Ż¼¼F(xi©żn)ār25╚fĄ─Ą═┼õ░µīóĮĄārų┴22.8╚fū¾ėęĪŻ

╚¶┼c├½└¹┬╩ūŅĄ═Ą─ąĪ∙iū„▒╚▌^Ż¼ätėąĮ³20%Ą─ĮĄār┐šķgĪ¬Ī¬ęįModel 3×ķ└²Ż¼¼F(xi©żn)ār25╚fĄ─Ą═┼õ░µīóĮĄārų┴20╚fū¾ėęĪŻ

2Īóęįā¶└¹┬╩×ķÕ^Ī¬Ī¬┐╔ĮĄų┴22.5╚f

╩┬Ūķ’@╚╗ø]ėą╚ń┤╦║åå╬Ż¼▀@ę╗³cų╗ąĶę¬ī”▒╚ā¶└¹ØÖ╝┤┐╔ų¬Ż¼│²┴╦▒╚üåĄŽų«═ŌĄ─ęč┼¹┬ČöĄ(sh©┤)ō■(j©┤)ą┬─▄į┤▄ćŲ¾Ż¼═Ļ╚½ø]ėąĮĄār┐šķgĪŻ

ęįžöäš(w©┤)ł¾▒ĒųąĄ─ūŅĮK╚½╣½╦Šā¶└¹ØÖėŗ╦ŃŻ©║¼Ų¹▄ć═ŌśI(y©©)äš(w©┤)Ż®Ż¼2021─Ļ╚½─Ļ╠ž╦╣└ŁĄ─ā¶└¹┬╩×ķ10.49%Ż¼▒╚üåĄŽ1.84%Ż¼╚²╝ęą┬ä▌┴”╚½▓┐╠ØōpŻ¼Ųõųą└ĒŽļĄ─╠Øōp▒╚└²ūŅąĪĪŻ

Å─2022─ĻöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╠ž╦╣└Ł┼cć°«a(ch©Żn)▄ćŲ¾Ą─š¹¾wė»└¹─▄┴”╦«ŲĮ▓Ņ«É▒╗▀M(j©¼n)ę╗▓ĮĘ┼┤¾Ż¼ę╗╝ŠČ╚╠ž╦╣└Łā¶└¹┬╩▒╚▒╚üåĄŽĖ▀│÷16éĆ░┘Ęų³cŻ¼Č■╝ŠČ╚╩▄ĄĮ╣®æ¬(y©®ng)µ£ė░ĒæŻ¼▄ćŲ¾Ą─├½└¹┬╩┼cā¶└¹┬╩Č╝ėą╦∙Ž┬╗¼Ż¼╠ž╦╣└ŁĄ─ā¶└¹┬╩▒╚▒╚üåĄŽĖ▀10éĆ░┘Ęų³cū¾ėęĪŻ

Å─▀@éĆĮŪČ╚üĒ┐┤Ż¼╬©ę╗ėą┐šķg║═╠ž╦╣└Ł┤“ārĖ±æ(zh©żn)Ą─ų╗ėą▒╚üåĄŽŻ¼ę“×ķ╚ń╣¹ęčĮø(j©®ng)╠Øōp┴„謥─Ī░ą┬ä▌┴”Ī▒éāę¬┼c╠ž╦╣└Ł┤“ārĖ±æ(zh©żn)Ż¼─Ū╠ž╦╣└ŁĄ─Šų├µŠ═╩ŪŻ║┐šķg¤oŽ▐ĪŻ

śOČ╦ę╗ą®šfŻ¼╚ń╣¹╠ž╦╣└Ł▒Ż│ų║═▒╚üåĄŽŅÉ╦ŲĄ─ā¶└¹ØÖ┬╩Ż¼─Ū╠ž╦╣└Łę▓▀Ćėą10%ū¾ėęĄ─ĮĄār┐šķgĪ¬Ī¬Model 3Ą═┼õ░µ22.5╚fĪŻ

▓╗▀^Ż¼į┌─┐Ū░ā╔╝ęĄ─ų„┴„Ģ│õNī”▒╚ųąŻ¼╠ž╦╣└ŁĄ─ų„┴„▄ćą═┼cĪ░ą┬ä▌┴”Ī▒Ą─ārĖ±ģ^(q©▒)ķgĖ³ŽÓ╦ŲŻ©ė╔ė┌ą┬ä▌┴”éāĄ─┴„č¬▒Ē¼F(xi©żn)Ż¼Ģ║Ģr▓╗ėĶ┐╝æ]Ż®Ż¼Ą½├„’@Ė▀ė┌▒╚üåĄŽĄ─Č©╬╗ĪŻ

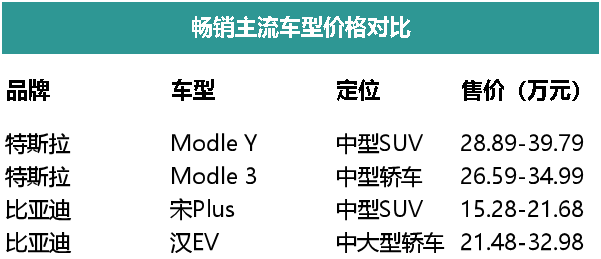

ęįā╔╝ęūŅĢ│õNĄ─ā╔┐Ņ▄ćą═×ķ└²Ż¼║▄├„’@ęčĮø(j©®ng)▒¼å╬▓ó▒╗╣┘ŠW(w©Żng)Ž┬╝▄Ą─▒╚üåĄŽ╦╬PlusČ©ār┼c╠ž╦╣└Ł═Ļ╚½▓╗į┌ę╗éĆārĖ±ģ^(q©▒)ķgŻ¼Č°ØhEVĄ═┼õ┐ŅÜwī┘20-30╚fģ^(q©▒)ķgŻ¼š¹¾w▒╚╠ž╦╣└ŁModle 3Ą═2-5╚fį¬ĪŻ

¼F(xi©żn)īŹŪķą╬

Ą½╔Ž╩÷Ęų╬÷╚į╚╗╩Ū╗∙ė┌ņoæB(t©żi)Śl╝■Ż¼ę▓Š═╩ŪĪ¬Ī¬╠ž╦╣└ŁĄ─ęÄ(gu©®)─Żą¦æ¬(y©®ng)▓╗į┘░l(f©Ī)╔·ūā╗»Ż¼ŪęŲõ╦¹śI(y©©)äš(w©┤)ī”ūŅĮKā¶└¹ØÖĄ─Ė╔ö_Äū║§ø]ėąĪŻ

Ą½╩┬īŹ╔ŽŻ¼╠ž╦╣└ŁĄ─└¹ØÖ┐šķg╩╝ĮK▓╗╩ŪņoæB(t©żi)Ą─Ż¼Üv╩Ę╔ŽŻ¼╠ž╦╣└ŁūįÅ─▀M(j©¼n)╚ļ«a(ch©Żn)─▄öU(ku©░)ÅłŲ┌ų«║¾Ż¼Š═ęčĮø(j©®ng)ėŁüĒ┴╦├½└¹┬╩Ą─╔Ž╔²ļAČ╬ĪŻ

└²╚ńŻ¼2021Q1Ż¼ć°«a(ch©Żn)Model3ĮĄārų┴24.99╚fį¬Ģr├½└¹┬╩╚į─▄ŠS│ų32.9%Ż¼ŲõųąūŅ×ķĻP(gu©Īn)µIĄ─ę“╦žŠ═╩ŪęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪŻ

╝╚╚╗šäĄĮęÄ(gu©®)─Żą¦æ¬(y©®ng)Ż¼╩ūŽ╚ę¬ū÷Ą─╩Ūī”ė┌╬┤üĒĮ╗ĖČ┴┐Ą─ŅA(y©┤)£yĪŻ

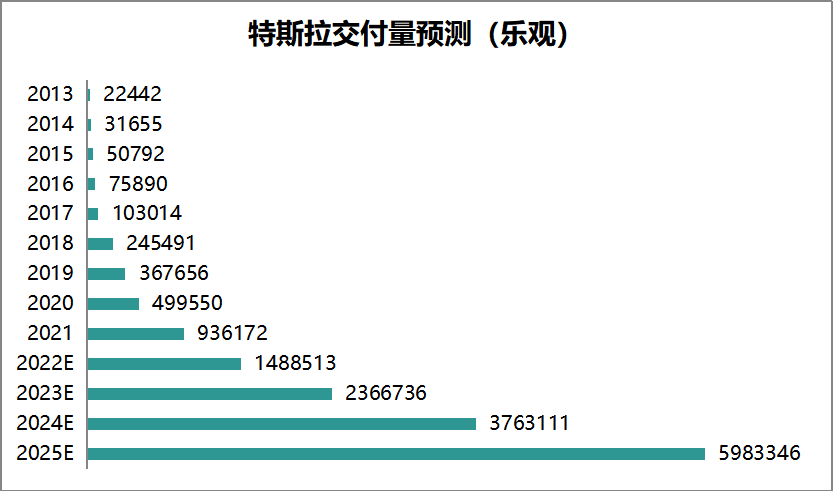

2020─ĻĢrŻ¼į°Įø(j©®ng)ėąĘų╬÷ĤŅA(y©┤)£yŻ║2025─ĻŻ¼╠ž╦╣└ŁŲ¹▄ćõN╩█┴┐īó│¼▀^150╚f▌vĪŻ

Ą½╩┬īŹ╩ŪŻ¼╠ž╦╣└ŁĄ─õN┴┐į÷ķLęčĮø(j©®ng)┤¾│¼ŅA(y©┤)Ų┌Ż¼2021─ĻĮ╗ĖČ91╚f▌vŻ¼±R╦╣┐╦═¼ĢrŅA(y©┤)ėŗ2022─Ļ└^└m(x©┤)ŠS│ų50%ęį╔ŽĄ─į÷╦┘Ī¬Ī¬▀@ę▓▒╗šJ(r©©n)×ķ╩Ū┤╦┤╬ĮĄārūŅ┤¾Ą─šTī¦(d©Żo)ę“╦žŻ¼╚²╝ŠČ╚╠ž╦╣└Łų╗Į╗ĖČ┴╦30ČÓ╚f▌vŻ¼░┤šš▀@éĆ╦┘Č╚Ż¼╦─╝ŠČ╚¤oĘ©═Ļ│╔─ĻČ╚ųĖś╦(bi©Īo)ĪŻ

▀^╚ź8─ĻŻ¼╠ž╦╣└ŁĄ──ĻĮ╗ĖČ┴┐Å─2013─ĻĄ─22442▌vį÷ķLų┴2021─ĻĄ─916172▌vŻ¼─ĻÅ═(f©┤)║Žį÷╦┘Ė▀▀_(d©ó)59%ĪŻ

¼F(xi©żn)į┌╠ž╦╣└ŁĄ─«a(ch©Żn)─▄▀Ćį┌│ų└m(x©┤)öU(ku©░)Į©Ż¼╝┘įO(sh©©)▓╗│÷¼F(xi©żn)śOČ╦ęŌ═ŌŪķørŻ¼░┤ššūŅśĘė^Ą─Į╗ĖČ┴┐ŅA(y©┤)£yŻ¼ęį▀^╚ź8─ĻĄ─Å═(f©┤)║Žį÷╦┘59%ū„×ķ╬┤üĒ3─ĻĄ─į÷╦┘Ż¼─Ū├┤ĄĮ2025─Ļ╠ž╦╣└ŁĄ─õN┴┐īó▀_(d©ó)ĄĮ598╚f▌vĪŻ

üĒį┤Ż║õćžłīŹ“×╩ęųŲłD

╚ń╣¹░┤ššŽÓī”┐═ė^Īóį÷╦┘ėąąĪĘ∙Ž┬ĮĄĄ─Ūķą╬ū„Į╗ĖČ┴┐ŅA(y©┤)£yŻ¼ęį35%ū¾ėęū„×ķ╬┤üĒ3─ĻĄ─į÷╦┘Ż¼─Ū├┤ĄĮ2025─Ļ╠ž╦╣└ŁĄ─õN┴┐īó▀_(d©ó)ĄĮ320╚f▌vĪŻ

üĒį┤Ż║õćžłīŹ“×╩ęųŲłD

╚╗║¾╬ęéāģó┐╝╔Ļ╚f║Ļį┤ūC╚»Ęų╬÷Ĥ┤╦Ū░ī”ė┌╠ž╦╣└ŁęÄ(gu©®)─Ż╗»ĮĄ▒Š▀^│╠ųąĄ─£y╦ŃŻ¼Ģ║Ģr▓╗┐╝æ]┘Mė├┬╩Ą─å¢Ņ}Ż¼īó╠ž╦╣└ŁĄ─å╬▄ć╔·«a(ch©Żn)│╔▒Š▓ĮŌ×ķā╔▓┐ĘųŻ║

Ųõę╗×ķBOMŻ©å╬▄ć┴Ń╝■Ż®│╔▒ŠŻ╗ŲõČ■×ķ╚╦╣ż│╔▒Š╝░öéõNĪŻ

BOM│╔▒Š

┤╦Śl£y╦Ńō■(j©┤)╔Ļ╚f║Ļį┤ūC╚»Ż¼─┐Ū░å╬▄ćBOM│╔╬─×ķ14.04╚fį¬Ż¼╝┘įO(sh©©)╠ž╦╣└Ł 4680 ļŖ│ž═©▀^ČÓ┤╬Ą³┤·║¾╚½▓┐īŹ¼F(xi©żn)į┌š²žō(f©┤)śO▓─┴ŽĪóļŖąŠįO(sh©©)ėŗĪóųŲįņ║═ļŖ│ž╝»│╔╔ŽĄ─äō(chu©żng)ą┬Ż¼▌^┤╦Ū░2170ļŖ│ž├┐kWh ┐╔īŹ¼F(xi©żn)56%Ą─ĮĄ▒Š, └m(x©┤)║Į└’│╠╠ß╔²54%Ż¼ŅA(y©┤)ėŗīóį┌2024~2025─Ļ═Ļ╚½īŹ¼F(xi©żn)ĪŻ

ęį«ö(d©Īng)ĢrUBSĄ─▓ĮŌł¾Ėµųą╦╔Ž┬2170ļŖ│žārĖ±×ķ╗∙£╩(zh©│n)Ż¼å╬¾wārĖ±×ķ111├└ĮŻ¼PackārĖ±143├└ĮŻ¼š█╦Ń×ķ╚╦├±Ä┼986.7į¬/kWhŻ©ģR┬╩×ķ1$Ż║6.9ŻżŻ®ĪŻ▓╔ė├4680ļŖ│ž║¾│╔▒ŠĮĄĄ═×ķ434.1į¬/kWh,ęįModel3/YŲĮŠ∙ļŖ│ž╚▌┴┐55KWh×ķ└²,ätå╬▄ćļŖ│ž│╔▒Š┐╔Ž┬ĮĄ30393į¬ĪŻęįModelYķL└m(x©┤)║Į░µ╚▌┴┐77kWh×ķ└²Ż¼å╬▄ćļŖ│ž│╔▒Š┐╔Ž┬ĮĄ42547į¬ĪŻ

╚ĪŲĮŠ∙ųĄŻ¼2025─Ļå╬▄ćļŖ│ž│╔▒ŠŽ┬ĮĄ3.65╚fį¬Ż¼į┌┐éBOM│╔▒Šųąęį┤╦öĄ(sh©┤)ō■(j©┤)ėŗ╦ŃĪŻ

ęÄ(gu©®)─ŻĮĄ▒Š

ęį╠ž╦╣└ŁModle3×ķ└²Ż¼ęÄ(gu©®)─Ż╗»ĮĄ▒ŠĄ─▓┐Ęųų„ę¬ėŗ╦Ń╚╦╣ż│╔▒Š╝░öéõNŻ¼░┤šš╔Ļ╚f║Ļį┤ūC╚»ī”ė┌2022Q1╠ž╦╣└Łųąć°╣żÅSĄ─╚╦╣ż║═š█┼föéõN│╔▒ŠĄ─╦ŃĘ©Ż║

üĒį┤Ż║╔Ļ╚f║Ļį┤ūC╚»ĪČäō(chu©żng)ą┬╩Ū│¼Ņ~└¹ØÖĄ─į┤╚¬Ż║įöĮŌ╠ž╦╣└Łå╬▄ć6╚fį¬ā¶└¹Ą├ĄĮĄ─åó╩ŠĪĘ

╬ęéāī”ė┌3─Ļ║¾Ą─Ūķą╬ū÷│÷╚ńŽ┬╝┘įO(sh©©)Ż©╝┘įO(sh©©)Ż¼▓╗┤·▒Ēę╗Č©░l(f©Ī)╔·Ż®Ż║

Ż©1Ż®╚╦╣żį┌2022Q1Ą─╗∙ĄA(ch©│)╔Žį÷ķL20%ū„×ķ╬┤üĒ╚²─ĻĄ─ŲĮŠ∙öĄ(sh©┤)Ż¼ę▓Š═╩Ū11400į¬Ż╗

Ż©2Ż®ųąć°åT╣ż╚╦öĄ(sh©┤)į÷ķL20%Ż¼ę▓Š═╩Ū18000ėŗ╦ŃŻ¼Ųõ╦¹ųŲįņ║═▀\(y©┤n)▌ö│╔▒Š▓╗ūāĄ─ŪķørŽ┬Ż¼

Ż©3Ż®ųąć°╣żÅS«a(ch©Żn)─▄į┌Į╗ĖČ┴┐ųąš╝▒╚50%ū¾ėꯩć°ā╚(n©©i)«a(ch©Żn)┴┐Ęųäe×ķ299╚f▌v┼c160╚f▌vŻ®Ą─Ūķą╬ėŗ╦ŃŻ║

ėŗ╦Ń┐╔Ą├Ż¼į┌śĘė^į÷ķL┌ģä▌Ž┬Ż¼å╬▄ćĄ─╚╦╣ż╝░öéõN│╔▒Š×ķ1604į¬Ż¼ųąė^┌ģä▌Ž┬×ķ2997į¬Ż¼ŽÓ▒╚2022Q1Ą─8400į¬īó│÷¼F(xi©żn)┤¾Ę∙Ž┬ĮĄĪŻ

═¼Ģr┐╝æ]å╬▄ćė╔ė┌ļŖ│ž╝╝ąg(sh©┤)ĦüĒĄ─│╔▒ŠĮĄĄ═Ż¼ūŅĮK┐éå╬▄ć│╔▒ŠŅA(y©┤)ėŗį┌11╚fęįā╚(n©©i)ĪŻ

ūŅĮK╩█ār

░┤šš┤╦│╔▒Šėŗ╦ŃŻ¼╚ń╣¹┐╝æ]╠ž╦╣└Ł╚įŠS│ų30%ū¾ėęĄ─├½└¹┬╩Ż¼ätūŅĮKć°ā╚(n©©i)Č©ār┐╔×ķ17.51╚fį¬Ż╗╚¶įĖęŌĮĄĄ═├½└¹┬╩ų┴20%Ż©┐╝æ]ĄĮ╠ž╦╣└ŁĄ─┘Mė├┬╩Ż¼╚į┐╔ęį▒ŻūCė»└¹Ż¼Ūę║═ć°ā╚(n©©i)Ųõ╦¹▄ćŲ¾ŠS│ųŅÉ╦Ų╦«ŲĮŻ®Ż¼ätć°ā╚(n©©i)Č©ār┐╔ęįĄ═ų┴15.13╚fį¬ĪŻ

üĒį┤Ż║õćžłīŹ“×╩ęėŗ╦Ń▓óųŲłD

▓╗▀^╩┬īŹ╔Ž▀Ć▓╗āHė┌┤╦Ż¼ė╔ė┌╠╝┼┼Ę┼╩š╚ļĪóļŖ│ž╝╝ąg(sh©┤)äō(chu©żng)ą┬ęį╝░├½└¹┬╩Ė▀▀_(d©ó)80%Ą─▄ø╝■╩š╚ļĄ─┤µį┌Ż¼╩┬īŹ╔Ž╠ž╦╣└Ł╚įėą▀M(j©¼n)ę╗▓ĮĮĄārĄ─┐šķgĪŻ

└²╚ńāHāHūįäė±{±é░³FSDę╗ĒŚŻ¼╔Ļ╚f║Ļį┤ūC╚»Ęų╬÷ĤŠ═ŅA(y©┤)ėŗ2025─ĻFSDŽÓĻP(gu©Īn)╩š╚ļ┐╔▀_(d©ó)54.19ā|├└į¬Ż¼«ö(d©Īng)─Ļą┬õN╩█▄ć▌vå╬▄ćŲĮŠ∙FSD╩š╚ļ▀_(d©ó)1232├└į¬ĪŻ

įćŽļę╗Ž┬Ż¼«ö(d©Īng)Model 3Ą─ārĖ±ĮĄĄĮ15-17╚fÖn┤╬Ą─Ģr║“Ż¼ć°«a(ch©Żn)▄ćéā▀ĆėąÄū╝ę─▄┼cų«┐╣║ŌŻ┐

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį